Przewidywalne jak sierpniowe wakacje, liczny ekonomiści i Rezerwa Federalna obserwatorzy argumentują, że krajowy bank centralny musi podnieść stopy procentowe, w przeciwnym razie ryzykuje wybuch spiralnej inflacji. Ich kampania w ostatnich miesiącach nieco się nasiliła, ponieważ można wybrać jeden lub dwa wskaźniki pokazujące nieco szybszy wzrost cen lub płac.

Jednak obiektywna analiza najnowszych danych oraz długoterminowych tendencji płacowych pokazuje, że ryzyko przedwczesnego zaostrzenia polityki pieniężnej jest niedopuszczalnie wysokie. Zdecydowana większość populacji zależy od swoich wypłat, a nie od portfela akcji. Gdyby Fed zdecydował się na przerwę, podnosząc stopy procentowe, gdy tylko pracownicy zaczną odnotowywać długo oczekiwany wzrost płac realnych, działałby tak, aby większość kraju nie zauważyła poprawy poziomu życia.

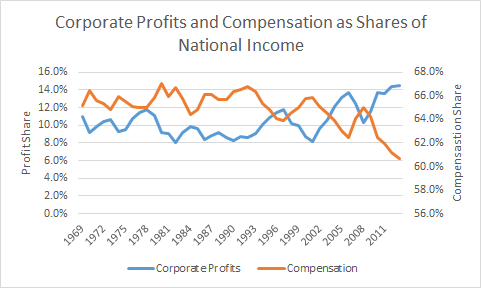

Aby zrozumieć, dlaczego dalsze wsparcie ze strony Fed raczej nie spowoduje inflacji, należy wziąć pod uwagę trzy czynniki: obecny stan kluczowych zmiennych, mechanizm presji inflacyjnej oraz gwałtowny wzrost udziału zysków w dochodzie narodowym w ostatnich latach wraz z jego następstwami , zmniejszenie udziału kompensacyjnego. (Patrz rysunek.)

Po pierwsze, choć inflacja nieco się umocniła, preferowana przez Fed miara inflacji (która pomija zmienne zmiany cen żywności i energii) wzrosła w ciągu ostatniego roku o 1.5 procent, znacznie poniżej celu wynoszącego 2 procent. Ponieważ Fed musi także martwić się tym, dokąd według ludzi zmierza inflacja, warto zwrócić uwagę na ten punkt z oświadczenia banku centralnego z zeszłego tygodnia: „Długoterminowe oczekiwania inflacyjne pozostały stabilne”.

Wracając do presji płacowej, podczas gdy jedna płaca raport opublikowany w zeszłym tygodniu pokazał gwałtowny wzrost kosztów pracodawców, jeszcze jeden od kilku dni później wykazało lekkie spowolnienie.

Najlepszym sposobem na wyciągnięcie sygnału z szumu jest połączenie wszystkich dostępnych szeregów za pomocą statystycznej techniki „mash-up” (analiza głównych składowych). Z analizy tej wynika, że od 2 r. nominalny wzrost płac utrzymuje się na poziomie 2009 procent, co odpowiada stopie inflacji konsumenckiej w tym okresie. Innymi słowy, płace realne utrzymywały się średnio na stałym poziomie przez cały okres ożywienia gospodarczego. Co więcej, jest to kontynuacja problemu długoterminowego: w przypadku wielu pracowników realna płaca przez większą część po 30 latach.

Załóżmy, że płace rzeczywiście znacząco wzrosły. Czy byłby to znak, że Fed powinien nacisnąć hamulec?

Zupełnie nie. Po pierwsze, aby pracownicy mieli sprawiedliwy udział we wzroście gospodarki, płace realne powinny dotrzymywać kroku wzrostowi produktywności. Wzrost produktywności był ostatnio słaby, większość ekonomistów ocenia podstawowy trend na poziomie blisko 1.5 procent. Oznacza to, że wzrost płac w tempie 3.5% rocznie (2% inflacja plus 1.5% wzrost wydajności) byłby zgodny z celem inflacyjnym Fed.

Nie byłoby nierozsądnym zaakceptowanie – powiedzmy „świętuj” – jeszcze wyższego wzrostu płac przez pewien okres. Fed stawia sobie za cel średnią stopę inflacji na poziomie 2 procent, a nie górną granicę. Ponieważ inflacja bazowa przez ostatnie pięć lat utrzymywała się nieco poniżej celu, może przez pewien czas wzrosnąć powyżej celu, osiągając średnio 2 procent.

Ponadto, co jest niedocenianą kwestią, w ostatnich latach nastąpiło duże przesunięcie dochodu narodowego z płac do zysków. W rzeczywistości zyski przedsiębiorstw wyrażone jako udział w dochodzie narodowym były w 2013 r. wyższe niż w jakimkolwiek innym roku odnotowanym od 1929 r. Udział wynagrodzeń był najniższy od 1951 r. Wzrost płac został okupiony powrotem do bardziej normalnego podziału między płace i zyski nie mają charakteru inflacyjnego.

Tak naprawdę, biorąc pod uwagę utrzymujący się zastój na powoli poprawiającym się rynku pracy, prawdopodobnie nadal jesteśmy daleko od rocznego wzrostu płac na poziomie 3.5%. Nie ma powodu, aby Fed miał podejmować działania mające na celu spowolnienie gospodarki przy najmniejszej oznaki szybszego wzrostu płac.

Byliśmy tu już wcześniej. Jeszcze w połowie lat 1990. wśród ekonomistów panował konsensus co do tego, że stopa bezrobocia nie może spaść znacznie poniżej 6.0 procent bez wywołania inflacji. Gdy stopa bezrobocia osiągnęła ten poziom w 1995 r., wiele osób, w tym najwyżsi urzędnicy Fed, naciskało na Fed do podniesienia stóp procentowych.

Na szczęście prezes Fed Alan Greenspan nie podzielił tego poglądu. Opierając się na tych samych mechanizmach, które omówiono powyżej, stwierdził, że nie ma dowodów na presję inflacyjną, a zatem nie ma powodu, aby spowalniać ożywienie, które dopiero nabierało tempa. W wyniku powściągliwości Fed stopa bezrobocia spadła do 5 procent w 1997 r., 4.5 procent w 1998 r. i wyniosła 4 procent średnio w roku 2000. Inflacja pozostawała na niskim poziomie.

Opór Greenspana wobec konsensusu pozwolił milionom ludzi znaleźć pracę, a dziesiątkom milionów doświadczyć realnego wzrostu płac. Jako bonus, zamiast deficytu w wysokości 2.5 procent PKB, jak przewidywało Biuro Budżetowe Kongresu (CBO) w 1996 r., w 2.3 r. uzyskaliśmy nadwyżkę w wysokości 2000 procent PKB. To przejście od deficytu do nadwyżki wynoszącej prawie pięć punktów procentowych PKB (około 850 miliardów dolarów w dzisiejszej gospodarce) prawie w całości wynikało z faktu, że stopa bezrobocia w 2000 roku wyniosła 4 procent, zamiast 6 procent przewidywanych przez CBO.

Są to koszty przedwczesnego ustąpienia presji płacowej, których jeszcze nie ma i które zasługują na pielęgnowanie, kiedy i jeśli nadejdą. Nie chodzi tylko o to, że koszty podjęcia innych działań są wysokie. Chodzi o to, że spadają one właśnie na te rodziny pracujące, do których nie dotarła jeszcze ekspansja rozpoczęta pięć lat temu.

ZNetwork jest finansowany wyłącznie dzięki hojności swoich czytelników.

Darowizna