2007-09-жылдардагы Улуу Финансылык Кризис башталгандан беш жыл өтсө дагы дүйнөлүк экономиканын толук калыбына келүүсүнүн белгиси жок. Демек, тынчсыздануу барган сайын каржылык кризистен жана рецессиядан жай өсүшкө же стагнацияга өтүп, айрымдар азыркы доорду Улуу Стагнация деп аташты.1 Стагнация менен каржы кризиси азыр бири-бирин азыктандыруу катары каралууда. Ошентип, Эл аралык валюта корунун башкаруучу директору Кристин Лагард 9-жылдын 2011-ноябрында Кытайда сүйлөгөн сөзүндө Кытай экономикасын тең салмактуулукту калыбына келтирүүгө чакырды:

Дүйнөлүк экономика кооптуу жана белгисиз фазага өттү. Реалдуу экономика менен финансы секторунун ортосундагы терс пикир келишпестиктер көрүнүктүү болуп калды. Ал эми экономикасы өнүккөн өлкөлөрдө жумушсуздук кабыл алынгыс жогору бойдон калууда. Эгерде биз аракет кылбасак жана чогуу аракет кылбасак, анда биз белгисиздиктин, финансылык туруксуздуктун жана дүйнөлүк суроо-талаптын кулашынын төмөндөө спиралына киришибиз мүмкүн. Акыр-аягы, биз төмөн өсүш жана жогорку жумушсуздук менен жоголгон он жылдыкка туш болушубуз мүмкүн.2

Ырас, бир нече өнүгүп келе жаткан экономикалар жалпы тенденцияны артка кайтарып, тездик менен өсүүнү улантууда, айрыкча Кытай, азыр дүйнөдөгү АКШдан кийинки экинчи ири экономика. Бирок, Лагард кытай угуучуларына эскерткендей, "Азия жалпы экономикалык басаңдоодон иммунитетке ээ эмес", "өнүгүп келе жаткан Азия да каржы секторундагы өнүгүүлөргө алсыз". ЭВФтин Кытай экономикасынын кескин басаңдашы боюнча кеңири таралган кооптонуу менен коштолгон эскертүүлөрү ушунчалык курч болгондуктан, Лагард ноябрдын аягында дүйнөлүк бизнести тынчтандырууга аргасыз болуп, Кытайда стагнация жакын эмес деп жарыялады (Bloomberg.com баш макаласы: "IMF көрөт" Кытайдын экономикасы стагнациядан сактанууда.")3

Ошого карабастан, Кытай экономикасынын келечегине байланыштуу кооптонуулар азыр кеңири жайылууда. Бир нече маалыматтуу экономикалык байкоочулар Кытайдын учурдагы өсүү тенденциясы туруктуу деп эсептешет; Чынында эле, эгер Кытай курсун кескин өзгөртпөсө, анда ал катуу кризиске барат деп ишенишет. Морган Стэнли Азиянын аткаруучу эмес төрагасы Стивен Роуч Кытайдын экспортко багытталган экономикасы жакында эки эскертүүчү учурду башынан өткөрдү деп ырастайт: адегенде Улуу Финансылык Кризистен кийин АКШда башталган төмөндөө, эми Европада уланып жаткан көйгөйлөр. "Кытайдын эки ири экспорттук рыногу олуттуу кыйынчылыкта турат жана мындан ары тышкы суроо-талаптын ишенимдүү, туруктуу булактары катары эсептелбейт."4

Кырсыктын алдын алуу үчүн, учурдагы экономикалык консенсус Кытай экономикасы таза экспорттун, инвестициянын жана ИДПдагы керектөөнүн үлүшүн кайра тең салмактоосу керек экенин көрсөтүп турат — бул инвестицияга жана экспортко ашыкча көз каранды болгон экономикадан алыстап, керектөөчүлөрдүн суроо-талаптын өтө жетишсиздиги жана барган сайын кыймылсыз мүлк/финансылык көбүктүн белгилерин көрсөтүүдө. Бирок талап кылынган эбегейсиз чоң масштабда ушундай принципиалдуу тең салмактуулукту өзгөртүү идеясынын өзү азыркы кытайлык капитализмди, анын тамыры менен бирге, азыркы кездеги капитализмге мүнөздүү болгон бүтүндөй аз айлык акы топтоонун моделинин борборунда турган карама-каршылыктар жөнүндө маселени туудурат. шаар менен айылдын бөлүнүшү.

Бул абстракттуу реалдуулуктарга жашоо берүү - бул Кытайда өсүп келе жаткан коомдук нааразылык, азыр жыл сайын жүз миңдеген массалык инциденттерден турат - бүтүндөй экстремалдык "рынок реформасынын" моделин токтотуу же ал тургай жокко чыгаруу коркунучу.5 Кытайдын көпчүлүк экспорттук өндүрүштөр үчүн аз айлык акы алган ички мигранттардан турган “калкып жүрүүчү калкына” таянышы барган сайын поляризацияланган коомдо терең жаракалардын булагы болуп саналат. Жана бул экономикалык жана социалдык карама-каршылыктарга байланыштуу, анын ичинде дыйкандардан тартып алынган эбегейсиз көп жерлер — Кытайдагы экологиялык жарака күчөп, азыркы өнүгүү жолунун туруктуу эместигин баса белгилейт.

Кытайдын ички карама-каршылыктары да эмес. Кытайды дүйнөлүк фабрикага айландырган глобалдык жеткирүү чынжырларынын татаал системасы, ошондой эле Кытайды тышкы капиталга жана тышкы рынокторго көз каранды кылып, ошол эле учурда бул рынокторду кытай экономикасындагы ар кандай үзгүлтүккө учуратууга алсыз кылып койду. Эгерде катуу Кытай кризиси боло турган болсо, ал бүтүндөй капиталисттик системада эбегейсиз туңгуюкту ачат. New York Times 2011-жылдын май айында белгилегендей, "Кытайдын өсүү модели качан түгөнөрүн аныктоо, балким, дүйнөлүк экономиканын алдында турган эң орчундуу маселе".6 Чыныгы убакытка караганда, мындай жайлоонун мүнөзү жана кесепеттери маанилүү.

Кытайдын мунездемесу менен капиталисттик карама-каршылыктар

Көпчүлүк үчүн Кытай экономикасы карама-каршылыктарга толгон деген ой күтүлбөгөн нерсе болушу мүмкүн, анткени Кытайдын өсүшү боюнча алп Кытай экономикасынын өзүнө караганда тезирээк кеңейди. 2011-жылы июлда Wall Street Journal шылдыңдап сурагандай, “Кытай качан дүйнөнү басып алат? Чындыктын учуру мүнөт өткөн сайын жакындап бараткандай. HSBCтин маалыматы боюнча, Кытай 2050-жылга чейин эң чоң экономикага айланат. Жок, 2040-жыл, Deutsche Bankтын аналитиктери. 2030-жылга аракет кылгыла, дейт Дүйнөлүк банк. Голдман Сакс 2020-жылды эсеп-кысап жылы катары көрсөтөт жана ЭВФ бир нече апта мурун Кытайдын экономикасы 2016-жылы Американы басып өтөт деп жарыялаган. Гарварддык тарыхчы Ниалл Фергюсон 2011-жылы чыккан «Цивилизация: Батыш жана калгандар» аттуу китебинде «эгер азыркы темптер сакталып турса, Кытайдын экономикасы 2014-жылы ички сатып алуу жөндөмдүүлүгү боюнча Америкадан ашып түшүшү мүмкүн» деп жарыялаган.

Бул келечек дүйнөлүк державанын эски борборлорунда көбүнчө тынчсыздануу менен каралат. Бирок ошол эле учурда Кытайдын жаңы соодасы Америка Кошмо Штаттары, Европа жана Япония үчилтиги үчүн кирешелүүлүктүн эбегейсиз булагы болуп саналат. Кытайдын глобалдык ролун жогорулаткан ылдам өсүштүн акыркы раунду 2007-09-жылдардагы оор кризистен глобалдык каржыланган капитализмди калыбына келтирүүнүн маанилүү компоненти болгон жана келечекке ишенет.

Бүгүнкү күндөгү эң оор шарттарда Кытай дүйнөлүк экономиканы аркасында көтөрүп, өнүккөн мамлекеттерди үнөмдөө саясаты боюнча токтоп калган муундан жана катуу саясий күрөштөн сактап кала алат деп кыялдангандар да бар.8 Бул жердеги үмүт, албетте, Кытай капитализмди бир нече ондогон жылдардагы адекваттуу өсүш менен камсыз кыла алат жана акыркы отуз жылда АКШ баштаган карыз жана финансылык экспансия сыяктуу системага убакыт сатып ала алат. Бирок Кытайдын метеорикалык есушунун улантылышына негизделген азыркы дуйнелук капиталисттик экономика учун мындай «жылдыздардын тегизделиши» ете екунучтуу.

Уолл Стрит Джорнал бизди: «Келгиле, алаксып кетпейли», - деп эскертет. "Кытайдын кереметинин астында бир топ башаламандык бар." Ал белгилеген карама-каршылыктарга массалык нааразылык акциялары (280,000-жылы 2010 XNUMXге чейин өскөн), ашыкча инвестиция, бош кубаттуулук, алсыз керектөө, финансылык көбүктөр, чийки заттын кымбатташы, азык-түлүккө болгон баанын өсүшү, эмгек акынын өсүшү, жумушчу күчүнүн профицитинин узак мөөнөттүү азайышы кирет. жана курчап турган чөйрөнү массалык түрдө бузуу. Анда мындай жыйынтыкталат: «Эгерде башкасы болбосо, Кытайды алдыда турган зор кыйынчылыктар өлкөнүн экономикалык үстөмдүгүнө жана глобалдык үстөмдүгүнө карата узак мөөнөттүү божомолдордон шектенүүгө көптөгөн жүйөлүү себептерди берет». Ошентип, Кытайдын жакынкы келечеги бүдөмүк болуп, бүткүл дүйнөлүк экономикага кошумча белгисиздик жаратууда. Биз көрүп тургандай, Кытай азыркы учурда глобалдык капитализмди куткара албай эле койбостон, ал глобалдык капиталисттик чынжыр үчүн эң алсыз звено болуп саналат деген аргумент келтирүүгө болот.9

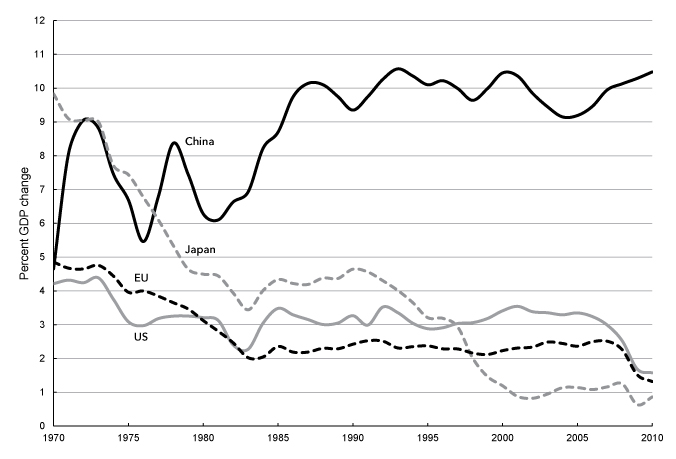

Кытай экспансиясынын укмуштуу ылдамдыгы, айрыкча Триаданын экономикалары менен салыштырганда суроо туулат. Кытай менен Триаданын ортосундагы өсүү темптериндеги чоң айырмачылыкты 1-жылдан 1970-жылга чейин Америка Кошмо Штаттары, Европа Биримдиги жана Япония үчүн жылдык реалдуу ИДПнын өсүшүнүн он жылдык орточо көрсөткүчтөрүн көрсөткөн 2010-графиктен (төмөндө) көрүүгө болот. Америка Кошмо Штаттарынын, Батыш Европанын жана Япониянын бай экономикалары стагнацияга барган сайын көбүрөөк ыкташууда — муну 1980–2006-жылдары бир катар финансылык көбүктөрдүн жардамы менен гана жеңүү — Кытайдын экономикасы ошол эле мезгилде (Мао доорунан баштап) тынымсыз көтөрүлгөн. Кытай Улуу Финансылык Кризис мезгилинен негизинен эки орундуу өсүү темпи менен чыга алды, ошол эле маалда The Economist "өлгөн бай дүйнө" деп атаган нерсе дегеле кандайдыр бир позитивдүү өсүшкө жетүү үчүн аракет кылып жатты.10

Диаграмма 1. Реалдуу ИДПнын өзгөрүшү, 1970–2010 (Өткөн жылдагыдан пайыздык өзгөрүүнүн он жылдык орточо көрсөткүчү)

Булактар: Кытай, Япония жана Европа Биримдиги үчүн WDI маалымат базасы (http://databank.worldbank.org) жана Америка Кошмо Штаттары үчүн Сент-Луис Федералдык резервдик базасы (FRED) (http://research.stlouisfed.org/fred2 /).

1-графикте көрсөтүлгөн өсүү темптериндеги айырмачылык экспоненциалдык өсүшкө байланыштуу кандай айырмачылыкты түшүнүү үчүн, 10 пайызга өскөн экономиканын көлөмү ар бир жети жылда эки эсеге өсөт, ал эми экономика 2 пайызга өсөт. эки эсеге өсүш үчүн отуз алты жыл керектелет, ал эми 1 пайызга өскөн экономика жетимиш эки жылды талап кылат.11

Өнүккөн, капиталга бай экономикалардагы экономикалык басаңдоо көптөн бери уланып келе жатат, ал ашыкча капиталды өздөштүрүү же ашыкча топтоо көйгөйлөрүнүн тереңдеши менен байланышкан. «Нью-Йорк Таймс» белгилегендей, «АКШ жана Германия сыяктуу жетилген өлкөлөр жыл сайын болжол менен 3 пайызга өсүү бактысы бар» — чынында эле, бүгүн биз 2 пайызга өсүү бактылуу деп айтууга болот. Япониянын өсүү темпи 1-1992-жылдар аралыгында орто эсеп менен 2010 пайыздан азыраак болду. Лагард 2011-жылдын сентябрында сүйлөгөн сөзүндө белгилегендей, ЭВФтин акыркы болжолдоолоруна ылайык, “өнүккөн экономикалар 1 1/2-2 пайыз аз кандуулукту гана башкарат”. 2011-12-жылдардагы өсүү темпи. Кытай, тескерисинче, 10 пайызга өсүүдө.12

Жетилген экономикалардын көйгөйлөрү бүгүнкү күндө дагы эки өзгөчөлүк менен татаалдашат: (1) экономиканы стагнациядан чыгаруу үчүн финансылык жактан катуу көз карандылык, бирок натыйжада финансылык көбүктөр акыры жарылып, (2) корпоративдик багытка өтүү. өндүрүштү дүйнөлүк түштүккө аутсорсинг. Акыркы ондогон жылдардагы дүйнөлүк экономикалык өсүш перифериянын бир нече өнүгүп келе жаткан экономикаларына тартылды; дуйнелук ендуруштен алынган пайданын негизги улушу капиталисттик ядронун ичинде топтолгондо да, алар капиталга бай экономикалардын жетилгендик жана стагнация проблемаларын начарлатат.13

Капиталисттик дуйнелук экономиканын борборундагы структуралык кризис теренде-ген сайын Кытай дуйнелук децгээлде стагнацияга карай тенденцияга каршы турууга кызмат кылат деген умут кээ бирлер тарабынан артты. Бирок, бул үмүт көтөрүлгөнүнө карабастан, ал тез эле жок болду, анткени Кытайдын азыркы моделине кумулятивдик карама-каршылыктар жакындап, дүйнөлүк бизнесте дүрбөлөңдү пайда кылып жатканы барган сайын айкын боло баштады.

Таң калыштуусу, Кытайдын экономикасына байланыштуу бүгүнкү кооптонуулар бир жагынан Кытайдын Улуу Финансылык Кризис алып келген глобалдык кыйроодон чыгуу жолу менен шартталган – бул эрдик адегенде айрымдар тарабынан Кытай экономикасынан «ажыраганынын» айкын далили катары бааланган. Батыштын тагдыры жана токтобогон өсүү машинасы болгон. Дүйнөлүк кризиске жана тышкы сооданын төмөндөшүнө туш болгон Кытай өкмөтү 585-жылдын ноябрында 2008 миллиард доллар көлөмүндө стимулдаштыруу планын киргизип, мамлекеттик банктарды агрессивдүү түрдө жаңы кредиттерди берүүгө үндөгөн. Айрыкча, жергиликтүү өз алдынча башкаруу органдары шаарды кеңейтүү жана кыймылсыз мүлк алып-сатарлык менен байланышкан чоң карызга батышты. Натыйжада, Кытайдын экономикасы кризистен (V түрүндөгү бурулушта) дээрлик бир заматта кайра көтөрүлдү. 7.1-жылдын биринчи жарым жылдыгында өсүш темпи 2009 пайызды түздү, бул өсүштүн 6.2 пайыздык пунктун мамлекет тарабынан багытталган инвестициялар түздү.14 Муну ишке ашыруунун каражаты экспорттун төмөндөшүнөн улам калган боштукту толтурууга кызмат кылган негизги инвестициялардын өзгөчө көбөйүшү болду.

Муну 1-таблицадан көрүүгө болот, анда Кытайдын ИДПсына керектөө, инвестиция, мамлекеттик жана соода (таза экспорт) пайыздык салымы көрсөтүлгөн. 7-2007-жылдары ИДПнын үлүшү катары инвестициялардын кескин өсүшү, 10-5-жылдары 2 пайыздык пунктка өскөн, ошол эле мезгилде сооданын да, керектөөнүн да үлүшүнүн кескин төмөндөшүн чагылдырган, ал тиешелүүлүгүнө жараша 46 жана 52 пайыздык пунктка төмөндөгөн. Ошол эле учурда ИДПда мамлекеттик чыгымдардын үлүшү туруктуу бойдон калган. Азыр инвестиция гана ИДПнын XNUMX пайызын түзөт, ал эми инвестиция плюс соода XNUMX пайызды түзөт.

Таблица 1. Кытайдын ИДПсына пайыздык салым, 2002–2010

|

A |

B |

C |

D |

B+D |

|

|

Керектөө |

салым |

өкмөт |

соода |

салым |

|

|

2002 |

44.0 |

36.2 |

15.6 |

4.2 |

40.4 |

|

2003 |

42.2 |

39.1 |

14.7 |

4.0 |

43.1 |

|

2004 |

40.6 |

40.5 |

13.9 |

5.1 |

45.6 |

|

2005 |

38.8 |

39.7 |

14.1 |

7.4 |

47.1 |

|

2006 |

36.9 |

39.6 |

13.7 |

9.7 |

49.3 |

|

2007 |

36.0 |

39.1 |

13.5 |

11.4 |

50.5 |

|

2008 |

35.1 |

40.7 |

13.3 |

10.9 |

51.6 |

|

2009 |

35.0 |

45.2 |

12.8 |

7.0 |

52.2 |

|

2010 |

33.8 |

46.2 |

13.6 |

6.4 |

52.6 |

Булактары: Pettis, "Төмөнкү пайыздык чендер, жогорку үнөмдөө?" http://mpettis.com, 16-октябрь, 2011-жыл; Кытайдын статистикалык жылдык китеби.

Пекин университетинин Гуанхуа менеджмент мектебинин профессору жана Кытайдын каржы базарлары боюнча адис Майкл Петтис түшүндүргөндөй, кризистеги соода профицитинин кескин төмөндөшү “ИДПнын өсүү темптерин дээрлик нөлгө чейин жеткириши мүмкүн”. Бирок, "инвестициялардын күтүлбөгөн жана зордук-зомбулук экспансиясы" "өсүү темпин жогору кармап туруу үчүн тең салмактуулук" катары кызмат кылган. Албетте, 10-2002-жылдары 10 пайыздык пунктка өскөн ИДПнын инвестициялык үлүшүнүн кескин өсүшүнүн артында ошол эле мезгилде 10 пайыздык пунктка, 44 пайыздан 34 пайызга чейин төмөндөгөн керектөө үлүшүнүн аз эмес кескин төмөндөшү жатат. пайыз, ар кандай ири экономиканын эң аз үлүшү.15

Бул мезгилде инвестициялык чыгашалар 50 пайызга жакын болуп жаткандыктан, Кытай экономикасы Wi-ге туш болууда

ZNetwork анын окурмандарынын берешендиги аркылуу гана каржыланат.

белек тартуу кылуу