Mentre scrivo, le Forze di Difesa Israeliane (IDF) stanno preparando un’offensiva di terra su Rafah, in Palestina. Il Primo Ministro Netanyahu ha avvertito per mesi che un’offensiva del genere era imminente. L’opinione prevalente era che la pressione degli Stati Uniti fosse tutto ciò che trattenne l’IDF da un altro massacro di innocenti; una battaglia che non porterebbe al rilascio degli ostaggi e, in definitiva, rafforzerebbe Hamas.

Poi un accordo sponsorizzato dagli Stati Uniti – supervisionato dal direttore della CIA William J. Burns – accettato da Hamas, è stato respinto da Israele.

La visione consensuale era sbagliata. Israele, contro l’apparente consiglio del presidente degli Stati Uniti, ha proceduto con aria di sfida ad un attacco destinato a uccidere e mutilare molte altre migliaia di civili innocenti, compresi bambini e ostaggi – e a minacciare la sicurezza dell’intera regione.

Finora tutto abbastanza prevedibile. Tranne questo – da un professore di storia americana:

Negli ultimi 130 anni non c’è stata, e non esiste in nessuna parte del mondo, una situazione in cui i potenti Stati Uniti d’America non abbiano utilizzato la propria influenza “per modellare il comportamento degli altri”.

Israele si colloca all’ultimo posto nell’economia globale in termini di dimensioni, popolazione e PIL, e dipende dagli Stati Uniti per gli aiuti militari. “Modellarne il comportamento” dovrebbe, in teoria, essere più semplice. Il paese ha una popolazione di appena 10 milioni di persone (non molto più grande della popolazione di Londra); spende 26 miliardi di dollari in ambito militare e ha un’economia di appena mezzo trilione di dollari (525 miliardi di dollari) – secondo la Banca Mondiale. Confrontatelo con gli Stati Uniti, con un PIL annuo di 25mila miliardi di dollari e con la spesa militare più alta del mondo, pari a 916 miliardi di dollari; e una popolazione di 330 milioni. E per coronare il proprio potere, gli Stati Uniti emettono la valuta di riserva mondiale: il dollaro USA.

Eppure lo Stato israeliano è riuscito a sottomettere i potenti Stati Uniti d’America alla sua volontà omicida.

Il risultato è che in un momento in cui la guerra alla Palestina rappresenta una grave minaccia non solo per i palestinesi di Gaza e della Cisgiordania; non solo per la sicurezza del popolo israeliano, ma anche per quella dell’intera regione

gli Stati Uniti non hanno intenzione di utilizzare la loro vasta influenza per garantire nemmeno un grammo di pace e giustizia.

Il potere in declino dell'America: è reale?

Alla luce di questi sviluppi, gli Stati Uniti appaiono deboli, perfino impotenti. Ciò ha stimolato il dibattito sul declino imperiale americano e sull’inevitabile scomparsa della valuta di riserva mondiale, il dollaro USA.

Francamente sono scettico riguardo a tali speculazioni. L’economia statunitense e la sua valuta sono molto potenti – e non facilmente rimpiazzabili.

Tuttavia è importante prestare attenzione a queste questioni, perché siamo tutti influenzati – anche se in modo differenziale – dal potere dell’economia statunitense, dalla forza o dalla debolezza del dollaro statunitense e dal suo utilizzo nel commercio di valute e materie prime.

I paesi poveri sono quelli che soffrono di più. Sono vittime (e beneficiari) della Federal Reserve politica monetaria (tassi di interesse e Quantitative Easing (QE)) e sul rafforzamento o indebolimento del dollaro USA; una valuta in cui sono obbligati a contrarre prestiti e ad acquistare e vendere beni essenziali (come cibo, medicinali ed energia).

Molti paesi a basso e medio reddito stanno discutendo se il dollaro americano, e quindi il potere degli Stati Uniti sull’economia globale, possa essere sostituito? E se così fosse, ciò significherebbe rivolgersi e fare affidamento su un’altra valuta di riserva, come lo yuan cinese o il rublo russo?

Quel dibattito presto sbatterà contro il muro della realpolitik. Scegliere una valuta nazionale alternativa come valuta di riserva mondiale significherebbe semplicemente scegliere un paese egemone alternativo a quello degli Stati Uniti.

Invece di una valuta alternativa; o anche più valute, i paesi dovrebbero sostenere un cambiamento nel sistema internazionale – e la fine della dipendenza da un’unica valuta egemonica – e agli accordi commerciali caotici che danneggiano tutti i paesi, compresi gli Stati Uniti.

Invece i paesi della maggioranza mondiale dovrebbero sostenere la creazione di un paese molto più neutrale e indipendente Unione internazionale di compensazione – come mezzo per regolare i pagamenti internazionali – sulla falsariga di John Maynard Keynes nel 1944.

Poiché c’è così poca conoscenza o comprensione della proposta di Keynes per una clearing union, ciò che segue delineerà brevemente il contesto attuale del dibattito sulla de-dollarizzazione, quindi i principi della Clearing Union di Keynes e le implicazioni per i paesi BRICS (Brasile, Russia, Cina, India e Sud Africa).

Seguirà, il giorno dopo, un post sul caso particolare, ma urgente: la necessità di un Unione africana dei pagamenti.

Un gentile avvertimento: è affascinante, ma un po' nerd.

Il contesto: l’economia globale guidata dal mercato nel 2024

L’economia odierna può essere caratterizzata come un pasticcio onnipotente e gravemente intrappolato.

Paragonabile forse al caos che è l'atmosfera sporca e carbonizzata del mondo.

Questo pasticcio è dovuto a) all’assenza di un’efficace gestione statale del sistema finanziario (ed ecologico) internazionale; b) la mobilità e la volatilità del capitale speculativo; c) portare a livelli osceni di disuguaglianza – sia all’interno che tra i paesi; e d) dagli squilibri commerciali e dei conti capitali – una conseguenza della deregolamentazione finanziaria e commerciale, sovrapproduzione e sottoconsumo – tutto ciò porta a guerre commerciali.

Dall’inizio degli anni ’1960, quando i finanzieri di Wall Street iniziarono a smantellare seriamente l’architettura di Bretton Woods, la gestione del commercio, delle valute, delle materie prime e dei mercati monetari fu gradualmente strappata agli stati.

Quel trasferimento da autorità pubblica (democratica). a autorità privata sull’economia mondiale, ha enormi implicazioni per gli stati che desiderano affrontare, ad esempio, la disuguaglianza; disoccupazione; servizi pubblici, ma anche il deterioramento del clima e degli ecosistemi.

Il dibattito sulla de-dollarizzazione

Questo è il contesto caotico guidato dal mercato in cui una serie di alternative al dominio del dollaro sono attualmente dibattute dai paesi a maggioranza globale.

L'arrabbiato dibattito sulla de-dollarizzazione è suggerito in parte da congelamento di metà delle riserve auree e valutarie della banca centrale russa prima dall’Europa e poi dagli Stati Uniti nel marzo 2022. Ciò è stato accompagnato dalla decisione di scollegare le banche russe dalla Society for Worldwide Interbank Financial Telecommunication (SWIFT) con sede in Belgio.

Due anni dopo, in una seduta straordinaria, sabato 20 aprile 2024, il Congresso degli Stati Uniti ha approvato la decisione un pacchetto di aiuti esteri ciò consentirebbe all’amministrazione Biden confiscare 6 miliardi di dollari di asset russi nelle banche statunitensi e trasferire i proventi in Ucraina.

La legge contiene disposizioni politiche in base alle quali (i) i termini di prescrizione per le violazioni delle sanzioni statunitensi verrebbero raddoppiati; (ii) i beni statali russi congelati potrebbero essere sequestrati e utilizzati per sostenere l’Ucraina, (iii) ulteriori sanzioni verrebbero imposte a Russia, Iran e Hamas; e (iv) agli intermediari di dati sarebbe vietato trasferire dati sensibili di identificazione personale di individui statunitensi ad avversari stranieri.

La confisca dei beni statali è uno sviluppo straordinario per un’economia capitalista che considera i diritti di proprietà quasi sacri; e ciò promuove un “ordine internazionale basato su regole”.

La risposta rabbiosa della maggioranza del mondo

I leader arrabbiati cinesi, africani e latinoamericani hanno risposto rapidamente. Se gli Stati Uniti riescono a sequestrare i beni della Russia detenuti nella loro fiducia, ad esempio dalla Federal Reserve o dalla BCE, cosa impedisce agli Stati Uniti di sequestrare i beni di qualsiasi altro stato che disapprovano?

Come riferisce Robert Greene del Carnegie Endowment Fund, il presidente del Sud Africa Ramaphosa espresso preoccupazione che

i sistemi finanziari e di pagamento globali vengono sempre più utilizzati come strumenti di contestazione geopolitica.

Al vertice BRICS dell’aprile 2023, in cui Argentina, Egitto, Etiopia, Iran, Arabia Saudita ed Emirati Arabi Uniti (EAU) sono stati invitati ad unirsi al blocco, il presidente Luiz Inácio Lula da Silva ha chiesto (tra un fragoroso applauso):

“Perché non possiamo commerciare in base alle nostre valute? Chi è stato a decidere che il dollaro fosse la valuta corrente dopo la scomparsa del gold standard?”

I ministri delle finanze e i banchieri centrali dei BRICS sono stati incaricati dal vertice BRIC del 2023 di riferire l'anno successivo sulla questione dell'uso delle valute locali e delle infrastrutture di pagamento, secondo Reuters. Successivamente, nel novembre 2023, un giornale politico del principale Partito Comunista Cinese (PCC) ha dichiarato che le recenti scelte di politica monetaria degli Stati Uniti hanno creato una “marea del dollaro” che

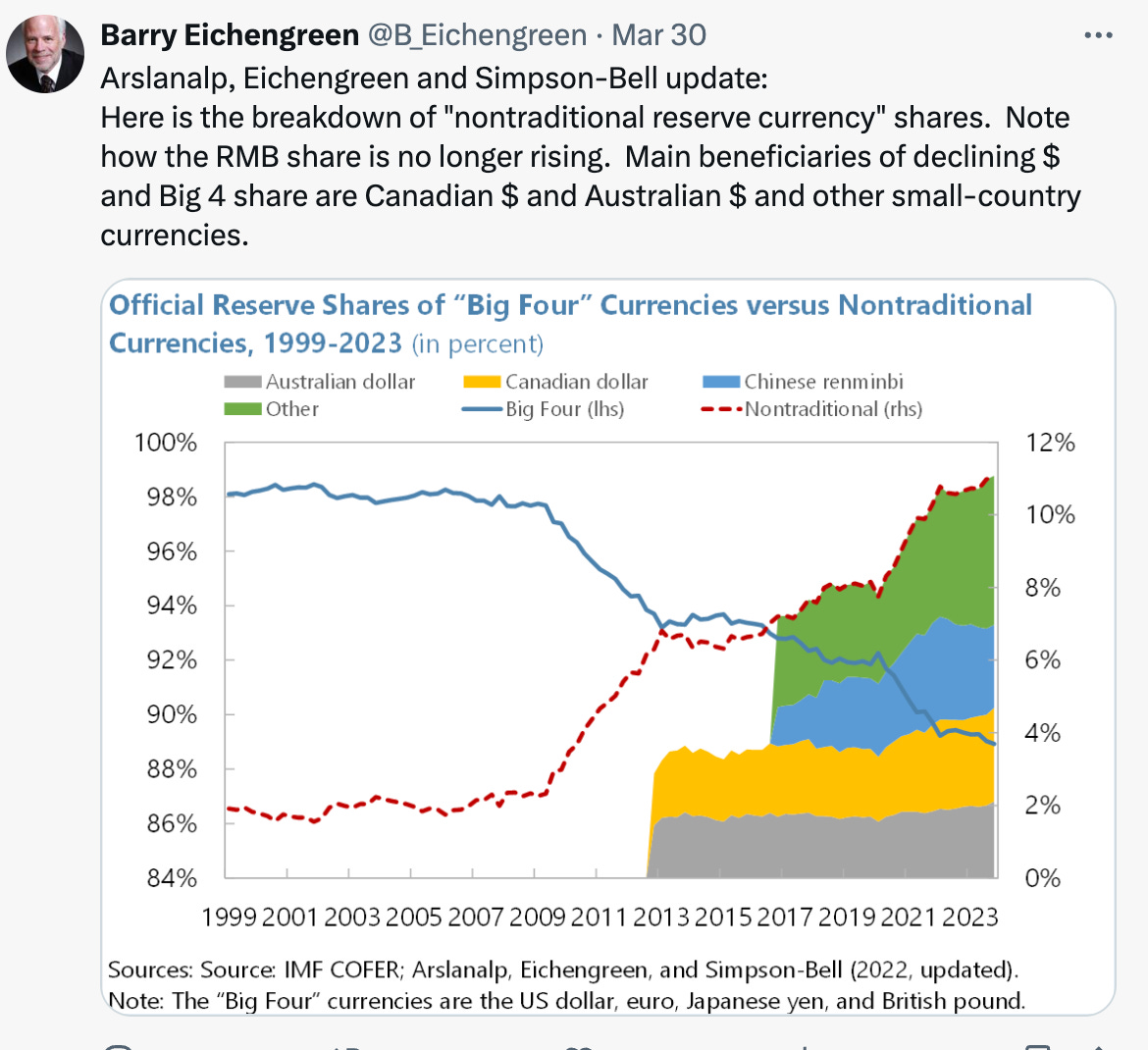

A causa di queste preoccupazioni, il renminbi cinese viene sempre più utilizzato per i pagamenti transfrontalieri, anche se tali pagamenti sono limitati rispetto al dollaro statunitense. Il suo utilizzo nelle transazioni transfrontaliere in Cina è cresciuto da circa il 20% a circa il 50% tra il 2016 e il 2022, secondo Bloomberg. Il ministro delle finanze russo Lo ha spiegato all'agenzia di stampa TASS il 19 settembre 2023 che il 70% del commercio sino-russo è stato regolato in renminbi durante i primi tre trimestri del 2023. Nel maggio 2023, le autorità russe secondo quanto riferito, stavano valutando la possibilità di utilizzare il renminbi facilitare il commercio con l’Iran. Nel frattempo, secondo quanto riferito, la banca centrale russa incoraggia i paesi a utilizzare la sua alternativa a SWIFT per la trasmissione di messaggi finanziari: SPFS.

L'alternativa: una International Clearing Union: che cos'è?

An Unione internazionale di compensazione (ICU) porrebbe fine alla dipendenza da una qualsiasi valuta; e gestirebbe la parte dei pagamenti del sistema commerciale mondiale.

Ecco come pensarci.

Un’unione di compensazione sistema è paragonabile al sistema bancario domestico e commerciale sistema che, con l'aiuto della banca centrale, gestisce i pagamenti tra acquirenti e venditori che intraprendono transazioni commerciali e prendono in prestito o pagano tramite una banca. La differenza è che gli acquirenti e i venditori nell’ICU sarebbero le nazioni, che canalizzerebbero le transazioni transfrontaliere dei loro cittadini – individui e aziende.

Per comprendere la gestione di un’unione di compensazione, si pensi al ruolo della banca centrale all’interno di un sistema bancario commerciale. Quando prendiamo in prestito, depositiamo o preleviamo denaro dalle banche, i banchieri sono tenuti a “far pareggiare i loro libri contabili”. su base giornaliera. (Gestire le azioni e i flussi di denaro in entrata e in uscita dalle banche è difficile e spesso non redditizio.)

Le riserve della banca centrale non possono essere utilizzate al di fuori del sistema bancario. La banca centrale eroga o assorbe queste riserve per mantenere stabile l’intero sistema bancario commerciale e autorizzato poiché gestisce migliaia di transazioni ogni giorno.

Naturalmente è molto più complicato di così – il tempo e i tassi di interesse giocano un ruolo importante – ma ottieni il quadro generale.

Allo stesso modo, un’istituzione internazionale – afferma la Banca dei Regolamenti Internazionali (BRI, il Big Daddy delle banche centrali) – con sede a Basilea, in Svizzera, potrebbe svolgere il ruolo di “banchiere centrale” o di autorità di supervisione per le nazioni che commerciano tra loro. . Verrà intrapreso il commercio nelle rispettive valute e gli accordi sui cambi regolati dall'autorità di vigilanza, se si tratta della BRI. Le azioni dell'autorità sarebbero trasparenti; e terrebbe sotto controllo i surplus e i deficit all’interno del sistema commerciale. Lo farebbe nel modo neutrale in cui una banca centrale tratta le banche commerciali nel suo ambito. Keynes prevedeva che un’istituzione così neutrale avrebbe avuto una struttura apolitica – che è ciò che dovrebbero avere le banche centrali. A differenza del FMI – che ha un consiglio di amministrazione altamente politicizzato – le banche centrali non discriminano le banche debitrici all’interno del suo sistema; oppure costringere solo le banche debitrici a ripristinare l’equilibrio e ad apportare i necessari aggiustamenti. Tratta allo stesso modo sia le banche debitrici che quelle creditrici. Dopotutto, gli squilibri sono inevitabili e fondamentali per la natura stessa dell’attività bancaria. Né le banche centrali stabiliscono consapevolmente termini e condizioni economici che potrebbero danneggiare la stabilità economica delle banche sotto la loro tutela, come fa il FMI.

Jane D'Arista – un esperto di terapia intensiva, ha approfondito questi punti in un libro da me curato nel 2003: Le prospettive economiche del mondo reale. Ha spiegato che

…..un importatore nel paese A pagherebbe i macchinari del paese B emettendo un assegno sul suo conto bancario nella sua valuta. Il venditore nel paese B depositerebbe l’assegno nella sua banca e riceverebbe credito nella propria valuta al tasso di cambio corrente tra le due valute. Ciò sarebbe possibile grazie all’esistenza di un processo di compensazione internazionale che instraderebbe l’assegno dalla banca commerciale alla banca centrale nel paese B e da lì all’agenzia di compensazione internazionale (ICA).

Alla fine, l’ICA al netto di tutti gli assegni scambiati tra due paesi e paga la differenza addebitando o accreditando i loro conti di riserva.

Il processo è semplice ma implica alcune regole. Richiederebbe che tutte le banche commerciali che ricevono pagamenti esteri li scambino con depositi in valuta nazionale presso le loro banche centrali. Le banche centrali, a loro volta, sarebbero tenute a depositare tutti i pagamenti esteri presso l’ICA. Il risultato sarebbe che tutte le riserve internazionali sarebbero detenute dall’ICA e che il processo di addebito e accredito dei pagamenti sui conti di riserva dei paesi fornirebbe i mezzi per determinare le variazioni dei tassi di cambio. Come nei sistemi nazionali in cui il livello delle riserve obbligatorie è determinato a intervalli settimanali o bisettimanali, una tale struttura ridurrebbe notevolmente la volatilità del tasso di cambio che attualmente affligge il sistema.

Un'unità di terapia intensiva lo farebbe non hanno bisogno di una valuta comune per funzionare, altrimenti, se così fosse, quella valuta verrebbe utilizzata soltanto entro e tra i membri della stessa unione di compensazione.

L’importanza di bilanciare il sistema commerciale internazionale

Tenendo la contabilità dei pagamenti in entrata e in uscita dall'ICU e compensando le transazioni tra le nazioni che commerciano, l'ICU potrebbe aiutare a garantire che i paesi membri non accumulino deficit (scoperti di conto) ma anche surplus – e che paghino sempre i loro debiti.

Entrambi debitori commerciali ed i creditori verrebbero penalizzati – con tassi di interesse più elevati sui pagamenti in sospeso o sulle eccedenze. Questo perché, in termini macroeconomici, il surplus commerciale di un paese corrisponde al deficit commerciale di un altro. Può sembrare controintuitivo, ma i surplus commerciali sono altrettanto dannosi per la stabilità del commercio internazionale quanto i deficit.

Le politiche che contribuiscono ad accumulare surplus commerciali sono note come politiche del "mendicare il tuo vicino". – dove un paese risolve i suoi problemi economici interni praticando il dumping (sic) su un altro. E così, all’interno di un’unione di compensazione, sia i paesi debitori (deficit) che quelli creditori (surplus) dovrebbero adeguarsi, per ripristinare l’equilibrio nel sistema commerciale mondiale. I paesi in surplus commerciale (come Cina, Kuwait o Germania) potrebbero farlo acquistando di più dai paesi in deficit commerciale (come gli Stati Uniti, il Regno Unito o la Germania). Sud Africa) per contribuire a ripristinare la stabilità del sistema internazionale nel suo complesso.

Oggi il sistema commerciale internazionale non è né supervisionato né gestito. Esistono invece vasti squilibri tra paesi in surplus e paesi in deficit, e questi a loro volta sono il risultato di a) squilibri nell’economia interna eb) causa di guerre commerciali. (Ecco perché il titolo del libro di Klein e Pettis: Le guerre commerciali sono guerre di classe – è così pertinente.)

Sicuramente questo “cambiamento di sistema” è una sciocchezza?

Ora molti sostengono che sostituire lo status di riserva del dollaro USA con un’unione internazionale di compensazione sarebbe quasi impossibile. Ma non siamo d'accordo. Il "noi" a cui si fa riferimento qui include due brillanti economisti italiani, Massimo Amato e Luca Fantacci e me. Nel 2019 abbiamo scritto Open Democracy su un precedente importante: un'unione di compensazione internazionale che ha funzionato con maggior successo nella storia recente: il Unione Europea dei Pagamenti (UEP) degli anni '1950. Amato e Fantacci spiegano come – contrariamente al Piano Marshall – l’EPA sia riuscita a ripristinare la salute economica in un’Europa devastata nel dopoguerra.

L'Unione europea dei pagamenti (UEP) era sviluppate tra 1950 e 1958.

L'UEP ha reso possibile a ciascun paese di finanziare i propri deficit delle partite correnti senza fare affidamento sui capricci della liquidità di capitale fornita dai mercati finanziari internazionali, fornendo un "centro di compensazione". La posizione del paese è stata registrata come posizione netta rispetto al centro di compensazione stesso, e quindi come posizione multilaterale rispetto a tutti gli altri paesi.

Per ciascun paese è stata fissata una quota corrispondente al 15% del suo commercio con gli altri paesi dell'Unione. I saldi a credito e a debito non potevano superare le rispettive quote. Il sistema poneva quindi un limite all’accumulo di debiti o deficit con il centro di compensazione e forniva ai debitori un incentivo a convergere verso l’equilibrio con i loro partner commerciali. L’UEP ha inoltre esercitato una forte pressione sui paesi creditori che, come oggi la Germania e l’Olanda, non sono riusciti ad aumentare le importazioni e a ridurre i loro surplus.

Il risultato è stato una straordinaria espansione della produzione, trainata dalle esportazioni, in Germania e Italia in particolare, e la liberalizzazione del commercio non solo all’interno dell’UE, ma anche ben oltre.

Ma la cosa più straordinaria è che questa espansione del commercio è andata di pari passo con l’aumento dell’occupazione e del welfare in ciascun paese partner: l’UEP era parte di una sovrastruttura che forniva ai paesi maggiore autonomia per promuovere un’economia guidata dalla domanda interna.

In altre parole: il Piano Marshall ha semplicemente fornito liquidità – cioè contanti – che in un momento di devastazione economica europea è stata ampiamente utilizzata dagli europei per acquistare beni americani. Ciò si adattava molto bene agli americani e consentiva al paese di mantenere alti livelli di produzione in tempo di guerra. Tuttavia, ciò non ha aiutato l’Europa a recuperare la produzione, l’occupazione e il reddito interno. L’EPA, al contrario, ha fornito ai paesi europei il tipo di “scoperti di conto” che hanno permesso loro di iniziare a investire, produrre e scambiare i propri beni e servizi – che a loro volta hanno generato occupazione e reddito – a livello nazionale.

Sfortunatamente il sistema è stato smantellato dall’ideologia del “libero mercato” e dei flussi di capitale senza ostacoli… lo stesso sistema che ha regalato a tutti noi l’odierna economia globale caotica, divisiva e squilibrata.

Quale strada da seguire?

Considerato tutto quanto sopra, come potrebbero essere apportate modifiche temporanee al sistema monetario, sulla falsariga di Keynes, per allentare le tensioni commerciali globali? E come potrebbero tali cambiamenti rafforzare la posizione degli attuali BRIC e di altri paesi a basso reddito rispetto al resto del mondo?

La risposta che direi potrebbe risiedere nell'avvio dei cambiamenti accordi commerciali regionali su continenti come Africa e America Latina: accordi modellati sull’Unione europea dei pagamenti del 1950 e discussi da Amato e Fantacci nel loro libro: La fine della finanza.

Propongo che il cambiamento possa iniziare con un Unione africana dei pagamenti

ZNetwork è finanziato esclusivamente attraverso la generosità dei suoi lettori.

Donazioni