抄本

(以下是經過輕微編輯的文字記錄。)

本·諾頓: 大家好。 我是本‧諾頓,這是地緣政治經濟報告。 今天,我很榮幸能與傑出的經濟學家和多本書的作者 Michael Hudson 相聚。

麥可也是這裡一個節目的共同主持人, 地緣政治經濟時間,他每兩週都會和節目的朋友一起做一次 拉迪卡·德賽.

我有 邁克爾在三月討論了崩潰問題 短短一週內,美國三家銀行破產──分別是矽谷銀行、Signature 銀行和 Silvergate 銀行。

然而危機從那時起就一直持續著,我知道我需要請麥可回來談論最新的事態發展。

短短兩個月內,美國就有四家銀行倒閉。 我們現在看到今年五月的最新例子是第一共和銀行,它是美國歷史上倒閉的第二大銀行,倒閉後被摩根大通接管。

這是自 2008 年華盛頓互惠銀行倒閉以來倒閉的最大銀行。 不過,正如邁克爾經常指出的那樣,我們應該說的是,美國最大的銀行被「允許」倒閉,因為他指出,許多銀行實際上已經資不抵債,但不被允許倒閉。

現在,第一共和銀行擁有 207 億美元的資產。 而這次的崩潰和之前的崩潰也有相似之處。

與第一共和國的相似之處在於其大部分存款都沒有保險。 關於 68% 的存款超出聯邦保險限額 250,000 美元。 這意味著還有價值 120 億美元的未保險存款。

與其他銀行相比,第一共和銀行的有趣之處在於它擁有非常富有的客戶,其中許多人擁有長期、低利率的抵押貸款。

舉個例子,Facebook 的執行長 Mark Zuckerberg 在第一共和銀行 (First Republic Bank) 擁有 6 萬美元的抵押貸款,利率為 1%。

這顯然低於通貨膨脹率,因此彭博社指出,億萬富翁馬克·祖克柏“免費借用” 購買一棟豪宅 30 年期抵押貸款。

這只是第一共和銀行客戶類型的一個例子。

現在,當我上次邀請麥可時,他解釋了矽谷銀行倒閉的原因之一是因為它在長期債券上進行了大量投資。 由於聯準會一直在大幅升息,這些債券的價值已大幅下降。

因此,當銀行發生擠兌時,銀行必須出售那些已經貶值的債券,並用它來償還儲戶。 但最終它還不夠,它崩潰了。

現在,就第一共和銀行而言,它不像矽谷銀行那樣持有過多的債券,但它確實擁有大量長期抵押貸款,價值約 100 億美元。

所以現在我們看到摩根大通正在接管第一共和銀行。 摩根大通也獲得了一筆甜心交易。

事實上,摩根大通報告稱,它預計 從這筆交易中獲利 2.6 億美元.

作為協議的一部分,摩根大通不必償還第一共和銀行的公司債務。 美國政府支持的聯邦存款保險公司(FDIC)已同意達成損失分擔協議。

因此,由於一些長期抵押貸款已經貶值,如果摩根大通最終損失部分抵押貸款和商業貸款的價值,FDIC 同意承擔 80% 的信貸損失。

FDIC 與摩根大通簽訂的損失分擔協議的非常優惠的條款

同時,FDIC 估計這將 存款保險基金損失13億美元.

這意味著,自 35 月初以來的短短兩個月內,FDIC 的存款保險基金已支付約 XNUMX 億美元來拯救矽谷銀行、Signature 銀行以及現在的第一共和銀行。

所以,邁克爾,這些是基本事實。

現在,這並不能解釋宏觀經濟中發生的情況,但它確實表明,這是這些私人銀行如何獲得政府救助的另一個例子,而像摩根大通這樣的大型銀行(美國最大的銀行)美國獲得了一項甜心交易,它將賺取數十億美元。

FDIC 承擔費用。 儘管事實上,正如 Pam Martens 和 Russ Martens 在華爾街遊行中指出的那樣, 摩根大通實際上被監管機構評為風險最高的銀行 在美國。

因此,讓摩根大通控制這家已經出現財務問題的銀行,會讓美國金融體系面臨更大的風險。

所以我在那裡講了很多東西,但這些都是基本要點。

邁克爾,我想聽聽你的分析,特別是針對摩根大通的收購和這些大銀行日益集中、它所達成的甜心交易以及聯邦存款保險公司的救助。

您對此有何看法?

麥可·哈德森:嗯,整個美國銀行體係就像你剛才提到的銀行一樣資不抵債。

令人驚訝的是,這一切都被視為是不可預見的。 人們說,就像伊麗莎白女王在 2008 年所說的那樣,沒有人看到這一點嗎?

嗯,自從我寫[我的書]以來,我一直在寫這件事,在過去 15 年裡這到底是如何發生的 殺死宿主.

銀行現在資不抵債的原因是歐巴馬總統的計畫和任命現任聯準會主席鮑威爾的財政部長提姆蓋特納。

當歐巴馬總統決定救助銀行時,他沒有將銀行貸款減記至合理水平,也沒有將垃圾抵押貸款受害者從他們的房屋中拯救出來,而是決定與他的老闆羅伯特·魯賓(Robert Rubin)合作。由比爾·柯林頓領導下的財政部長,拯救了花旗銀行和其他陷入困境的大銀行。

他們仍然是最麻煩的銀行,只不過他們有政府保證,就像歐巴馬給他們的那樣,無論他們損失多少,他們都不會損失錢。 無論銀行負淨值損失多少,損失的是經濟,而不是銀行。

當聯準會決定幫助 2008 年和 2009 年資不抵債的銀行,透過量化寬鬆幫助它們恢復淨資產時,所有這些都變得隱含了。

這將為銀行創造價值 9 兆美元的聯準會資產負債表支持,使銀行能夠將利率壓低至接近零的水平,即 0.1%,這大約是銀行向儲戶支付的利率。

銀行利用了所有這些不斷增加的流動性。 他們將如何處理[流動性]?

嗯,他們主要把它們借給私人資本公司。 換句話說,他們把它們借給華爾街的經營者,後者從銀行借錢來收購公司並將其私有化。

然後,他們會讓這些公司從銀行借入數十億美元的資金,並將這筆錢作為特別股息支付給收購它們的私人資本公司,從而使公司成為破產的空殼,例如 Bed Bath & Beyond。

好吧,只要利率接近零,就有免費信貸,就會有債務推動的股市繁榮、歷史上最大的債券市場繁榮以及房地產繁榮。

所有這些事情你和我已經討論了很多年,而且我一直在我的網站和 Patreon 小組上討論。

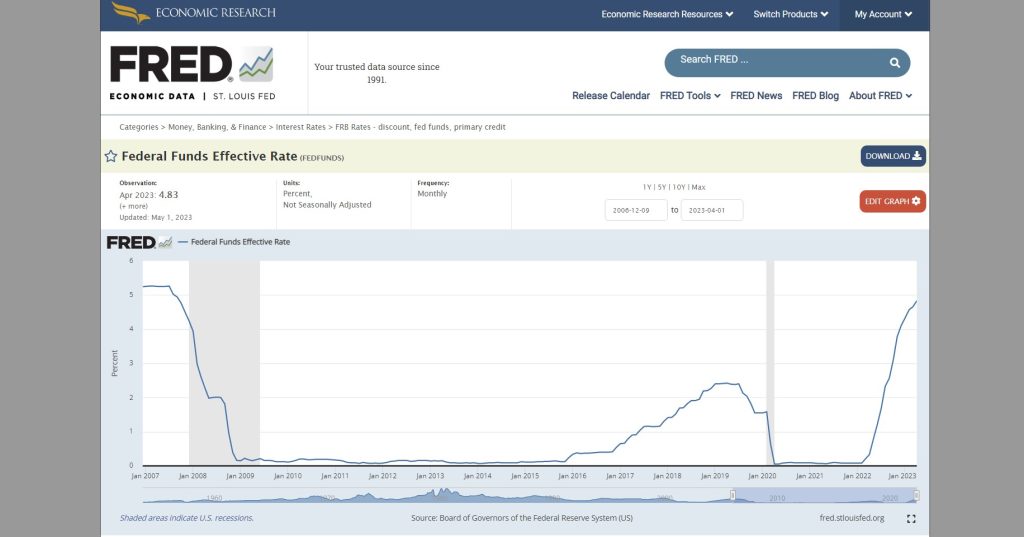

當時發生的事情是,聯準會在律師鮑威爾先生的領導下,他不是經濟學家,他是律師,為他的客戶(大通曼哈頓銀行、花旗銀行和大銀行)服務,做出決定,嗯,存在危險薪資上漲,我們必須壓低薪資,以維持推動股市上漲的股票獲利。

聯準會決定並宣布開始將利率從 0% 提高到 4%。

現在,在公開宣布這一消息時,我與許多商人、許多投資者、許多執行長以及我認識的每個人都說過,——哦,他們將提高利率。 這意味著,如果我們持有長期政府債券,例如 30 年期債券、5 年期債券或 10 年期債券,價格就會下跌,因為當利率上升時,債券價格就會下跌。

我認識的每個人都轉而購買短期政府債券,即國庫券、三個月期國庫券,或者可能是兩年期國庫券,因為他們不想承擔如果你持有 30 美元國庫券所帶來的損失。年期債券。

持有30年期房貸就像持有30年期公債一樣。 突然間,利率上升,但你持有的證券、抵押貸款或債券的利率非常低,而且其價格下降了 30%,甚至可能下降 40%。

現在,這意味著,如果你是一家銀行,你有儲戶,你的資產市場價格下降了 40%,如果你的存款沒有減少,你會怎麼做? 你有負資產。

好吧,該國幾乎所有銀行都進入了負資產狀態,因為所有銀行都發放了相當長期的貸款。

隨著聯準會提高利率,銀行持有的抵押貸款和國債的價格也隨之降低。 所有這一切都在下降。

現在,例如,在矽谷銀行破產後,伊夫史密斯 (Yves Smith) 赤裸裸的資本主義,這是我最喜歡關注這些事情的金融網站,它說,——嗯,矽谷銀行在持有這些長期政府債券方面對投資組合管理得無可救藥。 他們為什麼這麼做?

好吧,這就是他們這樣做的原因。 想像一下,如果矽谷銀行或美國任何一家銀行都像私人一樣將個人退休帳戶或個人金融帳戶轉入短期國庫券,會發生什麼事。

他們都會開始出售 30 年期抵押貸款或其他長期抵押貸款。 這本身就會導致 30 年期抵押貸款的價格暴跌。

如果他們出售 30 年期國債並說,——好吧,我們最好轉向短期國債,想像一下,如果所有銀行都做出決定,我們聽到美聯儲所說的話,他們將將利率提高至4%,並將這些證券的價值降低30% 或40%。 我們都把它們丟掉吧。

好吧,出售它們的行為會導致價格下跌到實際上,它們會立即產生 4% 的收益率。 顯然,他們能做的實在太少了。

這是因為美國的金融和信貸已經私有化。

我們今天經歷的危機不是中國會經歷的那種危機,因為中國已經讓貨幣、信貸和銀行業成為公共事業。

在美國,一切都私有化了,其中一部分受到資產負債表的限制:如果利率上升,你的資產價值下降,而你的負債,即你欠儲戶的,你會怎麼做?持續高位?

好吧,一些報紙說,——那麼,為什麼矽谷銀行和其他銀行不簡單地拿出選擇權並進行對沖呢?

換句話說,建議是,——好吧,如果你知道你將擁有價值 100,000 美元的 60,000 美元抵押貸款,為什麼不找人在兩年左右美聯儲加息時提供擔保呢?即使利率達到4%,您仍然可以向持有該衍生品的交易對手說:——好吧,現在這只值60,000 美元。 我要你付我 100,000 萬美元。

好吧,他們怎麼能找到一個願意參與其中的傻瓜呢?

因為發行衍生性商品、期貨和選擇權的銀行也會閱讀報紙,他們都讀到聯準會表示將利率提高到4%,並將資產價值降低到只有60%左右。

所以他們會說,——當然,我們會寫它。 你必須向我們提供 100,000 美元的抵押貸款。 這將花費您 40,000 美元的保險費。

換句話說,沒有人願意損失任何錢。 事實是,無論誰持有這些長期證券,都會賠錢。

那麼,這正是 1970 世紀 1980 年代、XNUMX 年代儲蓄貸款機構所發生的情況。 銀行對此無能為力。

儘管聯準會將利率提高至 4%,銀行仍能存活數年。

銀行說:--好吧,只有一個方法可以讓我們避免面對資產遠低於負債的事實,那就是把存款留在那裡。 讓我們繼續向儲戶支付我們一直以來支付的0.2%。

— 我們希望我們的儲戶真的非常非常愚蠢和惰性,而且很難改變銀行帳戶並取出錢來短期購買政府證券或購買另一種金融證券。 也許這種慣性只會拯救我們,而沒有人會採取任何行動。

——但我們必須讓非常愚蠢的人來掌管聯準會,他們沒有意識到銀行已經資不抵債。 我們必須為美聯儲招致批評,公共關係人員,就像保羅·克魯格曼(Paul Krugman)所說的那樣:“完全沒問題。” 一切都會好起來的。 我們的金融體系很棒。 完全不用擔心。

只要你能讓聯準會說沒有問題,讓報紙說利率正在上升,就別想當利率上升時,抵押貸款和債券的價格就會下降。

如果你可以忽略這個基本的資產負債表事實,儲戶就會很高興在他們的儲蓄帳戶上賺取[0.2%],即使任何聰明的人已經從銀行取出錢並投資於政府證券收益率4%。

現在,我認識很多人,我的朋友,他們把錢從銀行取出投資於兩年期政府票據或短期貨幣市場基金,他們得到了 4% 的回報。 他們到底為什麼要把錢留在銀行?

嗯,剛破產的矽谷銀行和紐約銀行之所以破產,很大程度是因為它們迎合了最富有的儲戶、高收入儲戶的需求。

如果你是一個富有的儲戶,你很聰明,知道——嗯,當銀行陷入負資產時,他們就無法支付存款。 我們最好現在就把存款拿出來。 我們不想賺 0.2%,而是想賺 4%。 這就是聯準會為我們所做的。

因此,聯準會在量化寬鬆期間將自己逼入了困境。 透過將利率降低至接近零,聯準會保證,如果你擺脫這一立場,如果你超越歐巴馬透過通膨資本市場來拯救銀行的政策,那麼你將推動資本市場破產,資不抵債。

因此,我們現在終於面臨歐巴馬、川普和拜登早期能夠避免的破產。 這只是一個七年級的學生,好吧,也許一個八年級的學生就可以完成算術。

任何人如果將銀行資產的市場價格與收購價格進行比較,就會意識到,銀行已經損失了30% 或40% 的資產價值,他們的存款很高,任何這樣做的人都會說,讓我們把錢從銀行拿出來吧。銀行並透過購買政府兩年期票據或十年期國債並立即鎖定這些高利率來賺更多的錢。

這正是正在發生的事情。 報紙說:——嗯,這真是令人驚訝。 誰能想到呢?

當然,他們正在將其轉移到大通曼哈頓或花旗銀行等銀行,正如帕姆·馬滕斯所說,這些銀行確實是連續濫用和違反法規的銀行。

當然,他們搬到那裡是因為政府說:——銀行儲戶、金融投資者都不會損失任何錢。 我們向你保證,經濟將會虧錢,而不是銀行,也不是金融部門。

— 我們向你們保證,如果我們必須支付更多資金來支持金融部門,我們願意削減社會安全。 我們願意廢除醫療補助和醫療補助。

—我們將取消社會支出,因為經濟需要銀行不要損失任何錢,因為對我們政客來說,他們是我們的競選捐助者。 他們才是我們真正為之工作的人。 他們是我們要保護的人。 這是我們身為政治家的工作。

令人驚訝的是,除了《紐約時報》、《華盛頓郵報》小心翼翼地迴避的少數人以及那些聲稱完全沒有問題的常見嫌疑人之外,沒有人直接站出來這麼說。

那他們為什麼要去大通呢?

因為政府說過,--不管銀行損失多少錢,即使大通銀行和花旗銀行資不抵債,因為畢竟他們有長期抵押貸款,他們有長期貸款,他們有長期證券,但是無論如何,我們都會創造足夠的資金來救助他們。

那我們談的是多少錢?

推高銀行持有的抵押貸款、股票和政府債券價格的就是這 9 兆美元的量化寬鬆政策。 為了讓銀行免於損失,政府必須突然再增發 9 兆美元。

整個經濟不僅會陷入鮑威爾所說的衰退,而且會陷入深度蕭條,徹底的金融崩潰。

顯然,這種情況發生幾乎是不可想像的,但只要政府說沒有銀行儲戶會賠錢,政府就會付出代價。 好吧,總得有人賠錢,你認為賠錢的會是誰,是拜登政府還是下一屆共和黨政府?

經濟將會虧錢。 這不僅是聯準會管理不善造成的災難,因為聯準會正在管理一個已經私有化、金融化、債務槓桿化到不可持續的程度的金融體系。

政府和媒體並沒有面對這樣一個事實:銀行體系、金融體系和私人資本現有的債務開銷,所有這一切都是不可持續的,我們已經達到了不可持續的地步。

好吧,如果八年級學生能夠看到銀行資不抵債,那麼即使是投資者,甚至一些經濟學家也可以做數學計算,看看它們有多資不抵債,並意識到我們最好拿走我們的錢並逃跑。

所以現在這個國家最富有的 1% 的人拿走了他們的錢並逃跑,這就是造成這個問題的原因。

可以預期,最富有的 1% 人將為 2024 年總統競選做出巨大貢獻。

本·諾頓: 說得好。 邁克爾,我想強調這如何凸顯監管捕獲。

所以你談到了所謂的監管機構本質上是如何為銀行工作的。

諷刺的是,正如華爾街遊行所指出的那樣, 摩根大通被監理機關評為風險最高的銀行 在美國。 它也是最大的銀行,剛剛吞併了第一共和銀行。

現在,這也違反了反壟斷法。 這就是令人難以置信的事情。

因此,不僅美國政府進一步授權和擴大這家高風險銀行,反壟斷法規定,持有美國所有受保存款10%以上的金融機構不能進一步擴張並收購另一家銀行。

顯然,摩根大通作為最大的銀行,在美國擁有超過 10% 的受保存款。 現在它的規模進一步擴大,違反了反壟斷法。

我想再次強調這一事實,根據 FDIC 2022 年底的文件,其存款保險基金擁有 128 億美元。 短短兩個月內,它就已經花了 35 億美元。

所以整個存款保險基金大約有四分之一來救援這些銀行,矽谷銀行、Signature 銀行、第一共和國銀行。 現在我們看到這場危機進一步蔓延。

那麼誰在監視守望者呢? 監管者是誰在監管? 我的意思是,他們顯然在為銀行工作。

麥可·哈德森:我認為你沒有把責任歸咎於監管機構。 問題不在於銀行控制監管機構和監管捕獲。 他們已經佔領了政府。 監管機構由政府任命。

所以你不能只責怪監管機構,因為如果政府被金融部門俘獲,那麼他們只會任命新的監管機構,這些監管機構都畢業於同一所商學院,並被同樣的新自由主義洗腦。 “芝加哥學派”經濟學的做法與監管機構現在所做的完全相同。

監管者只能在現有的法律體系和現有的政治體系內進行監管。 他們無法改變政治體制。 問題本身就是系統性的。

現有的金融體系無法以現在的結構方式生存,因為利率的任何上升都會導致銀行資不抵債。

政府表示,我們不會支持小型銀行,我們不會支持當地商業銀行或規模較小的收入銀行。 他們不是我們的競選貢獻者。

— 我們知道競選貢獻者是誰。 花旗銀行、大通曼哈頓銀行,他們是大型金融公司和私人資本公司。

所以政府基本上已經宣布,如果你想確保你的錢安全,就把它轉移到五家具有系統重要性的大銀行之一。 「具有系統重要性」意味著,它是一家以自身利益為目的控制政府金融部門政策的銀行。

你希望成為一個系統的一部分,在這個系統中,你擁有存款的銀行可以控制政府中誰當選,任命誰成為聯準會監理人和各個銀行機構監理者。

這就是拜登總統所說的美國民主的關鍵。 沒有意識到民主和寡頭政治之間的語義術語區別。

本·諾頓: 嗯,說得很好。 我已經提到過,我們都在這裡提到過幾次, 華爾街遊行,由 Pam Martens 和 Russ Martens 撰寫的精彩財經部落格。

我強烈建議大家去看看他們的網站。 我之前邀請過他們,但不幸的是他們不接受採訪。

但是邁克爾,他們發表了另一篇文章討論了 247兆美元的衍生性商品 25 家美國銀行面臨風險。

他們推測原因之一是,11月這些大銀行,美國的30家大銀行,向第一共和銀行存入了XNUMX億美元,試圖挽救它。

現在,當時這被描述為這些大銀行試圖阻止第一共和銀行破產的偉大仁慈之舉。

但《華爾街遊行》推測,他們這樣做的原因之一實際上是為了挽救自己 247 兆美元衍生品的風險。

他們指出,為拯救具有系統重要性的第一共和銀行做出最大貢獻的四大銀行擁有58兆美元衍生品中的247%。

這意味著他們擁有價值超過 140 兆美元的衍生品。 我的意思是,光說這個數字聽起來就深不可測。 聽起來我們在談論虛數。

但我們本質上看到的是,整個美國金融體係就是一個大賭場。 美國銀行體系中的賭注規模是美國整個GDP的數倍。

我的意思是,這些衍生品會發生什麼事?

麥可·哈德森:嗯,我在[我的書]中描述了之前發生的事情 殺死宿主。 還記得希臘當選激進左翼聯盟時,很明顯希臘無力償還其50億美元的外債。

即將上任的政府、瓦魯法基斯和其他人施加了很大的壓力,他們說,你必須減記債務。

歐洲央行已準備好減記債務。 國際貨幣基金組織負責人指出,希臘億萬富翁實際上將自己的50億美元資金藏在瑞士,作為避稅資金。

而這50億美元本來可以被政府攫取,用來償還希臘的外債。

好吧,當歐巴馬總統派財政部長提姆蓋特納過來時,他們正要減記債務。 歐巴馬發表講話,蓋特納發表演說。 我在《殺死宿主》中引用了他們的話。

他對歐洲說,——不,不,你不能讓希臘讓這些債券破產並違約,因為美國銀行在衍生品上下了這麼大的賭注,他們會賠錢,而你們歐洲人也必須賠錢。 ,不是美國。 我們的民主就是這樣運作的。

所以歐洲人說,——好吧,我們會讓歐洲賠錢,我們會讓希臘破產,這樣一來,為奧巴馬先生的總統競選捐款最多的美國銀行就不必賠錢了。他們的糟糕衍生品一分錢,因為現在它們是好的衍生品,因為我們已經摧毀了希臘人口來幫助你。

除了摧毀利比亞之外,這可能是歐巴馬所有行動中最惡毒的。

激進左翼聯盟政府領導下的希臘所發生的事情和破產正是今天所發生的,而且規模大大增加。

財政部長的工作是保護大銀行。

耶倫女士曾說過,就像我們支持烏克蘭不可支持的失敗者一樣,我們也將支持美國銀行中不可支持的失敗者。

——我們將盡一切努力讓大銀行不賠錢,即使他們下了一個糟糕的賭注,一個會輸掉所有錢的賭注,一個會讓他們資不抵債的賭注,一個會導致他們破產的賭注。導致它們被FDIC 接管,並從私人銀行轉變為政府銀行。

——我們要阻止這種情況發生,因為那將是社會主義。 這就是我們在美國所反對的,就像我們在歐洲反對的那樣。

所以,我不會描述我們所處的政治體係是什麼樣的,但財政部長,整個財政部,和聯準會一樣,都受到金融部門的控制。

你想把財政部視為這件事中的壞人。 你想看看在耶倫女士手下工作的人。

我認為帕姆·馬滕斯(Pam Martens)在為此考慮所有資產負債表的可操作性時已經非常清楚地表達了這一點。

當我有疑問時,我會打電話給她尋求解釋。 我的意思是,你是對的。 她的網站是此目的的首選網站。

因此,底線是,整個美國經濟都被那些下注的銀行所犧牲,而它們的賭注都是錯誤的。

他們的賭注出錯了,他們得到了財政部的救助,並說:即使你賭錯了,無論如何,我們都會拯救你,無論整個經濟需要付出什麼代價。

這就是金融體係作為當今中央規劃者控制經濟的鐵腕。

本·諾頓:是的,我們現在看到美國銀行體系中的這場危機正在蔓延,特別是向中型銀行蔓延。

最新報告顯示,PacWest 正處於崩潰的邊緣。 西方聯盟也成為目標,他們的股票正在迅速下跌。

再一次,回到華爾街的遊行,他們專門挑選了賣空者。 他們表示,賣空者瞄準這些銀行是因為他們看到它們可能成為下一個倒閉的銀行。

他們正試圖從中賺錢。

在華爾街遊行上,帕姆·馬滕斯(Pam Martens) 和拉斯·馬滕斯(Russ Martens) 認為,美國政府不暫停金融體系的運作,正在將自己的國家安全置於危險之中,將金融體系的穩定置於危險之中。 聯邦保險銀行的賣空.

那麼,對於賣空者不應該被允許這樣做的論點,你有何看法,因為他們正在助長這些銀行的倒閉,以便從中獲利?

麥可·哈德森:嗯,這有點像他們試圖禁止賽馬投注或禁止數位球拍。

從本質上講,銀行總是可以進行相當於賣空的交易。 如果他們不在美國經濟中這樣做,他們就會在開曼群島的離岸地區這樣做。 所以想做一件事是非常困難的。

政府當然有錢僱人,商業學士學位一年級的畢業生就能聽懂賣空者在說什麼。

短期畢業生或帕姆·馬滕斯本人可以查看銀行並說,這家銀行有負資產,政府可以立即將其納入公共領域。

但政府不會這樣做,因為他們會說那是社會主義。 還有社會主義,我們過去稱之為民主,但現在他們[更名為]民主社會主義,因為他們認為這是一個不好的術語。

他們說,不,我們必須讓私人企業統治。 而民營企業就是賭博。

大多數銀行並沒有賺到利息,賺到的錢還沒有賺到的資本利得那麼多。 最大的資本利得是衍生性商品、賣空和選擇權。

因此,金融部門並不是向實業家提供貸款來建造工廠和僱用勞動力來生產更多商品。

它的目的是向賭徒提供貸款,因為這是大部分錢的來源。 這就是金融體系。 將這個體系描述為經濟的一部分是我們這個時代的神話。

金融體係是經濟外部的。 它就像經濟上的寄生蟲,利用政府作為從經濟中提取資金的手段,或利用其自身的貨幣創造能力來確保其創造足夠的貨幣以確保富裕的金融機構不會遭受損失。

較小的金融機構可能會遭受損失,但這對政府來說沒關係,因為大魚吃小魚,小銀行被大銀行接管。

所以最終的邏輯結果是,如果只有四到五家具有系統重要性的銀行,這意味著我們不會放棄這些銀行,無論他們損失多少,你都不會在這些銀行損失你的錢,好吧,這意味著,嘿,夥計們,把你的錢從當地銀行取出存入其中一家大銀行,因為他們現在正在經營業務。

這就是訊息。 我不知道為什麼報紙和媒體不直接站出來這麼說,也不知道銀行本身為什麼不這麼做。

為什麼蔡斯不在《紐約時報》和《華爾街日報》上發表一頁紙的論點並說:嘿,夥計們,你們注意到他們是如何救助我們的嗎? 我們永遠都會被保釋。 你不會在這裡損失你的錢。 把你的錢存入我們的銀行。

這是一個很好的廣告口號。 他們為什麼不考慮這一點呢?

本·諾頓:好吧,邁克爾,最後,我只想引用[摩根大通首席執行官]傑米·戴蒙的話。

他在接受媒體採訪時堅稱,隨著摩根大通接管第一共和銀行,「可能還會有另一個規模較小的銀行,但 這幾乎解決了所有問題。 危機的這一部分已經結束了。”

因此,摩根大通希望我們認為我們已經經歷了最糟糕的情況,解決方案基本上已經解決。 你對傑米戴蒙有何評論?

麥可·哈德森:嗯,所有的銀行都遇到了同樣的問題,矽谷銀行和其他已經倒閉的銀行開始了。

所有銀行的抵押貸款和政府證券的市場價格都大幅下跌,其資產下跌幅度已經抹去了相當於其淨資產的金額。

所以他們處於負資產狀態。 從技術上講,他們已經資不抵債,只是政府不要求銀行報告資產的實際市場價格。

這是一個秘密。 這是一個秘密,因為如果人們能夠看到資產的市場價格及其負債,他們會發現自己的淨資產比紐約地鐵上無家可歸者的平均淨資產還要差。

所以他們只是不這樣做。

事實是,我們仍然面臨聯準會在轉向零利率時所陷入的問題。 利率的任何上升都會導致房地產和債券價格以及隱含的股票價格暴跌。

如果政府不救助銀行,它們就會資不抵債,就像有人在賽馬場或賭場下注,結果輸了錢一樣。

所以,[戴蒙]當然會說現在一切都好。

但這意味著,如果儲戶把錢留在銀行和儲蓄帳戶,利率為 0.2%,而不是去投資銀行或經紀商購買政府貨幣市場基金或國債,那就沒問題了。帳單。

如果他們不去Vanguard或這些公司之一,他們會為他們設立一個帳戶來購買國債或地方政府基金,並願意放棄銀行里的錢,讓銀行從銀行里賺錢。經濟困難,不是自己,那麼一切都會好起來的。

但如果銀行儲戶和公眾保持沉默,他們就一定是愚蠢的。 這就是《紐約時報》、《華盛頓郵報》和其他媒體的角色。

你必須擁有一群在經濟上愚蠢的公眾。 最好的方法是讓大學課程教授愚蠢的經濟學,就像芝加哥學派的全部內容一樣,美國的經濟學課程。

不要只看債務問題。 他們不考慮資產負債表問題。 今天發生的問題都沒有出現在人們為了了解經濟如何運作而必須學習的經濟課程中。

這都是神話。 這是一個童話故事。 你可以說這是我們這個時代的迷信。 我不會透過稱之為宗教來榮耀它,儘管許多銀行看起來像古希臘和古羅馬的神廟。

認為金融體係是為了幫助經濟,這實際上只是一種迷信,而不是,我們如何透過接管政府並控制整個政府而不僅僅是監管機構來從經濟中賺錢。

本·諾頓: 嗯,這是一個很好的結束語。 我要感謝你,麥可‧赫德森,一位經濟學家,也是多本書的作者。

人們應該去看看他的網站 麥可哈德森.com.

邁克爾也是該節目的共同主持人 地緣政治經濟時間 和拉迪卡·德賽在一起。

我還將鏈接到他之前對我的採訪,其中 我們談到了矽谷銀行的倒閉、Signature Bank 和 Silvergate Bank 今年三月。

邁克爾,這總是一種真正的快樂。 感謝您加入我。

麥可·哈德森: 嗯,謝謝你邀請我,本。

ZNetwork 的資金完全來自讀者的慷慨捐贈。

捐款