Transkrypcja

(Poniżej znajduje się lekko zredagowany zapis.)

Bena Nortona: Cześć wszystkim. Nazywam się Ben Norton, a to jest Raport o Gospodarce Geopolitycznej. Dziś mam przyjemność dołączyć do mnie Michael Hudson, znakomity ekonomista i autor wielu książek.

Michał jest tu także współgospodarzem programu, Godzina Gospodarki Geopolitycznej, co robi co dwa tygodnie z przyjacielem programu Radhika Desai.

miałem Michael w marcu, aby omówić upadek trzech amerykańskich banków w ciągu zaledwie tygodnia – były to Silicon Valley Bank, Signature Bank i Silvergate Bank.

Jednak od tego czasu kryzys nie ustał i wiedziałem, że muszę sprowadzić Michaela z powrotem, aby porozmawiać o najnowszych wydarzeniach.

W ciągu zaledwie dwóch miesięcy upadły cztery banki w Stanach Zjednoczonych. A teraz najnowszym przykładem z maja tego roku jest First Republic Bank, drugi co do wielkości bank w historii Stanów Zjednoczonych, który upadł, a który upadł i został przejęty przez JP Morgan.

To największy bank, który upadł od 2008 roku, kiedy upadł Washington Mutual. Chociaż, jak Michael często podkreślał, powinniśmy powiedzieć, że to największy bank w USA „pozwolono” upaść, ponieważ wskazał, że wiele banków było w rzeczywistości niewypłacalnych, ale nie pozwolono im upaść.

Teraz First Republic Bank miał aktywa o wartości 207 miliardów dolarów. Istnieją podobieństwa między tym załamaniem a poprzednimi załamaniami.

Podobieństwo do Pierwszej Republiki polega na tym, że większość jej depozytów była nieubezpieczona. O 68% jego depozytów przekraczało limit ubezpieczony na szczeblu federalnym kwoty 250,000 120 dolarów. Oznacza to, że istniały nieubezpieczone depozyty o wartości XNUMX miliardów dolarów.

I co ciekawe, First Republic na tle innych banków ma bardzo zamożnych klientów, a wielu z nich miało długoterminowe, niskooprocentowane kredyty hipoteczne.

Przykładowo dyrektor generalny Facebooka, Mark Zuckerberg, miał kredyt hipoteczny o wartości 6 milionów dolarów w First Republic Bank z oprocentowaniem 1%.

To oczywiście poniżej inflacji, więc Bloomberg zwrócił uwagę, że Mark Zuckerberg – miliarder – był „pożyczyć za darmo” o kredyt hipoteczny na 30 lat na rezydencji.

To tylko jeden przykład rodzaju klientów, którzy byli w First Republic Bank.

Kiedy ostatnim razem rozmawiałem z Michaelem, wyjaśnił, że jednym z powodów upadku Silicon Valley Bank było to, że zainwestował on dużo w długoterminowe obligacje. A ponieważ Rezerwa Federalna agresywnie podnosi stopy procentowe, wartość tych obligacji znacząco spadła.

Zatem kiedy doszło do runu na bank, musiał on sprzedać obligacje, które straciły na wartości, i wykorzystać je do spłacenia deponentów. Ale w końcu nie wystarczyło i upadło.

W przypadku First Republic Bank nie był on tak eksponowany na obligacje jak Silicon Valley Bank, ale miał wiele długoterminowych kredytów hipotecznych o wartości około 100 miliardów dolarów.

Zatem teraz widzimy, że JP Morgan przejmuje First Republic Bank. A JP Morgan otrzymał ukochaną ofertę.

W rzeczywistości JP Morgan poinformował, że tego oczekuje zarobi na tej transakcji 2.6 miliarda dolarów.

W ramach umowy JP Morgan nie musi spłacać zadłużenia korporacyjnego First Republic Bank. Federalna Korporacja Ubezpieczeń Depozytów (FDIC), firma wspierana przez rząd USA, zgodziła się na umowę o podziale strat.

Zatem z powodu utraty wartości niektórych długoterminowych kredytów hipotecznych, jeśli JPMorgan straci część wartości kredytów hipotecznych i pożyczek komercyjnych, FDIC zgodził się ponieść 80% strat kredytowych.

Bardzo korzystne warunki umowy FDIC o podziale strat z JP Morgan Chase

Tymczasem FDIC szacuje, że tak się stanie kosztowało fundusz gwarantowania depozytów 13 miliardów dolarów.

Oznacza to, że w ciągu zaledwie dwóch miesięcy, od początku marca, fundusz gwarantowania depozytów FDIC wypłacił około 35 miliardów dolarów na ratowanie Silicon Valley Bank, Signature Bank, a obecnie First Republic Bank.

Więc, Michael, to są podstawowe fakty.

Nie wyjaśnia to, co dzieje się w gospodarce w skali makro, ale pokazuje, że jest to kolejny przykład ratowania prywatnych banków przez rząd, podczas gdy duże banki, takie jak JP Morgan, największy bank w Stany Zjednoczone, zawiera ukochaną umowę, na której zarobi miliardy dolarów.

FDIC ponosi koszty. I dzieje się tak pomimo faktu, że jak zauważyli Pam Martens i Russ Martens na Wall Street on Parade, JP Morgan jest faktycznie uznawany przez organy regulacyjne za najbardziej ryzykowny bank w Stanach Zjednoczonych.

Zatem przekazanie JP Morgan Chase kontroli nad bankiem, który miał już problemy finansowe, czyni je jeszcze bardziej ryzykownym dla amerykańskiego systemu finansowego.

Mówiłem tam o wielu rzeczach, ale to są podstawowe kwestie.

Chcę poznać twoją analizę, Michael, zwłaszcza w odpowiedzi na przejęcie JP Morgan i rosnącą koncentrację tych dużych banków, podpisaną przez nie ukochaną transakcję i pomoc finansową FDIC.

Co o tym wszystkim myślisz?

MICHAEL HUDSON: Cóż, cały amerykański system bankowy jest tak samo niewypłacalny jak banki, o których właśnie wspomniałeś.

Zadziwiające jest to, że wszystko to traktowane jest tak, jakby było w jakiś sposób nieprzewidywalne. A ludzie pytają, tak jak powiedziała królowa Elżbieta w 2008 roku, czy nikt tego nie widział?

Cóż, pisałem o tym, dokładnie jak to by się wydarzyło, przez ostatnie 15 lat, odkąd napisałem [moją książkę] Zabicie gospodarza.

A powodem niewypłacalności banków jest teraz program prezydenta Obamy i jego sekretarza skarbu Tima Geithnera, który mianował obecnego prezesa Rezerwy Federalnej Powella.

Kiedy prezydent Obama zdecydował się ratować banki, zamiast spisywać pożyczki bankowe do rozsądnego poziomu, zamiast ratować ofiary śmieciowych kredytów hipotecznych z ich domów, zdecydował się pójść razem ze swoim szefem Robertem Rubinem, byłym Sekretarza Skarbu za czasów Billa Clintona i ocal Citibank i inne duże banki, które miały największe kłopoty ze wszystkich.

I nadal są to banki z największymi problemami ze wszystkich, z wyjątkiem tego, że mają gwarancję rządową, taką jaką dał im Obama, że niezależnie od tego, ile stracą, nie stracą pieniędzy. Bez względu na to, ile banki stracą na ujemnym majątku netto, straci gospodarka, a nie banki.

Wszystko to stało się ukryte, gdy Rezerwa Federalna zdecydowała się pomóc bankom, które były niewypłacalne w latach 2008 i 2009, pomóc im odzyskać majątek netto w drodze luzowania ilościowego.

Oznacza to utworzenie wsparcia bilansowego dla banków przez Rezerwę Federalną o wartości 9 bilionów dolarów, aby umożliwić bankom obniżenie stóp procentowych do poziomu bliskiego zeru, 0.1%, czyli mniej więcej tyle, ile banki płaciły swoim deponentom.

A banki wykorzystały całą tę rosnącą płynność. Co zamierzali zrobić z [płynnością]?

No cóż, pożyczali je w dużej mierze prywatnym firmom kapitałowym. Innymi słowy, pożyczali je operatorom na Wall Street, którzy pożyczali od banków, aby wykupywać firmy i przejmować je prywatnie.

Następnie zmusiliby firmy do pożyczania pieniędzy od banków na miliardy dolarów i wypłacenia tych pieniędzy w formie specjalnych dywidend prywatnym spółkom kapitałowym, które je wykupiły, pozostawiając firmy w stanie bankructwa, takie jak Bed Bath & Beyond.

Cóż, dopóki stopy procentowe były bliskie zeru, istniał darmowy kredyt i boom na giełdzie napędzany długiem, największy w historii boom na rynku obligacji i boom na rynku nieruchomości.

O wszystkich tych kwestiach dyskutujemy od wielu lat, a ja omawiam je na mojej stronie internetowej i w mojej grupie na Patreonie.

Stało się wtedy tak, że Rezerwa Federalna pod przewodnictwem prawnika pana Powella, który nie jest ekonomistą, jest prawnikiem, obsługującym swoich klientów, którymi są Chase Manhattan, Citibank i duże banki, aby zdecydować, cóż, istnieje niebezpieczeństwo wzrostu płac i musimy utrzymać płace na niskim poziomie, aby utrzymać zyski z akcji, które napędzają zyski na giełdzie.

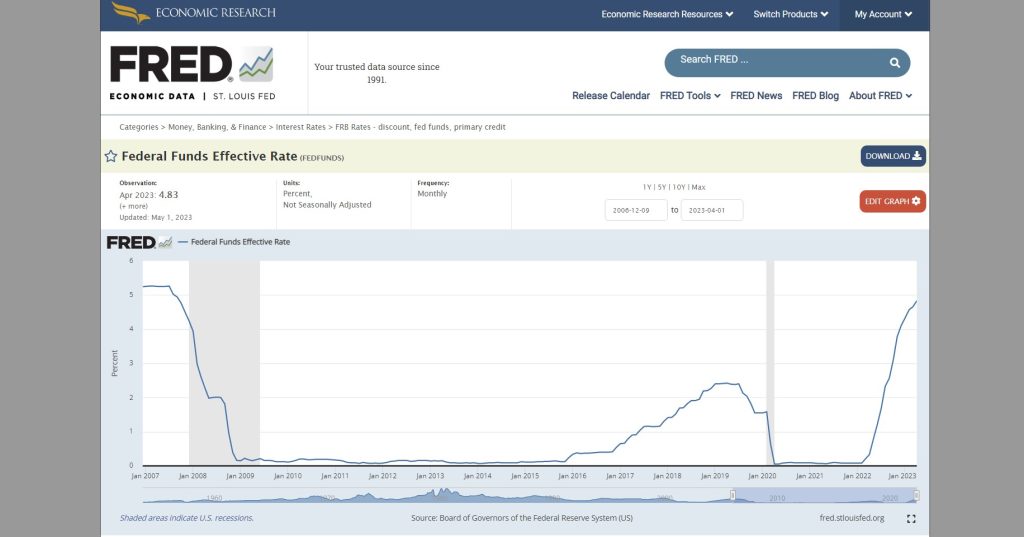

Rezerwa Federalna podjęła decyzję i ogłosiła, że zacznie podnosić stopy procentowe z 0% do 4%.

Kiedy ogłoszono to publicznie, rozmawiałem z wieloma biznesmenami, wieloma inwestorami, wieloma dyrektorami generalnymi i każda znana mi osoba powiedziała: – Och, podniosą stopy procentowe. Oznacza to, że jeśli trzymamy długoterminową obligację rządową, na przykład 30-letnią, 5-letnią lub 10-letnią, cena spadnie, ponieważ wraz ze wzrostem stóp procentowych cena obligacji spada.

Wszyscy, których znałem, przerzucili się na krótkoterminowe obligacje rządowe, czyli bony skarbowe, trzymiesięczne bony skarbowe, a może dwuletnie bony skarbowe, ponieważ nie chcieli ponosić straty, jaka wynikła, jeśli trzyma się 30 -roczna obligacja.

A posiadanie 30-letniego kredytu hipotecznego jest jak trzymanie 30-letniej obligacji. Nagle stopy procentowe idą w górę, a ty trzymasz papier wartościowy, kredyt hipoteczny lub obligację, która oprocentowanie jest bardzo niska, a której cena spadła o 30%, a może nawet 40%.

Oznacza to, że jeśli jesteś bankiem i masz deponentów, a cena rynkowa Twoich aktywów została obniżona o 40%, co zrobisz, jeśli Twoje depozyty nie zostaną zmniejszone? Masz ujemny kapitał własny.

Cóż, prawie każdy bank w kraju osiągnął ujemną pozycję kapitałową, ponieważ wszystkie banki udzieliły dość długoterminowych kredytów.

A gdy Rezerwa Federalna podniosła stopy procentowe, obniżyło to cenę kredytów hipotecznych posiadanych przez banki i skarbowych papierów wartościowych posiadanych przez banki. Wszystko to spadało.

Teraz, na przykład, po upadku Silicon Valley Bank, Yves Smith kontynuował swoją działalność Nagi kapitalizm, która jest moją ulubioną witryną finansową, na której mogę śledzić te kwestie, stwierdził: – Cóż, Silicon Valley Bank po prostu beznadziejnie źle zarządzał swoim portfelem, utrzymując te długoterminowe obligacje rządowe. Dlaczego to zrobili?

Oto dlaczego to zrobili. Wyobraźcie sobie, co by się stało, gdyby Silicon Valley Bank lub jakikolwiek inny bank w Ameryce zachowałby się tak samo jak osoby prywatne, które przenoszą swoje osobiste konta emerytalne lub osobiste konta finansowe do krótkoterminowych obligacji skarbowych.

Wszyscy zaczęliby sprzedawać swoje 30-letnie kredyty hipoteczne lub inne długoterminowe kredyty hipoteczne. To samo w sobie spowodowałoby załamanie cen 30-letnich kredytów hipotecznych.

Gdyby sprzedali swoje 30-letnie obligacje skarbowe i powiedzieli: – Cóż, lepiej przejdźmy do krótkoterminowych obligacji skarbowych, wyobraźcie sobie, że gdyby wszystkie banki zdecydowały się, usłyszeliśmy, co powiedziała Rezerwa Federalna, zamierzają podnieść stopy procentowe do 4% i obniżyć wartość tych papierów o 30 lub 40%. Porzućmy ich wszyscy.

Cóż, sprzedaż ich spowodowałaby spadek cen do poziomu, w którym rzeczywiście od razu osiągnęłyby poziom 4%. Oczywiście niewiele mogą zrobić.

Dzieje się tak dlatego, że finanse i kredyty w Stanach Zjednoczonych są sprywatyzowane.

Kryzys, przez który dzisiaj przechodzimy, nie jest takim kryzysem, jakiego doświadczyłyby Chiny, ponieważ Chiny uczyniły pieniądz, kredyt i bankowość użytecznością publiczną.

W Stanach Zjednoczonych wszystko jest sprywatyzowane, a jego część podlega ograniczeniom bilansowym w postaci: Co zrobisz, jeśli stopy procentowe wzrosną, wartość twoich aktywów spadnie, a twoje zobowiązania, czyli to, co jesteś winien deponentom, nadal wysoki?

Cóż, niektóre gazety napisały: – No cóż, dlaczego Silicon Valley Bank i inne banki po prostu nie wykupiły opcji i nie zabezpieczyły się?

Innymi słowy, zasugerowano: – Cóż, jeśli wiesz, że będziesz mieć kredyt hipoteczny na 100,000 60,000 dolarów, który będzie wart 4 60,000 dolarów, dlaczego po prostu nie poprosisz kogoś, kto by to zagwarantował za około dwa lata, kiedy Fed podwyższy stopy procentowe do 100,000%, nadal możesz udać się do kontrahenta posiadającego instrument pochodny i powiedzieć: — OK, teraz to jest warte tylko XNUMX XNUMX dolarów. Chcę, żebyś mi za to zapłacił XNUMX XNUMX dolarów.

Jak oni znajdą frajera, który by się na to zdecydował?

Ponieważ banki wystawiające instrumenty pochodne, kontrakty terminowe i opcje czytają także gazety i wszystkie czytają, że Rezerwa Federalna twierdzi, że podniesie stopy procentowe do 4% i obniży wartość aktywów tylko do około 60%.

Więc powiedzieliby: – Jasne, napiszemy to. Będziesz musiał dać nam kredyt hipoteczny na 100,000 40,000 dolarów. To będzie kosztować XNUMX XNUMX dolarów za ubezpieczenie.

Innymi słowy, nikt nie chce stracić żadnych pieniędzy. Faktem jest, że ktokolwiek posiadał te długoterminowe papiery wartościowe, tracił pieniądze.

No cóż, dokładnie to samo przydarzyło się instytucjom oszczędnościowo-pożyczkowym w latach 1970., 1980. XX wieku. Banki nie mogły nic zrobić.

Bankom udało się przetrwać kilka lat, mimo że Fed podniósł stopy procentowe do 4%.

Banki powiedziały: – Cóż, jest tylko jeden sposób, w jaki możemy uniknąć sytuacji, w której nasze aktywa są znacznie mniejsze niż nasze zobowiązania, po prostu utrzymując tam depozyty. Płacimy w dalszym ciągu deponentom to samo, co płaciliśmy przez cały czas, czyli 0.2%.

— Mamy nadzieję, że nasi deponenci są naprawdę głupi i bezwładni i że bardzo trudno jest zmienić konto bankowe, wypłacić pieniądze i kupić krótkoterminowy rządowy papier wartościowy lub kupić inny finansowy papier wartościowy. Może ta inercja nas po prostu uratuje i nikt nic nie zrobi.

— Ale musimy mieć na czele Rezerwy Federalnej naprawdę głupich ludzi, którzy nie zdają sobie sprawy, że banki są niewypłacalne. Musimy pozyskać dla Fed takich fachowców, specjalistów od public relations, jak Paul Krugman, który powiedział: – Żaden problem. Wszystko będzie w porządku. Nasz system finansowy jest świetny. Nie ma się o co martwić.

I dopóki uda ci się przekonać Fed, że nie ma problemu, a gazety wskażą, że stopy procentowe idą w górę, zapomnij o tym, że gdy stopy procentowe wzrosną, ceny kredytów hipotecznych i obligacji spadną.

Jeśli po prostu zignorujesz ten podstawowy fakt dotyczący bilansu, deponenci będą po prostu całkiem szczęśliwi, zarabiając [0.2%] na swoim koncie oszczędnościowym, mimo że każdy mądry wyjął już pieniądze z banku i zainwestował w rządowe papiery wartościowe, które są uzyskując 4%.

Teraz znam wielu ludzi, moich znajomych, którzy wypłacili pieniądze z banku i zainwestowali w dwuletnie obligacje rządowe lub krótkoterminowe fundusze rynku pieniężnego i dostają 4%. Dlaczego, do cholery, mieliby zostawiać pieniądze w bankach?

Cóż, Silicon Valley Bank i New York Bank, które właśnie upadły, upadły głównie dlatego, że obsługują najbogatszych deponentów, deponentów o wysokich dochodach.

A jeśli jesteś bogatym deponentem, jesteś na tyle mądry, aby wiedzieć, że: – Cóż, kiedy banki osiągną ujemny kapitał własny, nie będą w stanie pokryć depozytów. Lepiej wycofajmy nasze depozyty już teraz. Zamiast 0.2%, chcemy także zarobić 4%. To właśnie zrobiła dla nas Rezerwa Federalna.

W ten sposób Rezerwa Federalna wkręciła się w kąt podczas luzowania ilościowego. Obniżając stopy procentowe niemal do zera, Fed zagwarantował, że jeśli kiedykolwiek zmienisz to stanowisko, jeśli kiedykolwiek wyjdziesz poza politykę Obamy zakładającą ratowanie banków poprzez inflację rynków kapitałowych, wówczas pobudzisz kapitał rynki zbankrutowane, niewypłacalne.

Zatem w końcu stoimy w obliczu niewypłacalności, której Obamie, Trumpowi i Bidenowi udało się na początku uniknąć. A to tylko siódmoklasista, no, może ósmoklasista, mógłby wykonać arytmetykę.

Każdy, kto porówna cenę rynkową aktywów banku z ceną nabycia i zorientuje się, że banki straciły 30–40% wartości swoich aktywów, mają wysokie depozyty, ten, kto to zrobi, powie: wyjmijmy nasze pieniądze z banku. banki i zarób o wiele więcej pieniędzy, kupując rządowe dwuletnie obligacje lub dziesięcioletnie obligacje skarbowe i już teraz blokując te wysokie stopy procentowe.

I właśnie to się dzieje. A gazety mówią: – Cóż, to taka niespodzianka. Kto mógł się domyślić?

I oczywiście przenoszą je do banków takich jak Chase Manhattan czy Citibank, które rzeczywiście, jak stwierdziła Pam Martens, są seryjnymi sprawcami przemocy i łamią przepisy.

Oczywiście, że się tam przenoszą, ponieważ rząd mówi: — Żaden deponent banku, żaden inwestor finansowy nie straci żadnych pieniędzy. Obiecujemy, że straci pieniądze gospodarka, a nie banki, nie sektor finansowy.

— Obiecujemy, że jeśli będziemy musieli zapłacić więcej pieniędzy na wsparcie sektora finansowego, jesteśmy gotowi obciąć ubezpieczenia społeczne. Jesteśmy gotowi pozbyć się Medicaid i Medicaid.

— Pozbędziemy się wydatków socjalnych, bo gospodarka potrzebuje, żeby banki nie traciły pieniędzy, bo dla nas, polityków, to oni są współtwórcami naszej kampanii. To dla nich naprawdę pracujemy. To ich chronimy. To jest nasze zadanie jako polityków.

I to po prostu zadziwiające, że nikt od razu tego nie mówi, z wyjątkiem kilku osób, których „The New York Times”, „The Washington Post” i zwykłych podejrzanych, jeśli chodzi o twierdzenie, że nie ma żadnego problemu.

Dlaczego więc idą do Chase?

Ponieważ rząd powiedział: — Nieważne, ile pieniędzy stracą banki, nawet jeśli Chase i Citibank okażą się niewypłacalne, bo przecież mają długoterminowe kredyty hipoteczne, mają długoterminowe pożyczki, mają długoterminowe papiery wartościowe, ale bez względu na wszystko, stworzymy wystarczającą ilość pieniędzy, aby ich uratować.

No dobrze, o jakich pieniądzach mówimy?

Cóż, tym, co spowodowało wzrost wszystkich cen kredytów hipotecznych, akcji i obligacji rządowych posiadanych przez banki, było poluzowanie ilościowe o wartości 9 bilionów dolarów. Aby banki otrząsnęły się ze straty, rząd będzie musiał nagle wygenerować kolejne 9 bilionów dolarów.

Cała gospodarka pogrąży się nie tylko w tym, co pan Powell nazywa recesją, ale w głęboką depresję, całkowite załamanie finansowe.

I to oczywiście jest prawie nie do pomyślenia, że coś takiego może się wydarzyć, ale dopóki rząd twierdzi, że żaden deponent banku nie straci pieniędzy, rząd zapłaci. Cóż, ktoś musi stracić pieniądze i jak myślisz, kto to będzie, czy będzie to administracja Bidena, czy kolejna administracja Republikanów?

Gospodarka straci pieniądze. Jest to nie tylko katastrofa związana ze złym zarządzaniem Fed, ponieważ Fed zarządza systemem finansowym, który został sprywatyzowany i sfinansjalizowany, a dług lewarowany do poziomu, w którym jest on niezrównoważony.

A rząd i media nie konfrontują się z faktem, że istniejące zadłużenie systemu bankowego, systemu finansowego i kapitału prywatnego jest niezrównoważone i osiągnęliśmy punkt niezrównoważenia.

Cóż, jeśli ósmoklasiści zobaczą, że banki są niewypłacalne, nawet inwestorzy, a nawet niektórzy ekonomiści mogą przeprowadzić obliczenia i zobaczyć, jak bardzo są niewypłacalne, i zdać sobie sprawę, że lepiej będzie, jeśli zabierzemy pieniądze i uciekniemy.

Zatem obecnie 1% najbogatszych mieszkańców kraju bierze pieniądze i ucieka, i to jest przyczyną problemu.

Można się spodziewać, że 1% najbogatszych wniesie bardzo duży wkład w kampanię prezydencką w 2024 roku.

Bena Nortona: Bardzo dobrze powiedziane. Michael, chcę podkreślić, jak podkreśla to przechwytywanie regulacyjne.

Mówił pan zatem o tym, jak zasadniczo tak zwani organy regulacyjne pracują dla banków.

Ironią jest to, że, jak zauważyła „Wall Street on Parade”, JP Morgan został uznany przez organy regulacyjne za najbardziej ryzykowny bank w Stanach Zjednoczonych. To także największy bank, który właśnie pochłonął First Republic Bank.

To również narusza przepisy antymonopolowe. To właśnie jest niesamowite.

Zatem rząd USA nie tylko wzmacnia i powiększa ten ryzykowny bank, ale przepisy antymonopolowe stanowią, że instytucja finansowa posiadająca ponad 10% wszystkich ubezpieczonych depozytów w USA nie może dalej się rozwijać i kupować innego banku.

Oczywiście JP Morgan, jako największy bank, posiada znacząco ponad 10% ubezpieczonych depozytów w USA. Zatem teraz rośnie jeszcze bardziej, z naruszeniem obowiązujących przepisów antymonopolowych.

I jeszcze raz chcę podkreślić fakt, że fundusz gwarantowania depozytów FDIC, według jego zgłoszeń na koniec 2022 roku, liczył 128 miliardów dolarów. A w ciągu zaledwie dwóch miesięcy wydano już 35 miliardów dolarów.

A więc około jednej czwartej całego funduszu gwarantowania depozytów na ratowanie tych banków: Silicon Valley Bank, Signature Bank, First Republic Bank. A teraz widzimy, że kryzys się pogłębia.

Kto zatem czuwa nad stróżami? Kto reguluje organy regulacyjne? To znaczy, najwyraźniej pracują dla banków.

MICHAEL HUDSON: Myślę, że nie masz racji, zrzucając winę na organy regulacyjne. Problem nie polega na tym, że banki kontrolują organy regulacyjne i przejmowanie organów regulacyjnych. Schwytali rząd. I to rząd powołuje organy regulacyjne.

Nie można więc zwalać winy tylko na regulatorów, bo jeśli rząd został przechwycony przez sektor finansowy, to po prostu powołają nowych regulatorów, którzy ukończyli tę samą szkołę biznesu i przeszli pranie mózgu w tym samym neoliberalnym „ Chicago School”, która postąpiłaby dokładnie tak samo, jak robią to obecnie organy regulacyjne.

Organy regulacyjne mogą regulować jedynie w ramach istniejącego systemu prawnego i istniejącego systemu politycznego. Nie mogą zmienić systemu politycznego. Problem jest sam w sobie systemowy.

Istniejący system finansowy nie może przetrwać w obecnej strukturze, ponieważ powoduje, że jakakolwiek podwyżka stóp procentowych prowadzi do niewypłacalności banków.

A rząd powiedział: – Nie będziemy wspierać małych banków, nie będziemy wspierać lokalnych banków komercyjnych ani banków o mniejszych przychodach. To nie są współpracownicy naszej kampanii.

— Wiemy, kim są autorzy kampanii. Citibank, Chase Manhattan, to duże firmy finansowe i prywatne firmy kapitałowe.

Zatem rząd zasadniczo ogłosił, że jeśli chcesz chronić swoje pieniądze, przenieś je do jednego z pięciu dużych banków o znaczeniu systemowym. „Systemowo ważny” oznacza, że jest to bank, który kontroluje politykę rządu dotyczącą sektora finansowego na swoją korzyść.

Chcesz być częścią systemu, w którym banki, w których masz depozyty, kontrolują, kto zostanie wybrany do rządu w celu mianowania organu regulacyjnego Rezerwy Federalnej i organów regulacyjnych różnych agencji bankowych.

To właśnie według prezydenta Bidena jest kluczem do amerykańskiej demokracji. Nie zdając sobie sprawy z semantycznego i terminologicznego rozróżnienia pomiędzy demokracją a oligarchią.

Bena Nortona: Tak, bardzo dobrze powiedziane. I wspomniałem, oboje wspominaliśmy tu kilka razy, Wall Street na Paradzie, niesamowity blog finansowy prowadzony przez Pam Martens i Russa Martensa.

Gorąco polecam każdemu sprawdzenie ich strony internetowej. Zapraszałem ich już wcześniej, ale niestety nie udzielają wywiadów.

Ale Michael, opublikowali inny artykuł, w którym omówiono Instrumenty pochodne o wartości 247 bilionów dolarów na które narażonych jest 25 amerykańskich banków.

Spekulowali, że to jeden z powodów, dla których w marcu te duże banki, 11 dużych banków w USA, zdeponowały 30 miliardów dolarów w First Republic Bank, próbując je uratować.

W tamtym czasie przedstawiano to jako wielki dobroczynny akt ze strony tych dużych banków, mający na celu zapobieżenie upadkowi Banku First Republic.

Jednak Wall Street on Parade spekuluje, że tak naprawdę jednym z powodów, dla których to zrobili, była próba zaoszczędzenia na ekspozycji na instrumenty pochodne o wartości 247 bilionów dolarów.

Wskazali także, że cztery duże banki, które w największym stopniu przyczyniły się do ratowania First Republic Bank, banki o znaczeniu systemowym, posiadają 58% z 247 bilionów dolarów w instrumentach pochodnych.

Oznacza to, że mają instrumenty pochodne o wartości ponad 140 bilionów dolarów. To znaczy, samo powiedzenie tej liczby brzmi po prostu niezgłębione. Wygląda na to, że mówimy o postaciach wyimaginowanych.

Jednak zasadniczo widzimy, że cały amerykański system finansowy to jedno wielkie kasyno. Są też zakłady, które w amerykańskim systemie bankowym są kilkakrotnie większe od całego amerykańskiego PKB.

To znaczy, co się stanie z tymi instrumentami pochodnymi?

MICHAEL HUDSON: Cóż, opisuję to, co wydarzyło się wcześniej w [mojej książce] Zabicie gospodarza. Pamiętacie, kiedy Grecja wybrała partię Syriza i było oczywiste, że Grecja nie jest w stanie spłacić swojego długu zagranicznego wynoszącego 50 miliardów dolarów.

Nadchodzący rząd, Varoufakis i inni wywierali duży nacisk, mówiąc, że trzeba spisać długi.

Europejski Bank Centralny był już gotowy do umorzenia długów. Szef MFW zwrócił uwagę, że greccy miliarderzy faktycznie ukryli w Szwajcarii 50 miliardów dolarów z własnych pieniędzy, pochodzących z unikania podatków.

A te 50 miliardów dolarów mogło zostać przejęte przez rząd i wykorzystane na spłatę zadłużenia zagranicznego Grecji.

Cóż, mieli właśnie spisać dług, kiedy prezydent Obama wysłał do siebie swojego sekretarza skarbu Tima Geithnera. Obama wygłosił przemówienie, Geithner wygłosił przemówienie. Cytuję je w Killing The Host.

Powiedział do Europy: — Nie, nie, nie można pozwolić Grecji, aby te obligacje upadły i upadły, ponieważ amerykańskie banki tak mocno postawiły na instrumenty pochodne, że straciłyby pieniądze, a wy, Europejczycy, musicie je stracić , nie Ameryka. Tak działa nasza demokracja.

I tak Europejczycy powiedzieli: — OK, sprawimy, że Europa straci pieniądze, doprowadzimy Grecję do bankructwa, tylko po to, aby wasze amerykańskie banki, które przekazały najwięcej pieniędzy na kampanię prezydencką Obamy, nie musiały tracić ani grosza na ich złych instrumentach pochodnych, ponieważ teraz są to dobre instrumenty pochodne, ponieważ zniszczyliśmy grecką populację, aby wam pomóc.

Było to prawdopodobnie najbardziej okrutne ze wszystkich działań Obamy, poza zniszczeniem Libii.

To, co przydarzyło się Grecji pod rządami Syrizy i jej bankructwo, dzieje się dzisiaj na znacznie większą skalę.

Zadaniem Sekretarza Skarbu jest ochrona dużych banków.

A pani Yellen powiedziała: – Tak jak wspieramy przegranego, którego nie da się utrzymać na Ukrainie, tak będziemy wspierać przegranego, którego nie da się utrzymać w amerykańskich bankach.

— Zrobimy wszystko, co w naszej mocy, aby duże banki nie straciły pieniędzy, nawet jeśli postawiły zły zakład, który spowodowałby utratę wszystkich pieniędzy, zakład, który pozbawiłby je niewypłacalności, zakład, który spowodowałby doprowadziły do przejęcia ich przez FDIC i przekształcenia z banku prywatnego w bank rządowy.

— Będziemy temu zapobiegać, bo to byłby socjalizm. I z tym właśnie walczymy w Ameryce, tak samo jak walczymy z tym w Europie.

Zatem nie będę opisywał, w jakim systemie politycznym żyjemy, ale Sekretarz Skarbu, czyli cały skarb, został tak samo schwytany przez sektor finansowy, jak Rezerwa Federalna.

A ty chcesz spojrzeć na Ministerstwo Skarbu jak na tych złych. Chcesz przyjrzeć się ludziom, którzy pracują pod kierunkiem pani Yellen.

I myślę, że Pam Martens daje to bardzo wyraźnie do zrozumienia, analizując wszystkie manewry związane z bilansem w tym celu.

Kiedy mam pytanie, dzwonię do niej z prośbą o wyjaśnienia. To znaczy, masz rację. Jej witryna jest odpowiednim miejscem do tego.

Konkluzja jest taka, że cała gospodarka USA została poświęcona bankom, które poczyniły zakłady, i to były złe zakłady.

Ich zakłady się nie powiodły, więc skarb państwa ich ratuje, mówiąc: — Nawet jeśli postawicie złe zakłady, bez względu na wszystko, my was uratujemy, bez względu na to, co będzie to oznaczać dla całej gospodarki.

To jest twarda żelazna pięść systemu finansowego kontrolującego gospodarkę jako dzisiejszy centralny planista.

Bena Nortona: Tak, i teraz widzimy, że kryzys, który widzieliśmy w amerykańskim systemie bankowym, rozprzestrzenia się, szczególnie na banki średniej wielkości.

Z najnowszych raportów wynika, że PacWest jest na skraju upadku. Celem jest także Western Alliance, a jego zapasy spadają bardzo szybko.

I jeszcze raz, wracając do Wall Street on Parade, w szczególności wyróżnia się krótką sprzedaż. Twierdzą, że krótka sprzedaż skupia się na tych bankach, ponieważ widzą, że mogą one potencjalnie stać się kolejnymi bankami, które ulegną upadkowi.

I próbują na tym zarobić.

Z kolei na Wall Street on Parade Pam Martens i Russ Martens argumentowali, że rząd USA naraża na ryzyko własne bezpieczeństwo narodowe i stabilność systemu finansowego, nie zawieszając krótka sprzedaż banków ubezpieczonych na szczeblu federalnym.

Co zatem sądzisz o argumencie, że nie należy pozwalać na to osobom zajmującym krótkie pozycje, ponieważ przyczyniają się one do upadku tych banków w celu czerpania z tego zysków?

MICHAEL HUDSON: Cóż, to trochę tak, jak wtedy, gdy próbowano zakazać zakładów na wyścigi konne lub rakiety liczbowej.

Banki zawsze mogą dokonać, z natury rzeczy, odpowiednika krótkiej sprzedaży. A jeśli nie zrobią tego w gospodarce USA, zrobią to za granicą, na Kajmanach. Dlatego bardzo trudno jest coś zrobić.

Rząd z pewnością ma pieniądze, żeby kogoś zatrudnić. Absolwent pierwszego roku studiów licencjackich w biznesie może wiedzieć, co mówią ci, którzy zajmują się krótką sprzedażą.

Krótkoterminowa absolwentka lub sama Pam Martens mogłaby spojrzeć na banki i powiedzieć, że ten bank ma ujemny kapitał własny, a rząd może natychmiast przenieść go do domeny publicznej.

Ale rząd tego nie zrobi, bo powie, że to socjalizm. I socjalizm, który zwykliśmy nazywać demokracją, ale teraz [przemianowali nazwę] demokracja na socjalizm, ponieważ uważają, że to złe określenie.

A oni mówią: nie, musimy pozwolić prywatnej przedsiębiorczości rządzić. A prywatna przedsiębiorczość to hazard.

Większość banków nie zarobiła pieniędzy, tyle samo na odsetkach, co na zyskach kapitałowych. Największe zyski kapitałowe osiągnęły instrumenty pochodne, krótka sprzedaż i opcje.

Zatem w sektorze finansowym nie chodzi o udzielanie pożyczek przemysłowcom na budowę fabryk i zatrudnianie siły roboczej do produkcji większej liczby towarów.

Ma na celu udzielanie pożyczek graczom, bo tam zarabia się najwięcej pieniędzy. Taki jest system finansowy. A charakteryzowanie systemu tak, jakby był częścią gospodarki, jest rodzajem mitologii naszych czasów.

System finansowy jest zewnętrzny w stosunku do gospodarki. To jak pasożyt w gospodarce, wykorzystujący rząd do wyciągania pieniędzy z gospodarki lub wykorzystujący własne zdolności do tworzenia pieniądza, aby mieć pewność, że wytworzy wystarczającą ilość pieniędzy, aby bogate instytucje finansowe nie mogły stracić.

Mniejsze instytucje finansowe mogą stracić, ale rządowi to nie przeszkadza, bo duże ryby zjadają małe, a małe banki są przejmowane przez duże.

Ostatecznie logicznym rezultatem jest to, że jeśli istnieją tylko cztery lub pięć banków o znaczeniu systemowym, co oznacza banki, których nie pozwolimy upaść i niezależnie od tego, ile stracą, nie stracicie w tych bankach swoich pieniędzy, cóż, to znaczy, hej, ludzie, wyjmijcie swoje pieniądze z lokalnego banku i wpłaćcie je do jednego z dużych banków, bo oni teraz tym zarządzają.

To jest wiadomość. I nie wiem, dlaczego gazety i media nie mówią tego od razu i dlaczego nie robią tego same banki.

Dlaczego Chase nie przedstawi jednostronicowego argumentu w „New York Times” i „Wall Street Journal” i nie powie: – Hej, ludzie, zauważyliście, jak nas wykupili? Zawsze zostaniemy uratowani. Nie stracisz tutaj swoich pieniędzy. Wpłać swoje pieniądze do naszego banku.

To dobry slogan reklamowy. Dlaczego o tym nie myślą?

Bena Nortona: Cóż, Michael, na zakończenie chcę tylko przytoczyć cytat [dyrektora generalnego JP Morgan Chase] Jamiego Dimona.

W wywiadzie dla mediów upierał się, że po przejęciu First Republic Bank przez JP Morgan powiedział: „Być może będzie jeszcze jeden, mniejszy, ale to w zasadzie rozwiązuje je wszystkie. Ta część kryzysu dobiegła końca.”

Zatem JP Morgan Chase chce, abyśmy myśleli, że najgorsze już przeszliśmy i że rozwiązanie zostało w zasadzie rozwiązane. Co powiesz w odpowiedzi na Jamiego Dimona?

MICHAEL HUDSON: Cóż, wszystkie banki miały ten sam problem, który zaczął się w Silicon Valley Bank i innych bankach, które upadły.

Wszystkie banki odnotowały znaczny spadek ceny rynkowej swoich kredytów hipotecznych i rządowych papierów wartościowych do tego stopnia, że spadek ich aktywów zniwelował równowartość ich wartości netto.

Mają więc ujemny kapitał własny. Z technicznego punktu widzenia są niewypłacalne, z tą różnicą, że rząd nie wymaga od banków zgłaszania rzeczywistej ceny rynkowej twoich aktywów.

To tajemnica. I jest to tajemnica, ponieważ gdyby ludzie mogli zobaczyć cenę rynkową aktywów i ich pasywów, zobaczyliby, że ich majątek netto jest gorszy niż majątek przeciętnego bezdomnego w nowojorskim metrze.

I dlatego po prostu tego nie robią.

Faktem jest, że nadal mamy problem, w który wplątała się Rezerwa Federalna, przechodząc na zerowe stopy procentowe. Jakakolwiek podwyżka stóp procentowych powoduje załamanie cen nieruchomości i obligacji, a co za tym idzie cen akcji.

A jeśli rząd nie ratuje banków, staną się one niewypłacalne, jak ktoś, kto postawił fortunę na torze wyścigowym lub w kasynie i stracił pieniądze.

Więc oczywiście [Dimon] powie, że teraz wszystko jest w porządku.

Ale to oznacza, że wszystko będzie w porządku, jeśli deponenci zostawią swoje pieniądze w bankach i na kontach oszczędnościowych, które płacą 0.2%, a nie udadzą się do banku inwestycyjnego lub brokera i nie kupią rządowych funduszy rynku pieniężnego lub skarbu państwa. rachunki.

Jeśli nie pójdą do Vanguard lub którejś z tych firm, która założy im konto, na którym będą mogli kupić obligacje skarbowe lub fundusze samorządowe, i będą skłonni oddać pieniądze w bankach i pozwolić bankom zarabiać na kłopoty finansowe, a nie siebie, wtedy wszystko będzie dobrze.

Ale żeby deponenci banków i społeczeństwo było spokojne, muszą być głupi. I taka jest rola „The New York Times”, „Washington Post” i innych mediów.

Trzeba mieć finansowo głupią publiczność. A najlepszym sposobem na osiągnięcie tego jest nauczanie na uniwersytecie głupiej ekonomii, bo o to właśnie chodzi w szkole chicagowskiej, o program ekonomiczny w Stanach Zjednoczonych.

Nie patrz na problemy z zadłużeniem. Nie patrzą na problemy z bilansem. Żaden z problemów, które występują dzisiaj, nie pojawia się w programie nauczania ekonomii, którego ludzie muszą się nauczyć, aby zobaczyć, jak działa gospodarka.

To wszystko mitologia. To bajka. Można powiedzieć, że jest to swego rodzaju przesąd naszych czasów. Nie będę go zaszczycać nazywaniem religią, mimo że wiele banków przypomina starożytne świątynie greckie i rzymskie.

To naprawdę tylko przesąd, że system finansowy działa, aby pomóc gospodarce, a nie jak możemy zarabiać na gospodarce, przejmując rząd i chwytając cały rząd, a nie tylko organy regulacyjne.

Bena Nortona: Cóż, to dobra uwaga na zakończenie. Chcę podziękować Tobie, Michaelu Hudsonie, ekonomiście i autorowi wielu książek.

Ludzie powinni odwiedzić jego stronę internetową pod adresem michael-hudson.com.

Michael jest także współgospodarzem programu Godzina Gospodarki Geopolitycznej tutaj z Radhiką Desai.

Podaję też link do jego poprzedniego wywiadu ze mną, gdzie rozmawialiśmy o upadku Silicon Valley Bank, Signature Bank i Silvergate Bank w marcu.

Michael, to zawsze prawdziwa przyjemność. Dziękuję, że do mnie dołączyłeś.

MICHAEL HUDSON: Cóż, dzięki, że mnie zaprosiłeś, Ben.

ZNetwork jest finansowany wyłącznie dzięki hojności swoich czytelników.

Darowizna