Sou prévisibel wéi August Vakanzen, vill Economisten an Federal Reserve Iwwerwaachers streiden datt d'Zentralbank vun der Natioun d'Zënssätz muss erhéijen oder en Ausbroch vun enger spiralender Inflatioun riskéieren. Hir Campagne huet an de leschte Méint e bëssen erhëtzt, wéi ee kann Kiischt en Indikator oder zwee liicht méi séier Wuesstem vun Präisser oder Léin weisen.

Awer eng objektiv Analyse vun de rezenten Donnéeën, zesumme mat méi laangfristeg Lountrends, verroden datt d'Spiller vu virzäitegen Spannungen inakzeptabel héich sinn. Déi grouss Majoritéit vun der Bevëlkerung hänkt vun hire Paieziedelen of, net vun hiren Aktieportefeuillen. Wann d'Fed op d'Pausen géif schloen andeems d'Zënssätz eropgeet soubal d'Aarbechter ugefaang hunn e puer laang erwaarde real Lounerhéijungen ze gesinn, da wier et handele fir ze verhënneren datt de gréissten Deel vum Land Verbesserungen am Liewensstandard gesinn.

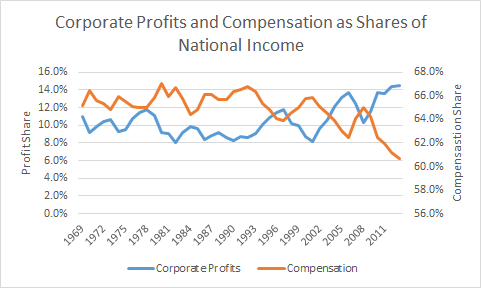

Fir ze verstoen firwat weider Ënnerstëtzung vun der Fed onwahrscheinlech inflatiounsfäeg ass, betruecht dräi Faktoren: den aktuellen Zoustand vun de Schlësselvariablen, d'Mechanik vun Inflatiounsdrock an de schaarfe Steigerung vun de Gewënn als Undeel vum nationalen Akommes an de leschte Joeren, zesumme mat senger Konsequenz. , de Fall vun der Kompensatioun deelen. (Kuckt Figur.)

Als éischt, wärend d'Inflatioun e bësse verstäerkt ass, ass d'Fed seng bevorzugt Inflatiounsmoossnam (déi onbestänneg Präisbewegungen a Liewensmëttel an Energie ausléisst) ass 1.5 Prozent am leschte Joer erop, wäit ënner dem 2 Prozent Zil. Well d'Fed och Suergen muss maachen iwwer wou d'Leit mengen datt d'Inflatioun hi geet, ass et derwäert dëse Punkt aus der Ausso vun der Zentralbank d'lescht Woch ze notéieren: "Längerfristeg Inflatiounserwaardungen sinn stabil bliwwen."

Zréck op d'Loundrock, während ee Loun Rapport d'lescht Woch huet e Spike an de Patronekäschte gewisen, en anert vun e puer Deeg méi spéit huet eng liicht Verzögerung gewisen.

De beschte Wee fir d'Signal aus dem Kaméidi hei erauszekréien ass all verfügbare Serien ze kombinéieren mat enger statistescher "Mash-up" Technik (Haaptkomponentanalyse). Dës Analyse fënnt datt de nominale Lounwachstum zënter 2 bei 2009 Prozent gehalen huet, wat geschitt iwwer den Taux vun der Konsumentinflatioun iwwer dës Period. An anere Wierder, d'Realloun sinn am Duerchschnëtt während der Erhuelung stagnéiert. Ausserdeem ass dëst d'Fortsetzung vun engem laangfristegt Problem: d'Real Pai ass stagnéiert oder méi schlëmm fir vill an der Aarbechtskräfte fir vill vun der lescht 30 Joer.

Loosst eis soen datt d'Léin wesentlech beschleunegt hunn. Wär dëst en Zeechen fir d'Fed op d'Brems ze schloen?

Guer net. Als éischt, fir d'Aarbechter hire fairen Deel vum Wuesstum vun der Wirtschaft ze kréien, sollten d'Realloun mat der Produktivitéitswuesstem amgaang sinn. Produktivitéitswuesstem ass viru kuerzem schwaach, déi meescht Economisten setzen den ënnerierdesche Trend op no bei 1.5 Prozent. Dëst bedeit datt d'Lounwachstum bei engem 3.5 Prozent jäerlechen Taux (2 Prozent Inflatioun plus 1.5 Prozent Produktivitéitswuesstem) konsequent mam Inflatiounsziel vun der Fed wieren.

Et wier net onraisonnabel ze akzeptéieren - mir soen "feieren" - nach méi héich Lounwuesstem fir eng Zäit. D'Fed zielt 2 Prozent als duerchschnëttlech Inflatiounstaux, net e Plafong. Well d'Kärinflatioun an de leschte fënnef Joer e bëssen ënner dem Zil war, kann se fir eng Zäit méi laang eropgoen, bis zu 2 Prozent am Duerchschnëtt.

Och, an dëst ass en ënnerschätzte Punkt, gouf et an de leschte Joeren eng grouss Verréckelung am nationalen Akommes vu Léin op Profitt. Tatsächlech, Entreprise Gewënn als Undeel vun national Akommes waren méi héich an 2013 wéi an all Joer op Rekord geet zréck op 1929. D'Entschiedegung Undeel war déi niddregst zënter 1951. Loun Wuesstem bezuelt duerch eng Verréckelung zréck op eng méi normal Spaltung tëscht Léin a Gewënn ass net-inflationär.

Tatsächlech, mat dem verbleiwenen Slack am lues verbesserten Aarbechtsmaart, si mir nach ëmmer wahrscheinlech e wäit ewech vun 3.5 Prozent alljährlechen Lounwuesstum. Et gëtt kee Grond fir d'Fed soll handele fir d'Wirtschaft op de geringsten Hiweis vu méi séier Lounwuesstem ze luesen.

Mir sinn hei schonn. Zréck an der Mëtt vun den 1990er gouf et e Konsens tëscht Economisten datt de Chômagetaux net vill ënner 6.0 Prozent kéint kommen ouni d'Inflatioun ausléisen. Wéi de Chômagetaux dësen Niveau am 1995 erreecht huet, goufen et vill gedréckt d'Fed fir Zënssätz ze erhéijen, dorënner Top Fed Beamten.

Glécklecherweis huet de Fed President Alan Greenspan dës Meenung net gedeelt. Baséiert op der selwechter Mechanik uewen diskutéiert, huet hien kee Beweis vun Inflatiounsdrock gesinn, an domat kee Grond eng Erhuelung ze luesen déi just Damp opgeholl huet. Als Resultat vun der Fed-Behënnerung ass de Chômagetaux op 5 Prozent am Joer 1997 gefall, 4.5 Prozent am Joer 1998, a war 4 Prozent als Joresduerchschnëtt am Joer 2000. D'Inflatioun blouf gedämpft.

Dem Greenspan seng Widderstand géint de Konsens huet Millioune vu Leit erlaabt Aarbecht ze kréien an zéngdausende Millioune fir real Lounerhéijungen ze gesinn. Als Bonus, amplaz en Defizit vun 2.5 Prozent vum PIB ze lafen, wéi de Congressional Budget Office (CBO) 1996 virausgesot hat, si mir op en Enn mat engem Iwwerschoss vun 2.3 Prozent vum PIB am Joer 2000. Dës Verréckelung vum Defizit an den Iwwerschoss vu bal fënnef Prozentpunkte vum PIB (ongeféier 850 Milliarden Dollar an der haiteger Economie) ware bal ganz der Tatsaach, datt de Chômagetaux am Joer 2000 4 Prozent war, amplaz vun de 6 Prozent, deen CBO virgesinn hat.

Dëst sinn d'Käschte fir virzäiteg ze kippen um Loundrock, déi nach net hei sinn a verdéngt ze ernären wann a wa se ukommen. Et ass net nëmmen datt d'Käschte fir anescht ze maachen héich sinn. Et ass, datt se genee op déi schaffend Famillen falen, déi nach duerch eng Expansioun erreecht goufen, déi viru fënnef Joer ugefaang huet.

ZNetwork gëtt eleng duerch d'Generositéit vu senge Lieser finanzéiert.

Spendenaktioun