En 1967, un amigo meu e eu fixemos autostop de East Lansing, Michigan, a San Francisco para pasar o verán en Haight-Ashbury. Un paseo deixounos en Sparks, Nevada, e aos poucos minutos de sacar o polgar, un coche da policía da cidade detívose e arrestounos por vagancia.

O policía, un mozo cun bigote descomunal que se desculpaba pola política da cidade, levounos ata o deserto a unha milla máis aló dos límites da cidade, onde fixemos autostop xunto a un angustiante poste de luz cuberto de pintadas que dicían "39 horas". sen un paseo", "imos o noso terceiro día" e "alguén ten auga?"

As leis de vagancia eran tan do século XX.

Hoxe, o Tribunal Supremo dos Estados Unidos escoitou un caso que implica os esforzos da cidade de Grants Pass, Oregón, para manter as persoas sen fogar fóra das súas rúas e fóra dos seus parques e outros bens públicos. A cidade intentara varias cousas cando o problema comezou a explotar no último ano da administración Trump, xa que O xornal de Oregón sinala:

"Discutían de metelos no seu antigo cárcere, crear unha lista non desexada, publicar sinais na fronteira da cidade ou expulsar a xente da cidade... Actualmente, os axentes patrullan a cidade case todos os días, dixo Johnson, repartindo citas de [$295] a persoas que están acampando ou durmindo en propiedade pública ou por levar consigo demasiadas pertenzas”.

A explosión dos custos da vivenda provocou dúas crises: sen teito e inflación. O primeiro está a prexudicar a habitabilidade das nosas cidades e vilas, e a reacción da Fed ante o segundo ameaza cunha recesión que destruirá o mandato xusto cando nos diriximos ás eleccións máis importantes da historia estadounidense.

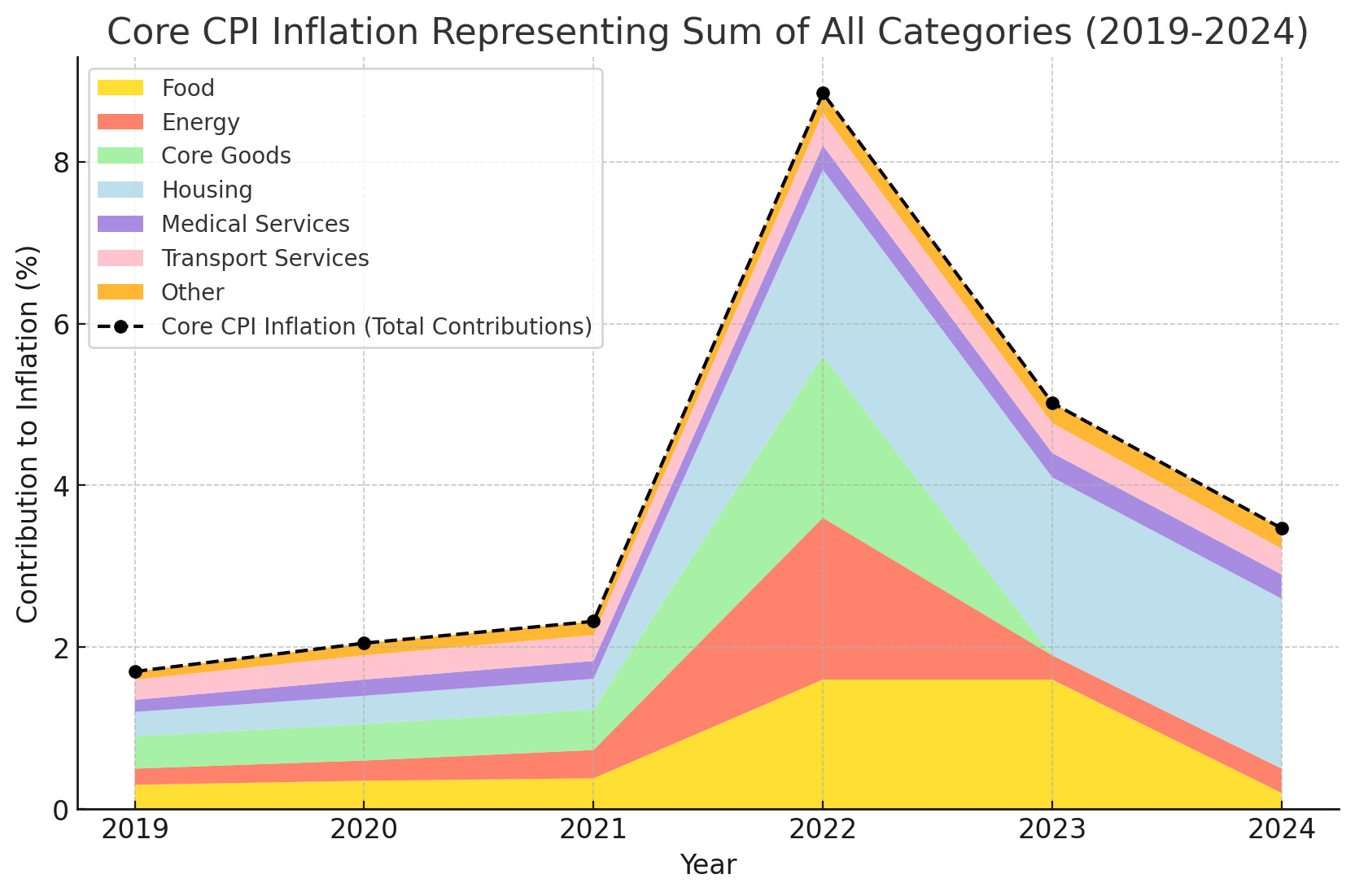

O problema coa inflación da vivenda é tan grave hoxe que sen ela a taxa xeral de inflación do IPC central do país estaría preto do obxectivo do 2 por cento do presidente da Fed, Jerome Powell.

Gráfico baseado en datos BLM e interpretación por O Financial Times

Tanto a falta de fogar como a inflación actual son o resultado de que Estados Unidos, a diferenza de moitos outros países, permita que a vivenda se converta nunha mercadoría que pode ser negociada e especulada polos mercados financeiros e os investimentos estranxeiros.

Corenta e tres anos de América Experimento de reaganómica, os sen teito pasou dun problema a unha crise. Porén, poucas veces escoitas que Wall Street, un dos principais beneficiarios da campaña de desregulación de Reagan, axude a provocalo.

Segundo a investigación, o trinta e dous por cento parece ser o limiar máxico financiado pola empresa de anuncios inmobiliarios Zillow. Cando os barrios alcanzan as taxas de aluguer que superan o 32 por cento dos ingresos do barrio, o número de persoas sen fogar explota.

E vémolo xogar xusto diante de nós en cidades de América porque un puñado de multimillonarios de Wall Street queren cometer un asasinato.

Non sempre foi así en América.

Os prezos das vivendas descontroláronse desde que o meu pai comprou a súa casa en 1957 cando eu tiña seis anos. Conseguiu un préstamo subvencionado pola Administración de Veteranos e colleu a nova casa de rancho de 3 dormitorios e 1 baño na que criamos os meus 3 irmáns e eu, nos suburbios do sur de Lansing, Michigan. Custoulle 13,000 dólares, aproximadamente o dobre do que gañaba cada ano traballando un bo traballo sindical nunha tenda de ferramentas e troqueles.

Cando o meu pai comprou a súa casa na década de 1950, o prezo medio dunha casa unifamiliar era 2.2 veces a renda media da familia estadounidense. Hoxe, di a Fed, a casa media véndese por 479,500 dólares mentres que a A renda persoal media estadounidense é de $41,000 - unha relación de máis de dez a un entre os custos da vivenda e os ingresos anuais.

Como sinala o estudo de Zillow:

"En todo o país, a carga do aluguer xa supera o limiar do 32 por cento [da renda media] en 100 dos 386 mercados incluídos nesta análise...".

E onde queira que os prezos da vivenda se convertan en máis de tres veces os ingresos anuais, as persoas sen fogar perseguen como a parca.

Dinos que as cidades de América vimos este aumento do custo da vivenda desde os anos 1950 nalgunha parte pola crecente riqueza e poboación deste país. Houbo, despois de todo, 168 millóns xente nos EUA o ano que meu pai comprou a súa casa; hoxe hai 330 millóns.

E é certo que non construímos suficientes vivendas novas, especialmente vivendas de renda baixa, xa que hai 43 anos de neoliberal Reaganomics reduciu os salarios e os ingresos das persoas da clase traballadora en relación con todos os seus gastos, ao tempo que detivo a construción de practicamente calquera nova vivenda subvencionada de baixos ingresos.

Pero esa non é a única, nin sequera a principal dinámica, que impulsou os prezos da vivenda á estratosfera -e, como consecuencia, a crise dos sen fogar- durante a última década. Podes agradecerlle moito á especulación.

Como sinalou o estudo financiado por Zillow:

"Esta investigación demostra que a poboación sen fogar aumenta máis rápido cando a accesibilidade do aluguer -a parte dos ingresos que a xente gasta en aluguer- cruza certos limiares. En moitas áreas máis aló deses limiares, incluso os modestos aumentos do aluguer poden empuxar a miles de estadounidenses máis a quedarse sen fogar.

Entón, como chegamos aquí?

Comezou cunha onda de compradores estranxeiros nos últimos 30 anos (especialmente de China, Canadá, México, India e Colombia) que, só nun só ano de 2020, recolleron máis de 154,000 vivendas como forma de aparcar diñeiro en Estados Unidos. Que é parte de por que hai máis de 20 veces máis casas baleiras en América que hai persoas sen fogar.

As MarketWatch sinalado nun artigo de 2015 titulado "O perigo de que os compradores estranxeiros devoren casas estadounidenses"

"A inusual alta apreciación dos centros urbanos mencionados débese á crecente afluencia de compradores estranxeiros, na súa maioría chineses ricos, que ven os inmobles residenciais estadounidenses como o produto de investimento máis seguro. … Segundo unha enquisa da National Realtors Association, os chineses gastaron 22 millóns de dólares en vivendas estadounidenses en 12 meses ata marzo de 2014…. [Outros compradores estranxeiros inclúen principalmente] canadenses, británicos, indios e mexicanos".

Pero o investimento estranxeiro descendeu nos últimos anos; o que se apodera e está realmente impulsando os prezos das vivendas hoxe son fondos masivos multimillonarios baseados en EE.

Como se sinala nun Wall Street Journal artigo titulado "Coñece o teu novo propietario: Wall Street," nun só suburbio (Spring Hill) de Nashville, "En todo Spring Hill, catro empresas... posúen case 700 casas... [o que] supón preto do 5% de todas as casas da cidade".

Esta é a punta máis pequena do iceberg.

"Os primeiros martes de cada mes", sinala o Artigo de revista Sobre un fenómeno similar en Atlanta, os investimentos "envolveron bolsas de lona cheas de millóns de dólares en cheques de caixa de varias denominacións para non ter que interromper a súa compra con viaxes ao banco..."

O mesmo está a suceder en cidades e suburbios de toda América; os goliat de investimento usan algoritmos informáticos finamente afinados para detectar casas que poden converter en propiedades de aluguer, facendo ofertas en efectivo supermercados e imbatibles a miúdo aos poucos minutos dunha casa que chega ao mercado.

Despois de desposuír aos barrios das vivendas que as familias poden comprar, comezan a subir os alugueres ao máximo que soportará o mercado.

No suburbio de Spring Hill de Nashville, por exemplo, o vicealcalde, Bruce Hull, dixo Revista antes podías alugar "unha casa de tres dormitorios e dous baños por 1,000 dólares ao mes". Hoxe, o Revista notas:

"O aluguer medio de 148 vivendas unifamiliares en Spring Hill, propiedade dos catro grandes propietarios [investidores de Wall Street] era duns 1,773 dólares ao mes..."

Ryan Dezember, no seu libro Baixo a auga: como o noso soño americano de ser propietario de casa se converteu nun pesadelo, describe a historia dunha familia que intenta comprar unha casa en Phoenix. Cada vez que presentaban unha oferta, superaban ao instante, o prezo subía unha e outra vez, ata que finalmente o pai da familia tirou a toalla.

"Jacobs estaba desconcertado", escribe Dezember. "Quen era este licitador agresivo?"

Resulta que era Blackstone Group, agora o maior investidor inmobiliario do mundo. Nese momento estaban comprando casas estadounidenses por valor de 150 millóns de dólares cada semana, tentando gastar máis de 10 millóns de dólares. E iso é só unha caída no cubo xeral.

En 2018, as corporacións compraron 1 de cada 10 vivendas vendidas en América, segundo Dezember, sinalando que: "Entre 2006 e 2016, cando a taxa de propiedade caeu ao seu nivel máis baixo en cincuenta anos, o número de inquilinos creceu preto dunha cuarta parte. ”.

Todo isto realmente despegou hai unha década, cando Publicado por Morgan Stanley un informe de 2011 titulado "The Rentership Society", argumentando que, a raíz do accidente da vivenda de Bush de 2008, comprar casas e alugalas de volta a persoas que doutro xeito quixeran compralas podería ser a oportunidade de investimento máis nova e quente para Wall. Os multimillonarios da rúa e os seus fondos.

Resulta, Morgan Stanley tiña razón. Warren Buffett, KKR e The Carlyle Group se lanzaron ao sector inmobiliario residencial, xunto con centos de grupos de investimento máis pequenos, e Consello Nacional de Aluguer de Vivendas emerxeu como o principal grupo de presión da industria, traballando para bloquear a lexislación de control de alugueres e outros esforzos para regular a industria.

Como dixo John Husing, o propietario de Economics and Politics Inc. O xornal de Tennessee:

“O que tes son barrios que son en esencia vivendas de pisos non reguladas. Podería ser desastroso para a cidade".

Mentres tanto, como os niveis de sindicalización aquí seguen entre os máis baixos do mundo desenvolvido, a guerra en curso de Reagan contra os traballadores segue eliminando as familias de Estados Unidos.

Ao mesmo tempo que os prezos da vivenda, tanto para comprar como para alugar, están sendo impulsados polos investimentos estranxeiros e de Wall Street, unha enquisa publicada por NPR, a Robert Wood Johnson Foundation e a Harvard TH Chan School of Public Health descubriu que as familias estadounidenses están en crise.

- "Trinta e oito por cento (38%) de [todos] os fogares de toda a nación informan que se enfrontaron a serios problemas financeiros nos meses anteriores.

- "Hai unha forte división de ingresos en problemas financeiros graves, xa que o 59% dos que teñen ingresos anuais inferiores a 50,000 dólares informan que se enfrontaron a problemas financeiros graves nos últimos meses, en comparación co 18% dos fogares con ingresos anuais de 50,000 dólares ou máis.

— “Cítanse estes graves problemas económicos a pesar de que o 67% dos fogares denuncian que nos últimos meses recibiron axuda económica do goberno.

- "Outro problema importante para moitos fogares estadounidenses é perder os seus aforros durante o brote de COVID-19. O dezanove por cento (19 %) dos fogares dos Estados Unidos informa que perderon todos os seus aforros durante o brote de COVID-19 e que actualmente non teñen ningún aforro ao que recorrer.

- "No momento en que expirou a prohibición de desafiuzamento dos Centros para o Control e a Prevención de Enfermidades (CDC), o 27% dos inquilinos a nivel nacional informaron problemas graves para pagar o aluguer nos últimos meses".

Non son cuestións separadas e están a provocar unha explosión de persoas sen fogar.

O estudo de Zillow atopou datos igualmente condenatorios:

— “As comunidades onde as persoas gastan máis do 32 por cento dos seus ingresos en alugueres poden esperar un aumento máis rápido do número de persoas sen fogar.

- "O crecemento da renda non seguiu o ritmo dos alugueres, o que provocou unha crise da accesibilidade con efectos en cascada que, para as persoas no chanzo económico máis baixo, aumentan o risco de quedar sen fogar.

- "As áreas que son máis vulnerables ao aumento dos alugueres, a inasumibilidade e a pobreza albergan o 15 por cento da poboación estadounidense e o 47 por cento das persoas sen fogar".

O estudo de Zillow fai unha lectura sombría e paga a pena revisar. En comunidade tras comunidade, cando os prezos do aluguer superaron o 32 por cento da renda media dos fogares, o número de persoas sen fogar explotou. É medible, previsible e está a destruír o que queda da clase traballadora estadounidense, especialmente as minorías.

A perda de vivendas asequibles tamén impide que as familias de clase media, doutra forma, se acumulen a riqueza tradicionalmente, a través da propiedade da vivenda: Máis de 61% de toda a riqueza familiar estadounidense de ingresos medios é o patrimonio da súa casa. E a medida que as familias reciben un prezo fóra da propiedade e obrigan a alugar, vólvense máis vulnerables ás loitas económicas a longo prazo e á falta de fogar.

A vivenda é un dos elementos fundamentais da vida. Ninguén en Estados Unidos debería estar sen el, e para que a sociedade funcione, os custos da vivenda deben facer un seguimento dos ingresos dun xeito que faga que a vivenda sexa accesible e accesible. Isto require a intervención do goberno no chamado "mercado libre".

- O ano pasado, Canadá proscrito a maioría dos compradores estranxeiros de comprar inmobles residenciais como unha forma de controlar a inflación da súa vivenda.

- Nova Zelandia do mesmo xeito pasou a súa lei de non estranxeiros (excepto para os singapurenses e os australianos) en 2018.

- Tailandia Require un investimento mínimo de 1.2 millóns de dólares e o equivalente a unha tarxeta verde.

- Grecia prohibición a maioría dos cidadáns non comunitarios compran inmobles na maior parte do país.

- Para mercar vivenda residencial en Dinamarca, el debe ser a súa residencia principal e debe ter vivido no país durante polo menos 5 anos.

- Vietnam, Austria, Hungría e Chipre tamén restrinxir moito quen pode mercar inmobles residenciais, onde e en que condicións.

Isto non é ciencia espacial; o problema podería ser solucionado facilmente polo Congreso se houbese unha verdadeira vontade de protexer o noso mercado inmobiliario dos voitres que levan anos rodeando.

Por desgraza, cando Clarence Thomas foi o voto decisivo para permitir que multimillonarios e fondos de cobertura subornasen legalmente aos membros do Congreso in Cidadáns Unidos, el e os seus catro compañeiros republicanos abriron as comportas ás "contribucións" e aos "agasallos" dos intereses estranxeiros e de Wall Street para pagar aos lexisladores que ignorasen o problema.

Debido a que non existe un grupo de presión para os intereses dos propietarios medios ou das persoas sen fogar, tócanos a nós facer o inferno cos nosos cargos electos. O número da centralita do Congreso é 202-224-3121.

Se algunha vez houbo un momento para resolver este problema - e regular o investimento corporativo e estranxeiro en vivendas unifamiliares estadounidenses - é agora.

ZNetwork está financiado unicamente pola xenerosidade dos seus lectores.

doar