தமிழாக்கம்

(பின்வருவது லேசாக திருத்தப்பட்ட டிரான்ஸ்கிரிப்ட்.)

பென் நார்டன்: அனைவருக்கும் வணக்கம். நான் பென் நார்டன், இது புவிசார் அரசியல் பொருளாதார அறிக்கை. இன்று, புத்திசாலித்தனமான பொருளாதார நிபுணரும், பல புத்தகங்களை எழுதியவருமான மைக்கேல் ஹட்சன் அவர்களுடன் இணைந்ததில் மகிழ்ச்சி அடைகிறேன்.

மைக்கேல் இங்கே ஒரு நிகழ்ச்சியின் இணை தொகுப்பாளராகவும் இருக்கிறார். புவிசார் அரசியல் பொருளாதார நேரம், நிகழ்ச்சியின் நண்பருடன் ஒவ்வொரு இரண்டு வாரங்களுக்கும் அவர் செய்கிறார் ராதிகா தேசாய்.

என்னிடம் இருந்தது சரிவு பற்றி விவாதிக்க மைக்கேல் மார்ச் மாதம் ஒரே வாரத்தில் மூன்று அமெரிக்க வங்கிகள் - அது சிலிக்கான் வேலி வங்கி, சிக்னேச்சர் வங்கி மற்றும் சில்வர்கேட் வங்கி.

இன்னும் நெருக்கடி அன்றிலிருந்து தொடர்ந்தது, மேலும் சமீபத்திய முன்னேற்றங்களைப் பற்றி பேச மைக்கேலை மீண்டும் அழைத்து வர வேண்டும் என்று எனக்குத் தெரியும்.

இரண்டே மாதங்களில் அமெரிக்காவில் நான்கு வங்கிகள் சரிந்துள்ளன. இந்த மே மாதத்தின் சமீபத்திய உதாரணம் ஃபர்ஸ்ட் ரிபப்ளிக் வங்கியாகும், இது அமெரிக்க வரலாற்றில் சரிந்த இரண்டாவது பெரிய வங்கியாகும், மேலும் இது கீழே விழுந்து ஜேபி மோர்கனால் கையகப்படுத்தப்பட்டது.

வாஷிங்டன் மியூச்சுவல் சரிந்த 2008க்குப் பிறகு இது மிகப்பெரிய வங்கியாகும். மைக்கேல் அடிக்கடி சுட்டிக் காட்டியது போல், நாம் சொல்ல வேண்டியது என்னவென்றால், அமெரிக்காவின் மிகப் பெரிய வங்கியானது சரிவதற்கு "அனுமதிக்கப்பட்டது", ஏனெனில் பல வங்கிகள் உண்மையில் திவாலானவை, ஆனால் அவை சரிய அனுமதிக்கப்படவில்லை என்று அவர் சுட்டிக்காட்டினார்.

இப்போது, ஃபர்ஸ்ட் ரிபப்ளிக் வங்கி $207 பில்லியன் சொத்துக்களைக் கொண்டிருந்தது. மேலும் இந்த சரிவுக்கும் முந்தைய சரிவுக்கும் இடையே ஒற்றுமைகள் உள்ளன.

முதல் குடியரசுடன் உள்ள ஒற்றுமை என்னவென்றால், அதன் பெரும்பாலான வைப்புத்தொகைகள் காப்பீடு செய்யப்படாதவை. பற்றி 68% டெபாசிட்கள் கூட்டாட்சி காப்பீடு செய்யப்பட்ட வரம்பை விட அதிகமாக இருந்தன $250,000. அதாவது $120 பில்லியன் மதிப்புள்ள காப்பீடு செய்யப்படாத வைப்புகள் இருந்தன.

மற்ற வங்கிகளுடன் ஒப்பிடும்போது ஃபர்ஸ்ட் ரிபப்ளிக் பற்றிய சுவாரஸ்யமான விஷயம் என்னவென்றால், அது மிகவும் பணக்கார வாடிக்கையாளர்களைக் கொண்டிருந்தது, மேலும் அவர்களில் பலர் நீண்ட கால, குறைந்த வட்டியில் அடமானக் கடன்களைக் கொண்டிருந்தனர்.

உதாரணமாக, Facebook இன் CEO மார்க் ஜுக்கர்பெர்க், ஃபர்ஸ்ட் ரிபப்ளிக் வங்கியில் $6 மில்லியன் அடமானம் வைத்திருந்தார், அது 1% வட்டியில் இருந்தது.

இது வெளிப்படையாக பணவீக்கத்திற்குக் கீழே உள்ளது, எனவே ப்ளூம்பெர்க் மார்க் ஜூக்கர்பெர்க் - ஒரு பில்லியனர் - என்று சுட்டிக்காட்டினார்.இலவசமாக கடன் வாங்குதல்” ஒரு மாளிகையில் 30 வருட அடமானத்திற்கு.

ஃபர்ஸ்ட் ரிபப்ளிக் வங்கியில் இருந்த வாடிக்கையாளர்களின் வகைக்கு இது ஒரு உதாரணம்.

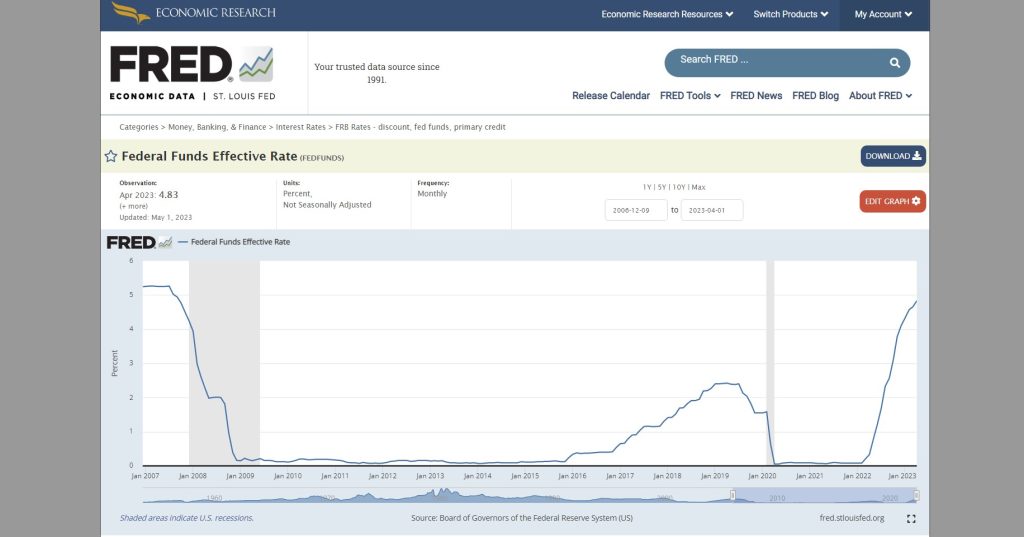

இப்போது, கடந்த முறை மைக்கேல் இருந்தபோது, சிலிக்கான் வேலி வங்கி நீண்ட காலப் பத்திரங்களில் நிறைய முதலீடு செய்ததே சரிவுக்கு ஒரு காரணம் என்பதை அவர் விளக்கினார். மேலும் பெடரல் ரிசர்வ் வட்டி விகிதங்களை தீவிரமாக உயர்த்தி வருவதால், அந்த பத்திரங்களின் மதிப்பு கணிசமாக குறைந்துள்ளது.

எனவே வங்கியில் ஒரு ஓட்டம் இருந்தபோது, வங்கி மதிப்பை இழந்த அந்த பத்திரங்களை விற்று, அதை டெபாசிட் செய்தவர்களுக்கு செலுத்த முயற்சிக்க வேண்டியிருந்தது. ஆனால் அது வெறுமனே போதுமானதாக இல்லை, இறுதியில், அது சரிந்தது.

இப்போது, ஃபர்ஸ்ட் ரிபப்ளிக் வங்கியைப் பொறுத்தவரை, சிலிக்கான் வேலி வங்கியைப் போன்ற பத்திரங்களுக்கு அது அதிகம் வெளிப்படவில்லை, ஆனால் அது நீண்ட கால அடமானங்களைக் கொண்டிருந்தது, சுமார் $100 பில்லியன் மதிப்புடையது.

எனவே இப்போது ஜேபி மோர்கன் ஃபர்ஸ்ட் ரிபப்ளிக் வங்கியைக் கைப்பற்றுவதைக் காண்கிறோம். மேலும் ஜேபி மோர்கனுக்கு ஸ்வீட்ஹார்ட் டீல் கொடுக்கப்பட்டுள்ளது.

உண்மையில், ஜேபி மோர்கன் எதிர்பார்க்கிறார் என்று தெரிவித்தார் இந்த ஒப்பந்தத்தில் $2.6 பில்லியன் தள்ளுபடி செய்யுங்கள்.

ஒப்பந்தத்தின் ஒரு பகுதியாக, ஜேபி மோர்கன் ஃபர்ஸ்ட் ரிபப்ளிக் வங்கியின் கார்ப்பரேட் கடனைச் செலுத்த வேண்டியதில்லை. மேலும் அமெரிக்க அரசு ஆதரவு நிறுவனமான ஃபெடரல் டெபாசிட் இன்சூரன்ஸ் கார்ப்பரேஷன் (FDIC) நஷ்டப் பகிர்வு ஒப்பந்தத்திற்கு ஒப்புக் கொண்டுள்ளது.

எனவே, சில நீண்ட கால அடமானங்கள் மதிப்பை இழந்துவிட்டதால், JPMorgan அடமானங்கள் மற்றும் வணிகக் கடன்களில் சில மதிப்பை இழந்தால், FDIC 80% கடன் இழப்புகளை ஏற்க ஒப்புக்கொண்டது.

JP மோர்கன் சேஸ் உடனான FDIC இழப்பு-பங்கு ஒப்பந்தத்தின் மிகவும் சாதகமான விதிமுறைகள்

இதற்கிடையில், FDIC இது போகிறது என்று மதிப்பிடுகிறது அதன் வைப்புத்தொகை காப்பீட்டு நிதிக்கு $13 பில்லியன் செலவானது.

அதாவது, இரண்டு மாதங்களில், மார்ச் தொடக்கத்தில் இருந்து, FDIC இன் டெபாசிட் இன்சூரன்ஸ் ஃபண்ட் சிலிக்கான் வேலி பேங்க், சிக்னேச்சர் பேங்க் மற்றும் இப்போது ஃபர்ஸ்ட் ரிபப்ளிக் வங்கியைக் காப்பாற்ற சுமார் $35 பில்லியன் செலுத்தியுள்ளது.

எனவே, மைக்கேல், இவை அடிப்படை உண்மைகள்.

இப்போது, பொருளாதாரத்தில் மேக்ரோ அளவில் என்ன நடக்கிறது என்பதை இது விளக்கவில்லை, ஆனால் இந்த தனியார் வங்கிகள் அரசாங்கத்தால் எவ்வாறு பிணை எடுக்கப்படுகின்றன என்பதற்கு இது மற்றொரு எடுத்துக்காட்டு என்பதைக் காட்டுகிறது, அதே நேரத்தில் ஜேபி மோர்கன் போன்ற பெரிய வங்கிகள், மிகப்பெரிய வங்கி யுனைடெட் ஸ்டேட்ஸ், ஒரு ஸ்வீட்ஹார்ட் டீல் கொடுக்கப்பட்டுள்ளது, அங்கு அது பில்லியன் கணக்கான டாலர்களை சம்பாதிக்கப் போகிறது.

இதற்கான செலவை FDIC ஏற்கிறது. வோல் ஸ்ட்ரீட்டில் அணிவகுப்பில் பாம் மார்டென்ஸ் மற்றும் ரஸ் மார்டென்ஸ் சுட்டிக்காட்டிய போதிலும், ஜேபி மோர்கன் உண்மையில் அபாயகரமான வங்கியாக கட்டுப்பாட்டாளர்களால் தரப்படுத்தப்பட்டுள்ளது அமெரிக்காவில்.

எனவே ஏற்கனவே நிதி சிக்கல்களைக் கொண்டிருந்த இந்த வங்கியின் மீது ஜேபி மோர்கன் சேஸ் கட்டுப்பாட்டை வழங்குவது அமெரிக்க நிதி அமைப்புக்கு இன்னும் ஆபத்தை உண்டாக்குகிறது.

அதனால் நான் அங்கு நிறைய விஷயங்களைப் பற்றி பேசினேன், ஆனால் அவை அடிப்படை புள்ளிகள்.

மைக்கேல், உங்கள் பகுப்பாய்வைப் பெற விரும்புகிறேன்.

அதையெல்லாம் பற்றி நீங்கள் என்ன நினைக்கிறீர்கள்?

மைக்கேல் ஹட்சன்: சரி, நீங்கள் குறிப்பிட்டுள்ள வங்கிகளைப் போலவே ஒட்டுமொத்த அமெரிக்க வங்கி அமைப்பும் திவாலானது.

ஆச்சரியமான விஷயம் என்னவென்றால், இவை அனைத்தும் எப்படியோ எதிர்பாராதது போல் நடத்தப்படுகின்றன. 2008 இல் ராணி எலிசபெத் கூறியது போல், இதை யாரும் பார்க்கவில்லையா?

சரி, நான் இதைப் பற்றி எழுதி வருகிறேன், கடந்த 15 ஆண்டுகளாக இது எப்படி நிகழும் என்று, நான் [எனது புத்தகம்] எழுதியதிலிருந்து புரவலரைக் கொல்வது.

வங்கிகள் இப்போது திவாலாகிவிட்டதற்குக் காரணம், ஜனாதிபதி ஒபாமாவின் திட்டமும், தற்போதைய ஃபெடரல் ரிசர்வ் தலைவரான பவலை நியமித்த அவரது கருவூலச் செயலாளருமான டிம் கீத்னர்தான்.

ஜனாதிபதி ஒபாமா வங்கிகளுக்கு பிணை எடுக்க முடிவு செய்தபோது, வங்கிக் கடன்களை நியாயமான அளவில் எழுதுவதற்குப் பதிலாக, குப்பை அடமானத்தால் பாதிக்கப்பட்டவர்களை அவர்களது வீடுகளில் இருந்து காப்பாற்றுவதற்குப் பதிலாக, அவர் தனது முதலாளி ராபர்ட் ரூபினுடன் செல்ல முடிவு செய்தார். பில் கிளிண்டனின் கீழ் கருவூலச் செயலர், மற்றும் சிட்டி பேங்க் மற்றும் பிற பெரிய வங்கிகளைக் காப்பாற்றுங்கள்.

ஒபாமா அவர்களுக்கு வழங்கியதைப் போலவே, அவர்கள் எவ்வளவு இழந்தாலும், பணத்தை இழக்க மாட்டார்கள் என்று அரசாங்க உத்தரவாதம் இருந்தால் தவிர, அவை இன்னும் எல்லாவற்றிலும் மிகவும் சிக்கலான வங்கிகளாக இருக்கின்றன. எதிர்மறை நிகர மதிப்பில் வங்கிகள் எவ்வளவு இழந்தாலும், பொருளாதாரம் இழக்கும், வங்கிகள் அல்ல.

2008 மற்றும் 2009 ஆம் ஆண்டுகளில் திவாலாக இருந்த வங்கிகளுக்கு, அளவு தளர்வு மூலம் தங்கள் நிகர மதிப்பை மீட்டெடுக்க உதவ, பெடரல் ரிசர்வ் முடிவு செய்தபோது, இவை அனைத்தும் மறைமுகமாக மாறியது.

இது வங்கிகளின் $9 டிரில்லியன் மதிப்புள்ள பெடரல் ரிசர்வ் பேலன்ஸ் ஷீட் ஆதரவை உருவாக்குகிறது, இது வங்கிகள் வட்டி விகிதங்களை பூஜ்ஜியத்திற்கு அருகில் 0.1% ஆகக் குறைக்க உதவுகிறது, இது வங்கிகள் தங்கள் வைப்புத்தொகையாளர்களுக்கு செலுத்துவதைப் பற்றியது.

மேலும் இந்த அதிகரித்து வரும் பணப்புழக்கம் அனைத்தையும் வங்கிகள் பயன்படுத்தின. [திரவத்தை] என்ன செய்யப் போகிறார்கள்?

சரி, அவர்கள் பெரும்பாலும் தனியார் மூலதன நிறுவனங்களுக்கு கடன் கொடுத்தனர். வேறு வார்த்தைகளில் கூறுவதானால், அவர்கள் வால் ஸ்ட்ரீட்டில் உள்ள ஆபரேட்டர்களுக்கு கடன் கொடுத்தனர், அவர்கள் நிறுவனங்களை வாங்குவதற்கும் அவற்றை தனியாருக்கு எடுத்துச் செல்வதற்கும் வங்கிகளில் கடன் வாங்கினார்கள்.

பின்னர் அவர்கள் நிறுவனங்களை வங்கிகளில் பில்லியன் கணக்கான டாலர்களுக்கு கடன் வாங்கி, இந்த பணத்தை அவற்றை வாங்கிய தனியார் மூலதன நிறுவனங்களுக்கு சிறப்பு ஈவுத்தொகையாக செலுத்தி, நிறுவனங்களை Bed Bath & Beyond போன்ற திவாலான ஷெல்களாக மாற்றுவார்கள்.

சரி, வட்டி விகிதங்கள் பூஜ்ஜியமாக இருக்கும் வரை, உங்களுக்கு இலவசக் கடன் இருந்தது, மேலும் கடனினால் தூண்டப்பட்ட பங்குச் சந்தை ஏற்றம், வரலாற்றில் மிகப்பெரிய பத்திரச் சந்தை ஏற்றம் மற்றும் ரியல் எஸ்டேட் ஏற்றம்.

இந்த விஷயங்கள் அனைத்தையும் நீங்களும் நானும் பல ஆண்டுகளாக விவாதித்து வருகிறோம், மேலும் எனது வலைத்தளத்திலும் எனது பேட்ரியன் குழுவிலும் இதைப் பற்றி விவாதித்து வருகிறேன்.

அப்போது என்ன நடந்தது என்றால், பெடரல் ரிசர்வ், வழக்கறிஞர், மிஸ்டர். பவலின் கீழ், அவர் ஒரு பொருளாதார நிபுணர் அல்ல, அவர் ஒரு வழக்கறிஞர், சேஸ் மன்ஹாட்டன், சிட்டிபேங்க் மற்றும் பெரிய வங்கிகளில் உள்ள தனது வாடிக்கையாளர்களுக்கு சேவை செய்கிறார், நல்லது, ஆபத்து இருக்கிறது. ஊதியங்கள் உயரும் மற்றும் பங்குச் சந்தை லாபத்தைத் தூண்டும் பங்குகளின் லாபத்தைத் தக்கவைக்க ஊதியங்களைக் குறைக்க வேண்டும்.

பெடரல் ரிசர்வ் முடிவு செய்து, வட்டி விகிதங்களை 0% முதல் 4% வரை உயர்த்தத் தொடங்கப் போவதாக அறிவித்தது.

இப்போது, இது பகிரங்கமாக அறிவிக்கப்பட்ட நேரத்தில், நான் பல தொழிலதிபர்கள், பல முதலீட்டாளர்கள், பல CEO க்கள் மற்றும் எனக்குத் தெரிந்த ஒவ்வொரு தனிநபரிடமும் பேசினேன், - ஓ, அவர்கள் வட்டி விகிதங்களை உயர்த்தப் போகிறார்கள். அதாவது 30 வருட பத்திரம் அல்லது 5 வருட பத்திரம் அல்லது 10 வருட பத்திரம் போன்ற நீண்ட கால அரசாங்க பத்திரத்தை நாம் வைத்திருந்தால், விலை குறையும், ஏனெனில் வட்டி விகிதங்கள் அதிகரிக்கும் போது, பத்திரங்களின் விலை குறையும்.

எனக்குத் தெரிந்த அனைவரும் குறுகிய கால அரசாங்கப் பத்திரங்களுக்கு மாற்றப்பட்டனர், அதாவது கருவூலப் பில்கள், மூன்று மாத கருவூலப் பில்கள் அல்லது இரண்டு வருட கருவூலக் குறிப்புகள், ஏனெனில் நீங்கள் 30 ரூபாய் வைத்திருந்தால் ஏற்படும் இழப்பை அவர்கள் எடுக்க விரும்பவில்லை. - ஆண்டு பத்திரம்.

மேலும் 30 வருட அடமானத்தை வைத்திருப்பது 30 வருட பத்திரத்தை வைத்திருப்பது போன்றது. திடீரென்று, வட்டி விகிதங்கள் அதிகரித்து வருகின்றன, ஆனால் நீங்கள் ஒரு பாதுகாப்பு, அடமானம் அல்லது மிகக் குறைந்த வட்டி விகிதத்தை செலுத்தும் ஒரு பத்திரத்தை வைத்திருக்கிறீர்கள், அதன் விலை 30%, ஒருவேளை 40% குறைந்துள்ளது.

இப்போது, நீங்கள் ஒரு வங்கியாக இருந்தால், உங்களிடம் வைப்பாளர்கள் இருந்தால், உங்கள் சொத்துக்கள் சந்தை விலையில் 40% குறைக்கப்பட்டிருந்தால், உங்கள் வைப்புத்தொகை குறைக்கப்படாவிட்டால் நீங்கள் என்ன செய்யப் போகிறீர்கள்? உங்களிடம் எதிர்மறை சமபங்கு உள்ளது.

சரி, நாட்டில் உள்ள ஒவ்வொரு வங்கியும் எதிர்மறையான ஈக்விட்டி நிலைக்கு நகர்ந்தன, ஏனெனில் அனைத்து வங்கிகளும் நீண்ட கால கடன்களை வழங்கியுள்ளன.

பெடரல் ரிசர்வ் வட்டி விகிதங்களை உயர்த்தியதால், வங்கிகள் வைத்திருக்கும் அடமானங்கள், வங்கிகள் வைத்திருக்கும் கருவூலப் பத்திரங்களின் விலையைக் குறைத்தது. இதெல்லாம் குறைந்துகொண்டே இருந்தது.

இப்போது, சிலிக்கான் வேலி வங்கி கீழ் சென்ற பிறகு, உதாரணமாக, யவ்ஸ் ஸ்மித் அப்பட்டமான முதலாளித்துவம், இந்த விஷயங்களைப் பின்பற்றுவதில் எனக்குப் பிடித்த நிதித் தளம், சொன்னது, — சரி, சிலிக்கான் வேலி வங்கி இந்த நீண்ட கால அரசாங்கப் பத்திரங்களை வைத்திருப்பதில் நம்பிக்கையின்றி தங்கள் போர்ட்ஃபோலியோவை தவறாக நிர்வகித்தது. ஏன் செய்தார்கள்?

சரி, அவர்கள் அதை ஏன் செய்தார்கள் என்பது இங்கே. சிலிக்கான் பள்ளத்தாக்கு வங்கி அல்லது அமெரிக்காவில் உள்ள எந்த வங்கியும் தங்கள் தனிப்பட்ட ஓய்வூதியக் கணக்குகள் அல்லது அவர்களின் தனிப்பட்ட நிதிக் கணக்குகளை குறுகிய கால கருவூலங்களுக்கு மாற்றும் தனியார் நபர்களைப் போலவே செயல்பட்டால் என்ன நடந்திருக்கும் என்று கற்பனை செய்து பாருங்கள்.

அவர்கள் அனைவரும் தங்கள் 30 வருட அடமானங்களை அல்லது பிற நீண்ட கால அடமானங்களை விற்க ஆரம்பித்திருப்பார்கள். இதுவே 30 வருட அடமானங்களின் விலையை சரித்திருக்கும்.

அவர்கள் தங்கள் 30 வருட கருவூலப் பத்திரங்களை விற்றுவிட்டு, - சரி, நாம் குறுகிய கால கருவூலங்களுக்குச் செல்வது நல்லது என்று சொன்னால், எல்லா வங்கிகளும் முடிவு செய்திருக்குமா என்று கற்பனை செய்து பாருங்கள், பெடரல் ரிசர்வ் சொன்னதைக் கேட்டோம், அவர்கள் போகிறார்கள் வட்டி விகிதங்களை 4% ஆக உயர்த்தவும் மற்றும் இந்த பத்திரங்களின் மதிப்பை 30 அல்லது 40% குறைக்கவும். நாம் அனைவரும் அவற்றைக் கைவிடுவோம்.

சரி, அவற்றை விற்கும் செயல், விலைகள் ஒரு கட்டத்திற்குக் குறைய காரணமாக இருந்திருக்கும், உண்மையில், இப்போதே, அவர்கள் இந்த 4% விளைவித்திருப்பார்கள். வெளிப்படையாக, அவர்களால் செய்யக்கூடியது மிகக் குறைவு.

அதற்குக் காரணம் அமெரிக்காவில் நிதி மற்றும் கடன் தனியார் மயமாக்கப்பட்டதே.

இன்று நாம் சந்திக்கும் நெருக்கடி சீனா அனுபவிக்கும் நெருக்கடி அல்ல, ஏனெனில் சீனா பணம் மற்றும் கடன் மற்றும் வங்கியை ஒரு பொதுப் பயன்பாடாக ஆக்கியுள்ளது.

யுனைடெட் ஸ்டேட்ஸில், இது அனைத்தும் தனியார்மயமாக்கப்பட்டுள்ளது மற்றும் அதன் ஒரு பகுதி இருப்புநிலைக் கட்டுப்பாடுகளுக்கு உட்பட்டது: வட்டி விகிதங்கள் உயர்ந்தால், உங்கள் சொத்துக்களின் மதிப்பு குறையும் போது நீங்கள் என்ன செய்வீர்கள், அதே சமயம் உங்கள் கடன்கள், அதுதான் நீங்கள் வைப்புத்தொகையாளர்களுக்கு கடன்பட்டிருக்கிறீர்கள், உயர்வாக தொடர்கிறதா?

சரி, சில செய்தித்தாள்கள் சொன்னது, — சரி, ஏன் சிலிக்கான் வேலி வங்கி மற்றும் பிற வங்கிகள் ஒரு விருப்பத்தை எடுத்து ஹெட்ஜ் செய்யவில்லை?

வேறு வார்த்தைகளில் கூறுவதானால், பரிந்துரை என்னவென்றால், — சரி, $100,000 மதிப்புள்ள $60,000 அடமானத்தை நீங்கள் வைத்திருக்கப் போகிறீர்கள் என்று உங்களுக்குத் தெரிந்தால், இரண்டு வருடங்களில் அல்லது மத்திய வங்கி அதிகரிக்கும் போது அதற்கான உத்தரவாதத்தை நீங்கள் ஏன் பெறக்கூடாது? வட்டி விகிதங்கள் 4%, நீங்கள் இன்னும் டெரிவேட்டிவ் வைத்திருக்கும் எதிர் கட்சிக்குச் சென்று, - சரி, இப்போது இதன் மதிப்பு $60,000 மட்டுமே. அதற்கு நீங்கள் எனக்கு $100,000 செலுத்த வேண்டும்.

சரி, அதற்குள் சென்றிருக்கும் ஒரு உறிஞ்சியை எப்படிக் கண்டுபிடிக்கப் போகிறார்கள்?

ஏனென்றால், டெரிவேடிவ்கள் மற்றும் எதிர்காலம் மற்றும் விருப்பங்களை எழுதும் வங்கிகள் செய்தித்தாள்களையும் படிக்கின்றன, மேலும் ஃபெடரல் ரிசர்வ் வட்டி விகிதங்களை 4% ஆக உயர்த்தி, சொத்துகளின் மதிப்பை 60% ஆகக் குறைக்கப் போகிறது என்று அவர்கள் அனைவரும் படிக்கிறார்கள்.

எனவே அவர்கள் கூறியிருப்பார்கள், - நிச்சயமாக, நாங்கள் அதை எழுதுவோம். நீங்கள் எங்களுக்கு $100,000 அடமானம் கொடுக்க வேண்டும். காப்பீட்டுக்கு $40,000 செலவாகும்.

வேறு வார்த்தைகளில் கூறுவதானால், யாரும் பணத்தை இழக்க விரும்பவில்லை. உண்மை என்னவென்றால், இந்த நீண்ட கால பத்திரங்களை வைத்திருப்பவர் பணத்தை இழக்க நேரிடும்.

சரி, 1970 களில், 1980 களில் சேமிப்பு மற்றும் கடன் நிறுவனங்களுக்கு இதுதான் நடந்தது. வங்கிகளால் எதுவும் செய்ய முடியவில்லை.

மத்திய வங்கி வட்டி விகிதத்தை 4% உயர்த்திய போதிலும் வங்கிகள் சில ஆண்டுகள் வாழ முடிந்தது.

வங்கிகள் கூறியது, — சரி, ஒரே ஒரு வழி மட்டுமே உள்ளது, நமது சொத்துக்கள் நமது கடன்களை விட மிகக் குறைவாக இருப்பதால், டெபாசிட்களை வைத்துக்கொள்வதன் மூலம் அதை எதிர்கொள்வதைத் தவிர்க்க முடியும். டெபாசிட் செய்பவர்களுக்கு நாம் செலுத்திக்கொண்டிருந்த 0.2% தொகையை தொடர்ந்து செலுத்துவோம்.

— எங்கள் வைப்பாளர்கள் உண்மையிலேயே முட்டாள்கள் மற்றும் செயலற்றவர்கள் என்று நாங்கள் நம்புகிறோம், மேலும் வங்கிக் கணக்கை மாற்றுவது மற்றும் பணத்தை எடுப்பது மற்றும் அரசாங்கப் பாதுகாப்பை குறுகிய காலத்திற்கு வாங்குவது அல்லது மற்றொரு நிதிப் பாதுகாப்பை வாங்குவது மிகவும் கடினம். ஒருவேளை இந்த மந்தநிலை நம்மைக் காப்பாற்றும், யாரும் எதுவும் செய்ய மாட்டார்கள்.

- ஆனால் வங்கிகள் திவாலாகிவிட்டன என்பதை உணராத முட்டாள்களை மத்திய ரிசர்வ் பொறுப்பில் அமர்த்த வேண்டும். பால் க்ரூக்மேனைப் போல, மத்திய வங்கிக்காக நாங்கள் ஃப்ளாக்ஸ், மக்கள் தொடர்பு நபர்களைப் பெற வேண்டும், அவர் கூறினார், - எந்த பிரச்சனையும் இல்லை. எல்லாம் சரியாகிவிடும். நமது நிதி அமைப்பு சிறப்பானது. கவலைப்பட ஒன்றுமில்லை.

எந்த பிரச்சனையும் இல்லை என்று மத்திய வங்கி மற்றும் செய்தித்தாள்கள் வட்டி விகிதங்கள் உயரும் வரை, வட்டி விகிதங்கள் அதிகரிக்கும் போது, அடமானம் மற்றும் பத்திரங்களின் விலை குறையும் என்பதை மறந்து விடுங்கள்.

அந்த அடிப்படை இருப்புநிலைக் குறிப்பை நீங்கள் புறக்கணிக்க முடிந்தால், டெபாசிட்டர்கள் தங்கள் சேமிப்புக் கணக்கில் [0.2%] சம்பாதிப்பதில் மிகவும் மகிழ்ச்சியாக இருப்பார்கள், புத்திசாலிகள் எவரும் ஏற்கனவே தங்கள் பணத்தை வங்கியில் இருந்து எடுத்து அரசுப் பத்திரங்களில் முதலீடு செய்திருந்தாலும் 4% ஈட்டுகிறது.

இப்போது, பலரை நான் அறிவேன், என்னுடைய நண்பர்கள், தங்கள் பணத்தை வங்கியில் இருந்து எடுத்து, இரண்டு வருட அரசு நோட்டுகள் அல்லது குறுகிய கால பணச் சந்தை நிதிகளில் முதலீடு செய்து, அவர்கள் 4% பெறுகிறார்கள். ஏன் பூமியில் பணத்தை வங்கிகளில் விடுவார்கள்?

சரி, சிலிக்கான் வேலி வங்கி மற்றும் நியூயார்க் வங்கி ஆகியவை கீழ் சென்றன, ஏனெனில் அவை பணக்கார வைப்பாளர்களான அதிக வருமானம் கொண்ட வைப்பாளர்களுக்கு உதவுகின்றன.

நீங்கள் ஒரு பணக்கார டெபாசிட்டராக இருந்தால், அதைத் தெரிந்துகொள்ளும் அளவுக்கு நீங்கள் புத்திசாலியாக இருக்கிறீர்கள், — சரி, வங்கிகள் எதிர்மறையான ஈக்விட்டிக்கு மாறும்போது, அவர்களால் டெபாசிட்களை ஈடுகட்ட முடியாது. இப்போது எங்கள் வைப்புத்தொகையை வெளியேற்றுவது நல்லது. 0.2%க்கு பதிலாக, 4% ஐயும் உருவாக்க விரும்புகிறோம். பெடரல் ரிசர்வ் எங்களுக்காக செய்தது.

எனவே பெடரல் ரிசர்வ் அளவு தளர்த்தலின் போது தன்னை ஒரு மூலையில் வரைந்து கொண்டது. வட்டி விகிதங்களை பூஜ்ஜியமாகக் குறைப்பதன் மூலம், நீங்கள் எப்போதாவது இந்த நிலையை விட்டு வெளியேறினால், மூலதனச் சந்தைகளை உயர்த்துவதன் மூலம் வங்கிகளைக் காப்பாற்றும் ஒபாமா கொள்கையைத் தாண்டி நீங்கள் எப்போதாவது சென்றால், நீங்கள் மூலதனத்தை இயக்கப் போகிறீர்கள் என்று மத்திய வங்கி உத்தரவாதம் அளித்துள்ளது. சந்தைகள் திவாலானவை, திவாலானவை.

எனவே ஒபாமா மற்றும் டிரம்ப் மற்றும் பிடென் ஆரம்பத்தில் தவிர்க்க முடிந்த திவாலாமையை நாங்கள் இப்போது எதிர்கொள்கிறோம். அது வெறும் ஏழாம் வகுப்பு மாணவன், ஒருவேளை எட்டாம் வகுப்பு மாணவன், எண்கணிதத்தைச் செய்திருக்கலாம்.

வங்கிச் சொத்துகளின் சந்தை விலையை கையகப்படுத்தும் விலையுடன் ஒப்பிட்டு, வங்கிகள் 30 அல்லது 40% சொத்து மதிப்புகளை இழந்துவிட்டன, அவற்றின் வைப்புத்தொகை அதிகமாக உள்ளது என்பதை உணர்ந்துகொள்பவர், இதைச் செய்யும் எவரும், நமது பணத்தை வெளியே எடுப்போம். வங்கிகள் மற்றும் அரசாங்கத்தின் இரண்டு வருட நோட்டுகள் அல்லது பத்து வருட கருவூலங்களை வாங்குவதன் மூலம் அதிக பணம் சம்பாதிக்கலாம் மற்றும் இந்த உயர் வட்டி விகிதங்களை இப்போது பூட்டலாம்.

அதுதான் நடக்கிறது. செய்தித்தாள்கள் கூறுகின்றன, - சரி, இது ஒரு ஆச்சரியம். யார் யூகித்திருக்க முடியும்?

நிச்சயமாக அவர்கள் அதை சேஸ் மன்ஹாட்டன் அல்லது சிட்டி பேங்க் போன்ற வங்கிகளுக்கு நகர்த்துகிறார்கள், இது உண்மையில் பாம் மார்டென்ஸ் கூறியது போல் தொடர் துஷ்பிரயோகம் செய்பவர்கள் மற்றும் விதிமுறைகளை மீறுபவர்கள்.

நிச்சயமாக அவர்கள் அங்கு செல்கிறார்கள், ஏனென்றால் அரசாங்கம் கூறுகிறது, - எந்த வங்கி வைப்பாளரும், எந்த நிதி முதலீட்டாளரும் எந்த பணத்தையும் இழக்க மாட்டார்கள். பொருளாதாரம் பணத்தை இழக்கும் என்று நாங்கள் உங்களுக்கு உறுதியளிக்கிறோம், வங்கிகள் அல்ல, நிதித்துறை அல்ல.

— நிதித் துறையை ஆதரிப்பதற்காக நாங்கள் அதிக பணம் செலுத்த வேண்டியிருந்தால், சமூகப் பாதுகாப்பைக் குறைக்கத் தயாராக இருக்கிறோம் என்று நாங்கள் உங்களுக்கு உறுதியளிக்கிறோம். மருத்துவ உதவி மற்றும் மருத்துவ உதவியை அகற்ற நாங்கள் தயாராக இருக்கிறோம்.

- நாங்கள் சமூக செலவினங்களிலிருந்து விடுபடப் போகிறோம், ஏனென்றால் பொருளாதாரத்திற்கு வங்கிகள் பணத்தை இழக்காமல் இருக்க வேண்டும், ஏனென்றால் அரசியல்வாதிகள் எங்களுக்கு, அவர்கள் எங்கள் பிரச்சார பங்களிப்பாளர்கள். அவர்களுக்காகத்தான் நாங்கள் உழைக்கிறோம். அவர்களைத்தான் நாங்கள் பாதுகாக்கிறோம். அரசியல்வாதிகளாகிய நமது வேலை அது.

நியூயார்க் டைம்ஸ், தி வாஷிங்டன் போஸ்ட் ஆகியவற்றால் கவனமாகத் தவிர்க்கப்பட்ட ஒரு சிலரைத் தவிர, எந்த பிரச்சனையும் இல்லை என்று சொல்லும் போது வழக்கமான சந்தேக நபர்களைத் தவிர யாரும் வெளியே வந்து இதைச் சொல்லவில்லை என்பது ஆச்சரியமாக இருக்கிறது.

அவர்கள் ஏன் துரத்தலுக்குச் செல்கிறார்கள்?

அரசாங்கம் கூறியிருப்பதால், - வங்கிகள் எவ்வளவு பணத்தை இழந்தாலும், சேஸ் மற்றும் சிட்டி வங்கி திவாலாகிவிட்டாலும், ஏனென்றால், நீண்ட கால அடமானங்கள் உள்ளன, நீண்ட கால கடன்கள் உள்ளன, நீண்ட கால பத்திரங்கள் உள்ளன, ஆனால் எதுவாக இருந்தாலும், அவர்களை ஜாமீனில் விடுவிக்க போதுமான பணத்தை நாங்கள் உருவாக்கப் போகிறோம்.

சரி, நாம் எவ்வளவு பணம் பற்றி பேசுகிறோம்?

அடமானங்கள் மற்றும் பங்குகள் மற்றும் வங்கிகள் வைத்திருக்கும் அரசாங்கப் பத்திரங்கள் ஆகியவற்றின் விலைகள் அனைத்தையும் உயர்த்தியது இந்த $9 டிரில்லியன் அளவு தளர்த்துதலாகும். வங்கிகளை நஷ்டத்தில் இருந்து முழுமையாக்க, அரசாங்கம் திடீரென மேலும் 9 டிரில்லியன் டாலர்களை உருவாக்க வேண்டும்.

முழு பொருளாதாரமும் திரு. பவல் மந்தநிலை என்று அழைக்கும் நிலைக்கு மட்டும் நகராது, ஆனால் ஆழ்ந்த மந்தநிலை, மொத்த நிதிச் சரிவு.

அது வெளிப்படையாக, அது நடக்கலாம் என்பது கிட்டத்தட்ட நினைத்துப் பார்க்க முடியாதது, ஆனால் எந்த வங்கி வைப்பாளரும் பணத்தை இழக்க மாட்டார் என்று அரசாங்கம் கூறும் வரை, அரசாங்கம் செலுத்தும். சரி, யாராவது பணத்தை இழக்க வேண்டும், அது பிடென் நிர்வாகமாக இருந்தாலும் அல்லது அடுத்த குடியரசுக் கட்சி நிர்வாகமாக இருந்தாலும் அது யாராக இருக்கும் என்று நீங்கள் நினைக்கிறீர்கள்?

பொருளாதாரம் பணத்தை இழக்கும். இது ஃபெட் தவறான நிர்வாகத்தின் பேரழிவு மட்டுமல்ல, ஏனெனில் மத்திய வங்கியானது தனியார்மயமாக்கப்பட்ட மற்றும் நிதியாக்கப்பட்ட ஒரு நிதி அமைப்பை நிர்வகித்து வருகிறது, மேலும் அது தாங்க முடியாத அளவிற்கு கடன் செலுத்துகிறது.

வங்கி அமைப்பு மற்றும் நிதி அமைப்பு மற்றும் தனியார் மூலதனத்தின் தற்போதைய கடன் மேல்நிலை, இவை அனைத்தும் நீடிக்க முடியாதவை, மேலும் நாங்கள் தாங்க முடியாத நிலையை அடைந்துள்ளோம் என்ற உண்மையை அரசாங்கமும் ஊடகங்களும் எதிர்கொள்ளவில்லை.

வங்கிகள் திவாலாகிவிட்டன என்பதை எட்டாம் வகுப்பு மாணவர்கள் பார்த்தால், முதலீட்டாளர்கள் மற்றும் சில பொருளாதார வல்லுனர்கள் கூட கணிதம் செய்து அவர்கள் எவ்வளவு திவாலாகி இருக்கிறார்கள் என்பதைப் பார்த்து, நம் பணத்தை எடுத்துக்கொண்டு ஓடுவது நல்லது என்பதை உணர முடியும்.

எனவே நீங்கள் இப்போது நாட்டின் 1% செல்வந்தர்கள் தங்கள் பணத்தை எடுத்துக்கொண்டு ஓடுகிறீர்கள், அதுதான் இந்தப் பிரச்சனையை ஏற்படுத்துகிறது.

1 ஜனாதிபதித் தேர்தல் பிரச்சாரத்தில் செல்வந்த 2024% பெரும் பங்களிப்பை எதிர்பார்க்கலாம்.

பென் நார்டன்: நன்றாக கூறினார். மற்றும் மைக்கேல், இது ஒழுங்குமுறை பிடிப்பை எவ்வாறு எடுத்துக்காட்டுகிறது என்பதை நான் வலியுறுத்த விரும்புகிறேன்.

எனவே ரெகுலேட்டர்கள் என்று அழைக்கப்படுபவர்கள் வங்கிகளுக்கு எவ்வளவு முக்கியமாக வேலை செய்கிறார்கள் என்பதைப் பற்றி நீங்கள் பேசினீர்கள்.

இப்போது நகைச்சுவை என்னவென்றால், வோல் ஸ்ட்ரீட் ஆன் பரேடில் சுட்டிக்காட்டியபடி, ஜேபி மோர்கன் மிகவும் ஆபத்தான வங்கியாக கட்டுப்பாட்டாளர்களால் மதிப்பிடப்பட்டுள்ளது அமெரிக்காவில். இது மிகப்பெரிய வங்கியாகும், மேலும் அது முதல் குடியரசு வங்கியை விழுங்கியது.

இப்போது, இது நம்பிக்கையற்ற சட்டங்களையும் மீறுகிறது. அதுதான் நம்பமுடியாதது.

எனவே, அமெரிக்க அரசாங்கம் இந்த அபாயகரமான வங்கியை மேலும் வலுப்படுத்துவது மற்றும் விரிவுபடுத்துவது மட்டுமல்லாமல், அமெரிக்காவில் உள்ள அனைத்து காப்பீடு செய்யப்பட்ட வைப்புத்தொகைகளில் 10% க்கும் அதிகமாக வைத்திருக்கும் நிதி நிறுவனம் மேலும் விரிவடைந்து மற்றொரு வங்கியை வாங்க முடியாது என்று நம்பிக்கையற்ற சட்டங்கள் கூறுகின்றன.

வெளிப்படையாக JP மோர்கன், மிகப்பெரிய வங்கியாக, அமெரிக்காவில் காப்பீடு செய்யப்பட்ட வைப்புகளில் 10%க்கும் அதிகமாக உள்ளது. எனவே இப்போது அது மேலும் வளர்ந்து வருகிறது, புத்தகங்கள் மீதான நம்பிக்கையற்ற சட்டங்களை மீறுகிறது.

மீண்டும், FDIC இன் வைப்புத்தொகை காப்பீட்டு நிதியானது, 2022 ஆம் ஆண்டின் இறுதியில் அதன் தாக்கல்களின்படி, $128 பில்லியனைக் கொண்டிருந்தது என்பதை மீண்டும் நான் முன்னிலைப்படுத்த விரும்புகிறேன். மேலும் இரண்டு மாதங்களில், ஏற்கனவே $35 பில்லியன் செலவழித்துள்ளது.

எனவே இந்த வங்கிகள், சிலிக்கான் வேலி வங்கி, சிக்னேச்சர் பேங்க், ஃபர்ஸ்ட் ரிபப்ளிக் வங்கி ஆகிய வங்கிகளை பிணை எடுப்பதற்காக மொத்த வைப்புத்தொகை காப்பீட்டு நிதியில் சுமார் கால் பங்கு. இப்போது இந்த நெருக்கடி மேலும் பரவுவதைக் காண்கிறோம்.

அப்படியானால் வாட்ச்மேன்களை யார் கவனிப்பது? கட்டுப்பாட்டாளர்களை ஒழுங்குபடுத்துவது யார்? அதாவது, அவர்கள் வங்கிகளுக்காக வேலை செய்கிறார்கள் என்பது தெளிவாகிறது.

மைக்கேல் ஹட்சன்: கட்டுப்பாட்டாளர்கள் மீது பழி சுமத்துவதில் நீங்கள் தவறிவிட்டீர்கள் என்று நினைக்கிறேன். வங்கிகள் கட்டுப்பாட்டாளர்கள் மற்றும் ஒழுங்குமுறை பிடிப்பு ஆகியவற்றைக் கட்டுப்படுத்துவது பிரச்சனை அல்ல. அரசைக் கைப்பற்றிவிட்டார்கள். மேலும், கட்டுப்பாட்டாளர்களை நியமிப்பது அரசுதான்.

எனவே நீங்கள் கட்டுப்பாட்டாளர்களை மட்டும் குறை கூற முடியாது, ஏனென்றால் அரசாங்கம் நிதித்துறையால் கைப்பற்றப்பட்டால், அவர்கள் அதே வணிகப் பள்ளிக்குச் சென்று அதே நவதாராளவாதத்தில் மூளைச்சலவை செய்யப்பட்ட புதிய கட்டுப்பாட்டாளர்களை நியமிக்கப் போகிறார்கள். சிகாகோ ஸ்கூல்” பொருளாதாரம் இப்போது கட்டுப்பாட்டாளர்கள் செய்வது போலவே செய்யும்.

தற்போதுள்ள சட்ட அமைப்பு மற்றும் தற்போதுள்ள அரசியல் அமைப்பிற்குள் மட்டுமே கட்டுப்பாட்டாளர்கள் ஒழுங்குபடுத்த முடியும். அவர்களால் அரசியல் அமைப்பை மாற்ற முடியாது. மற்றும் பிரச்சனை அமைப்பு தானே.

தற்போதுள்ள நிதி அமைப்பு இப்போது கட்டமைக்கப்பட்ட விதத்தில் வாழ முடியாது, ஏனெனில் இது வட்டி விகிதங்களில் ஏதேனும் அதிகரிப்பு வங்கிகளை திவாலாக்கும்.

அரசாங்கம் கூறியது, - நாங்கள் சிறிய வங்கிகளை ஆதரிக்கப் போவதில்லை, உள்ளூர் வணிக வங்கிகள் அல்லது சிறிய வருவாய் வங்கிகளை நாங்கள் ஆதரிக்கப் போவதில்லை. அவர்கள் எங்கள் பிரச்சார பங்களிப்பாளர்கள் அல்ல.

- பிரச்சார பங்களிப்பாளர்கள் யார் என்பதை நாங்கள் அறிவோம். சிட்டி பேங்க், சேஸ் மன்ஹாட்டன், அவை பெரிய நிதி நிறுவனங்கள் மற்றும் தனியார் மூலதன நிறுவனங்கள்.

எனவே, உங்கள் பணத்தை பாதுகாப்பாக வைத்திருக்க விரும்பினால், அதை ஐந்து பெரிய அமைப்பு ரீதியாக முக்கியமான வங்கிகளில் ஒன்றிற்கு மாற்றவும் என்று அரசாங்கம் அறிவித்துள்ளது. "முறைமையாக முக்கியமானது" என்பது, நிதித்துறையின் அரசாங்கக் கொள்கையை அதன் சொந்த ஆதரவில் கட்டுப்படுத்தும் வங்கியாகும்.

ஃபெடரல் ரிசர்வ் ரெகுலேட்டர் மற்றும் பல்வேறு வங்கி ஏஜென்சி ரெகுலேட்டர்களை நியமிக்க, அரசாங்கத்தில் யார் தேர்ந்தெடுக்கப்படுவார்கள் என்பதை உங்கள் வைப்புத்தொகை வைத்திருக்கும் வங்கிகள் கட்டுப்பாட்டில் இருக்கும் அமைப்பின் ஒரு பகுதியாக நீங்கள் இருக்க விரும்புகிறீர்கள்.

அமெரிக்க ஜனநாயகத்தின் திறவுகோல் என்று ஜனாதிபதி பிடன் கூறுகிறார். ஜனநாயகத்திற்கும் தன்னலக்குழுவிற்கும் இடையிலான சொற்பொருள் சொற் வேறுபாட்டை உணரவில்லை.

பென் நார்டன்: ஆமாம், நன்றாகச் சொன்னீர்கள். நான் குறிப்பிட்டுள்ளேன், நாங்கள் இருவரும் இங்கு சில முறை குறிப்பிட்டுள்ளோம், அணிவகுப்பில் வால் ஸ்ட்ரீட், பாம் மார்டென்ஸ் மற்றும் ரஸ் மார்டென்ஸின் அற்புதமான நிதி வலைப்பதிவு.

ஒவ்வொருவரும் தங்கள் வலைத்தளத்தைப் பார்க்குமாறு நான் மிகவும் பரிந்துரைக்கிறேன். நான் அவர்களை முன்பே அழைத்திருக்கிறேன், ஆனால் துரதிர்ஷ்டவசமாக அவர்கள் நேர்காணல் செய்வதில்லை.

ஆனால் மைக்கேல், அவர்கள் விவாதித்த மற்றொரு கட்டுரையை வெளியிட்டனர் வழித்தோன்றல்களில் $247 டிரில்லியன் 25 அமெரிக்க வங்கிகள் வெளிப்படும்.

மார்ச் மாதத்தில், இந்த பெரிய வங்கிகள், அமெரிக்காவில் உள்ள 11 பெரிய வங்கிகள், ஃபர்ஸ்ட் ரிபப்ளிக் வங்கியில் $30 பில்லியன் டெபாசிட் செய்து, அதைச் சேமிக்க முயற்சித்ததும் ஒரு காரணம் என்று அவர்கள் ஊகித்தனர்.

இப்போது, ஃபர்ஸ்ட் ரிபப்ளிக் வங்கியின் கீழ் செல்வதைத் தடுக்க பெரிய வங்கிகள் செய்த இந்த மாபெரும் கருணைச் செயலாகச் சித்தரிக்கப்பட்டது.

ஆனால் வோல் ஸ்ட்ரீட் ஆன் பரேடில் உண்மையில் அவர்கள் செய்த காரணங்களில் ஒன்று $247 டிரில்லியன் டெரிவேட்டிவ்களில் தங்களைக் காப்பாற்றிக் கொள்ள முயற்சித்தது என்று ஊகிக்கிறது.

ஃபர்ஸ்ட் ரிபப்ளிக் வங்கியைக் காப்பாற்றுவதற்கு அதிகப் பங்களிப்பை வழங்கிய நான்கு பெரிய வங்கிகள், முறையாக முக்கியமான வங்கிகள், டெரிவேட்டிவ்களில் 58% $247 டிரில்லியன்களைக் கொண்டுள்ளன என்பதை அவர்கள் சுட்டிக்காட்டினர்.

அதனால் அவர்கள் $140 டிரில்லியன் மதிப்புள்ள வழித்தோன்றல்களைக் கொண்டுள்ளனர். அதாவது, அந்த எண்ணைக் கூறுவது புரிந்துகொள்ள முடியாததாகத் தெரிகிறது. நாம் கற்பனை உருவங்களைப் பற்றி பேசுவது போல் தெரிகிறது.

ஆனால் நாம் முக்கியமாக பார்ப்பது என்னவென்றால், முழு அமெரிக்க நிதி அமைப்பும் ஒரு பெரிய கேசினோ. மேலும் அமெரிக்க வங்கி அமைப்பில் மொத்த அமெரிக்க மொத்த உள்நாட்டு உற்பத்தியின் பல மடங்கு அளவுள்ள பந்தயங்கள் உள்ளன.

அதாவது, இந்த வழித்தோன்றல்களால் என்ன நடக்கப் போகிறது?

மைக்கேல் ஹட்சன்: சரி, முன்பு என்ன நடந்தது என்பதை நான் [எனது புத்தகத்தில்] விவரிக்கிறேன் புரவலரைக் கொல்வது. கிரீஸ் சிரிசா கட்சியைத் தேர்ந்தெடுத்தபோது நினைவில் கொள்ளுங்கள், கிரீஸ் தன்னிடம் இருந்த 50 பில்லியன் டாலர் வெளிநாட்டுக் கடனை செலுத்த முடியாது என்பது வெளிப்படையானது.

வரவிருக்கும் அரசாங்கம், வரூஃபகிஸ் மற்றும் பலர், நீங்கள் கடன்களை எழுதி வைக்க வேண்டும் என்று கூறி நிறைய அழுத்தம் கொடுக்கப்பட்டது.

மேலும் ஐரோப்பிய மத்திய வங்கி கடன்களை எழுதி வைக்க தயாராக இருந்தது. IMF இன் தலைவர் கிரேக்க பில்லியனர்கள் உண்மையில் சுவிட்சர்லாந்தில் $50 பில்லியன் தங்கள் சொந்தப் பணத்தை, வரி ஏய்ப்புப் பணத்தில் பதுக்கி வைத்துள்ளனர் என்று சுட்டிக்காட்டினார்.

மேலும் இந்த $50 பில்லியன் அரசாங்கத்தால் கைப்பற்றப்பட்டு கிரேக்கத்தின் வெளிநாட்டுக் கடனைத் திருப்பிச் செலுத்தப் பயன்படுத்தப்பட்டிருக்கலாம்.

ஜனாதிபதி ஒபாமா தனது கருவூல செயலாளரான டிம் கீத்னரை அனுப்பியபோது அவர்கள் கடனை எழுதவிருந்தனர். ஒபாமா உரை நிகழ்த்தினார், கீத்னர் உரை நிகழ்த்தினார். கில்லிங் தி ஹோஸ்டில் அவற்றை மேற்கோள் காட்டுகிறேன்.

அவர் ஐரோப்பாவிடம் கூறினார், - இல்லை, இல்லை, இந்த பத்திரங்கள் கீழ் மற்றும் இயல்புநிலைக்கு செல்ல கிரேக்கத்தை அனுமதிக்க முடியாது, ஏனென்றால் அமெரிக்க வங்கிகள் டெரிவேடிவ்களில் பணத்தை இழக்கும் அளவுக்கு பெரிய பந்தயம் கட்டியுள்ளன, மேலும் ஐரோப்பியர்களாகிய நீங்கள் பணத்தை இழக்க வேண்டும். , அமெரிக்கா அல்ல. நமது ஜனநாயகம் இப்படித்தான் செயல்படுகிறது.

அதனால் ஐரோப்பியர்கள் சொன்னார்கள், - சரி, ஐரோப்பாவை பணத்தை இழக்கச் செய்வோம், கிரீஸை திவாலாக்குவோம், திரு. ஒபாமாவின் ஜனாதிபதித் தேர்தல் பிரச்சாரத்திற்கு அதிகப் பணம் கொடுத்த உங்கள் அமெரிக்க வங்கிகள் இழக்க வேண்டியதில்லை. அவர்களின் மோசமான வழித்தோன்றல்களில் ஒரு பைசா, ஏனென்றால் இப்போது அவை நல்ல வழித்தோன்றல்கள், ஏனென்றால் உங்களுக்கு உதவ கிரேக்க மக்களை நாங்கள் அழித்துள்ளோம்.

லிபியாவின் அழிவைத் தவிர, ஒபாமாவின் அனைத்து நடவடிக்கைகளிலும் இதுவே மிக மோசமானதாக இருக்கலாம்.

சிரிசா அரசாங்கத்தின் கீழ் கிரீஸுக்கு என்ன நடந்தது மற்றும் திவாலானது இன்று மிகப் பெரிய அளவில் அதிகரித்து வருகிறது.

பெரிய வங்கிகளைப் பாதுகாப்பதே கருவூலச் செயலாளரின் பணி.

மேலும் திருமதி. யெல்லன் கூறினார், - உக்ரைனில் ஆதரவற்ற தோல்வியாளரை நாங்கள் ஆதரிப்பது போல, அமெரிக்க வங்கிகளில் ஆதரவற்ற தோல்வியாளர்களை ஆதரிக்கப் போகிறோம்.

- பெரிய வங்கிகள் பணத்தை இழக்காமல் இருக்க, அவர்கள் ஒரு மோசமான பந்தயம் செய்திருந்தாலும், பணத்தை இழக்கும் ஒரு பந்தயம், ஒரு பந்தயம், அவர்களை திவாலாக்கும் ஒரு பந்தயம், ஒரு பந்தயம் போன்றவற்றை நாங்கள் செய்வோம். அவற்றை FDIC கையகப்படுத்தி, தனியார் வங்கியிலிருந்து அரசாங்க வங்கியாக மாற்ற வழிவகுத்தது.

- நாங்கள் அதைத் தடுக்கப் போகிறோம், ஏனென்றால் அது சோசலிசமாக இருக்கும். ஐரோப்பாவில் அதற்கு எதிராகப் போராடுவதைப் போலவே அமெரிக்காவிலும் அதைத்தான் எதிர்த்துப் போராடுகிறோம்.

எனவே, நாங்கள் எந்த வகையான அரசியல் அமைப்பில் இருக்கிறோம் என்பதை நான் வகைப்படுத்த மாட்டேன், ஆனால் கருவூலச் செயலாளர், கருவூலம், மத்திய ரிசர்வ் போன்ற நிதித்துறையால் கைப்பற்றப்பட்டது.

மேலும் நீங்கள் கருவூலத்தை இதில் கெட்டவர்களாகப் பார்க்க விரும்புகிறீர்கள். திருமதி யெல்லனின் கீழ் பணிபுரிபவர்களை நீங்கள் பார்க்க வேண்டும்.

பாம் மார்டென்ஸ் இதற்கான இருப்புநிலை சூழ்ச்சித்திறன் அனைத்தையும் கடந்து செல்லும்போது இதை மிகத் தெளிவாக்குகிறார் என்று நான் நினைக்கிறேன்.

என்னிடம் ஒரு கேள்வி எழும்போது, விளக்கம் கேட்க அவளை அழைத்தேன். அதாவது, நீங்கள் சொல்வது சரிதான். அவளது தளம் இதற்கான செல்ல தளம்.

எனவே இதன் முக்கிய அம்சம் என்னவென்றால், மொத்த அமெரிக்கப் பொருளாதாரமும் பந்தயம் கட்டிய வங்கிகளுக்கு பலியாக்கப்படுகிறது, மேலும் அவை மோசமான பந்தயங்களாக இருந்தன.

அவர்களின் பந்தயம் தவறாகப் போய்விட்டது, மேலும் அவர்கள் கருவூலத்தால் பிணை எடுக்கப்படுகிறார்கள், - நீங்கள் மோசமான பந்தயம் கட்டினாலும், என்னவாக இருந்தாலும், நாங்கள் உங்களைக் காப்பாற்றப் போகிறோம், பெரிய அளவில் பொருளாதாரத்திற்கு என்ன தேவைப்பட்டாலும்.

அதுதான் இன்றைய மையத் திட்டமிடுபவராக பொருளாதாரத்தைக் கட்டுப்படுத்தும் நிதி அமைப்பின் கடினமான இரும்புக்கரம்.

பென் நார்டன்: ஆம், அமெரிக்க வங்கி அமைப்பில் நாம் பார்த்த இந்த நெருக்கடி, குறிப்பாக நடுத்தர அளவிலான வங்கிகளுக்கு பரவி வருவதை இப்போது காண்கிறோம்.

PacWest வீழ்ச்சியின் விளிம்பில் இருப்பதாக சமீபத்திய அறிக்கைகள் காட்டுகின்றன. மேலும் வெஸ்டர்ன் அலையன்ஸ் குறிவைக்கப்பட்டு அவற்றின் பங்குகள் மிக வேகமாக வீழ்ச்சியடைந்து வருகின்றன.

மீண்டும், அணிவகுப்பில் வால் ஸ்ட்ரீட்டிற்குச் செல்ல, அவர்கள் குறிப்பாக குறுகிய விற்பனையாளர்களை தனிமைப்படுத்துகிறார்கள். குறுகிய விற்பனையாளர்கள் இந்த வங்கிகளை குறிவைப்பதாக அவர்கள் கூறுகிறார்கள், ஏனெனில் அவை கீழே செல்லக்கூடிய அடுத்த வங்கிகளாக இருக்கக்கூடும் என்பதை அவர்கள் பார்க்க முடியும்.

மேலும் இதில் பணம் சம்பாதிக்க முயற்சிக்கிறார்கள்.

மேலும் வோல் ஸ்ட்ரீட் பரேடில், பாம் மார்டென்ஸ் மற்றும் ரஸ் மார்டென்ஸ் ஆகியோர் அமெரிக்க அரசாங்கம் தனது சொந்த தேசிய பாதுகாப்பை, நிதி அமைப்பின் ஸ்திரத்தன்மையை ஆபத்தில் ஆழ்த்துகிறது என்று வாதிட்டனர். கூட்டாட்சி காப்பீடு செய்யப்பட்ட வங்கிகளின் குறுகிய விற்பனை.

குறுகிய விற்பனையாளர்கள் இதைச் செய்ய அனுமதிக்கக்கூடாது என்ற இந்த வாதத்தைப் பற்றி நீங்கள் என்ன நினைக்கிறீர்கள்?

மைக்கேல் ஹட்சன்: சரி, அவர்கள் குதிரை பந்தயத்தில் பந்தயம் கட்டுவதை தடை செய்ய அல்லது எண்கள் மோசடியை தடை செய்ய முயற்சித்தது போன்றது.

வங்கிகள் எப்பொழுதும், இயல்பாகவே, ஒரு குறுகிய விற்பனைக்கு சமமானதாக இருக்கும். அவர்கள் அதை அமெரிக்க பொருளாதாரத்தில் செய்யவில்லை என்றால், அவர்கள் அதை கேமன் தீவுகளில் கடலுக்குச் செய்வார்கள். எனவே ஏதாவது செய்வது மிகவும் கடினம்.

யாரையாவது வேலைக்கு அமர்த்துவதற்கு அரசாங்கத்திடம் நிச்சயமாக பணம் உள்ளது, வணிகத்தில் முதலாம் ஆண்டு பி.ஏ பட்டதாரி, குறுகிய விற்பனையாளர்கள் என்ன சொல்கிறார்கள் என்பதைச் சொல்ல முடியும்.

ஒரு குறுகிய கால பட்டதாரி அல்லது பாம் மார்டென்ஸ் வங்கிகளைப் பார்த்து, இந்த வங்கி எதிர்மறையான சமபங்கு உள்ளது என்று கூறலாம், மேலும் அரசாங்கம் அதை உடனடியாக பொது களத்தில் எடுத்துக் கொள்ளலாம்.

ஆனால் அரசாங்கம் அதைச் செய்யாது, ஏனென்றால் அவர்கள் சோசலிசம் என்று சொல்வார்கள். சோசலிசம், நாங்கள் ஜனநாயகம் என்று அழைக்கிறோம், ஆனால் இப்போது அவர்கள் ஜனநாயகத்தை சோசலிசம் என்று [மறுபெயரிட்டுள்ளனர்] ஏனெனில் அவர்கள் அதை ஒரு மோசமான சொல் என்று நினைக்கிறார்கள்.

மேலும் அவர்கள், இல்லை, தனியார் நிறுவனத்தை ஆட்சி செய்ய அனுமதிக்க வேண்டும். மற்றும் தனியார் நிறுவனம் சூதாட்டம்.

பெரும்பாலான வங்கிகள் மூலதன ஆதாயத்தில் சம்பாதித்த அளவுக்கு வட்டிக்கு பணம் சம்பாதிக்கவில்லை. டெரிவேடிவ்கள் மற்றும் குறுகிய விற்பனை மற்றும் விருப்பத்தேர்வுகள் மிகப்பெரிய மூலதன ஆதாயங்கள்.

எனவே, நிதித்துறை என்பது தொழில்துறையினருக்கு தொழிற்சாலைகளை உருவாக்குவதற்கும், அதிக பொருட்களை உற்பத்தி செய்வதற்கு தொழிலாளர்களை வேலைக்கு அமர்த்துவதற்கும் கடன் வழங்குவது அல்ல.

இது சூதாட்டக்காரர்களுக்கு கடன் கொடுப்பதற்காக உருவாக்கப்பட்டுள்ளது, ஏனென்றால் அங்குதான் அதிக பணம் சம்பாதிக்கப்படுகிறது. அதுதான் நிதி அமைப்பு. அது பொருளாதாரத்தின் ஒரு பகுதியாக இருப்பதைப் போல அமைப்பை வகைப்படுத்துவது நம் காலத்தின் புராணங்களின் வகையாகும்.

நிதி அமைப்பு பொருளாதாரத்திற்கு வெளிப்புறமானது. இது பொருளாதாரத்தில் ஒரு ஒட்டுண்ணியைப் போன்றது, பொருளாதாரத்தில் இருந்து பணத்தைப் பிரித்தெடுப்பதற்கான வழிமுறையாக அரசாங்கத்தைப் பயன்படுத்துகிறது அல்லது பணக்கார நிதி நிறுவனங்கள் இழக்காமல் இருக்க போதுமான பணத்தை உருவாக்குகிறது என்பதை உறுதிப்படுத்த அதன் சொந்த பணத்தை உருவாக்கும் திறன்களைப் பயன்படுத்துகிறது.

சிறிய நிதி நிறுவனங்கள் இழக்கலாம், ஆனால் அது அரசாங்கத்திற்கு பரவாயில்லை, ஏனென்றால் பெரிய மீன்கள் சிறிய மீன்களை சாப்பிடுகின்றன, மேலும் சிறிய வங்கிகள் பெரிய வங்கிகளால் கைப்பற்றப்படுகின்றன.

எனவே இறுதியில் தர்க்கரீதியான முடிவு என்னவென்றால், நான்கு அல்லது ஐந்து முறையான முக்கியமான வங்கிகள் மட்டுமே இருந்தால், அதாவது வங்கிகளை நாங்கள் கீழிறக்க மாட்டோம், மேலும் அவை எவ்வளவு இழந்தாலும், இந்த வங்கிகளில் உங்கள் பணத்தை நீங்கள் இழக்க மாட்டீர்கள். சரி, அதாவது, நண்பர்களே, உங்கள் உள்ளூர் வங்கியிலிருந்து உங்கள் பணத்தை எடுத்து பெரிய வங்கிகளில் ஒன்றில் வைக்கவும், ஏனென்றால் அவர்கள் இப்போது விஷயங்களை இயக்குகிறார்கள்.

அதுதான் செய்தி. செய்தித்தாள்கள் மற்றும் ஊடகங்கள் ஏன் சரியாக வந்து அதைச் சொல்லவில்லை, அல்லது வங்கிகளே ஏன் சொல்லவில்லை என்று எனக்குத் தெரியவில்லை.

நியூயார்க் டைம்ஸ் மற்றும் வால் ஸ்ட்ரீட் ஜேர்னலில் சேஸ் ஏன் ஒரு பக்க வாதத்தை எடுத்துச் சொல்லவில்லை, — ஏய், நண்பர்களே, அவர்கள் எங்களை எப்படி பிணையில் எடுத்தார்கள் என்பதை நீங்கள் கவனிக்கிறீர்களா? நாங்கள் எப்பொழுதும் பிணையில் விடப்படுவோம். நீங்கள் இங்கே உங்கள் பணத்தை இழக்கப் போவதில்லை. உங்கள் பணத்தை எங்கள் வங்கியில் போடுங்கள்.

இது ஒரு நல்ல விளம்பர முழக்கம். அதை ஏன் அவர்கள் சிந்திப்பதில்லை?

பென் நார்டன்: சரி, மைக்கேல், இங்கே முடிக்க, நான் உங்களுக்கு [JP Morgan Chase CEO] Jamie Dimon இன் மேற்கோளைத் தர விரும்புகிறேன்.

ஜேபி மோர்கன் ஃபர்ஸ்ட் ரிபப்ளிக் வங்கியைக் கைப்பற்றிய நிலையில், "இன்னொரு சிறிய வங்கி இருக்கலாம், ஆனால் இது அனைத்தையும் தீர்க்கிறது. நெருக்கடியின் இந்த பகுதி முடிந்துவிட்டது.

எனவே, ஜே.பி. மோர்கன் சேஸ், நாம் மிக மோசமான நிலைக்குச் சென்றுவிட்டோம், தீர்வு மிகவும் தீர்க்கப்பட்டுவிட்டது என்று நினைக்க வேண்டும் என்று விரும்புகிறார். ஜேமி டிமோனுக்கு நீங்கள் என்ன பதில் சொல்கிறீர்கள்?

மைக்கேல் ஹட்சன்: சரி, அனைத்து வங்கிகளும் சிலிக்கான் வேலி வங்கியில் தொடங்கிய அதே சிக்கலைச் சந்தித்துள்ளன மற்றும் கீழ் சென்ற மற்ற வங்கிகள்.

அனைத்து வங்கிகளும் தங்களுடைய அடமானக் கடன்களின் சந்தை விலை மற்றும் அவற்றின் அரசாங்கப் பத்திரங்கள் பெரிய அளவில் வீழ்ச்சியடைந்ததைக் கண்டன, அதனால் அவற்றின் சொத்துக்களின் சரிவுத் தொகை அவர்களின் நிகர மதிப்பிற்கு நிகரான மதிப்பை அழித்துவிட்டது.

எனவே அவை எதிர்மறை சமபங்கு நிலையில் உள்ளன. உங்கள் சொத்துகளின் உண்மையான சந்தை விலை என்ன என்பதை தெரிவிக்குமாறு வங்கிகளை அரசாங்கம் கேட்கவில்லை என்பதைத் தவிர, அவை தொழில்நுட்ப ரீதியாக திவாலானவை.

அது ஒரு ரகசியம். மேலும் இது ஒரு ரகசியம், ஏனென்றால் மக்கள் சொத்துக்களின் சந்தை விலை மற்றும் அவர்களின் பொறுப்புகள் என்ன என்பதைப் பார்க்க முடிந்தால், நியூயார்க் சுரங்கப்பாதையில் உள்ள சராசரி வீடற்ற நபரின் நிகர மதிப்பை விட அவர்களின் நிகர மதிப்பு மோசமாக இருப்பதை அவர்கள் பார்ப்பார்கள்.

அதனால் அவர்கள் அதைச் செய்வதில்லை.

உண்மை என்னவென்றால், பெடரல் ரிசர்வ் பூஜ்ஜிய வட்டி விகிதத்திற்கு மாறியபோது, நாம் இன்னும் சிக்கலில் இருக்கிறோம். வட்டி விகிதங்களில் ஏதேனும் அதிகரிப்பு ரியல் எஸ்டேட் மற்றும் பத்திர விலைகள் மற்றும் மறைமுகமாக பங்கு விலைகளில் வீழ்ச்சியை ஏற்படுத்துகிறது.

மேலும் அரசாங்கம் வங்கிகளுக்கு ஜாமீன் வழங்கவில்லை என்றால், பந்தயப் பாதையிலோ அல்லது கேசினோவிலோ அதிர்ஷ்டத்தை பந்தயம் கட்டி, பணத்தை இழந்த ஒருவரைப் போல, அவர்கள் திவாலாகிவிடுவார்கள்.

எனவே நிச்சயமாக [Dimon] இப்போது எல்லாம் சரி என்று சொல்லப் போகிறார்.

ஆனால் இதன் பொருள் என்னவென்றால், வைப்பாளர்கள் தங்கள் பணத்தை வங்கிகளிலும் 0.2% செலுத்தும் சேமிப்புக் கணக்குகளிலும் விட்டுவிட்டு, முதலீட்டு வங்கி அல்லது தரகரிடம் சென்று அரசாங்க பணச் சந்தை நிதி அல்லது கருவூலத்தை வாங்காமல் இருந்தால் பரவாயில்லை. பில்கள்.

கருவூலப் பத்திரங்கள் அல்லது உள்ளூர் அரசாங்க நிதிகளை வாங்குவதற்கு ஒரு கணக்கை அமைக்கும் வான்கார்டு அல்லது இந்த நிறுவனங்களில் ஒன்றிற்கு அவர்கள் செல்லவில்லை என்றால், வங்கிகளில் பணத்தை விட்டுவிட்டு வங்கிகள் பணம் சம்பாதிக்க தயாராக இருந்தால் நிதி நெருக்கடி, தங்களை அல்ல, பிறகு எல்லாம் சரியாகிவிடும்.

ஆனால் வங்கி டெபாசிட் செய்பவர்களும், பொதுமக்களும் அமைதியாக இருக்க, அவர்கள் முட்டாள்களாக இருக்க வேண்டும். அதுதான் நியூயார்க் டைம்ஸ் மற்றும் வாஷிங்டன் போஸ்ட் மற்றும் பிற ஊடகங்களின் பங்கு.

நீங்கள் நிதி ரீதியாக முட்டாள்தனமான பொதுமக்களைக் கொண்டிருக்க வேண்டும். அதைச் செய்வதற்கான சிறந்த வழி என்னவென்றால், பல்கலைக்கழக படிப்புகள் முட்டாள் பொருளாதாரத்தை கற்பிக்க வேண்டும், அதுதான் சிகாகோ பள்ளி என்பது அமெரிக்காவின் பொருளாதார பாடத்திட்டம்.

கடன் பிரச்சனைகளைப் பார்க்க வேண்டாம். அவர்கள் இருப்புநிலைப் பிரச்சனைகளைப் பார்ப்பதில்லை. பொருளாதாரம் எவ்வாறு செயல்படுகிறது என்பதைப் பார்க்க மக்கள் கற்றுக்கொள்ள வேண்டிய பொருளாதாரப் பாடத்திட்டத்தில் இன்று நிகழும் பிரச்சினைகள் எதுவும் தோன்றவில்லை.

இது எல்லாம் ஒரு புராணக்கதை. இது ஒரு விசித்திரக் கதை. இது நம் காலத்தின் மூடநம்பிக்கை என்று நீங்கள் கூறலாம். பல கரைகள் பண்டைய கிரேக்க மற்றும் ரோமானிய கோவில்களைப் போல இருந்தாலும், அதை ஒரு மதம் என்று அழைப்பதன் மூலம் நான் அதை மதிக்க மாட்டேன்.

அது உண்மையில் வெறும் மூடநம்பிக்கை தான் நிதி அமைப்பு பொருளாதாரத்திற்கு உதவுவதற்கு பதிலாக, அரசாங்கத்தை கைப்பற்றி, கட்டுப்பாட்டாளர்கள் மட்டுமல்ல, முழு அரசாங்கத்தையும் கைப்பற்றுவதன் மூலம் பொருளாதாரத்தில் இருந்து எப்படி பணம் சம்பாதிக்க முடியும்.

பென் நார்டன்: சரி, இது ஒரு நல்ல குறிப்பு. பொருளாதார நிபுணரும் பல புத்தகங்களை எழுதியவருமான மைக்கேல் ஹட்சன் அவர்களுக்கு நான் நன்றி சொல்ல விரும்புகிறேன்.

அவரது இணையதளத்தை மக்கள் பார்க்க வேண்டும் michael-hudson.com.

மேலும் மைக்கேலும் நிகழ்ச்சியை தொகுத்து வழங்குகிறார் புவிசார் அரசியல் பொருளாதார நேரம் இங்கே ராதிகா தேசாய்.

அவர் என்னுடனான முந்தைய நேர்காணலையும் இணைக்கிறேன் சிலிக்கான் வேலி வங்கியின் சரிவு பற்றி நாங்கள் பேசினோம், சிக்னேச்சர் வங்கி மற்றும் சில்வர்கேட் வங்கி இந்த மார்ச் மாதம்.

மைக்கேல், இது எப்போதும் ஒரு உண்மையான மகிழ்ச்சி. என்னுடன் இணைந்ததற்கு நன்றி.

மைக்கேல் ஹட்சன்: சரி, என்னிடம் இருந்ததற்கு நன்றி, பென்.

ZNetwork அதன் வாசகர்களின் பெருந்தன்மையால் மட்டுமே நிதியளிக்கப்படுகிறது.

நன்கொடை