odpis

(Nasleduje mierne upravený prepis.)

BEN NORTON: Ahoj všetci. Som Ben Norton a toto je Správa o geopolitickej ekonomike. Dnes mám to potešenie, že sa ku mne pridal Michael Hudson, skvelý ekonóm a autor mnohých kníh.

Michael je tu tiež spoluorganizátorom programu, Hodina geopolitickej ekonomiky, ktoré robí každé dva týždne s kamarátom z šou Radhika Desai.

Mal som Michaela v marci diskutovať o kolapse troch amerických bánk za jediný týždeň – to boli Silicon Valley Bank, Signature Bank a Silvergate Bank.

Kríza však odvtedy pokračovala a ja som vedel, že potrebujem priviesť Michaela späť, aby hovoril o najnovšom vývoji.

Len za dva mesiace skolabovali štyri banky v Spojených štátoch. A teraz vidíme posledný príklad tohto mája, First Republic Bank, ktorá je druhou najväčšou bankou v histórii USA, ktorá skolabovala a ktorá spadla a prevzala ju JP Morgan.

Ide o najväčšiu banku, ktorá sa zrútila od roku 2008, keď skolabovala Washington Mutual. Hoci, ako Michael často zdôrazňoval, mali by sme povedať, že to bola najväčšia banka v USA, ktorej „dovolili“ skolabovať, pretože poukázal na to, že mnohé banky boli v skutočnosti platobne neschopné, ale krach im nebol umožnený.

Prvorepubliková banka mala teraz aktíva 207 miliárd dolárov. A medzi týmto kolapsom a predchádzajúcimi kolapsmi sú podobnosti.

Podobnosť s prvou republikou je, že väčšina jej vkladov bola nepoistená. O 68 % jej vkladov bolo nad federálne poisteným limitom 250,000 120 dolárov. To znamená, že tam boli nepoistené vklady v hodnote XNUMX miliárd dolárov.

A čo je na prvej republike v porovnaní s inými bankami zaujímavé, že mala veľmi bohatých klientov a mnohí z nich mali dlhodobé hypotekárne úvery s nízkym úrokom.

Napríklad generálny riaditeľ Facebooku Mark Zuckerberg mal hypotéku vo výške 6 miliónov dolárov od First Republic Bank, a to s 1% úrokom.

To je zjavne pod infláciou, takže Bloomberg poukázal na to, že Mark Zuckerberg – miliardár – bol „požičanie zadarmo“ na 30-ročnú hypotéku na kaštieľ.

Toto je len jeden z príkladov klientov, ktorí boli v Prvorepublikovej banke.

Teraz, keď som mal Michaela naposledy, vysvetlil, že jedným z dôvodov kolapsu Silicon Valley Bank je to, že veľa investovala do dlhodobých dlhopisov. A keďže Federálny rezervný systém agresívne zvyšoval úrokové sadzby, hodnota týchto dlhopisov výrazne klesla.

Takže keď došlo k útoku na banku, banka musela predať tie dlhopisy, ktoré stratili hodnotu, a použiť ich na vyplatenie vkladateľov. Ale nakoniec to jednoducho nemalo dosť a zrútilo sa.

Teraz, v prípade First Republic Bank, nebola príliš vystavená dlhopisom ako Silicon Valley Bank, ale mala veľa dlhodobých hypoték v hodnote asi 100 miliárd dolárov.

Takže teraz vidíme, že JP Morgan preberá prvorepublikovú banku. A JP Morgan dostal milú dohodu.

V skutočnosti JP Morgan uviedla, že to očakáva zarobiť z tohto obchodu 2.6 miliardy dolárov.

V rámci dohody JP Morgan nemusí platiť korporátny dlh First Republic Bank. A Federal Deposit Insurance Corporation (FDIC), spoločnosť podporovaná vládou USA, súhlasila s dohodou o zdieľaní strát.

Takže kvôli niektorým dlhodobým hypotékam, ktoré stratili hodnotu, ak JPMorgan nakoniec stratí časť hodnoty hypoték a komerčných úverov, FDIC súhlasil, že bude znášať 80 % úverových strát.

Veľmi výhodné podmienky dohody FDIC o podiele na strate s JP Morgan Chase

Medzitým FDIC odhaduje, že k tomu dôjde jej Fond na poistenie vkladov stál 13 miliárd dolárov.

To znamená, že len za dva mesiace, od začiatku marca, fond poistenia vkladov FDIC vyplatil približne 35 miliárd dolárov na záchranu Silicon Valley Bank, Signature Bank a teraz First Republic Bank.

Takže, Michael, to sú základné fakty.

To teda nevysvetľuje, čo sa deje na makroúrovni v ekonomike, ale ukazuje to, že je to ďalší príklad toho, ako tieto súkromné banky dostáva pomoc od vlády, zatiaľ čo veľké banky ako JP Morgan, najväčšia banka v Spojené štáty americké dostanú srdcovú zmluvu, na ktorej zarobia miliardy dolárov.

Náklady znáša FDIC. A to aj napriek tomu, že, ako zdôraznili Pam Martens a Russ Martens na Wall Street na Parade, JP Morgan je v skutočnosti regulátormi hodnotená ako najrizikovejšia banka v Spojených štátoch.

Ak teda banka JP Morgan Chase získa kontrolu nad touto bankou, ktorá už mala finančné problémy, je to pre finančný systém USA ešte riskantnejšie.

Takže som tam hovoril o mnohých veciach, ale toto sú základné body.

Chcem získať vašu analýzu, Michael, a najmä v reakcii na prevzatie JP Morgan a zvyšujúcu sa koncentráciu týchto veľkých bánk, milú dohodu, ktorú dostal, a záchranný balík FDIC.

Čo si o tom všetkom myslíš?

MICHAEL HUDSON: No, celý americký bankový systém je rovnako nesolventný ako banky, ktoré ste práve spomenuli.

Úžasné je, že s tým všetkým sa zaobchádza, akoby to bolo nejako nepredvídateľné. A ľudia hovoria, ako povedala kráľovná Alžbeta v roku 2008, nikto to nevidel?

No, presne o tom som písal posledných 15 rokov, odkedy som napísal [svoju knihu] Zabíjanie hostiteľa.

A dôvodom, prečo sú teraz banky insolventné, je program prezidenta Obamu a jeho ministra financií Tima Geithnera, ktorý vymenoval súčasného prezidenta Federálneho rezervného systému Powella.

Keď sa prezident Obama rozhodol zachraňovať banky, namiesto odpisovania bankových úverov na primeranú úroveň, namiesto toho, aby zachránil obete nevyžiadaných hypoték z ich domov, rozhodol sa ísť spolu so svojím šéfom Robertom Rubinom, bývalým Minister financií za Billa Clintona a zachráňte Citibank a ďalšie veľké banky, ktoré boli najviac problémové banky zo všetkých.

A stále sú to najproblémovejšie banky zo všetkých, až na to, že majú vládnu záruku, ako im dal Obama, že bez ohľadu na to, koľko stratia, o peniaze neprídu. Bez ohľadu na to, koľko banky stratia v zápornom čistom imaní, stratí hospodárstvo, nie banky.

To všetko sa stalo implicitným, keď sa Federálny rezervný systém rozhodol pomôcť bankám, ktoré boli insolventné v rokoch 2008 a 2009, aby im pomohol získať späť ich čisté imanie kvantitatívnym uvoľňovaním.

To vytvára podporu bánk v súvahe Federálneho rezervného systému v hodnote 9 biliónov dolárov, ktorá bankám umožní znížiť úrokové sadzby takmer na nulu, 0.1 %, čo je približne to, čo banky vyplácali svojim vkladateľom.

A celú túto zvyšujúcu sa likviditu banky využili. Čo budú robiť s [likviditou]?

No, požičiavali ich prevažne súkromným kapitálovým firmám. Inými slovami, požičiavali ich operátorom na Wall Street, ktorí si požičali od bánk, aby odkúpili spoločnosti a vzali ich do súkromia.

Potom by si spoločnosti požičiavali peniaze od bánk za miliardy dolárov a tieto peniaze vyplácali ako špeciálne dividendy súkromným kapitálovým spoločnostiam, ktoré ich odkúpili, takže spoločnosti by zostali ako skrachované škrupiny, ako napríklad Bed Bath & Beyond.

No, pokiaľ boli úrokové sadzby takmer nulové, mali ste voľný úver a zažili ste boom akciového trhu poháňaný dlhom, najväčší boom dlhopisového trhu v histórii a boom nehnuteľností.

O všetkých týchto veciach ty a ja diskutujeme už mnoho rokov a diskutujem o tom na mojej webovej stránke a mojej skupine Patreon.

Potom sa stalo, že Federálny rezervný systém pod vedením právnika, pána Powella, on nie je ekonóm, je to právnik, ktorý slúži svojim klientom, ktorými sú Chase Manhattan, Citibank a veľké banky, aby rozhodli, no, existuje nebezpečenstvo mzdy rastú a my musíme držať mzdy na nízkej úrovni, aby sme udržali zisk akcií, ktoré poháňajú zisky akciového trhu.

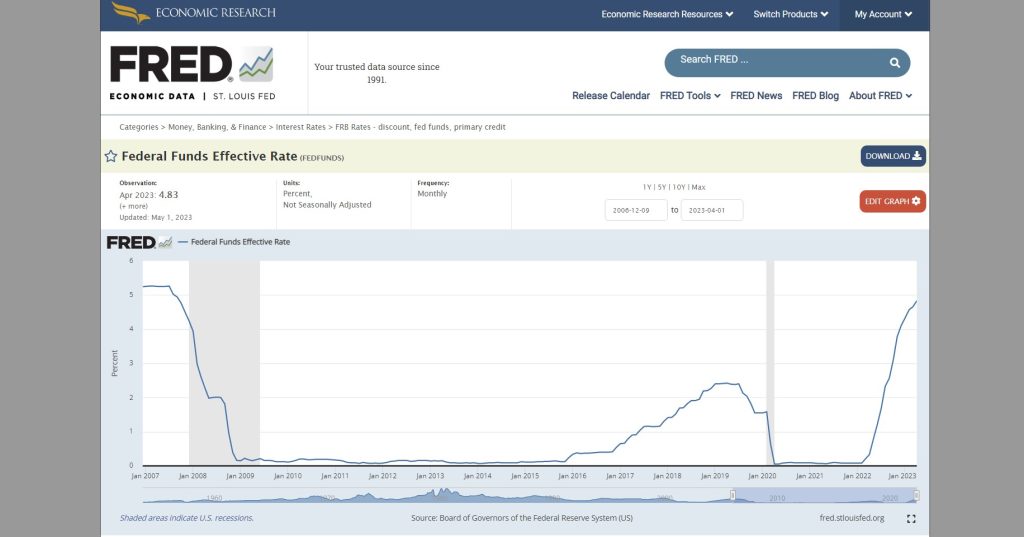

Federálny rezervný systém sa rozhodol a oznámil, že začne zvyšovať úrokové sadzby z 0 % na 4 %.

Teraz, v čase, keď to bolo verejne oznámené, som hovoril s mnohými podnikateľmi, mnohými investormi, mnohými generálnymi riaditeľmi a každým jednotlivcom, ktorého som poznal, povedal: — Oh, zvýšia úrokové sadzby. To znamená, že ak držíme dlhodobý štátny dlhopis, napríklad 30-ročný dlhopis, 5-ročný dlhopis alebo 10-ročný dlhopis, cena sa zníži, pretože keď úrokové sadzby stúpnu, cena dlhopisov klesá.

Všetci, ktorých som poznal, prešli do krátkodobých štátnych dlhopisov, to znamená do štátnych pokladničných poukážok, trojmesačných štátnych pokladničných poukážok alebo možno dvojročných štátnych pokladničných poukážok, pretože nechceli znášať stratu, ktorá nastala, ak držíte 30-ku. -ročná viazanosť.

A držať 30-ročnú hypotéku je ako držať 30-ročný dlhopis. Zrazu sa úrokové sadzby zvyšujú, ale vy držíte cenný papier, hypotéku alebo dlhopis, ktorý platí veľmi nízky úrok a ktorého cena klesla o 30 %, možno až o 40 %.

Teraz to znamená, že ak ste banka a máte vkladateľov a vaše aktíva sú znížené v trhovej cene o 40 %, čo budete robiť, ak sa vaše vklady neznížia? Máte zápornú hodnotu vlastného imania.

No, takmer každá banka v krajine sa dostala do negatívnej kapitálovej pozície, pretože všetky banky poskytli dosť dlhodobé pôžičky.

A keď Federálny rezervný systém zvýšil úrokové sadzby, znížilo to cenu hypoték, ktoré banky držali, cenných papierov štátnej pokladnice, ktoré banky držali. Toto všetko išlo dole.

Teraz, po páde banky Silicon Valley, napríklad Yves Smith Nahý kapitalizmus, ktorá je mojou obľúbenou finančnou stránkou na sledovanie týchto vecí, povedala: „Silicon Valley Bank len beznádejne zle spravovala svoje portfólio, keď si držala tieto dlhodobé vládne dlhopisy. Prečo to urobili?

No, tu je dôvod, prečo to urobili. Predstavte si, čo by sa stalo, keby Silicon Valley Bank alebo ktorákoľvek banka v Amerike konala rovnako ako súkromné osoby, ktoré presúvajú svoje osobné dôchodkové účty alebo svoje osobné finančné účty do krátkodobých pokladníc.

Všetci by začali predávať svoje 30-ročné hypotéky alebo iné dlhodobé hypotéky. To by samo o sebe spôsobilo pád ceny 30-ročných hypoték.

Ak by predali svoje 30-ročné štátne dlhopisy a povedali by: – No, mali by sme sa radšej presunúť do krátkodobých štátnych dlhopisov, predstavte si, že keby sa všetky banky rozhodli, počuli by sme, čo povedal Federálny rezervný systém. zvýšiť úrokové sadzby na 4 % a znížiť hodnotu týchto cenných papierov o 30 alebo 40 %. Poďme ich všetci vyhodiť.

No, akt ich predaja by spôsobil pokles cien do bodu, v ktorom by skutočne okamžite vyniesli tieto 4 %. Je zrejmé, že môžu urobiť veľmi málo.

Je to preto, že financie a úvery v Spojených štátoch sú privatizované.

Kríza, ktorou dnes prechádzame, nie je typom krízy, ktorú by Čína zažila, pretože Čína urobila z peňazí, úverov a bankovníctva verejnú službu.

V Spojených štátoch je všetko sprivatizované a jeho časť podlieha bilančným obmedzeniam: Čo robíte, ak úrokové sadzby stúpnu, hodnota vašich aktív klesá, zatiaľ čo vaše pasíva, to je to, čo dlhujete vkladateľom, pokračuje vysoko?

No, niektoré noviny povedali: „No, prečo Silicon Valley Bank a iné banky jednoducho nevyužili opciu a nezaistili sa?

Inými slovami, návrh znel: — No, ak viete, že budete mať hypotéku vo výške 100,000 60,000 USD, ktorá bude mať hodnotu 4 60,000 USD, prečo jednoducho nedostanete niekoho, kto by vám to zaručil o dva roky, keď Fed zvýši úrokové sadzby na 100,000 %, stále môžete ísť za protistranou, ktorá drží derivát, a povedať: - Dobre, teraz to má hodnotu len XNUMX XNUMX dolárov. Chcem, aby si mi za to zaplatil XNUMX XNUMX dolárov.

No, ako nájdu hlupáka, ktorý by do toho išiel?

Pretože banky, ktoré píšu deriváty a futures a opcie, čítajú aj noviny a všetky čítajú, že Federálny rezervný systém hovorí, že zvýši úrokové sadzby na 4 % a zníži hodnotu aktív len na približne 60 %.

Tak by povedali: — Jasné, napíšeme to. Budete nám musieť dať hypotéku 100,000 40,000 dolárov. To vás bude stáť XNUMX XNUMX dolárov za poistenie.

Inými slovami, nikto nechce prísť o peniaze. A faktom je, že ktokoľvek držal tieto dlhodobé cenné papiere, prišiel o peniaze.

No a presne toto sa stalo sporiteľniam a pôžičkám v 1970. rokoch, v 1980. rokoch. Banky nemohli nič robiť.

Banky dokázali prežiť niekoľko rokov aj napriek tomu, že Fed zvyšoval úrokové sadzby na 4 %.

Banky povedali: „No, existuje len jeden spôsob, ako sa môžeme vyhnúť skutočnosti, že naše aktíva sú oveľa menšie ako naše pasíva, a to tak, že si tam ponecháme vklady. Zaplaťme vkladateľom to, čo sme platili celý čas, 0.2 %.

— Dúfame, že naši vkladatelia sú naozaj, naozaj hlúpi a zotrvační, a je také ťažké zmeniť bankový účet a vybrať peniaze a kúpiť si vládny cenný papier na krátke obdobie alebo kúpiť iný finančný cenný papier. Možno nás práve táto zotrvačnosť zachráni a nikto nič neurobí.

— Ale musíme dostať naozaj hlúpych ľudí, ktorí budú riadiť Federálny rezervný systém, ktorí si neuvedomujú, že banky sú insolventné. Musíme pre Fed získať ľudí, ľudí z oblasti public relations, ako Paul Krugman, ktorý povedal: - Žiadny problém. Všetko bude v poriadku. Náš finančný systém je skvelý. Niet sa čoho báť.

A pokiaľ vám Fed povie, že nie je problém a noviny hovoria, že úrokové sadzby stúpajú, zabudnite na skutočnosť, že keď úrokové sadzby stúpajú, cena hypoték a dlhopisov klesá.

Ak môžete ignorovať tento základný súvahový fakt, vkladatelia budú celkom radi, keď zarobia svojich [0.2 %] na svojom sporiacom účte, hoci ktokoľvek šikovný už vybral svoje peniaze z banky a investoval do vládnych cenných papierov, ktoré sú s výťažkom 4 %.

Teraz poznám veľa ľudí, mojich priateľov, ktorí vybrali svoje peniaze z banky a investovali do dvojročných štátnych dlhopisov alebo krátkodobých fondov peňažného trhu, a dostávajú 4 %. Prečo by preboha nechávali peniaze v bankách?

Silicon Valley Bank a New York Bank, ktoré práve zanikli, zanikli najmä preto, že sa starajú o najbohatších vkladateľov, vkladateľov s vysokými príjmami.

A ak ste bohatý vkladateľ, ste dosť bystrý na to, aby ste to vedeli, — No, keď sa banky presunú do záporného vlastného imania, nedokážu pokryť vklady. Radšej by sme teraz mali vybrať naše vklady. A namiesto zarábania 0.2 % chceme zarobiť aj 4 %. To je to, čo pre nás urobil Federálny rezervný systém.

Federálny rezervný systém sa teda počas kvantitatívneho uvoľňovania zatiahol do kúta. Znížením úrokových sadzieb takmer na nulu Fed zaručil, že ak sa niekedy vzdialite z tejto pozície, ak niekedy prekročíte Obamovu politiku záchrany bánk nafukovaním kapitálových trhov, potom budete riadiť kapitál. trhy v konkurze, platobnej neschopnosti.

Takže teraz konečne čelíme platobnej neschopnosti, ktorej sa Obama, Trump a Biden mohli na začiatku vyhnúť. A je to len siedmak, no, možno aj ôsmak mohol počítať.

Každý, kto porovná trhovú cenu bankových aktív s obstarávacou cenou a uvedomí si, že banky stratili 30 alebo 40 % hodnoty svojich aktív, ich vklady sú vysoké, každý, kto to robí, povie, vyberme naše peniaze banky a zarobiť oveľa viac peňazí nákupom vládnych dvojročných bankoviek alebo desaťročných pokladničných poukážok a uzamknúť si tieto vysoké úrokové sadzby už teraz.

A presne to sa deje. A v novinách sa píše: — No, to je také prekvapenie. Kto to mohol tušiť?

A samozrejme to presúvajú do bánk ako Chase Manhattan alebo Citibank, ktoré skutočne, ako povedala Pam Martensová, sú sériovými zneužívateľmi a porušovateľmi predpisov.

Samozrejme, že sa tam sťahujú, pretože vláda hovorí: — Žiadny bankový vkladateľ, žiadny finančný investor nepríde o žiadne peniaze. Sľubujeme vám, že o peniaze príde ekonomika, nie banky, nie finančný sektor.

— Sľubujeme vám, že ak budeme musieť zaplatiť viac peňazí na podporu finančného sektora, sme ochotní znížiť sociálne zabezpečenie. Sme ochotní zbaviť sa Medicaida a Medicaida.

— Zbavíme sa sociálnych výdavkov, pretože ekonomika potrebuje, aby banky neprišli o žiadne peniaze, pretože pre nás politikov sú to naši prispievatelia na kampaň. Oni sú tí, pre ktorých skutočne pracujeme. Oni sú tí, ktorých chránime. To je naša úloha politikov.

A je úžasné, že nikto len tak nevyjde a nehovorí to, okrem niekoľkých ľudí, ktorým sa New York Times, Washington Post a zvyčajných podozrivých vyhýbajú, keď sa hovorí, že v tom nie je žiadny problém.

Tak prečo idú do Chase?

Pretože vláda povedala: „Nezáleží na tom, koľko peňazí banky stratia, aj keď sú Chase a Citibank insolventné, pretože napokon majú dlhodobé hypotéky, majú dlhodobé pôžičky, majú dlhodobé cenné papiere, ale bez ohľadu na to, vytvoríme dostatok peňazí, aby sme ich zachránili.

No o akých peniazoch hovoríme?

To, čo tlačí hore všetky ceny hypoték a akcií a vládnych dlhopisov, ktoré banky držia, bolo kvantitatívne uvoľňovanie v hodnote 9 biliónov dolárov. Aby sa banky zo straty úplne vyrovnali, vláda bude musieť zrazu vytvoriť ďalších 9 biliónov dolárov.

Celá ekonomika sa nepohne len do toho, čo pán Powell nazýva recesiou, ale do hlbokej depresie, totálneho finančného kolapsu.

A to je zrejme, je takmer nepredstaviteľné, že sa to môže stať, ale pokiaľ vláda povie, že žiadny bankový vkladateľ nepríde o peniaze, vláda bude platiť. Nuž, niekto musí prísť o peniaze a kto si myslíte, že to bude, či už Bidenova administratíva alebo ďalšia republikánska administratíva?

Ekonomika príde o peniaze. Toto nie je len katastrofa zlého hospodárenia Fedu, pretože Fed riadi finančný systém, ktorý bol sprivatizovaný a sfinalizovaný a dlh využívaný do bodu, kedy je to neudržateľné.

A vláda a médiá nečelia skutočnosti, že existujúci dlh nad bankovým systémom a finančným systémom a súkromným kapitálom, že toto všetko je neudržateľné, a my sme sa dostali do bodu neudržateľnosti.

Nuž, ak ôsmaci vidia, že banky sú insolventné, dokonca aj investori a dokonca aj niektorí ekonómovia môžu robiť matematiku a vidieť, akí sú insolventní, a uvedomia si, že by sme si mali radšej vziať peniaze a utiecť.

Takže teraz máte najbohatšie 1% krajiny, ktoré im berie peniaze a beží, a to je to, čo spôsobuje tento problém.

Môžete očakávať, že 1 % najbohatších prispeje veľkou mierou k prezidentskej kampani v roku 2024.

BEN NORTON: Veľmi dobre povedané. A Michael, chcem zdôrazniť, ako to zdôrazňuje regulačné zachytenie.

Hovorili ste teda o tom, ako v podstate pre banky pracujú takzvaní regulátori.

Teraz je iróniou, že, ako zdôraznil Wall Street na Parade, Banka JP Morgan bola regulátormi ohodnotená ako najrizikovejšia banka v Spojených štátoch. Je to aj najväčšia banka a práve pohltila prvorepublikovú banku.

Teraz to tiež porušuje protimonopolné zákony. To je neuveriteľné.

Takže vláda USA nielenže ďalej posilňuje a rozširuje túto rizikovú banku, ale protimonopolné zákony hovoria, že finančná inštitúcia, ktorá vlastní viac ako 10 % všetkých poistených vkladov v USA, nemôže ďalej expandovať a kúpiť ďalšiu banku.

Je zrejmé, že JP Morgan, ako najväčšia banka, má výrazne viac ako 10 % poistených vkladov v USA. Takže teraz rastie ešte viac, v rozpore s protimonopolnými zákonmi o účtovníctve.

A opäť chcem zdôrazniť túto skutočnosť, že fond poistenia vkladov FDIC mal podľa jeho podaní na konci roku 2022 128 miliárd dolárov. A len za dva mesiace minul už 35 miliárd dolárov.

Takže asi jedna štvrtina celého fondu poistenia vkladov na záchranu týchto bánk, Silicon Valley Bank, Signature Bank, First Republic Bank. A teraz vidíme, ako sa táto kríza šíri ďalej.

Kto teda sleduje strážnikov? Kto reguluje regulátory? Samozrejme, že pracujú pre banky.

MICHAEL HUDSON: Myslím, že vám uniká zmysel hádzať vinu na regulátorov. Problém nie je v tom, že banky kontrolujú regulátory a regulačné zachytávanie. Zajali vládu. A je to vláda, ktorá menuje regulátorov.

Takže nemôžete viniť len regulátorov, pretože ak vládu chytil finančný sektor, potom len vymenujú nových regulátorov, ktorí šli na rovnakú obchodnú školu a mali vymyté mozgy v rovnakom neoliberálnom “ Chicago School“, ktorá by robila presne to isté, čo teraz robia regulátori.

Regulačné orgány môžu regulovať len v rámci existujúceho právneho systému a existujúceho politického systému. Nemôžu zmeniť politický systém. A problém je sám o sebe systémový.

Existujúci finančný systém nemôže prežiť tak, ako je teraz štruktúrovaný, pretože akékoľvek zvýšenie úrokových sadzieb vedie k platobnej neschopnosti bánk.

A vláda povedala: — Nebudeme podporovať malé banky, nebudeme podporovať miestne komerčné banky ani menšie výnosové banky. Nie sú našimi prispievateľmi do kampane.

— Vieme, kto sú prispievatelia do kampane. Citibank, Chase Manhattan, to sú veľké finančné firmy a súkromné kapitálové firmy.

Takže vláda v podstate oznámila, že ak chcete mať svoje peniaze v bezpečí, presuňte ich do jednej z piatich veľkých systémovo dôležitých bánk. „Systémovo dôležitá“ znamená, že je to banka, ktorá riadi vládnu politiku finančného sektora vo svoj prospech.

A chcete byť súčasťou systému, kde banky, [v ktorých] máte svoje vklady, majú kontrolu nad tým, kto bude zvolený vo vláde, aby menoval, kto sa stane regulátorom Federálneho rezervného systému a rôznymi regulátormi bankových agentúr.

To je to, čo prezident Biden hovorí, že je kľúčom k americkej demokracii. Neuvedomujúc si sémantický terminologický rozdiel medzi demokraciou a oligarchiou.

BEN NORTON: Áno, veľmi dobre povedané. A už som spomenul, obaja sme tu niekoľkokrát spomenuli, Wall Street na prehliadke, úžasný finančný blog od Pam Martensovej a Russa Martensa.

Vrelo odporúčam každému pozrieť si ich web. Už som ich pozýval, ale žiaľ, rozhovory nerobia.

Ale Michael, vydali ďalší článok, ktorý diskutoval o 247 biliónov dolárov v derivátoch ktorým je vystavených 25 amerických bánk.

A špekulovali, že jedným z dôvodov bolo v marci to, že tieto veľké banky, 11 veľkých bánk v USA, uložili 30 miliárd dolárov do First Republic Bank, aby sa ju pokúsili zachrániť.

Teraz, v čase, ktorý bol vykresľovaný ako tento veľký benevolentný čin týchto veľkých bánk, aby sa pokúsili zabrániť úpadku prvorepublikovej banky.

Wall Street on Parade však špekuluje, že jedným z dôvodov, prečo to urobili, bola snaha zachrániť sa pred vystavením derivátom vo výške 247 biliónov dolárov.

A poukázali na to, že štyri veľké banky, ktoré najviac prispeli k snahe zachrániť prvorepublikovú banku, systémovo dôležité banky, majú 58 % z 247 biliónov dolárov v derivátoch.

To znamená, že majú deriváty v hodnote viac ako 140 biliónov dolárov. Chcem povedať, že len to číslo znie nevyspytateľne. Znie to, akoby sme hovorili o imaginárnych postavách.

Ale v podstate vidíme, že celý americký finančný systém je veľké kasíno. A existujú stávky, ktoré niekoľkonásobne prevyšujú celkový HDP USA v bankovom systéme USA.

Chcem povedať, čo sa stane s týmito derivátmi?

MICHAEL HUDSON: No, v [mojej knihe] opisujem, čo sa stalo predtým Zabíjanie hostiteľa. Pamätajte si, keď Grécko zvolilo stranu Syriza, a bolo zrejmé, že Grécko nedokázalo zaplatiť zahraničný dlh vo výške 50 miliárd dolárov, ktorý malo.

A nastupujúca vláda, Varoufakis a ďalší tlačili, že musíte spísať dlhy.

A Európska centrálna banka bola pripravená odpísať dlhy. Šéf MMF poukázal na to, že grécki miliardári mali v skutočnosti 50 miliárd dolárov z vlastných peňazí ukrytých vo Švajčiarsku, z peňazí na vyhýbanie sa daňovým povinnostiam.

A týchto 50 miliárd dolárov mohla vláda schmatnúť a použiť na splatenie zahraničného dlhu Grécka.

Už sa chystali spísať dlh, keď prezident Obama poslal svojho ministra financií Tima Geithnera. Obama predniesol prejav, Geithner vystúpil s prejavom. Citujem ich v Killing The Host.

Povedal Európe: „Nie, nie, nemôžete dovoliť Grécku, aby tieto dlhopisy skrachovali a nesplácali, pretože americké banky tak stavili na deriváty, že by prišli o peniaze a vy, Európania, musíte o peniaze prísť. , nie Amerika. Takto funguje naša demokracia.

A tak Európania povedali: „Dobre, prinútime Európu stratiť peniaze, prinútime Grécko zbankrotovať, len aby vaše americké banky, ktoré prispeli najviac peňazí na prezidentskú kampaň pána Obamu, nemuseli stratiť. jeden cent na ich zlé deriváty, pretože teraz sú to dobré deriváty, pretože sme zničili grécku populáciu, aby sme vám pomohli.

Toto bol pravdepodobne najkrutejší zo všetkých Obamových činov, okrem zničenia Líbye.

To, čo sa stalo Grécku za vlády Syriza a bankrotu, je presne to, čo sa dnes deje v oveľa väčšom rozsahu.

Úlohou ministra financií je chrániť veľké banky.

A pani Yellen povedala: „Tak ako podporujeme neudržateľných porazených na Ukrajine, budeme podporovať neznesiteľných porazených, zdanlivo, v amerických bankách.

— Urobíme všetko pre to, aby veľké banky neprišli o peniaze, aj keď uzavreli zlú stávku, stávku, ktorá by stratila všetky peniaze, stávku, ktorá by ich priviedla do platobnej neschopnosti, stávku, ktorá by viedli k tomu, že ich prevzala FDIC a zmenila ich zo súkromnej banky na vládnu banku.

— Zabránime tomu, lebo to by bol socializmus. A to je to, proti čomu bojujeme v Amerike, rovnako ako proti tomu bojujeme v Európe.

Takže vy máte, nebudem charakterizovať, v akom politickom systéme sa nachádzame, ale minister financií, štátna pokladnica ako celok, bola rovnako zajatá finančným sektorom ako Federálny rezervný systém.

A vy sa v tomto chcete pozerať na štátnu pokladnicu ako na tých zlých. Chcete sa pozrieť na ľudí, ktorí pracujú pod pani Yellenovou.

A myslím si, že Pam Martensová to dáva veľmi jasne najavo, keď prejde všetkými tými manévrovacími schopnosťami súvahy.

Keď mám otázku, zavolal som jej, aby som ju požiadal o vysvetlenie. Teda, máš pravdu. Jej stránka je v tomto prípade hlavnou stránkou.

Záverom teda je, že celá americká ekonomika je obetovaná bankám, ktoré uzatvárali stávky, a boli to zlé stávky.

Ich stávky sa pokazili a štátna pokladnica ich zachránila so slovami: „Aj keď urobíte zlé stávky, bez ohľadu na to, my vás zachránime, bez ohľadu na to, čo to bude znamenať pre ekonomiku ako celok.

To je tvrdá železná päsť finančného systému, ktorý kontroluje ekonomiku ako dnešný centrálny plánovač.

BEN NORTON: Áno, a teraz vidíme, že táto kríza, ktorú sme videli v bankovom systéme USA, sa rozširuje, najmä na stredne veľké banky.

Najnovšie správy ukazujú, že PacWest je na pokraji kolapsu. Cieľom je aj Západná aliancia a jej zásoby veľmi rýchlo klesajú.

A ešte raz, aby sme sa vrátili na Wall Street na Parade, špeciálne vyzdvihli predajcov nakrátko. Hovorí sa, že predajcovia nakrátko sa zameriavajú na tieto banky, pretože vidia, že by mohli byť ďalšími bankami, ktoré klesnú.

A snažia sa na tom zarobiť.

A na Wall Street na Parade Pam Martensová a Russ Martens tvrdili, že vláda USA ohrozuje svoju vlastnú národnú bezpečnosť, ohrozuje stabilitu finančného systému tým, že nepozastavuje krátky predaj federálne poistených bánk.

Čo si teda myslíte o tomto argumente, že predajcom nakrátko by to nemalo byť umožnené, pretože pomáhajú podnecovať krach týchto bánk, aby z neho profitovali?

MICHAEL HUDSON: No, je to niečo ako keď sa pokúsili zakázať stávkovanie na konské dostihy alebo zakázať rakety s číslami.

Banky môžu vždy vo svojej podstate uskutočniť ekvivalent predaja nakrátko. A ak to neurobia v americkej ekonomike, urobia to offshore na Kajmanských ostrovoch. Preto je veľmi ťažké niečo urobiť.

Vláda určite má peniaze na to, aby niekoho zamestnala, absolvent prvého ročníka BA v biznise by vedel povedať, čo hovoria predajcovia nakrátko.

Krátkodobý absolvent alebo samotná Pam Martensová by sa mohla pozrieť na banky a povedať, že táto banka má záporný vlastný kapitál a vláda ju môže okamžite prevziať do verejnej sféry.

Ale vláda to neurobí, pretože povedia, že to je socializmus. A socializmus, ktorý sme kedysi nazývali demokraciou, ale teraz demokraciu premenovali na socializmus, pretože si myslia, že je to zlý termín.

A oni hovoria, nie, musíme nechať vládnuť súkromné podniky. A súkromné podnikanie je hazard.

Väčšina bánk nezarobila peniaze, toľko peňazí na úrokoch, ako na kapitálových ziskoch. A najväčšie kapitálové zisky boli deriváty a predaj nakrátko a opcie.

Takže finančný sektor nie je o poskytovaní pôžičiek priemyselníkom na výstavbu tovární a zamestnávanie pracovnej sily na výrobu väčšieho množstva tovaru.

Vyrába sa na poskytovanie pôžičiek hráčom, pretože tam sa zarába väčšina peňazí. Taký je finančný systém. A charakterizovať systém, akoby bol súčasťou ekonomiky, je mytológia našej doby.

Finančný systém je mimo ekonomiky. Je to ako parazit na ekonomike, ktorý využíva vládu ako prostriedok na získavanie peňazí z ekonomiky alebo využíva svoje vlastné schopnosti vytvárať peniaze, aby zabezpečil, že vytvorí dostatok peňazí na to, aby bohaté finančné inštitúcie nemohli stratiť.

Menšie finančné inštitúcie môžu stratiť, ale to je pre vládu v poriadku, pretože veľké ryby jedia malé ryby a malé banky preberajú veľké banky.

Takže v konečnom dôsledku je logickým výsledkom, že ak existujú iba štyri alebo päť systémovo dôležitých bánk, teda bánk, ktoré nepustíme pod zem, a bez ohľadu na to, koľko stratia, v týchto bankách o svoje peniaze neprídete. no, to znamená, že hej, ľudia, vyberte svoje peniaze z miestnej banky a vložte ich do jednej z veľkých bánk, pretože tie teraz riadia veci.

To je posolstvo. A ja neviem, prečo to nepovedia noviny a médiá, alebo prečo to nepovedia samotné banky.

Prečo Chase nevytiahne jednostranový argument v New York Times a Wall Street Journal a nepovie: Hej, ľudia, všimli ste si, ako nás zachránili? Vždy nás zachránia. Tu o svoje peniaze neprídete. Vložte svoje peniaze do našej banky.

To je dobrý reklamný slogan. Prečo na to nemyslia?

BEN NORTON: No, Michael, na záver by som vám chcel dať citát od [CEO JP Morgan Chase] Jamieho Dimona.

V rozhovore pre médiá trval na tom, že keď JP Morgan prevzal First Republic Bank, povedal: „Môže existovať ešte jedna menšia, ale toto ich takmer všetko vyrieši. Táto časť krízy sa skončila."

Takže JP Morgan Chase chce, aby sme si mysleli, že sme prešli tým najhorším, že riešenie je do značnej miery vyriešené. Čo hovoríte na Jamieho Dimona?

MICHAEL HUDSON: No, všetky banky trpeli rovnakým problémom, ktorý sa začal bankou Silicon Valley a ostatnými bankami, ktoré zanikli.

Všetky banky zaznamenali výrazný pokles trhovej ceny ich hypotekárnych úverov a ich štátnych cenných papierov, a to natoľko, že pokles ich aktív vymazal ekvivalent ich čistého majetku.

Takže sú v zápornej hodnote. Sú technicky insolventné, až na to, že vláda nepožaduje od bánk, aby oznámili, aká je skutočná trhová cena vašich aktív.

To je tajomstvo. A je to tajomstvo, pretože keby ľudia videli trhovú cenu aktív a ich pasíva, videli by, že ich čisté imanie je horšie ako u priemerného bezdomovca v newyorskom metre.

A tak to jednoducho nerobia.

Faktom je, že sme stále v probléme, do ktorého sa Federálny rezervný systém namaľoval, keď prešiel na nulové úrokové sadzby. Akékoľvek zvýšenie úrokových sadzieb spôsobuje pád cien nehnuteľností a dlhopisov a implicitne cien akcií.

A ak vláda nezachráni banky, budú insolventné, ako niekto, kto vsadil majetok na dostihovej dráhe alebo v kasíne a prišiel o svoje peniaze.

Takže samozrejme [Dimon] povie, že teraz je všetko v poriadku.

Ale to znamená, že bude v poriadku, ak vkladatelia nechajú svoje peniaze v bankách a na svojich sporiacich účtoch, ktoré platia 0.2 % a nepôjdu do investičnej banky alebo makléra a nekúpia vládne fondy peňažného trhu alebo štátnu pokladnicu. účty.

Ak nepôjdu do Vanguardu alebo jednej z týchto spoločností, ktorá im zriadi účet na nákup štátnych dlhopisov alebo miestnych vládnych fondov a sú ochotní vzdať sa peňazí v bankách a nechať banky zarobiť peniaze z finančnú tieseň, nie seba, potom bude všetko v poriadku.

Ale aby boli vkladatelia bánk a verejnosť pokojní, musia byť hlúpi. A to je úloha The New York Times a The Washington Post a ďalších médií.

Musíte mať finančne hlúpu verejnosť. A najlepší spôsob, ako to urobiť, je nechať univerzitné kurzy učiť hlúpu ekonómiu, ako je to, o čom je Chicago School, ekonomické osnovy v Spojených štátoch.

Nepozerajte sa na dlhové problémy. Nepozerajú sa na problémy so súvahou. Žiadny z problémov, ktoré sa dnes vyskytujú, sa neobjavuje v ekonomických osnovách, ktoré sa ľudia musia naučiť, aby videli, ako ekonomika funguje.

Všetko je to mytológia. Je to rozprávka. A dalo by sa povedať, že je to taká povera našej doby. Nebudem to označovať za náboženstvo, aj keď mnohé banky vyzerajú ako staroveké grécke a rímske chrámy.

Je to naozaj len povera, že finančný systém funguje tak, aby pomáhal ekonomike namiesto toho, ako môžeme zarobiť peniaze na ekonomike tým, že prevezmeme vládu a zajmeme celú vládu, nielen regulátorov.

BEN NORTON: No, to je dobrá poznámka na záver. Chcem sa vám poďakovať, Michael Hudson, ekonóm a autor mnohých kníh.

Ľudia by si mali ísť pozrieť jeho webovú stránku na adrese michael-hudson.com.

A Michael je tiež spolumoderátorom show Hodina geopolitickej ekonomiky tu s Radhikou Desai.

Dám odkaz aj na jeho predchádzajúci rozhovor so mnou, kde hovorili sme o kolapse Silicon Valley Bank, Signature Bank a Silvergate Bank tento rok v marci.

Michael, to je vždy skutočné potešenie. Ďakujem, že si sa ku mne pridal.

MICHAEL HUDSON: No, ďakujem, že ma máš, Ben.

ZNetwork je financovaný výlučne zo štedrosti svojich čitateľov.

darovať