Eiga skattalækkanir að vera forgangsverkefni dagsins í dag?

Nei. Skattalækkanir veita enga varanlega lausn á neinu raunverulegu efnahagsvandamáli fyrir vinnandi fjölskyldur Bandaríkjanna, en gera sum raunveruleg vandamál enn verri.

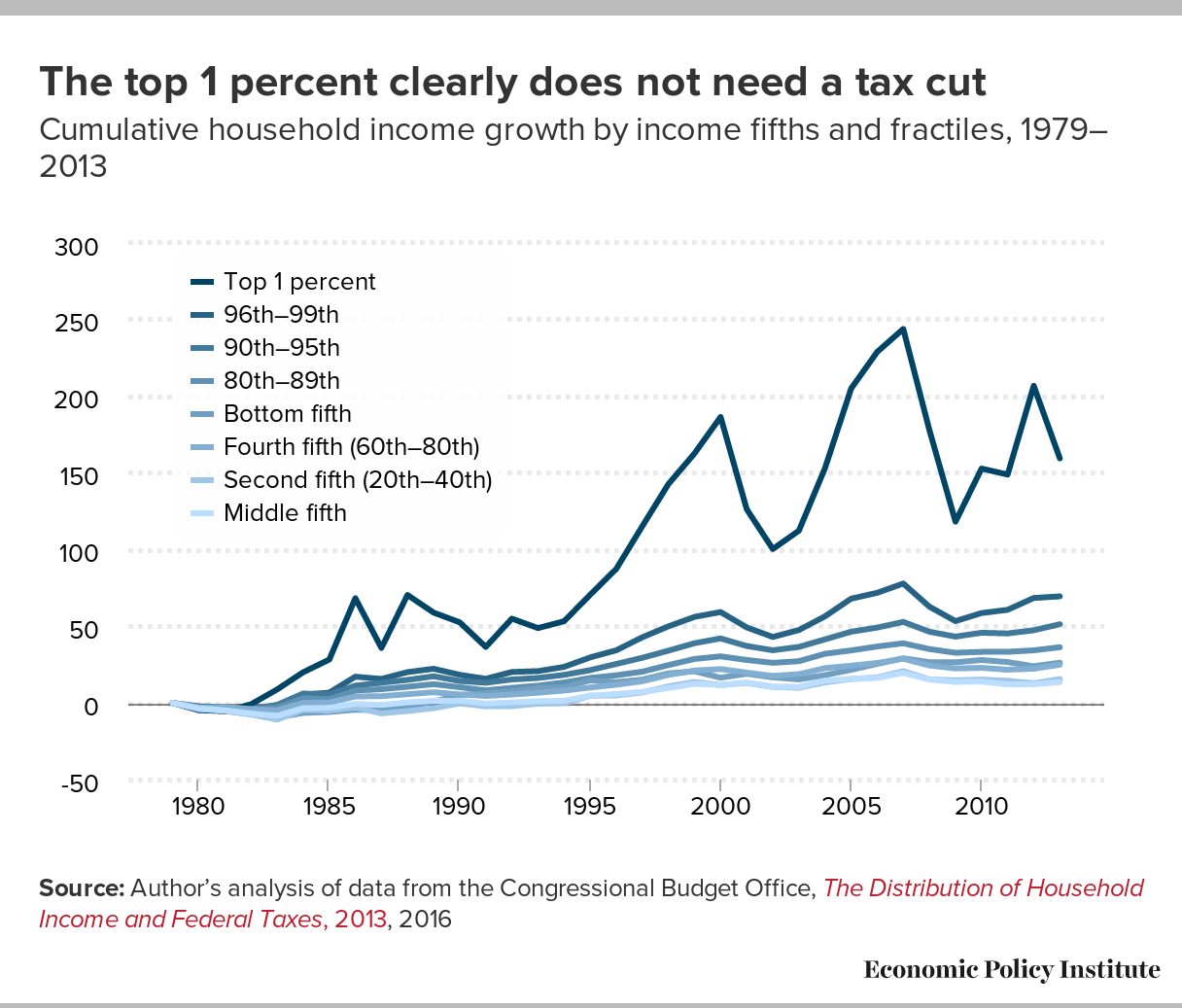

Flestar áætlanir repúblikana, þar á meðal nýja „Big 6“ ramma gefin út í lok september, forgangsraða lækkun efstu tekjuskattshlutfalla og hlutfalla sem fyrirtæki greiða.1 Þessar vaxtalækkanir myndu leiða til mikils ávinnings fyrir þá sem þegar eru ríkir, en veita lág- og meðaltekjufjölskyldum bara mola. Til dæmis Skattstefnumiðstöð áætlanir að um 50 prósent af öllum ávinningi af Big 6 tillögunni myndi renna til efsta 1 prósentsins.2 Þetta efsta 1 prósent hefur vaxið í tekjum um 160 prósent síðan 1979, samanborið við 13.6 prósenta vöxt meðal 20 prósent fjölskyldna.3 Í stuttu máli, efsta 1 prósentið þarf ekki skattalækkun, samt er þetta einmitt hópurinn sem repúblikana skattaáætlanir miða að að hjálpa.

{kind=link}

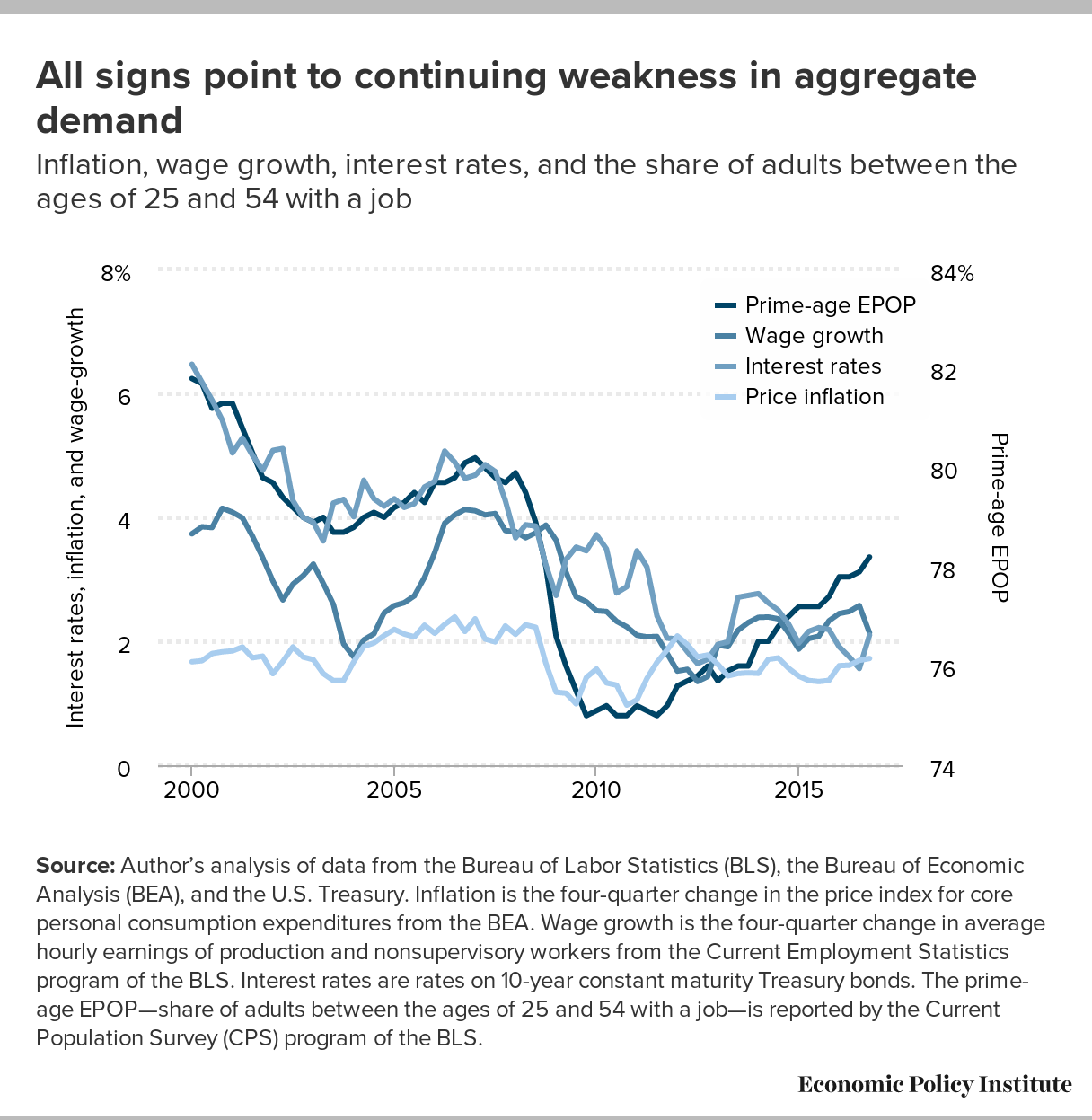

Mikilvægt er að vandamálið fyrir yfirgnæfandi meirihluta bandarískra heimila hefur ekki verið hvað skattar hafa tekið út af launum þeirra undanfarna áratugi, heldur hvað vinnuveitendur hafa ekki verið að setja í þessar launaávísanir.

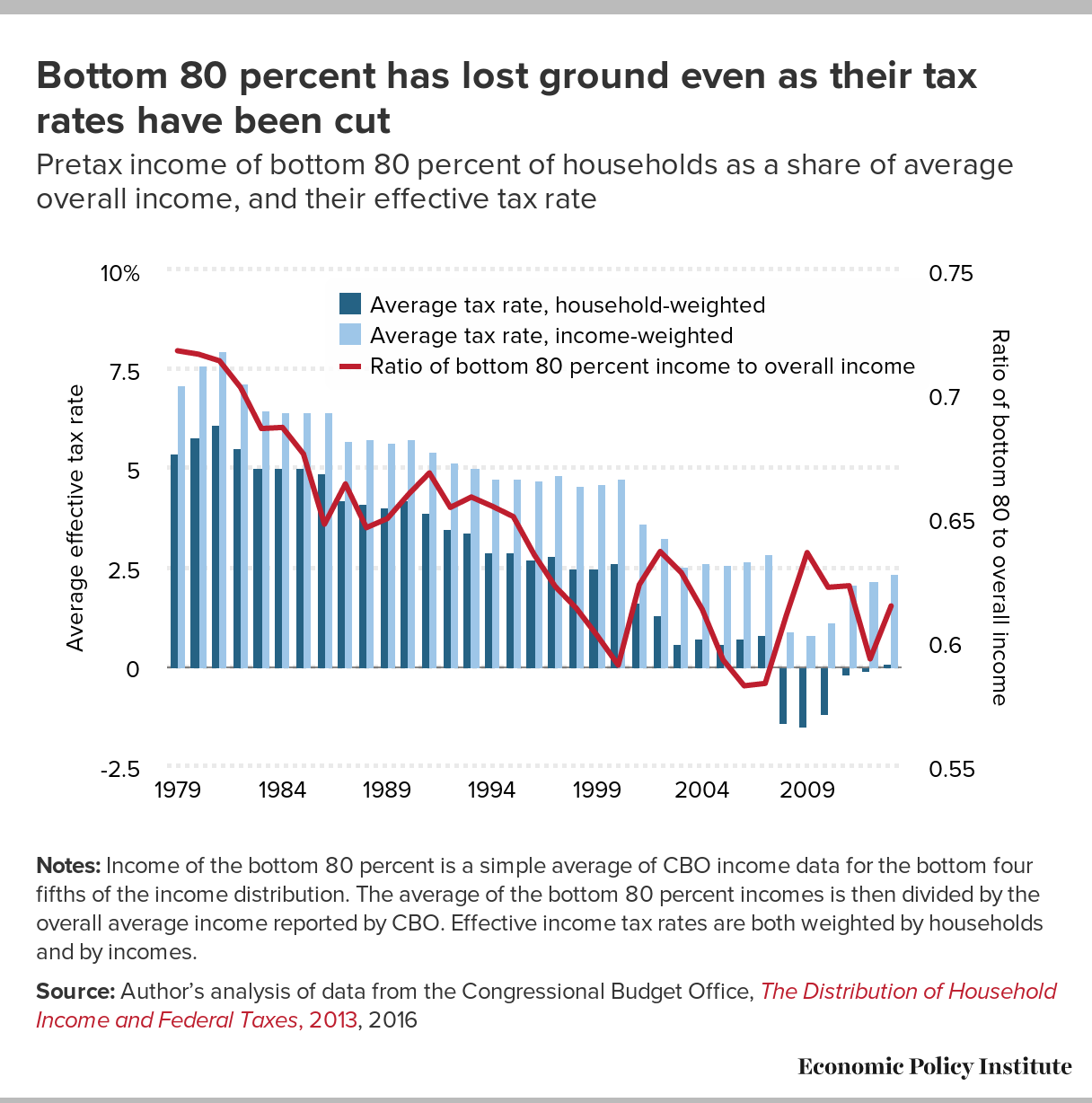

Skattar eru ekki ástæðan fyrir því að lág- og millitekjuheimili hafa orðið var við veikan tekjuvöxt á undanförnum áratugum. Árangursrík alríkisskatthlutfall fyrir neðstu 80 prósent heimila hafa fallið verulega síðan 1979.4 Þrátt fyrir þessa lægri skatta hefur tekjuvöxtur verið blóðlaus vegna margvíslegra vísvitandi stefnuákvarðana sem hafa fært efnahagslegt vald frá láglaunafólki í átt að fjármagnseigendum og stjórnendum fyrirtækja.5 Skattalækkanir fyrir hina ríku myndu bara beina auðlindum enn frekar í efsta sæti tekjudreifingarinnar og myndu einnig veita fjármagnseigendum og stjórnendum fyrirtækja enn meiri hvata til að sníða hagstjórnarreglunum til að senda meiri tekjur í leiðinni.6 Að leysa vandamálið með rýrð efnahagsábyrgð sem leiðir til næstum stöðnunar launa fyrir breiðu millistéttina ætti að vera efnahagslegt forgangsmál þingsins.7

{kind=link}

Að lokum munu skattalækkanir draga úr alríkistekjum á næstu árum á þeim tíma þegar við munum þurfa meiri tekjur til að standa við núverandi alríkisskuldbindingar um að veita Bandaríkjamönnum heilbrigðisþjónustu.

Alríkisstjórnin er stærsti einstaki greiðandi heilbrigðiskostnaðar í hagkerfinu og þessi heilbrigðiskostnaður hefur vaxið hraðar en heildarhagvöxtur í áratugi. Alríkisheilbrigðisáætlanir - Medicare, Medicaid og Affordable Care Act - eru skilvirkar og gera betur á innifalinn kostnað en einkatryggingar.8 Að skera niður þessar áætlanir væri óhagkvæmt og það sem verra er, bara færa heilbrigðiskostnaði yfir á bandaríska heimilisfjárhag. Í stuttu máli eru Medicare, Medicaid og ACA dýrmætar fjárfestingar sem við ættum að fjármagna, ekki svelta af tekjum.

{kind=link}

Myndi lækkun fyrirtækjaskatta efla bandarísk störf?

Nei. Skattalækkanir fyrirtækja eru um það bil versta ríkisfjármálatæki sem við höfum til að efla atvinnuvöxt.

Í hagkerfi sem er takmarkað af of hægum útgjöldum (eða skorti á heildareftirspurn, í hrognamáli hagfræðinga), skattalækkanir geta í orði aukið eftirspurn með því að hækka tekjur (eftir skatta) og fá heimilin til að eyða meira. En megnið af skattalækkunum fyrirtækja myndi koma ríkustu Bandaríkjamönnum til góða og þessi heimili eru mun ólíklegri til að eyða dollara til viðbótar fyrir hvern dollara í skattalækkanir en heimili með lágar eða meðaltekjur. Í einföldu máli má segja að eyðsla ríkra heimila sé ekki bundin af of lágum tekjum, þannig að það að gefa þeim meiri tekjur leiðir lítið til aukinna útgjalda.

Ef þingið vill ýta undir eftirspurn og skapa störf með breytingum á ríkisfjármálum ætti það annað hvort að miða skattalækkanir á lág- og millitekjufjölskyldur eða auka útgjöld beint. Þessi tilmæli eru greinilega staðfest af öllum alvarlegum efnahagslegum sönnunargögnum: í röðun á Breytingar í ríkisfjármálum byggðar á því hvað það er mikið fyrir peninginn - hversu mörg störf þau skapa - vaxtalækkanir fyrirtækja eru nálægt neðst á listanum.9

Myndi lækkun fyrirtækjaskatts auka fjárfestingu eða laun í Bandaríkjunum?

Nei. Fyrirtæki eru ekki að fjárfesta í hlutum sem gætu aukið laun með því að gera starfsmenn afkastameiri (verksmiðjur og tæki, tækni, rannsóknir) vegna ónógrar eftirspurnar, ekki vegna þess að þeir hafa ekki hagnað til að fjárfesta eða vegna þess að þeir standa frammi fyrir háum vöxtum .

Ef vöxtur hagkerfisins er ekki takmarkaður af of hægum útgjöldum, þá eru fræðileg rök fyrir því að vaxtalækkanir fyrirtækja gætu aukið vöxt með því að hvetja til fjárfestinga sem auka framleiðslugetu hagkerfisins ("framboðshliðaráhrif"). Hins vegar benda raunveruleikagögn dagsins eindregið til þess að þetta fræðilega tilfelli muni mistakast.

Rökin fyrir því að vaxtalækkanir fyrirtækja myndu auka fjárfestingu í verksmiðjum og búnaði eru háð langri keðju áhrifa. Hér er hvernig það myndi virka fræðilega. Í fyrsta lagi, með því að auka ávöxtun eftir skatta til að eiga fjármagn eins og hlutabréf og skuldabréf, fá vaxtalækkanirnar heimili til að spara meira. Næst dregur þetta aukna framboð sparifjár niður vexti í hagkerfinu. Þetta vaxtafall fær síðan fyrirtæki til að taka meira lán til að fjárfesta í verksmiðjum og búnaði. Nýju fjárfestingarnar í verksmiðjum og búnaði gefa starfsmönnum betri tæki til að vinna störf sín, auka framleiðni og þannig (eins og margir gera ráð fyrir) vélrænt hækka laun.

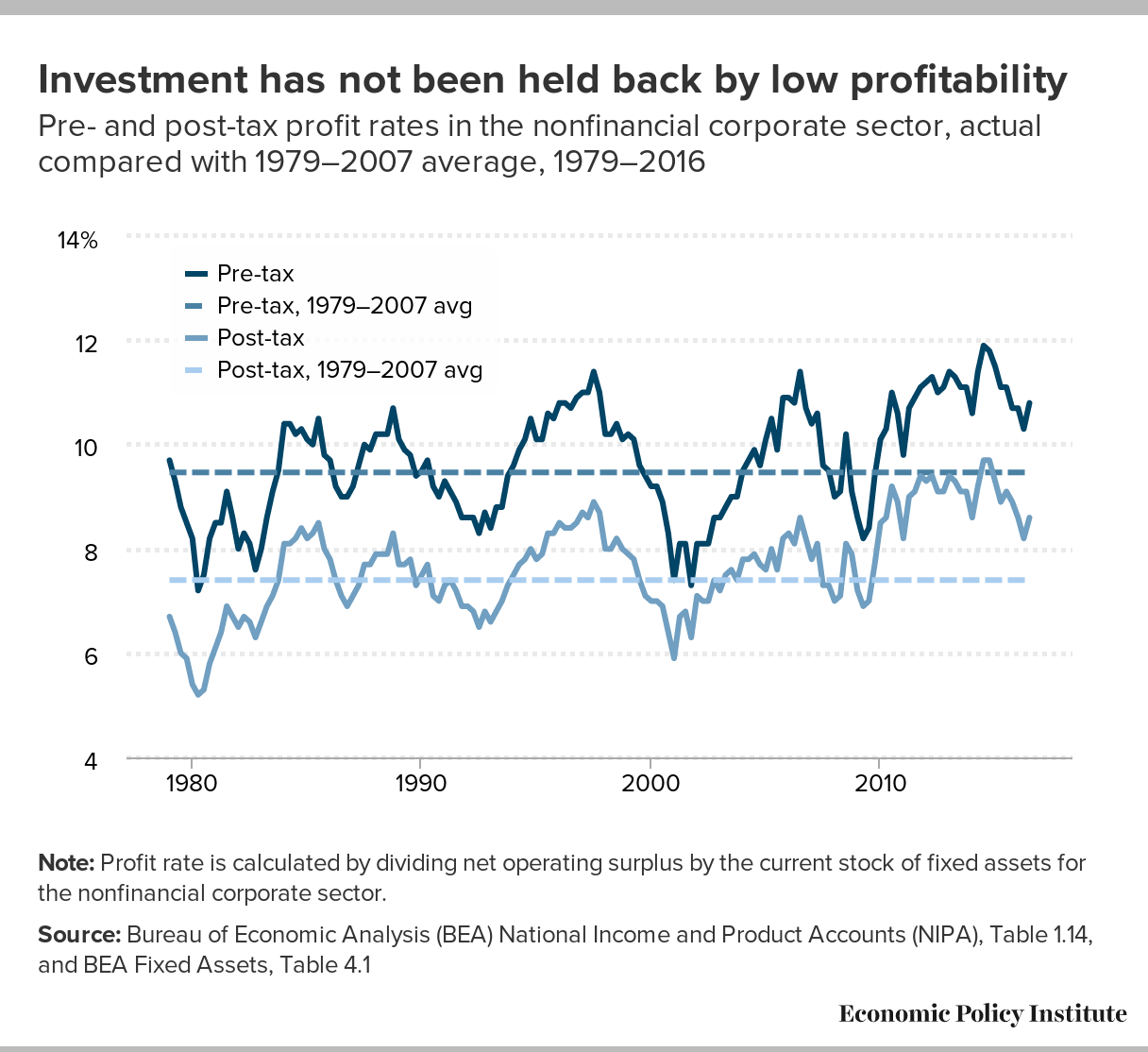

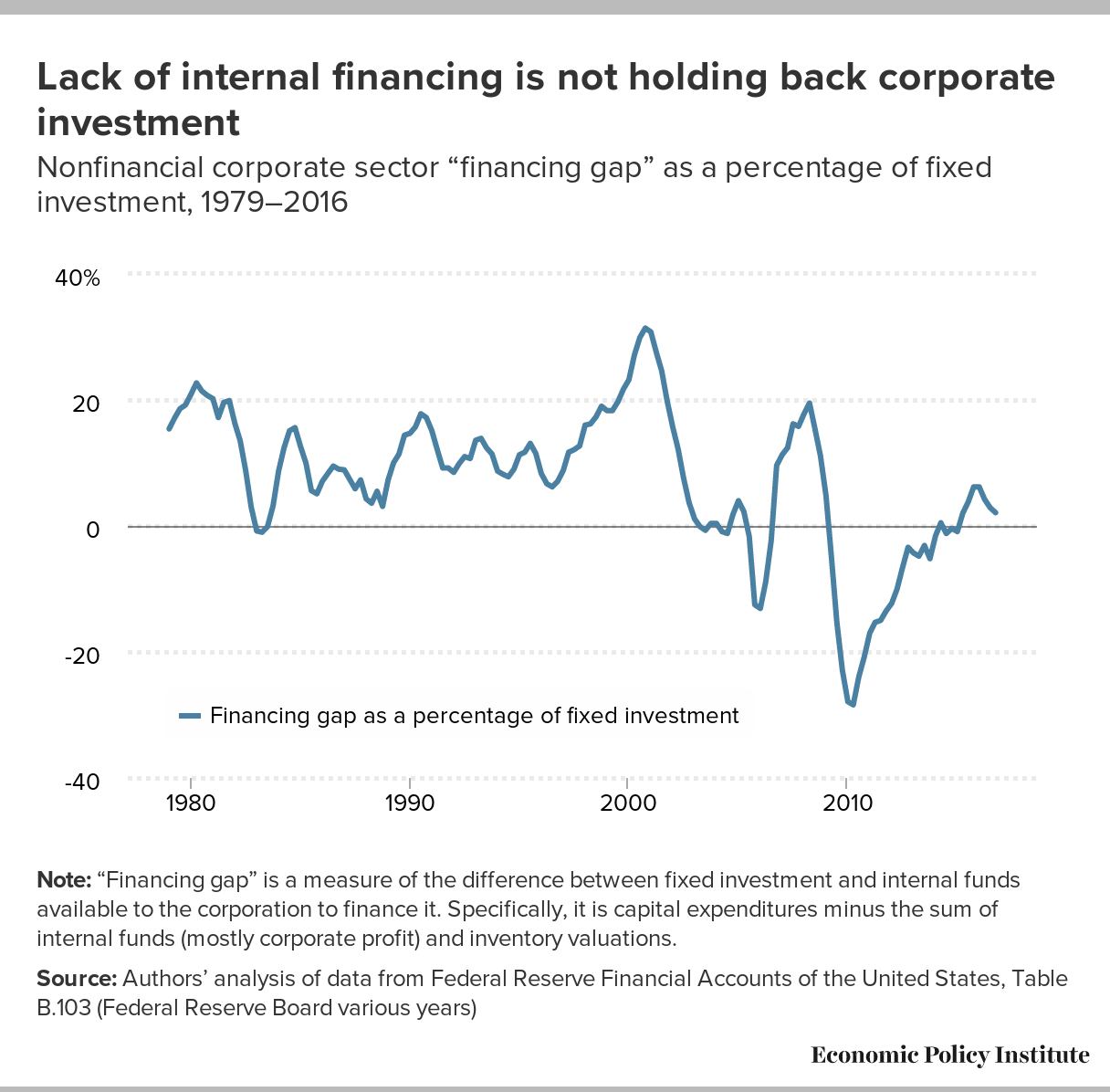

En næstum hver einasti hlekkur í þessari keðju bilar þegar hann stendur frammi fyrir raunverulegum gögnum nútímans. Fyrir það fyrsta, hagnaðarhlutfall fyrirtækja eftir skatta áfram sögulega hækkuð, aðeins niður frá sögulegu tindum sem þeir náðu á undanförnum árum.10 Samt hafa þessir hærri vextir ekki tengst hraðri fjárfestingu í verksmiðjum og búnaði undanfarin ár. Að öðru leyti búum við ekki við aðstæður þar sem skortur sparnaður leiði til hárra vaxta og dregur þannig niður fjárfestingar. Sparnaður fyrirtækja er mikill11 og vextir eru enn mjög lágir12 miðað við söguleg gögn. Sambland af lágum vöxtum og lágum fjárfestingum með háum hagnaðarhlutföllum gefur óvenju sterkt merki um að takmörkun fjárfestingar sé dræm eftirspurn en ekki ófullnægjandi sparnaður. Þetta þýðir að stefnubreytingar sem draga úr útgjöldum (neyslu) til að auka sparnað eru í raun líkleg til að hægja á vexti, ekki auka hann.

{kind=link}

{kind=link}

Og það eru enn meiri grundvallarvandamál með rökfræði „skattalækkunar mun auka sparnað“ hlekkinn í keðjunni. Þó að vaxtalækkanir fyrirtækja geti aukið heimilanna sparnað, draga þeir ótvírætt úr opinber sparnað með því að auka fjárlagahalla sambandsins. Þetta gerir áhrif þeirra á heildarsparnað þjóðarbúsins (viðkomandi mælikvarði til að hafa áhrif á vexti) þvott í besta falli. Þannig að vaxtalækkun fyrirtækja ein og sér mun ekki auka sparnað nema samfara útgjaldalækkunum eða öðrum skattahækkunum.

Að lokum, jafnvel þótt ófullnægjandi sparnaður væri vandamálið og einhvern veginn skattalækkanir fyrirtækja gerði auka fjárfestingar í verksmiðjum og búnaði og auka framleiðni, þetta tryggir samt ekki að laun fyrir yfirgnæfandi meirihluta bandarískra starfsmanna myndu hækka. Laun yfirgnæfandi meirihluta bandarískra starfsmanna hættu að hækka samhliða framleiðni fyrir áratugum.13 Starfsmenn eru verðmætari en fyrirtæki borga þeim ekki meira. Rofið milli framleiðniaukningar og launahækkana er afleiðing af vísvitandi stefnuákvörðunum sem hafa rýrt samningsgetu launafólks.14 Lækkun fyrirtækjaskatta er ekki lausnin sem mun snúa þessari þróun við.

Er það vandamál að skattalækkanir (þar á meðal vaxtalækkanir fyrirtækja) bæta við fjárlagahalla sambandsins?

Já og nei. Uppörvun hallans er vandamál fyrir talsmenn skattaáætlunarinnar vegna þess að hún ógildir fullyrðingar þeirra um kosti skattalækkana. Þó að sannanir í raunveruleikanum sýni að halli sé ekki brýnt efnahagslegt vandamál, skapar halli oft (að mestu afvegaleiddan) pólitískan þrýsting til að skera niður útgjöld til dýrmætra verkefna sem eru mikilvæg fyrir vinnandi fjölskyldur Bandaríkjanna, svo sem almannatryggingar, Medicare, Medicaid og Affordable Care Act. .

Talsmenn skattalækkana fyrir rík heimili og fyrirtæki halda því oft fram að þær myndu auka fjárfestingu, framleiðni og laun. En þetta væri aðeins rétt ef skattalækkanirnar (sérstaklega niðurskurðurinn á fjármagnstekjum) ýta undir sparnað, lækka vexti og hvetja fyrirtæki til að fjárfesta í verksmiðjum og tækjum. En jafnvel þótt skattalækkanirnar yrðu til þess að ýta undir hækkun á heimilanna sparnað, mundu þeir einnig draga ótvírætt úr opinber sparnað með því að auka fjárlagahalla sambandsins. Þannig að skattalækkanir einar og sér geta ekki virkað eins og talsmenn þeirra halda fram – á móti skerðingunum þarf annaðhvort að hækka aðra skatta eða niðurskurð útgjalda til að óvirkja áhrif þeirra á sparnað hins opinbera. Þessi staðreynd er ástæðan heiðarleg viðleitni til að „marka“ áætlanir eins og nýlega „Big 6 tillagan“, studd af Trump-stjórninni, finna reglulega að áætlanirnar munu í raun draga úr vexti og atvinnusköpun.15

Miðað við raunveruleg gögn í dag er ljóst að fjárlagahalli sambandsríkisins eru ekki brýnt efnahagsvandamál nú og eru ekki líkleg til að verða vandamál til skamms eða meðallangs tíma.16 Ríkisfjármálastaða bandaríska hagkerfisins er í grundvallaratriðum traust. Langtímavextir og verðbólga eru áfram lág. En ef skattalækkanir fyrir auðmenn fæða „hallahysteríu“ sem sýkja svo mikið af stefnumótun Beltway, myndi þetta skapa vandamál. Í hagkerfi hins slaka eftirspurnar í dag, mun allt sem sannfærir stefnumótendur um að skera niður útgjöld til verðmætra verkefna ekki aðeins skaða fjölskyldurnar sem treysta á þessi forrit heldur draga á langinn vöxt og lengja áralanga mistökin við að koma hagkerfinu aftur í raunverulega fulla atvinnu.

{kind=link}

Borga bandarísk fyrirtæki umtalsvert meira í tekjuskatt en fyrirtæki í jafnöldrum okkar?

Nei Bandarísk fyrirtæki eru greinilega ekki háskattlögð miðað við alþjóðleg viðmið.

Þó að lögbundið Bandarísk fyrirtækjaskattur upp á 35 prósent er í hámarki á alþjóðavísu, fyrirtæki borga í raun ekki nálægt því hlutfalli að meðaltali. Með því að nota glufur til að komast hjá því að borga fulla skattreikninga sína, borga fyrirtæki skilvirk skatthlutfall á bilinu 12.5 prósent til 21.2 prósent.17 Ein af helstu glufunum er frestun - sem gerir bandarískum fyrirtækjum kleift að borga núllskatta af hagnaði sem bókaður er erlendis (oft með snjöllum reikningsskilaaðferðum) nema og þar til hagnaðurinn sé "sendur aftur" (skilað) til eigenda í Bandaríkjunum.

Mælt sem hlutfall af heildar landsframleiðslu, borga bandarísk fyrirtæki umtalsvert minna en alþjóðlegir jafnaldrar. Árið 2015 námu tekjurnar sem aflað var með bandarískum fyrirtækjasköttum 2.2 prósent af landsframleiðslu. Að meðaltali hækkuðu önnur aðildarríki Efnahags- og framfarastofnunarinnar (OECD) 2.9 prósent af landsframleiðslu með fyrirtækjasköttum.18

Skaðar bandaríska fyrirtækjaskattalögin bandaríska starfsmenn með því að gera bandarísk fyrirtæki minna „samkeppnishæf“?

Nei. Krafan um „samkeppnishæfni“ er bara handveifandi til að dylja þá staðreynd að skattalækkanir fyrirtækja auka ekki laun eða störf fyrir bandarískt verkafólk og að áhrifavextir sem bandarísk fyrirtæki greiða eru ekki í takt við alþjóðlega jafnaldra okkar.

Þó að lækkun vaxta í Bandaríkjunum myndi gera bandarísk fyrirtæki arðbærari, myndi þessi niðurskurður ekkert gera til að efla störf eða laun fyrir bandaríska starfsmenn - með aukinni "samkeppnishæfni" eða öðrum leiðum. Hagnaður bandarískra fyrirtækja er sögulega mikill og samt sem áður eru bandarísk fyrirtæki ekki að fjárfesta mikið meira í verksmiðjum, rannsóknum og nýrri tækni.19

Lykillinn að því að skilja hvers vegna þessi röksemdafærsla um samkeppnishæfni er hreint undanhald er sú staðreynd að Bandaríkin skattleggja fyrirtæki á um allan heim grunn, sem þýðir að hagnaður er skattlagður á sama hlutfalli hvort sem hann er bókaður innanlands eða erlendis. Þannig að lækkun fyrirtækjaskatta myndi bara lækka vextina sem bandarísk fyrirtæki greiða af hagnaði hér og erlendis, sem gerir ekkert til að hvetja fyrirtæki til að setja upp verksmiðjur hér í Bandaríkjunum. Ekki nóg með það, frestunargatið gerir bandarískum fyrirtækjum kleift að forðast að borga skatta af hagnaði sem bókaður er erlendis þar til hagnaðurinn er fluttur heim til eigenda fyrirtækjanna í Bandaríkjunum. Vegna þess að frestunargatið hvetur fyrirtæki til að halda bókhaldshagnaði erlendis, er ein augljós leið til að bæta „samkeppnishæfni“ bandarískra fyrirtækjaskattalaga að draga úr hlutfalli hagnaðar fyrirtækja sem birtist erlendis með því að binda enda á frestun og krefjast þess að fyrirtæki greiði skatta sína þegar tekjurnar. er áunnið - alveg eins og bandarískar fjölskyldur gera.

Að lokum gefa sumir birgjar röksemdafærslu „samkeppnishæfni“ í skyn að bandarísk fyrirtæki gætu gert betur í því að krefjast markaðshlutdeildar á heimsvísu gegn erlendum fyrirtækjum ef fyrirtækjavextir okkar yrðu lækkaðir. En þetta væri aðeins satt ef vaxtalækkanir fyrirtækja skiluðu sér einhvern veginn í lægra verð á framleiðslu bandarískra fyrirtækja og enginn alvarlegur hagfræðingur heldur að þetta myndi gerast. Allt í allt eru fullyrðingar um að lækka ætti vexti bandarískra fyrirtækja í nafni þess að efla samkeppnishæfni Bandaríkjanna efnahagsleg snákaolía.

Þvingar bandarísk skattalög fyrirtæki fyrirtæki til að flytja höfuðstöðvar sínar til útlanda? Jafnvel þó svo væri, er þetta endilega slæmt fyrir bandaríska starfsmenn?

Nei. Skattagöt leyfa sumum fyrirtækjum að nota fjármálaverkfræði til að láta hagnaðinn líta út eins og hann hafi verið aflað erlendis, en þessi fyrirtæki eru almennt ekki að flytja raunverulegar verksmiðjur og störf til útlanda. Lausnin á þessu vandamáli um alþjóðlega skattsvik er ekki að gefast upp á innheimtu skatta; það er að loka glufum.

Núverandi bandarísk skattalög eru nú þegar svívirðilega rausnarleg við skattsvik fjölþjóðlegra fyrirtækja. Undir frestunargatinu forðast fyrirtæki að borga skatta endalaust með því að nota bókhaldsbrellur til að láta hagnaðinn virðast hafa verið bókfærður í dótturfélögum erlendis.

Frestun er ýtt undir horfur á sérstökum „skattafríum“ þegar bandarísk stjórnvöld gefa fyrirtækjum sem skila hagnaði aftur til Bandaríkjanna á tilteknu ári djúpan afslátt af skattreikningi sínum. Til dæmis, árið 2004, gerði löggjöf sem samþykkt var af þinginu fyrirtækjum kleift að greiða aðeins 5.25 prósent af hagnaði sem fluttur var heim, verulega lægri en 35 prósent lögbundið skatthlutfall. En það hefur ekki verið skattfrí á frestuðum erlendum hagnaði síðan 2004, og þetta hefur valdið því að sum fyrirtæki með mikinn aflandshagnað hafa áhyggjur af því að þau gætu í raun þurft að borga alla skatta sem þau skulda af öllum hagnaðinum sem þau hafa geymt erlendis.

Í stað þess að bíða og hætta á framtíðarþingi sem breytir skattalögum til að innheimta í raun alla skatta sem skuldaðir eru af erlendum hagnaði, taka sum þessara fyrirtækja þátt í því að gera það-sjálfur varanlegt skattaívilnun sem kallast „hvörf“. Í öfugsnúningi er bandarískt fjölþjóðlegt „keypt“ af erlendu fyrirtæki sem er nógu lítið til að upprunalega fyrirtækið geti enn haldið stjórn á nýja fyrirtækinu. Nýja, nú að því er virðist erlenda fyrirtækið, notar síðan bókhaldsbrellur til að tryggja að bandarískur skattreikningur þess sé núll.

En þessi fyrirtæki flytja almennt ekki framleiðslustöðvar og tæki og störf til útlanda; í staðinn færa þeir bara pappírshagnað. Til að setja það einfaldlega, flytja bandarísk framleiðslustörf ekki til skattaskjóla eins og Írlands eða Caymaneyjar, bókhaldslegum hagnaði eru að flytja þangað og forðast skatta, og það er lykilvandamálið sem við ættum að reyna að leysa með umbótum í skattamálum fyrirtækja.

Inversion er greinilega ekkert annað en stefna til að forðast skatta. Árið 2016 setti Obama-stjórnin fast á eina glufu sem fjölþjóðafyrirtæki nota til að krefjast skattasparnaðar þegar þeim hefur verið snúið við. Sjá, fyrirhuguð viðsnúningur af Pfizer var strax stöðvuð.20 Það þýðir ekkert að láta eins og þú sért keyptur ef þú þarft bara að borga skatta samt.

Þurfa eigendur lítilla fyrirtækja að lækka skatta til að jafna samkeppnisstöðu við stærri fyrirtæki?

Nei. Rök um umbætur í skattamálum fyrirtækja gefa oft villandi í skyn að það sé a „skatthlutfall smáfyrirtækja“ sem hægt væri að lækka til að hjálpa eigendum lítilla fyrirtækja. Það er enginn skattakóði fyrir smáfyrirtæki í Bandaríkjunum.

Lítil fyrirtæki í Bandaríkjunum eru ekki skattlagðar á viðskiptastigi, á meðan fyrirtæki eru það. Þess í stað greiða eigendur lítilla fyrirtækja skatta af hagnaðinum sem þeir græða þegar þeir greiða einstaka tekjuskatta, eins og eigendur fyrirtækja (hluthafa) þegar þessi fyrirtæki skila þeim hagnaði fyrirtækja í formi arðs eða söluhagnaðar. Þetta þýðir að eigendur lítilla fyrirtækja eru ekki illa settir miðað við eigendur fyrirtækja samkvæmt bandarísku skattalögunum.

Ennfremur, að setja hámark á hlutfallið sem notað er fyrir „framrás“ tekjur (tekjur sem skila sér til eigenda fyrirtækja sem ekki eru skattskyld fyrirtæki) sem lýst er yfir á einstökum skattframtölum við 25 prósent – eins og „Big 6 tillagan“ gerir – myndi aðeins hjálpa þeim fyrirtækjaeigendum. sem verja meira en $250,000 á ári í viðskiptatekjur eftir kostnað. Slíkir eigendur fyrirtækja eru vel innan við 3 prósent skattgreiðenda. Í stuttu máli, það sem almennt er auglýst sem niðurskurður til „smáfyrirtækja“ er bara enn einn niðurskurðurinn til ríkustu heimilanna, sérstaklega þeirra sem ráða góða endurskoðendur til að láta einstaka tekjur sínar líta út fyrir að vera millitekjur.

Svo það sé á hreinu, þá eru fullt af stefnu án skatta sem ætti að gera til að hjálpa litlum fyrirtækjum, sérstaklega stefnur sem gera þeim kleift að keppa á skilvirkari hátt við fyrirtæki. Öflug samkeppnisstefna sem heftir valdi einokunar væri mikil búbót fyrir lítil fyrirtæki. Og lítil fyrirtæki myndu hagnast mjög á þjóðhagsstefnu (eins og alríkisútgjöldum og áframhaldandi lágum vöxtum) sem loksins endurheimti hagkerfið í raunverulega fulla atvinnu með því að auka heildareftirspurn.

Í stuttu máli, lítil fyrirtæki borga ekki skatta á viðskiptastigi, vaxtalækkanir fyrirtækja munu ekki hjálpa þeim og lækkun á efstu skattprósentum einstaklinga eða á fjármagnstekjum sem einstaklingar afla eru mun líklegri til að gagnast eigendum fyrirtækja en eigendur lítilla fyrirtækja.

Þurfa bandarísk fyrirtæki skattalækkanir til að leysa efnahagslega „óvissu“ sem á að halda aftur af vexti í Bandaríkjunum?

Óvissan er ekki það sem hamlar hagvexti — a áframhaldandi skortur á heildareftirspurn (eyðsla heimila, fyrirtækja og stjórnvalda) er.

Að kenna hægum vexti um óvissu er reykháfur. Ef þingmenn trúðu því sannarlega að „óvissa“ væri að hindra vöxt, gætu þeir samþykkt ályktun sem fullvissaði fyrirtæki um að nákvæmlega engar nýjar skattalækkanir yrðu í vændum. „Vísa“ er þá ekki það sem fyrirtæki eru í raun að leita að. Það sem þeir eru í raun að leita að eru skattaívilnanir.

Væri skatta einföldun ekki góð hugmynd?

Raunveruleg einföldun skatta væri fullkomlega gott, ef ekki mjög brýnt, stefnumarkmið. En „einföldun“ er oft skjól fyrir því að draga úr stighækkandi tekjuskatti með því að fækka skattþrepum og þjappa hlutföllum saman..

Skattar eru ekki flóknir vegna framfara eða margfaldra taxta. Skattar eru flóknir vegna margra frádráttar, undanþága og inneigna sem skattgreiðendur geta krafist. Raunveruleg einföldun myndi þýða að fækka frádráttarliðum, undanþágum og einingum á róttækan hátt, ekki draga úr framsækni og þjappa vöxtum saman. (Fyrir skattgreiðendur sem gera megnið af skattskyldum tekjum sínum af launum eða bótum almannatrygginga og taka staðalfrádráttinn eru tekjuskattar í raun einfaldir.) En þær áætlanir sem repúblikanar hafa kynnt snúast eingöngu um að draga úr framsækni og þjappa vöxtum og hafa næst ekkert í þeim um að minnka glufur. Tökum eitt dæmi: „skattapóstkortið“ sem Paul Ryan, þingforseti, hefur gaman af að troða fram á viðburði í ráðhúsinu.21 Önnur línan á póstkorti hans segir skattgreiðendum að skrifa niður „1/2 fjárfestingartekjur þínar“. En hvað innihalda fjárfestingartekjur? Væntanlega eru til aðskilin og ekki svo einföld eyðublöð og vinnublöð til að reikna þetta út. Og hvers vegna þarf þessa línu yfirleitt? Vegna þess að samkvæmt Ryan áætluninni eru fjárfestingartekjur skattlagðar á ívilnandi hlutfalli miðað við launatekjur; í stuttu máli, það varðveitir einn af stærstu glufur nútímans um leið og dregið er úr framsækni.

Eigum við ekki að loka glufum í skattalögum fyrirtækja?

Já. Og við ættum sérstaklega að miða við frestunargatið, sem stendur fyrir 47 prósent af tekjum ríkisins sem tapast vegna skattútgjalda fyrirtækja (undanþágur, frádráttur eða inneign sem lækkar skatttekjur). En of oft auglýsa skattaáætlanir „að loka glufur“ og „skattalækkanir“ sem óaðskiljanlega þætti í sama pakkanum - ábyrgar skattaumbætur ættu að leitast við að afla tekna, ekki halda þeim stöðugum.

Samkvæmt skattalögum geta fyrirtæki frestað greiðslu skatta af hagnaði um óákveðinn tíma ef sá hagnaður er færður til erlendra dótturfélaga. Þeim er ekki gert að greiða skatta til bandarískra stjórnvalda fyrr en þessi hagnaður er „sendur heim“ (skilað til móðurfélagsins í Bandaríkjunum). Með skapandi reikningsskilaaðferðum láta fyrirtæki hagnað sinn birtast í lágskattalöndum („skattaskjólum“) á pappír, jafnvel þó að þau stundi litla sem enga raunverulega atvinnustarfsemi í þeim löndum.22

Að loka glufum fyrirtækja þýðir, síðast en ekki síst, að loka frestuninni. En skattaáætlanir repúblikana myndu gera þessa glufu varanlega, með því að færa skattalög fyrirtækja yfir í „svæðisbundið“ kerfi sem færir skatthlutfall á erlend bókfærðan hagnað varanlega í núll.

Skattáætlanir það do leggja til að binda enda á glufur para þetta oft saman við lækkun á lögbundnum vöxtum – eins og til að segja við fyrirtæki, „ekki hafa áhyggjur af því að við séum að auka skattskyldar tekjur þínar; við munum vega upp á móti því með því að skattleggja þetta allt á lægra hlutfalli.“ En að loka glufur er góð hugmynd í sjálfu sér einmitt því það víkkar skattstofninn og gerir hærri taxta enn skilvirkari til að afla tekna. Markmiðið ætti ekki að vera að hlutleysa áhrifin á fyrirtæki; það ætti að vera að endurheimta tapaðar skatttekjur. Reyndar væri fullkomlega bætt við lokun glufu vakti vextir, ekki á móti lækkuðum vöxtum.

Er hagnaður bandarískra fyrirtækja „fastur“ erlendis vegna bandarískra fyrirtækjaskatta?

Nei. Slíkt orðalag gefur til kynna að fyrirtæki séu fórnarlömb í þessari stöðu. Þeir eru ekki. Með því að nota snjallt, ef að mestu leyti óheiðarlegt bókhald, til þess að hagnaður virðist hafa verið bókaður erlendis, nýta fyrirtæki sér glufur til að komast undan skattskyldu sinni á kostnað bandarísku þjóðarinnar. Og í raun geta þeir enn nýtt sér þennan erlenda hagnað með fjármálaverkfræði - lántökur á lágum vöxtum með því að nota aflandshagnað sinn sem óbeina tryggingu.

Hagnaður fyrirtækja er erlendis vegna þess að fyrirtæki vonast eftir öðrum skattafríi, eins og þeim var veittur af þinginu árið 2004. Á skattafrídegi 2004 gátu fjölþjóðleg fyrirtæki greitt 5.25 prósent skatta af hagnaði sem fluttur var heim, í stað þess að 35 prósent hlutfall sem þeir áttu að borga.

Þar sem fyrirtæki bíða eftir öðru óvæntu skattfríi á kostnað bandarísku þjóðarinnar, eru þau ekki fjárhagslega fötluð á nokkurn hátt með því að skilja þennan hagnað eftir erlendis, þar sem þau geta nýtt sér þennan hagnað með ansi undirstöðu fjármálaverkfræði. Þeir geta tekið lán á lágum vöxtum, notað aflandshagnað sinn sem óbeina tryggingu og síðan dregið þá vexti frá tekjum sínum. Hrein afleiðing þessara fjármálaaðgerða er þvott í hagnað þeirra, en á móti fá þeir í raun aðgang að erlendum eignum sínum án þess að greiða skatta sem þeir skulda. Apple á 230 milljarða dollara af landi en tók 6.5 milljarða dollara að láni til að endurkaupa hlutabréf og auka ávöxtun hluthafa. Microsoft á 124 milljarða dollara aflands en tók 26 milljarða dollara að láni til að kaupa LinkedIn.23

Við skulum enda á líkingu. Hver dollar sem vinnuveitandi þinn greiðir þér kallar á skattskyldu fyrir þá (vinnuveitendahlið FICA-skattanna sem fjármagna almannatryggingar og Medicare). Ímyndaðu þér að einn daginn kæmi vinnuveitandi þinn til þín og sagði að þeir myndu gjarnan borga þér launin þín, en því miður eru peningarnir „fastir“ vegna þess að ef þeir borguðu þá myndu þeir skulda skatta. Finnst þér þetta sannfærandi rök? Eða myndirðu segja þeim að halda kjafti og borga skatta sína?

Myndi það hjálpa bandaríska hagkerfinu að láta fyrirtæki skila („endurheimta“) hagnað sinn erlendis á lágum skatthlutföllum (með „skattafríi“)?

Nei. Við vitum að fjölþjóðleg fyrirtæki hafa þegar þróað leiðir til að fá aðgang að þessum hagnaði, með því að taka lán með því að nota aflandshagnaðinn sem óbeina tryggingu. Og við getum séð í rauntíma hvað þeir eru að gera við peningana - að auka ávöxtun hluthafa, ekki fjárfesta í hagkerfinu.

Til dæmis er Apple með 230 milljarða dollara af landi en tók nýlega á sig 6.5 milljarða dollara skuldir til að endurkaupa hlutabréf og hækka hlutabréfaverð þess, sem gerir eigendum kleift að átta sig á hugsanlegum söluhagnaði. Microsoft á 124 milljarða dollara aflands en tók 26 milljarða dollara að láni til að kaupa LinkedIn.24

Þegar skattafrí var sett á árið 2004 voru í gildi reglur sem áttu að tryggja að féð væri ávaxtað. Fjölþjóðleg fyrirtæki komust í kringum þessar reglur og rannsóknir sýna að aflandshagnaðurinn fór til hluthafa.25

Að lokum vitum við að sparnaður er mikill og vextir eru sögulega lágir. Þetta þýðir að fyrirtæki eru nú þegar vel í stakk búin til að fjárfesta í framleiðniaukandi fjármagni sem gæti aukið laun. Ávinningurinn af því að safna miklu meiri sparnaði fyrirtækja í gegnum skattfrí myndi ekki leysa helstu vandamálin sem hagkerfið býr við um þessar mundir; í staðinn myndi það einfaldlega læsa skattalækkun fyrir fyrirtæki.

Munu skattalækkanir ógna almannatryggingum, Medicare, Medicaid og Affordable Care Act (ACA)?

Næstum örugglega já. Þó að það sé engin raunveruleg efnahagsleg ástæða fyrir því að aukinn halli ætti að knýja fram breytingar á opinberum útgjöldum á næstunni, vitum við að hvers kyns aukning á halla veldur afvegaleiddum „hallahaukum“ (oft frá báðum aðilum) til að íhuga að skera niður verðmætar opinberar áætlanir. Og til lengri tíma litið heilbrigðar skatttekjur eru nauðsynleg til að viðhalda þessum mikilvægu verkefnum.

Þó að þrýstingurinn á að skera niður útgjöld til þessara áætlana á næstunni stafi nánast eingöngu af stjórnmálum, ekki efnahagslegum veruleika, 26 ógnin um að pólitískur þrýstingur verði ríkjandi er mjög raunveruleg. Sögulega hefur aukinn halli verið nýttur pólitískt til að ýta undir þá hugmynd að útgjöld verði að vera verulega aðhald, og fyrr en síðar. Miklar skattalækkanir myndu auka núverandi og áætlaða halla, og þetta myndi örugglega fá „hallahauka“ til að halda því enn og aftur fram að við verðum að draga úr útgjöldum til almannatrygginga, Medicare, Medicaid og ACA til að afstýra skuldakreppu. Reyndar er þegar unnið að slíkum niðurskurði — fjárveitingar repúblikana sem lagðar eru til á þessu ári myndu leggja verulega á niðurskurð á þessum mikilvægu opinberu áætlunum; aukinn halli af völdum skattalækkana myndi leiða til aukins þrýstings um niðurskurð útgjalda.

Til lengri tíma litið — ef hagkerfið kemst aftur í fulla atvinnu í langan tíma (sem gerir fjármögnun halla kostnaðarsama frekar en ókeypis hádegismatinn sem það er á tímum slaka í efnahagslífinu),27— þá þurfum við meiri tekjur, ekki minni, til að standa við núverandi útgjaldaskuldbindingar alríkis, sérstaklega fyrir útgjöld til heilbrigðismála. Alríkisútgjöld til heilbrigðismála eru góð gildi, þar sem alríkisstjórnin hefur reynst skilvirkari til að takmarka heilbrigðiskostnað en einkageirinn. Ef vöxtur einkarekinna heilbrigðisþjónustu hefði endurspeglað vöxt Medicare, myndi heilbrigðisáætlun sem í dag kostar 15,000 Bandaríkjadali bandarískra heimila kosta 10,000 Bandaríkjadali. Vegna þess að þessi alríkisútgjöld eru góð verðmæti, á meðan við ættum að sjálfsögðu að gera þau eins skilvirk og mögulegt er, ættum við líka að tryggja að við öflum nægar tekjur til að halda þessum eyðslu áfram; áform um að lækka skatta eru í ósamræmi við þetta.

Er einhver betri leið til að eyða 2.5 billjónum til 5.5 billjónum dala í tekjur sem myndu tapast samkvæmt núverandi „Big 6“ skattaáætlun?

Já, við gætum fjárfest 2.5 til 5.5 billjónir dala til að efla efnahagslegt öryggi lág- og meðaltekju Bandaríkjamanna.

Þar sem við bíðum eftir endanlegu opinberu „einkunn“, áætla bráðabirgðagreiningar að tekjur sem tapast vegna Big 6 áætlunarinnar myndu renna frá kl. á 2 billjónir dollara til á 5 billjónir dala á 10 ára tímabili.28 Í ljósi þess að margir þingmenn og Hvíta húsið virðast halda að þeir hafi fundið 200–500 milljarða dollara aukalega í árlegu fjármagni sem er tiltækt til að dreifa til bandarískra heimila, er betri not fyrir þessar auðlindir ef markmiðið er að veita raunverulegt efnahagslegt öryggi Bandaríkjanna. vinnandi fjölskyldur?

Listinn yfir betri not fyrir þessar auðlindir er næstum endalaus. Við tökum aðeins fram þrjú dæmi. Í fyrsta lagi, gera heilsugæslu á viðráðanlegu verði fyrir bandarískar fjölskyldur. Í meginatriðum er eina gilda kvörtunin sem lögð hefur verið fram gegn Affordable Care Act (ACA) á undanförnum árum að það getur enn skilið sumar fjölskyldur eftir með dýr iðgjöld og afborganir sem íþyngja þeim. Þó að fjölskyldur hafi staðið frammi fyrir verulega meiri byrðum fyrir ACA, gætu styrkirnir sem veittir eru fjölskyldum sem kaupa tryggingar á ACA-markaðnum „skipti“ örugglega verið rausnarlegri. Árið 2017 þessar niðurgreiðslur samtals $ 45 milljarður.29 Tvöföldun þessara styrkja myndi aðeins krefjast þess að krefjast minna en fjórðungs af lággjaldakostnaði Big 6 skattaáætlunarinnar. Í öðru lagi, loksins að gera þær innviðafjárfestingar sem hafa verið ræddar í mörg ár. Nýlegar tillögur vegna innviðafjárfestinga hafa kallað á skuldbindingu frá 1 billjón til 2 billjón dala á 10 árum.30 Að eyða 150 milljörðum dala í innviði og tvöföldun ACA niðurgreiðslna myndi samt ekki einu sinni ná lágmarksáætlunum um hvað Big 6 tillögurnar myndu kosta. Í þriðja lagi, fjárfestu í börnunum okkar. Áætlanir um kostnað við að veita hágæða leikskólamenntun fyrir hvert 3ja og 4 ára barn í Ameríku - fjárfesting sem myndi skila gífurlegum ávöxtun - sveima um $ 40 milljarða árlega.31 Tvöföldun ACA niðurgreiðslna, útvega hágæða leikskóla fyrir öll 3 og 4 ára börn og gera metnaðarfulla innviðatillögu myndi bæta allt að helmingi hærra mati á kostnaði við Big 6 tillöguna.

Já, fjármagninu sem væri óhóflega gefið til efstu 1 prósentsins samkvæmt Big 6 tillögunni gæti algerlega verið mun betur varið til að kaupa miklu meira öryggi fyrir lág- og meðaltekjur Bandaríkjamanna.

Endnotes

1. „Sameiginleg rammi til að laga brotna kóðann okkar,“ sem gefinn var út af Hvíta húsinu og repúblikönum á þinginu miðvikudaginn 27. september, er fáanlegur á Washington Post vefsíðu.. Fyrir greiningar á þessu og fyrri áætlunum, sjá Josh Bivens og Hunter Blair, "Hlébarði getur ekki breytt blettum sínum, " Vinnandi hagfræði (Blogg Hagfræðistofnunar), 27. september 2017; James R. Nunns, Leonard E. Burman, Jeffrey Rohaly, Joseph Rosenberg og Benjamin R. Page, Greining á GOP áætlun hússins, Skattastefnumiðstöð, 16. september 2016; James R. Nunns, Leonard E. Burman, Jeffrey Rohaly og Joseph Rosenberg, Greining á endurskoðaðri áætlun Donald Trump, Skattastefnumiðstöð, 18. október 2016.

2. Skattastefnumiðstöð, Bráðabirgðagreining á sameinaða rammanum, September 29, 2017.

3. Josh Bivens, Meginreglur fyrir komandi umræðu um skattaumbætur: Hafna skattalækkunum fyrir auðmenn og hræðsluáróður um halla, Hagfræðistofnun, 20. apríl 2017.

4. Josh Bivens, Meginreglur fyrir komandi umræðu um skattaumbætur: Hafna skattalækkunum fyrir auðmenn og hræðsluáróður um halla, Hagfræðistofnun, 20. apríl 2017.

5. Sjá Josh Bivens, Elise Gould, Lawrence Mishel og Heidi Shierholz fyrir lýsingar á stefnuráðstöfunum sem hafa dregið úr launum hjá miklum meirihluta. Að hækka laun Bandaríkjanna: hvers vegna það er áskorun okkar um miðlæga efnahagsstefnu, 4. júní 2014; og Lawrence Mishel og Ross Eisenbrey, Hvernig á að hækka laun: Stefna sem virka og stefnur sem virka ekki, Hagfræðistofnun, 19. mars 2015.

6. Fyrir lýsingu á því hvernig lækkun efstu skatthlutfalla getur hvatt öfluga hagsmunaaðila til að sníða reglurnar til að krefjast meiri tekjuaukningar, sjá Andrew Fieldhouse, Vaxandi tekjuójöfnuður og hlutverk breytinga á markaðstekjudreifingu, skattbyrði og skatthlutföllum, Hagfræðistofnun, 14. júní 2013.

7. Hagfræðistofnun, Dagskráin til að hækka laun Bandaríkjanna, síðast uppfært 6. desember 2016.

8. Josh Bivens, Að sjá stóru myndina um heilbrigðisumbætur og kostnaðaraðhald, Hagfræðistofnun, 27. júlí 2009.

9. Josh Bivens og Hunter Blair, „Samkeppnishæf“ truflun: Lækkun fyrirtækjaskatts mun ekki skapa störf eða auka tekjur fyrir yfirgnæfandi meirihluta bandarískra fjölskyldna, Hagfræðistofnun, 9. maí 2017.

10. Josh Bivens og Hunter Blair, „Samkeppnishæf“ truflun: Lækkun fyrirtækjaskatts mun ekki skapa störf eða auka tekjur fyrir yfirgnæfandi meirihluta bandarískra fjölskyldna, mynd D, Hagfræðistofnun, 9. maí 2016

11. Josh Bivens og Hunter Blair, „Samkeppnishæf“ truflun: Lækkun fyrirtækjaskatts mun ekki skapa störf eða auka tekjur fyrir yfirgnæfandi meirihluta bandarískra fjölskyldna, Mynd E, Hagfræðistofnun, 9. maí 2016

12. Bankastjórn seðlabankakerfisins (BNA), 10 ára fasta gjalddagavexti ríkissjóðs [DGS10], sótt frá FRED, Seðlabanka St. Louis; https://fred.stlouisfed.org/series/DGS10, September 27, 2017

13. "Framleiðni-launamunur,” Hagfræðistofnun, uppfærð ágúst 2016.

14. Josh Bivens, Elise Gould, Lawrence Mishel og Heidi Shierholz, Að hækka laun Bandaríkjanna: hvers vegna það er áskorun okkar um miðlæga efnahagsstefnu, Hagfræðistofnun, 4. júní 2014

15. Benjamin R. Page, Kvik greining á GOP skattaáætlun hússins: uppfærsla, Skattastefnumiðstöð, 30. júní 2017

16. Josh Bivens, Meginreglur fyrir komandi umræðu um skattaumbætur, mynd D, Hagfræðistofnun, 20. apríl 2017.

17. Hunter Blair, Frank Clemente og Nick Trokel. Kortabók um fyrirtækjaskatta: Hvernig fyrirtæki búa til reglurnar til að forðast skatta sem þeir skulda, Economic Policy Institute og Americans for Tax Fairness, 19. september 2016.

18. Efnahags- og framfarastofnunin (OECD), “Skattar á tekjur, hagnað og söluhagnað fyrirtækja,“ Vefsíða OECDStats, skoðuð september 2017.

19. Josh Bivens og Hunter Blair, „Samkeppnishæf“ truflun: Lækkun fyrirtækjaskatts mun ekki skapa störf eða auka tekjur fyrir yfirgnæfandi meirihluta bandarískra fjölskyldna. Hagfræðistofnun, 9. maí 2016

20. Caroline Humer, “Viðsnúningur Obama dregur úr 160 milljarða dollara Allergan samningi Pfizer, " Reuters, Apríl 5, 2016

21. Roberton C. Williams, “Villandi einfalt loforð Ryans um póstkortaskattskráningu, " TaxVox (blogg Skattastefnumiðstöðvar), 27. júní 2016.

22. Sjá Josh Bivens og Hunter Blair, „Samkeppnisvandamál“: Lækkun fyrirtækjaskatts mun ekki skapa störf eða auka tekjur fyrir yfirgnæfandi meirihluta bandarískra fjölskyldna, Hagfræðistofnun, 9. maí 2017; Seth Hanlon, “Frestun skatta á útlöndum“ Center for American Progress, 16. mars 2011.

23. Stofnun um skattamál og efnahagsstefnu (ITEP), Fortune 500 fyrirtæki eiga met 2.6 billjónir dollara af landi, Mars 2017.

24. Stofnun um skattamál og efnahagsstefnu (ITEP), Fortune 500 fyrirtæki eiga met 2.6 billjónir dollara af landi, Mars 2017.

25. Chuck Marr og Cye-Ching Huang, Heimsendingarskattsfrí myndi tapa tekjum og er sannað stefna, Miðstöð um forgangsröðun fjárlaga og stefnu, 20. júní 2014.

26. Það eru til dæmis engar vísbendingar um að halli valdi skaðlegum vaxtahækkunum, þröngum út einkafjárfestingum eða valdi öðrum efnahagslegum skaða. Sjá Josh Bivens, Meginreglur fyrir komandi umræðu um skattaumbætur: Hafna skattalækkunum fyrir auðmenn og hræðsluáróður um halla, Hagfræðistofnun, 20. apríl 2017.

27. Halli á útgjöldum á tímum fullrar atvinnu getur þrýst upp vöxtum, hugsanlega þröngvað út einkafjárfestingu. Ef þessi halli fjármagnar opinberar fjárfestingar er hins vegar enginn nauðsynlegur þjóðhagslegur kostnaður fyrir þá. En ef tilfærslur eru rýmkaðar, þá eru þær best fjármagnaðar með tekjum, ekki skuldum, þegar atvinnulífið er í fullri atvinnu.

28. Nefnd um ábyrga alríkisfjárhagsáætlun, "Stór 6 skattrammi gæti kostað 2.2 billjónir Bandaríkjadala, " The Bottom Line (blogg), 27. september 2017; Bandaríkjamenn fyrir skattalega sanngirni, Uppfærð greining: Ógreiddar skattalækkanir Trump geta samtals 5 billjónir dala í nýrri skattaáætlun [fréttatilkynning], 27. september 2017.

29. Fjárlagaskrifstofa þingsins (CBO), Alríkisstyrkir fyrir sjúkratryggingar fyrir fólk undir 65 ára aldri: 2017 til 2027, September 2017.

30. Chuck Schumer, “Betri samningur fyrir bandaríska starfsmenn, " New York Times, 24. júlí 2017; Framsóknarflokksþing þingsins, "Framsóknarflokksþing þingsins og bandamenn afhjúpa meginreglur um innviði og djarfar tillögu um að skapa milljónir starfa„[fréttatilkynning], 25. maí 2017.

31. Robert Lynch og Kavya Vaghul, Ávinningurinn og kostnaðurinn við að fjárfesta í menntun ungra barna: Skattalegur, efnahagslegur og samfélagslegur ávinningur af alhliða leikskólaáætlun í Bandaríkjunum, 2016-2050, Washington Center for Equitable Growth, 2. desember 2015.

ZNetwork er eingöngu fjármagnað með örlæti lesenda sinna.

Styrkja