Արդյո՞ք հարկերի կրճատումը պետք է լինի այսօրվա քաղաքականության առաջնահերթությունը:

Ո՛չ: Հարկային կրճատումները չեն տալիս կայուն լուծում Ամերիկայի աշխատող ընտանիքների համար իրական տնտեսական խնդրին, սակայն որոշ իրական խնդիրներ էլ ավելի են վատթարացնում:

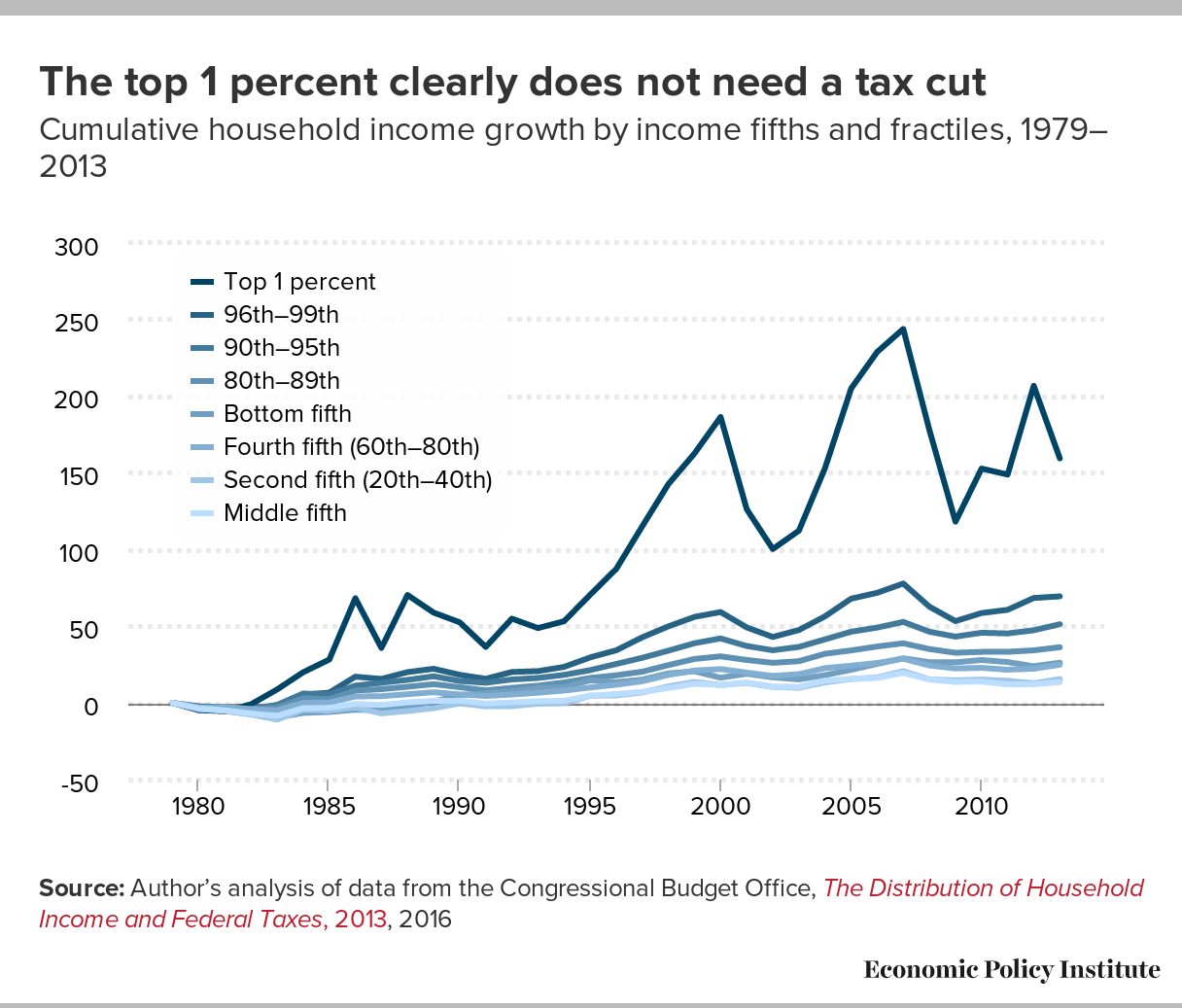

Հանրապետականի ծրագրերի մեծ մասը, ներառյալ նոր «Մեծ 6» շրջանակ սեպտեմբերի վերջին թողարկված, առաջնահերթություն է տալիս կրճատել եկամտահարկի բարձրագույն դրույքաչափերը և կորպորացիաների կողմից վճարվող դրույքաչափերը:1 Դրույքաչափերի այս կրճատումները հսկայական օգուտներ կբերեն արդեն իսկ հարուստների համար, բայց միայն փշրանքներ կապահովեն ցածր և միջին եկամուտ ունեցող ընտանիքներին: Օրինակ՝ Հարկային քաղաքականության կենտրոնը գնահատականները որ «Մեծ վեցյակի» առաջարկից ստացված բոլոր օգուտների մոտ 50 տոկոսը բաժին կհասնի լավագույն 6 տոկոսին:2 Այս վերին 1 տոկոսը եկամուտների աճ է գրանցել 160 թվականից ի վեր 1979 տոկոսով, համեմատած միջին 13.6 տոկոս ընտանիքների 20 տոկոս աճի հետ:3 Մի խոսքով, առաջին 1 տոկոսը հարկերի կրճատման կարիք չունի, սակայն սա հենց այն խումբն է, որին Հանրապետական հարկային պլանավորում է օգնել:

{kind=link}

Կարևոր է, որ ամերիկյան տնային տնտեսությունների ճնշող մեծամասնության խնդիրն այն չէ, թե վերջին տասնամյակների ընթացքում ինչ հարկեր են հանել իրենց աշխատավարձերից, այլ այն, ինչ գործատուները չեն ներդնում այդ վճարումների մեջ:

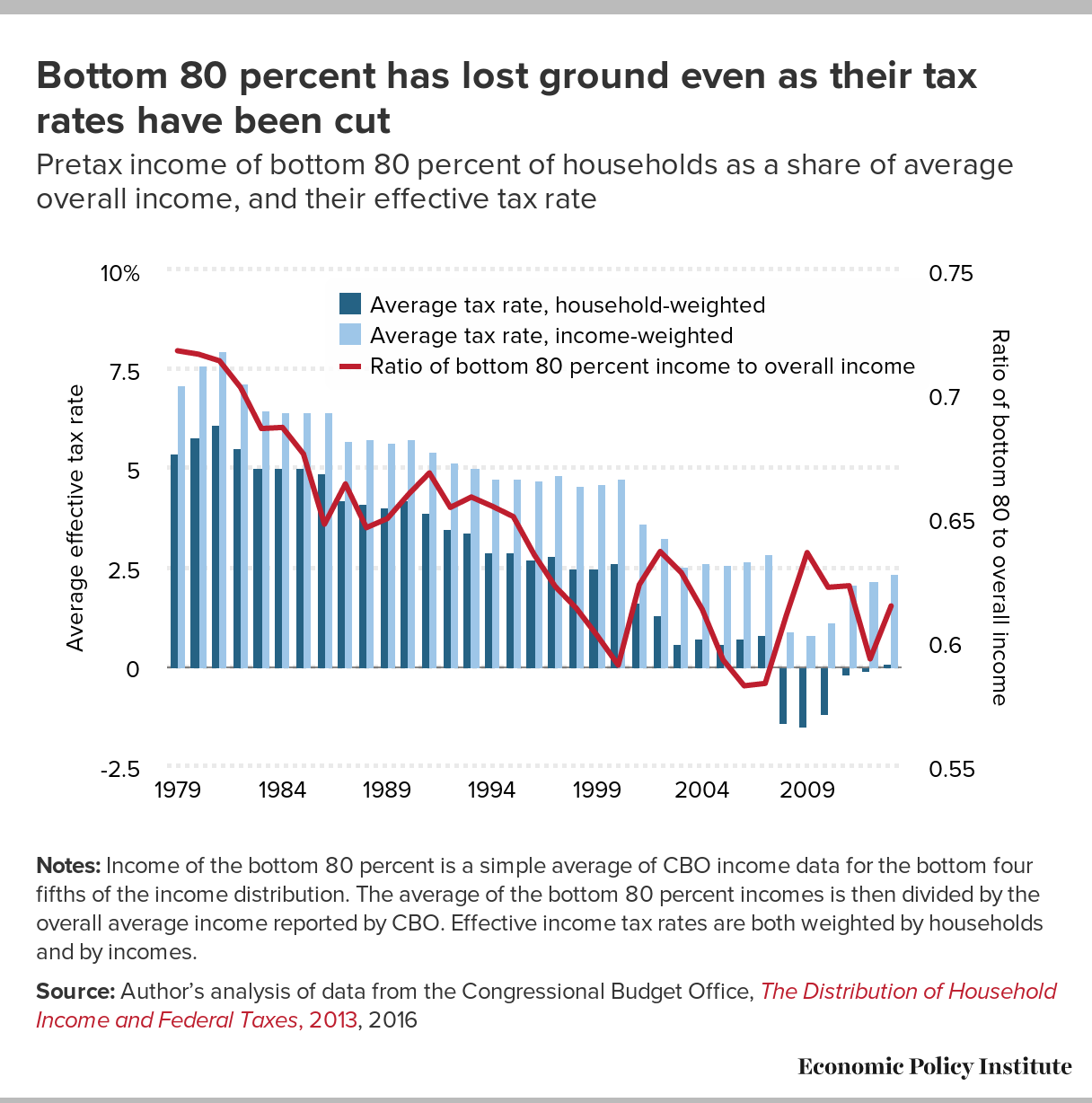

Հարկերը չեն պատճառը, որ ցածր և միջին եկամուտ ունեցող տնային տնտեսությունները վերջին տասնամյակների ընթացքում տեսել են եկամուտների թույլ աճ: Արդյունավետ դաշնային հարկերի դրույքաչափեր տնային տնտեսությունների ստորին 80 տոկոսի համար կտրուկ ընկել են սկսած 1979.4 Չնայած այս ցածր հարկերին, եկամտի աճը անեմիկ է եղել մի շարք միտումնավոր քաղաքական որոշումների պատճառով, որոնք տնտեսական իշխանությունը տեղափոխել են ցածր և միջին աշխատավարձով աշխատողներից դեպի կապիտալ սեփականատերեր և կորպորատիվ կառավարիչներ:5 Հարուստների համար հարկերի կրճատումը պարզապես կուղղորդի ռեսուրսները դեպի եկամուտների բաշխման վերին մասը, ինչպես նաև ավելի մեծ խթան կհանդիսանա կապիտալի սեփականատերերի և կորպորատիվ մենեջերների համար՝ կեղծելու տնտեսական կանոնները՝ իրենց ճանապարհով ավելի շատ եկամուտ ուղարկելու համար:6 Լուծել դեգրադացված տնտեսական լծակների խնդիրը, որը հանգեցնում է միջին խավի համար գրեթե լճացած վարձատրության պետք է լինի տնտեսական առաջնահերթությունը կոնգրեսի7

{kind=link}

Վերջապես, հարկերի կրճատումները կնվազեցնեն դաշնային եկամուտները գալիք տարիներին այն ժամանակ, երբ մեզ ավելի մեծ եկամուտներ կպահանջվեն՝ ամերիկացիներին առողջապահություն ապահովելու համար գոյություն ունեցող դաշնային պարտավորությունները կատարելու համար:.

Դաշնային կառավարությունը տնտեսության մեջ առողջապահության ծախսերի ամենամեծ վճարողն է, և այդ առողջապահական ծախսերն ավելի արագ են աճել, քան ընդհանուր տնտեսական աճը տասնամյակների ընթացքում: Առողջապահության դաշնային ծրագրերը՝ Medicare, Medicaid և Affordable Care Act, արդյունավետ են և ավելի լավ գործ անել պարունակող ծախսեր, քան մասնավոր ապահովագրությունը:8 Այս ծրագրերի կրճատումը կլինի անարդյունավետ և, ավելի վատ, պարզապես կփոխանցի առողջապահական ծախսերը ամերիկյան տնային բյուջեների վրա: Մի խոսքով, Medicare-ը, Medicaid-ը և ACA-ն արժեքավոր ներդրումներ են, որոնք մենք պետք է ֆինանսավորենք, այլ ոչ թե սովի մատնվենք եկամուտներին:

{kind=link}

Արդյո՞ք կորպորատիվ հարկերի նվազեցումը կխթանի ամերիկյան աշխատատեղերը:

Ո՛չ: Կորպորատիվ հարկերի կրճատումները ամենավատը հարկաբյուջետային գործիքն են, որը մենք ունենք աշխատատեղերի աճը խթանելու համար:

Չափազանց դանդաղ ծախսերով սահմանափակված տնտեսությունում (կամ դրա պակասով համախառն պահանջարկՏնտեսագետների ժարգոնով ասած՝ հարկերի կրճատումները տեսականորեն կարող են խթանել պահանջարկը՝ բարձրացնելով (հետհարկային) եկամուտները և դրդելով տնային տնտեսություններին ավելի շատ ծախսել: Բայց կորպորատիվ հարկերի կրճատումների մեծ մասը օգուտ կբերի ամենահարուստ ամերիկացիներին, և այս տնային տնտեսությունները շատ ավելի քիչ հավանական է, որ լրացուցիչ դոլար ծախսեն յուրաքանչյուր դոլարի համար հարկերի կրճատման համար, քան ցածր կամ միջին եկամուտ ունեցող տնային տնտեսությունները: Պարզ ասած, հարուստ տնային տնտեսությունների ծախսերը սահմանափակված չեն չափազանց ցածր եկամուտներով, ուստի նրանց ավելի շատ եկամուտ տալը քիչ է բերում ավելի շատ ծախսեր:

Եթե Կոնգրեսը ցանկանում է խթանել պահանջարկը և ստեղծել աշխատատեղեր հարկաբյուջետային քաղաքականության փոփոխություններով, այն պետք է կամ ուղղված լինի ցածր և միջին եկամուտ ունեցող ընտանիքների հարկերի կրճատմանը, կամ ուղղակիորեն խթանի ծախսերը: Այս հանձնարարականը հստակորեն հաստատվում է բոլոր լուրջ տնտեսական ապացույցներով. -ի վարկանիշում հարկաբյուջետային քաղաքականության փոփոխությունները` հիմնվելով մեծ գումարի վրա, թե քանի աշխատատեղ են ստեղծում, կորպորատիվ տոկոսադրույքների կրճատումները մոտ են ցուցակի վերջին:9

Արդյո՞ք կորպորատիվ հարկերի նվազեցումը կխթանի ամերիկյան ներդրումները կամ աշխատավարձերը:

Ո՛չ: Ընկերությունները ներդրումներ չեն կատարում այն բաների վրա, որոնք կարող են բարձրացնել աշխատավարձերը՝ աշխատողներին ավելի արդյունավետ դարձնելով (բույսեր և սարքավորումներ, տեխնոլոգիա, հետազոտություն) անբավարար պահանջարկի պատճառով, ոչ թե այն պատճառով, որ նրանք չունեն ներդրումներ կատարելու շահույթ կամ բարձր տոկոսադրույքներ ունենալու պատճառով: .

Եթե տնտեսության աճը չի սահմանափակվում չափազանց դանդաղ ծախսերով, ապա տեսական դեպք կա, որ կորպորատիվ տոկոսադրույքների կրճատումը կարող է խթանել աճը՝ խրախուսելով ներդրումները, որոնք մեծացնում են տնտեսության արտադրողականությունը («մատակարարման կողմնակի ազդեցությունները»): Այնուամենայնիվ, այսօրվա իրական աշխարհի տվյալները վճռականորեն ցույց են տալիս, որ այս տեսական գործը ձախողվելու է:

Փաստարկը, որ կորպորատիվ տոկոսադրույքների կրճատումը կխթանի ներդրումները կայաններում և սարքավորումներում, կախված է ազդեցությունների երկար շղթայից: Ահա թե ինչպես դա կաշխատի տեսականորեն. Նախ, խթանելով հետհարկից եկամտաբերությունը սեփական կապիտալի, ինչպիսիք են բաժնետոմսերը և պարտատոմսերը, տոկոսադրույքների կրճատումը դրդում է տնային տնտեսություններին ավելի շատ խնայողություններ անել: Հաջորդը, խնայողությունների այս աճող առաջարկը նվազեցնում է ամբողջ տնտեսության տոկոսադրույքները: Տոկոսադրույքների այս անկումն այնուհետև ընկերություններին ստիպում է ավելի շատ վարկ վերցնել՝ բույսերի և սարքավորումների մեջ ներդրումներ կատարելու համար: Նոր կայանների և սարքավորումների ներդրումները աշխատողներին տալիս են ավելի լավ գործիքներ իրենց աշխատանքը կատարելու համար՝ բարձրացնելով արտադրողականությունը և այդպիսով (ինչպես շատերն են ենթադրում) մեխանիկորեն բարձրացնելով աշխատավարձերը:

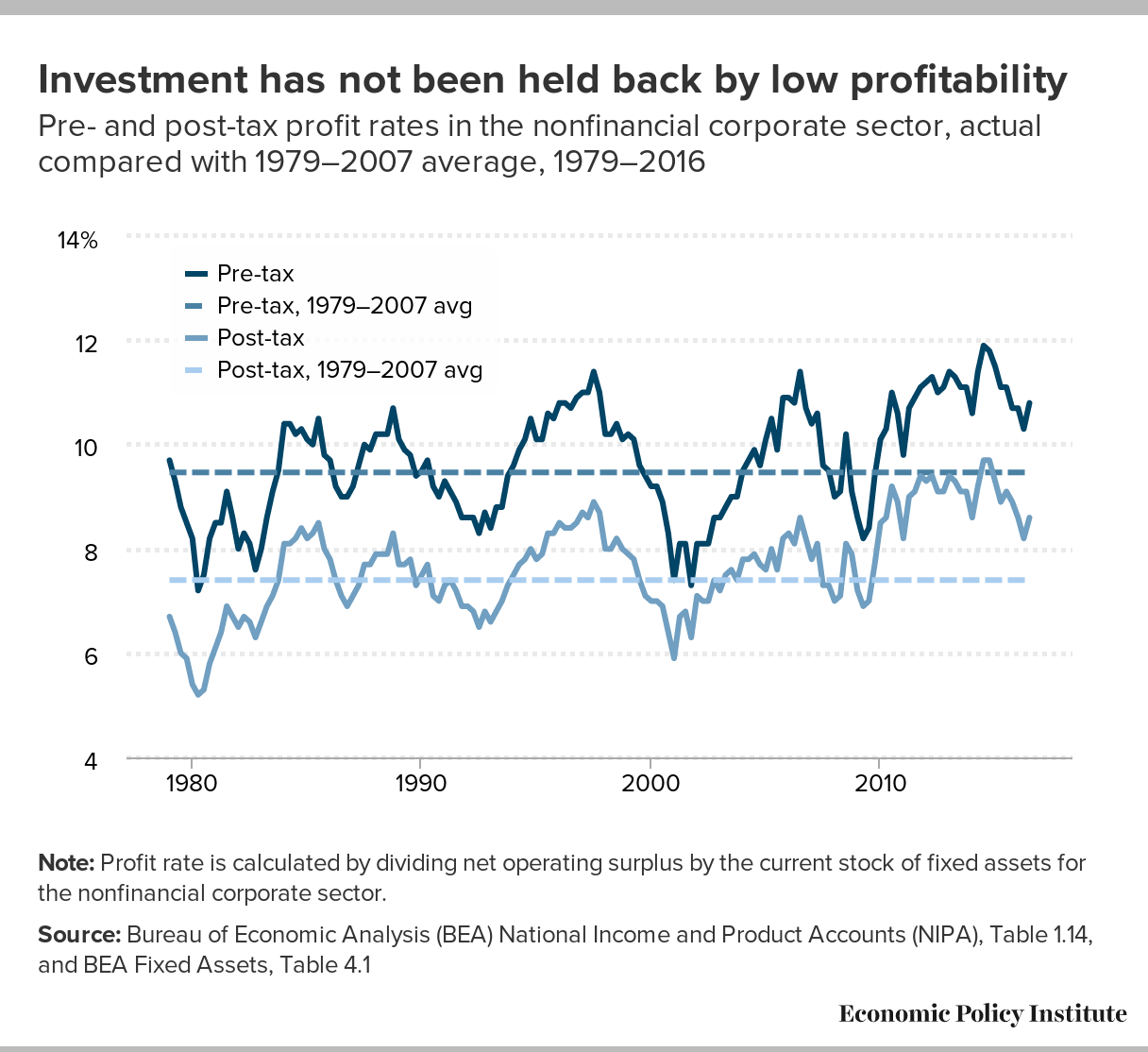

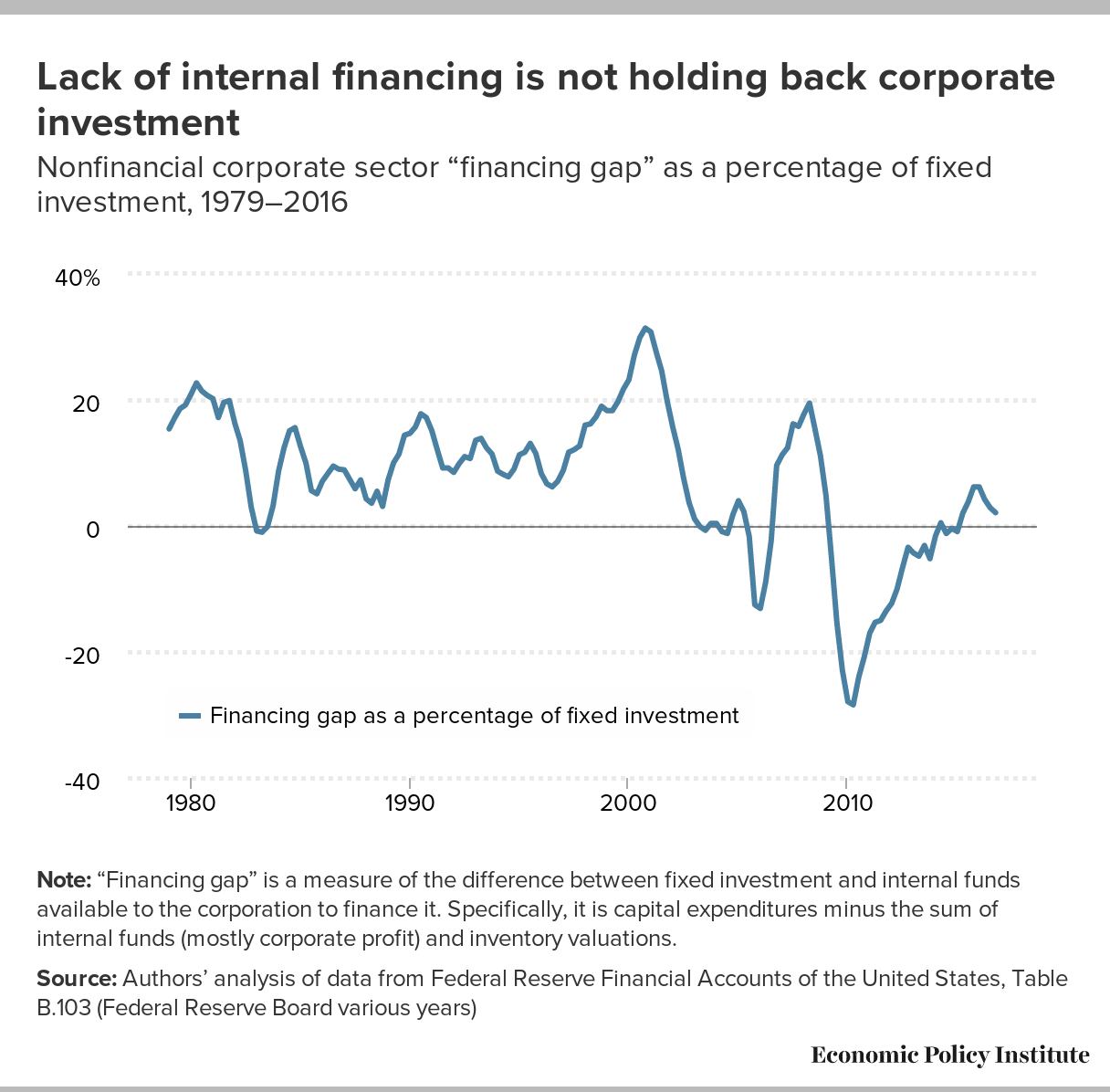

Բայց այս շղթայի գրեթե բոլոր օղակները ձախողվում են, երբ առերեսվում են այսօրվա իրական աշխարհի տվյալների հետ: Առաջին հերթին, կորպորատիվ շահույթի դրույքաչափերը հարկումից հետո մնալ պատմականորեն բարձր մակարդակի վրա, ընդամենը մի փոքր իջնել այն պատմական գագաթներից, որոնք նրանք հասել են վերջին տարիներին:10 Այնուամենայնիվ, այս բարձր տեմպերը կապված չեն եղել վերջին տարիներին կայանների և սարքավորումների արագ ներդրումների հետ: Մեկ այլ բան, մենք ներկայումս չունենք այնպիսի իրավիճակ, երբ խնայողությունների պակասը հանգեցնի բարձր տոկոսադրույքների և, հետևաբար, ճնշող ներդրումներին: Կորպորատիվ խնայողությունները մեծ են11 և տոկոսադրույքները մնում են չափազանց ցածր12 պատմական տվյալների համեմատ։ Ցածր տոկոսադրույքների և ցածր ներդրումների համադրությունը բարձր շահույթի դրույքաչափերի հետ անսովոր կերպով ազդարարում է, որ ներդրումների սահմանափակումը դանդաղ պահանջարկն է, ոչ թե անբավարար խնայողությունները: Սա նշանակում է, որ քաղաքականության փոփոխությունները, որոնք նվազեցնում են ծախսերը (սպառումը) խնայողությունները խթանելու համար, իրականում, հավանաբար, կդանդաղեցնեն աճը, այլ ոչ թե կխթանեն այն:

{kind=link}

{kind=link}

Եվ ավելի հիմնարար խնդիրներ կան շղթայի «հարկերի կրճատումը կխթանի խնայողությունները» տրամաբանության հետ կապված։ Մինչդեռ կորպորատիվ տոկոսադրույքների կրճատումները կարող են խթանել ընտանիք խնայողությունները, դրանք միանշանակ նվազեցնում են հասարակություն խնայողություններ՝ ավելացնելով դաշնային բյուջեի դեֆիցիտը. Սա լավագույն դեպքում լվանում է դրանց ազդեցությունը ընդհանուր ազգային խնայողությունների վրա (տոկոսադրույքների վրա ազդելու համապատասխան միջոց): Այսպիսով, միայն կորպորատիվ տոկոսադրույքների կրճատումը չի խթանի խնայողությունները, եթե չզուգորդվեն ծախսերի կրճատման կամ հարկերի այլ բարձրացումների հետ:

Վերջապես, եթե նույնիսկ անբավարար խնայողությունները լինեն խնդիրը և ինչ-որ կերպ կորպորատիվ հարկերի կրճատումը արեց խթանել գործարանների և սարքավորումների ներդրումները և բարձրացնել արտադրողականությունը, դա դեռ չի երաշխավորում, որ ամերիկացի աշխատողների ճնշող մեծամասնության աշխատավարձերը կբարձրանան: ԱՄՆ-ի աշխատողների ճնշող մեծամասնության աշխատավարձերը տասնամյակներ առաջ դադարեցին աճել արտադրողականության հետ զուգահեռ:13 Աշխատողները ավելի արժեքավոր են, բայց ընկերությունները նրանց ավելի շատ չեն վճարում: Արտադրողականության աճի և աշխատավարձի աճի միջև անջատումը մի շարք միտումնավոր քաղաքական որոշումների արդյունք է, որոնք քայքայել են աշխատողների սակարկությունների ուժը:14 Կորպորատիվ հարկի դրույքաչափերի կրճատումն այն լուծումը չէ, որը կփոխի այս միտումը:

Արդյո՞ք խնդիր է, որ հարկերի կրճատումները (ներառյալ կորպորատիվ տոկոսադրույքների կրճատումը) ավելացնում են դաշնային բյուջեի դեֆիցիտը:

Այո եւ ոչ. Պակասուրդի խթանումը խնդիր է հարկային պլանի կողմնակիցների համար, քանի որ այն անվավեր է դարձնում հարկերի կրճատման առավելությունների վերաբերյալ նրանց պնդումները: Թեև իրական աշխարհի ապացույցները ցույց են տալիս, որ դեֆիցիտը հրատապ տնտեսական խնդիր չէ, դեֆիցիտները հաճախ ստեղծում են (հիմնականում սխալ) քաղաքական ճնշում՝ կրճատելու ծախսերը արժեքավոր ծրագրերի վրա, որոնք կարևոր են Ամերիկայի աշխատավոր ընտանիքների համար, ինչպիսիք են Սոցիալական ապահովությունը, Medicare-ը, Medicaid-ը և մատչելի խնամքի օրենքը: .

Հարուստ տնային տնտեսությունների և կորպորացիաների համար հարկերի կրճատման կողմնակիցները հաճախ պնդում են, որ դրանք կխթանեն ներդրումները, արտադրողականությունը և աշխատավարձերը: Բայց դա ճիշտ կլինի միայն այն դեպքում, եթե հարկերի կրճատումները (մասնավորապես կապիտալի եկամուտների կրճատումները) խթանեն խնայողությունները, նվազեցնեն տոկոսադրույքները և խրախուսեն կորպորացիաներին ներդրումներ կատարել գործարաններում և սարքավորումներում: Բայց նույնիսկ եթե հարկերի կրճատումը խթաներ աճի ընտանիք խնայողությունները, դրանք նույնպես միանշանակ կնվազեցնեին հասարակություն խնայողություններ՝ ավելացնելով դաշնային բյուջեի դեֆիցիտը. Այսպիսով, հարկերի կրճատումն ինքնին չի կարող գործել այնպես, ինչպես պնդում են նրանց կողմնակիցները. կրճատումները պետք է փոխհատուցվեն կամ այլ հարկերի ավելացմամբ կամ ծախսերի կրճատմամբ՝ չեզոքացնելու դրանց ազդեցությունը հանրային խնայողությունների վրա: Ահա թե ինչու ազնիվ ջանքեր «Դինամիկ կերպով գնահատել» պլանները, ինչպիսին է վերջերս Թրամփի վարչակազմի կողմից աջակցվող «Մեծ 6» առաջարկը, սովորաբար պարզել, որ ծրագրերն իրականում կնվազեցնեն աճը և աշխատատեղերի ստեղծումը:15

Հաշվի առնելով այսօրվա իրական աշխարհի տվյալները, պարզ է, որ դաշնային բյուջեի դեֆիցիտը հրատապ տնտեսական խնդիր չեն այժմ և, ամենայն հավանականությամբ, խնդիր չի լինի կարճաժամկետ կամ միջնաժամկետում:16 ԱՄՆ-ի տնտեսության հարկաբյուջետային դիրքը սկզբունքորեն ամուր է. Երկարաժամկետ տոկոսադրույքները և գնաճը մնում են ցածր. Բայց եթե հարուստների համար հարկերի կրճատումը սնուցի «դեֆիցիտի հիստերիան», որը վարակում է Beltway-ի քաղաքականության այդքան մեծ մասը, դա խնդիր կստեղծի: Ներկայիս թուլացած պահանջարկի տնտեսության մեջ այն ամենը, ինչ համոզում է քաղաքականություն մշակողներին կրճատել արժեքավոր ծրագրերի վրա ծախսերը, ոչ միայն կվնասի այն ընտանիքներին, ովքեր ապավինում են այդ ծրագրերին, այլև ձգձգում է աճը և երկարաձգում է տնտեսությունը իրական լիարժեք զբաղվածության վերադարձնելու տարիների ձախողումը:

{kind=link}

Արդյո՞ք ԱՄՆ կորպորացիաները զգալիորեն ավելի շատ են վճարում եկամտահարկ, քան մեր գործընկեր երկրների ընկերությունները:

Ոչ. Ակնհայտ է, որ ամերիկյան կորպորացիաները խիստ հարկված չեն միջազգային նորմերի համեմատ:

Իսկ օրենքով սահմանված ԱՄՆ-ի կորպորատիվ հարկի 35 տոկոսը բարձր մակարդակի վրա է միջազգային մակարդակում, կորպորացիաները իրականում միջին հաշվով չեն վճարում այդ դրույքաչափին մոտ ոչ մի տեղ: Օգտագործելով բացթողումներ՝ իրենց ամբողջական հարկային օրինագծերը չվճարելու համար, կորպորացիաները վճարում են արդյունավետ հարկի դրույքաչափը 12.5 տոկոսից մինչև 21.2 տոկոս.17 Հիմնական բացերից մեկը հետաձգումն է, որը թույլ է տալիս ամերիկյան ընկերություններին զրոյական հարկեր վճարել արտասահմանում գրանցված շահույթի համար (հաճախ խելացի հաշվապահական պրակտիկաների միջոցով), եթե և մինչև այդ շահույթը «հայրենադարձվի» (վերադարձվի) Միացյալ Նահանգների սեփականատերերին:

Չափվելով որպես ընդհանուր ՀՆԱ-ի մասնաբաժին, ԱՄՆ կորպորացիաները զգալիորեն ավելի քիչ են վճարում, քան իրենց միջազգային գործընկերները: 2015 թվականին ԱՄՆ-ի կորպորատիվ հարկերից ստացված եկամուտը կազմել է ՀՆԱ-ի 2.2 տոկոսը: Միջին հաշվով, Տնտեսական համագործակցության և զարգացման կազմակերպության (ՏՀԶԿ) անդամ մյուս երկրները կորպորատիվ հարկերի միջոցով ավելացրել են ՀՆԱ-ի 2.9 տոկոսը։18

Արդյո՞ք ԱՄՆ կորպորատիվ հարկային օրենսգիրքը վնասում է ամերիկացի աշխատողներին՝ ամերիկյան ընկերությունները դարձնելով ավելի քիչ «մրցունակ»:

Ո՛չ: «Մրցունակության» պնդումը պարզապես ձեռքի տակ է` քողարկելու այն փաստը, որ կորպորատիվ հարկերի կրճատումները չեն բարձրացնում աշխատավարձերը կամ աշխատատեղերը ԱՄՆ աշխատողների համար, և որ ԱՄՆ կորպորացիաների վճարած արդյունավետ դրույքաչափերը չեն համապատասխանում մեր միջազգային գործընկերներին:

Թեև ԱՄՆ կորպորատիվ տոկոսադրույքների իջեցումը կդարձնի ԱՄՆ կորպորացիաներին ավելի շահութաբեր, այդ կրճատումները ոչինչ չեն նպաստի աշխատատեղերի կամ աշխատավարձերի բարձրացմանը ամերիկացի աշխատողների համար՝ աճող «մրցունակության» կամ որևէ այլ ալիքի միջոցով: ԱՄՆ կորպորատիվ շահույթը պատմականորեն բարձր է, և, այնուամենայնիվ, ամերիկյան կորպորացիաները շատ ավելի շատ ներդրումներ չեն կատարում գործարանների, հետազոտությունների և նոր տեխնոլոգիաների մեջ:19

Հիմնական բանը հասկանալու համար, թե ինչու է մրցունակության այս փաստարկը զուտ խուսանավում է այն փաստը, որ Միացյալ Նահանգները հարկում է ընկերություններին աշխարհահռչակ հիմքը, ինչը նշանակում է, որ շահույթը հարկվում է նույն դրույքաչափով, անկախ նրանից, թե դրանք գրանցված են ներքին, թե միջազգային: Այսպիսով, կորպորատիվ հարկի դրույքաչափերի կրճատումը պարզապես կնվազեցնի այն դրույքաչափերը, որոնք ԱՄՆ ընկերությունները վճարում են այստեղ շահույթի համար: և արտերկրում, ինչը ոչինչ չի անում կորպորացիաներին խրախուսելու համար գործարաններ հիմնել այստեղ՝ Միացյալ Նահանգներում: Ոչ միայն դա, հետաձգման բացը թույլ է տալիս ամերիկյան ընկերություններին խուսափել հարկեր վճարելուց արտասահմանում գրանցված շահույթի վրա, մինչև շահույթը վերադարձվի Միացյալ Նահանգներում գտնվող ընկերությունների սեփականատերերին: Քանի որ հետաձգման բացը խրախուսում է կորպորացիաներին պահպանել հաշվապահական հաշվառման շահույթը արտասահմանում, ԱՄՆ կորպորատիվ հարկային օրենսգրքի «մրցունակությունը» բարելավելու ակնհայտ եղանակներից մեկը արտասահմանում հայտնված կորպորատիվ շահույթի մասնաբաժինը նվազեցնելն է՝ դադարեցնելով հետաձգումը և պահանջելով, որ կորպորացիաները վճարեն իրենց հարկերը, երբ եկամուտը ստացվի: վաստակում են, ճիշտ այնպես, ինչպես դա անում են ամերիկյան ընտանիքները:

Վերջապես, «մրցունակության» փաստարկի որոշ մատակարարներ ենթադրում են, որ ԱՄՆ կորպորացիաները կարող են ավելի լավ գործել՝ պահանջելով համաշխարհային շուկայի մասնաբաժինը օտարերկրյա կորպորացիաների նկատմամբ, եթե մեր կորպորատիվ տոկոսադրույքները նվազեն: Բայց դա ճիշտ կլիներ միայն այն դեպքում, եթե կորպորատիվ տոկոսադրույքների իջեցումն ինչ-որ կերպ վերածվեր ամերիկյան ընկերությունների արտադրանքի ավելի ցածր գների, և ոչ մի լուրջ տնտեսագետ չի կարծում, որ դա տեղի կունենա: Ընդհանուր առմամբ, պնդումները, որ ԱՄՆ-ի կորպորատիվ դրույքաչափերը պետք է կրճատվեն՝ հանուն ամերիկյան մրցունակության բարձրացման, տնտեսական օձի յուղ են:

Արդյո՞ք ԱՄՆ-ի կորպորատիվ հարկային օրենսգիրքը ստիպում է ձեռնարկություններին իրենց գլխամասային գրասենյակները տեղափոխել արտասահման: Անգամ եթե այդպես էլ եղավ, արդյո՞ք դա պարտադիր չէ ամերիկացի աշխատողների համար:

Ո՛չ: Հարկային բացերը թույլ են տալիս որոշ ընկերությունների օգտագործել ֆինանսական ճարտարագիտություն, որպեսզի շահույթն այնպիսին լինի, ինչպիսին ստացվել է արտասահմանում, սակայն այդ ընկերությունները, ընդհանուր առմամբ, իրական գործարաններ և աշխատատեղեր չեն տեղափոխում արտասահման: Միջազգային հարկերից խուսափելու այս խնդրի լուծումը հարկերի հավաքագրումից հրաժարվելը չէ. դա բացերը փակելն է:

ԱՄՆ-ի գործող հարկային օրենքներն արդեն իսկ ահավոր առատաձեռն են հարկերից խուսափելու բազմազգ կորպորացիաների նկատմամբ: Հետաձգման սողանցքի ներքո ընկերությունները խուսափում են անժամկետ հարկեր վճարելուց՝ օգտագործելով հաշվապահական հնարքներ, որպեսզի թվաց, թե շահույթները գրանցված են արտասահմանյան դուստր ձեռնարկություններում:

Հետաձգումները խրախուսվում են ժամանակավոր «հարկային արձակուրդների» հեռանկարով, երբ ԱՄՆ կառավարությունը տվյալ տարում շահույթներ բերող ընկերություններին տալիս է մեծ զեղչ իրենց հարկային օրինագծի վրա: Օրինակ, 2004 թվականին Կոնգրեսի կողմից ընդունված օրենսդրությունը ընկերություններին թույլ տվեց վճարել միայն 5.25 տոկոս հայրենադարձված շահույթի համար, ինչը կտրուկ ցածր է օրենքով սահմանված հարկի 35 տոկոսից: Բայց 2004 թվականից ի վեր հետաձգված արտերկրյա շահույթների համար հարկային արձակուրդ չի եղել, և դա ստիպել է որոշ ընկերությունների, որոնք հսկայական օֆշորային շահույթներ ունեն, անհանգստանում են, որ նրանք իրականում ստիպված կլինեն վճարել ամբողջ հարկերը, որոնք իրենց պարտքն են արտերկրում թաքցված բոլոր շահույթների համար:

Փոխանակ սպասելու և ռիսկի ենթարկելու ապագա Կոնգրեսը, որը կփոխի հարկային օրենքը, որպեսզի իրականում հավաքի արտասահմանյան շահույթից ստացված հարկերի ամբողջ գումարը, այս ընկերություններից ոմանք ներգրավվում են «ինքներդ ինքներդ» մշտական հարկային ընդմիջումով, որը հայտնի է որպես «ինվերսիա»: Ինվերսիայով ԱՄՆ բազմազգ ընկերությունը «գնվում» է օտարերկրյա ընկերության կողմից, որը բավական փոքր է, որ սկզբնական կորպորացիան դեռ կարող է պահպանել կառավարչական վերահսկողությունը նոր ընկերության նկատմամբ: Նոր, այժմ իբր արտասահմանյան ընկերությունն այնուհետև օգտագործում է հաշվապահական հնարքներ՝ համոզվելու համար, որ ԱՄՆ-ի իր հարկային հաշիվը զրոյական է:

Բայց այդ ընկերությունները հիմնականում արտադրական գործարաններ և սարքավորումներ և աշխատատեղեր չեն տեղափոխում արտասահման. փոխարենը նրանք պարզապես տեղափոխում են թղթի շահույթը: Պարզ ասած, ԱՄՆ-ի արտադրական աշխատատեղերը չեն տեղափոխվում հարկային դրախտներ, ինչպիսիք են Իռլանդիան կամ Կայմանյան կղզիները, հաշվապահական շահույթ տեղափոխվում են այնտեղ և խուսափում են հարկերից, և որ դա առանցքային խնդիրը, որը մենք պետք է փորձենք լուծել կորպորատիվ հարկային բարեփոխումների միջոցով։

Ինվերսիան ակնհայտորեն ոչ այլ ինչ է, քան հարկերից խուսափելու ռազմավարություն: 2016-ին Օբամայի վարչակազմը փակեց մեկ բացը, որը բազմազգ ընկերությունները օգտագործում են հարկային խնայողություններ պահանջելու համար, երբ դրանք շրջվել են: Ահա, Pfizer-ի կողմից ծրագրված հակադարձումն անմիջապես դադարեցվեց:20 Իմաստ չկա ձևացնել, որ ձեզ գնում են, եթե դուք պարզապես ստիպված եք լինելու վճարել ձեր հարկերը:

Արդյո՞ք փոքր բիզնեսի սեփականատերերը հարկերի կրճատման կարիք ունեն՝ ավելի մեծ կորպորացիաների հետ հավասարեցնելու համար:

Ոչ: Բիզնեսի հարկային բարեփոխումների շուրջ վեճերը հաճախ ապակողմնորոշիչ կերպով ենթադրում են, որ կա «փոքր բիզնեսի հարկի դրույքաչափը», որը կարող է կրճատվել փոքր բիզնեսի սեփականատերերին օգնելու համար: Միացյալ Նահանգներում փոքր բիզնեսի հարկային օրենսգիրք չկա:

Փոքր բիզնեսները Միացյալ Նահանգներում բիզնեսի մակարդակով չեն հարկվում, մինչդեռ կորպորացիաներն են։ Փոխարենը, փոքր բիզնեսի սեփականատերերը հարկեր են վճարում իրենց ստացած շահույթի վրա, երբ նրանք վճարում են անհատական եկամտահարկ, ինչպես և կորպորացիաների սեփականատերերը (բաժնետերերը), երբ այդ կորպորացիաները իրենց բիզնեսի շահույթը վերադարձնում են շահաբաժինների կամ կապիտալ շահույթի տեսքով: Սա նշանակում է, որ փոքր բիզնեսի սեփականատերերը ամերիկյան հարկային օրենսգրքով անբարենպաստ չեն կորպորացիաների սեփականատերերի համեմատ:

Ավելին, անհատական հարկային հայտարարագրերում հայտարարագրված «փոխանցվող» եկամտի (եկամուտը վերադարձված բիզնեսի սեփականատերերին, որոնք հարկվող կորպորացիաներ չեն) կիրառվող դրույքաչափը 25 տոկոսով, ինչպես անում է «Մեծ 6-ի առաջարկը», միայն կօգնի այդ բիզնեսի սեփականատերերին: ովքեր ծախսերից հետո ունենում են տարեկան ավելի քան $250,000 բիզնես եկամուտ: Նման ձեռնարկատերերը կազմում են հարկային հայտատուների 3 տոկոսից ցածր: Մի խոսքով, այն, ինչ սովորաբար գովազդվում է որպես «փոքր բիզնեսի» կրճատում, ևս մեկ կրճատում է ամենահարուստ տնային տնտեսությունների համար, մասնավորապես նրանց, ովքեր լավ հաշվապահներ են վարձում, որպեսզի իրենց անհատական եկամուտը փոխանցվող եկամուտ լինի:

Որպեսզի պարզ լինի, կան բազմաթիվ ոչ հարկային քաղաքականություններ, որոնք պետք է ձեռնարկվեն փոքր բիզնեսին օգնելու համար, մասնավորապես քաղաքականություն, որը թույլ կտա նրանց ավելի արդյունավետ մրցակցել կորպորացիաների հետ: Հզոր մրցակցային քաղաքականությունը, որը զսպում է մենաշնորհների իշխանությունը, հսկայական առավելություն կլինի փոքր բիզնեսի համար: Եվ փոքր բիզնեսը մեծապես կշահի մակրոտնտեսական քաղաքականությունից (ինչպիսիք են դաշնային ծախսերը և շարունակական ցածր տոկոսադրույքները), որոնք վերջապես վերականգնեցին տնտեսությունը իրական լիարժեք զբաղվածության՝ խթանելով համախառն պահանջարկը:

Ամփոփելով, փոքր բիզնեսները բիզնեսի մակարդակով հարկեր չեն վճարում, կորպորատիվ տոկոսադրույքների կրճատումը նրանց չի օգնի, իսկ անհատների բարձրագույն հարկային դրույքաչափերի կամ ֆիզիկական անձանց կողմից վաստակած կապիտալի եկամտի դրույքաչափերի կրճատումը շատ ավելի հավանական է, որ օգուտ կբերի կորպորացիաների սեփականատերերին, քան փոքր բիզնեսի սեփականատերերը.

Արդյո՞ք ամերիկյան կորպորացիաներին անհրաժեշտ են հարկերի կրճատումներ՝ տնտեսական «անորոշությունը» լուծելու համար, որը ենթադրաբար հետ է պահում ԱՄՆ աճը:

Անորոշությունն այն չէ, ինչը հետ է պահում տնտեսական աճը. ա համախառն պահանջարկի շարունակական պակասը (տնտեսությունների, ձեռնարկությունների և կառավարությունների կողմից ծախսեր) է.

Դանդաղ աճը անորոշության վրա մեղադրելը ծխածածկույթ է: Եթե Կոնգրեսի անդամներն իսկապես հավատային, որ «անորոշությունը» խոչընդոտում է աճին, նրանք կարող էին ընդունել մի բանաձև՝ վստահեցնելով կորպորացիաներին, որ բացարձակապես նոր հարկային կրճատումներ չեն լինի: Այսպիսով, «որոշակիությունը» այն չէ, ինչ իրականում փնտրում են կորպորացիաները: Այն, ինչ նրանք իրականում փնտրում են, հարկային արտոնություններ են:

Արդյո՞ք հարկերի պարզեցումը լավ գաղափար չի լինի:

Իրական հարկերի պարզեցումը կլինի միանգամայն լավ, եթե ոչ շատ հրատապ քաղաքականության նպատակ: Բայց «պարզեցումը» հաճախ ծածկույթ է եկամտային հարկի առաջադիմությունը նվազեցնելու համար՝ նվազեցնելով հարկային փակագծերի քանակը և սեղմելով դրույքաչափերը։.

Հարկերը բարդ չեն առաջադիմության կամ բազմակի դրույքաչափերի պատճառով: Հարկերը բարդ են, քանի որ հարկատուները կարող են պահանջել բազմաթիվ նվազեցումներ, ազատումներ և վարկեր: Իրական պարզեցումը կնշանակի արմատապես նվազեցնել նվազեցումների, բացառությունների և վարկերի քանակը, այլ ոչ թե նվազեցնել առաջադիմությունը և սեղմել տեմպերը: (Հարկ վճարողների համար, ովքեր իրենց հարկվող եկամտի հիմնական մասը կազմում են աշխատավարձից կամ Սոցիալական ապահովության նպաստներից և վերցնում են ստանդարտ նվազեցումները, եկամտահարկը իրականում պարզ է:) Բայց հանրապետականների ներդրած ծրագրերն ուղղված են առաջադիմության նվազեցմանը և տոկոսադրույքների սեղմմանը և ունեն հետևյալը. նրանց մեջ ոչինչ չկա սողանցքների կրճատման մասին: Վերցնենք մեկ օրինակ. «հարկային բացիկը», որը Ներկայացուցիչների պալատի խոսնակ Փոլ Ռայանը սիրում է քշել քաղաքապետարանի միջոցառումներին:21 Նրա բացիկի երկրորդ տողը հարկատուներին հանձնարարում է գրել «Ձեր ներդրումային եկամուտների 1/2-ը»: Բայց ի՞նչ է ներառում ներդրումային եկամուտը: Ենթադրաբար կան սա հաշվարկելու առանձին և ոչ այնքան պարզ ձևեր և աշխատաթերթեր։ Իսկ ինչո՞ւ է ընդհանրապես պետք այս գիծը։ Քանի որ Ռայանի պլանի համաձայն, ներդրումային եկամուտը հարկվում է արտոնյալ դրույքաչափով՝ համեմատած ստացված եկամտի հետ. մի խոսքով, այն պահպանում է մեկը այսօրվա ամենամեծ բացերը միաժամանակ նվազեցնելով առաջադիմությունը:

Արդյո՞ք մենք չպետք է փակենք կորպորատիվ հարկային օրենսգրքում առկա բացերը:

Այո՛։ Եվ մենք պետք է հատկապես թիրախավորենք հետաձգման բացը, որը կազմում է կորպորատիվ հարկային ծախսերի պատճառով կորցրած պետական եկամուտների 47 տոկոսը (բացառություններ, նվազեցումներ կամ վարկեր, որոնք նվազեցնում են հարկային եկամուտները): Բայց շատ հաճախ հարկային ծրագրերը գովազդում են «փակող բացերը» և «հարկային կրճատումները» որպես նույն փաթեթի անբաժանելի բաղադրիչներ.

Կորպորատիվ հարկային օրենսգրքի համաձայն՝ ընկերությունները կարող են անորոշ ժամանակով հետաձգել շահույթի հարկերի վճարումը, եթե այդ շահույթը փոխանցվում է օտարերկրյա դուստր ձեռնարկություններին։ Նրանցից չի պահանջվում հարկեր վճարել ԱՄՆ կառավարությանը, քանի դեռ այդ շահույթները «հայրենադարձ չեն» (վերադարձվել են Միացյալ Նահանգների մայր ընկերությանը): Ստեղծագործական հաշվապահական պրակտիկայի միջոցով ընկերությունները ստիպում են իրենց շահույթը թղթի վրա երևալ ցածր հարկերով երկրներում («հարկային դրախտներ»), թեև այդ երկրներում նրանք կարող են քիչ կամ ընդհանրապես իրական տնտեսական գործունեություն ծավալել:22

Կորպորատիվ բացերը փակելը նշանակում է, որ ամենակարեւորն է, փակել հետաձգման սողանցքը։ Բայց հանրապետական հարկային ծրագրերը այս սողանցքը կդարձնեն մշտական, կորպորատիվ հարկային օրենսգիրքը տեղափոխելով «տարածքային» համակարգ, որը մշտապես զրոյի է հասցնում օտարերկրյա գրանցված շահույթի հարկային դրույքաչափը:

Հարկային պլանավորում է, որ do առաջարկեք վերջ տալ բացթողումներին, հաճախ դա զուգակցում է օրենքով սահմանված դրույքաչափի կրճատումներով, ասես ասեք կորպորացիաներին. «Մի անհանգստացեք, որ մենք ավելացնում ենք ձեր հարկվող եկամուտը. մենք դա կփոխհատուցենք՝ ամեն ինչ ավելի ցածր դրույքաչափով հարկելով»: Բայց սողանցքները փակելն ինքնին լավ գաղափար է քանի որ այն ընդլայնում է հարկային բազան և ավելի բարձր դրույքաչափերն ավելի արդյունավետ դարձնում եկամուտների ավելացման համար: Նպատակը չպետք է լինի կորպորացիաների վրա ազդեցության չեզոքացումը. դա պետք է լինի կորցրած հարկային եկամուտները վերականգնելու համար։ Իրոք, սողանցքի փակումը իդեալականորեն կլրացվի բարձրացրել դրույքաչափերը՝ չհակակշռելով իջեցված դրույքաչափերով:

Արդյո՞ք ամերիկյան ընկերությունների շահույթները «հայտնված են» արտասահմանում ԱՄՆ կորպորատիվ հարկերի պատճառով:

Ո՛չ: Նման լեզուն ենթադրում է, որ կորպորացիաները զոհ են դառնում այս իրավիճակում: Նրանք չեն. Ակտիվորեն օգտագործելով խելացի, եթե մեծ մասամբ անազնիվ հաշվապահություն՝ շահույթ ստանալու համար, թվում է, թե գրանցված են արտասահմանում, կորպորացիաներն օգտվում են սողանցքներից՝ ամերիկյան ժողովրդի հաշվին իրենց հարկային պարտականություններից խուսափելու համար: Եվ, փաստորեն, նրանք դեռևս ի վիճակի են օգտագործել այս արտերկրյա շահույթները ֆինանսական ճարտարագիտության միջոցով՝ ցածր տոկոսադրույքներով փոխառություններ վերցնելով՝ օգտագործելով իրենց օֆշորային շահույթները որպես անուղղակի գրավ:

Կորպորատիվ շահույթը նստած է արտասահմանում, քանի որ կորպորացիաները հույս ունեն ևս մեկ հարկային արձակուրդի, ինչպես Կոնգրեսի կողմից 2004թ.-ին: 2004 թվականի հարկային արձակուրդի ժամանակ բազմազգ կորպորացիաները կարողացան վճարել 5.25 տոկոս հարկային դրույքաչափ հայրենադարձված շահույթի փոխարեն: Նրանք պետք է վճարեին 35 տոկոս դրույքաչափ։

Քանի որ կորպորացիաները սպասում են հերթական հարկային արձակուրդին ամերիկացի ժողովրդի հաշվին, նրանք որևէ կերպ ֆինանսական հաշմանդամ չեն՝ այս շահույթները թողնելով արտասահման, քանի որ նրանք կարող են օգտվել այդ շահույթներից բավականին տարրական ֆինանսական ճարտարագիտության միջոցով: Նրանք կարող են ցածր տոկոսադրույքներով վարկ վերցնել՝ օգտագործելով իրենց օֆշորային շահույթը որպես անուղղակի գրավ, այնուհետև այդ տոկոսները հանել իրենց եկամուտներից: Այս ֆինանսական մանևրների զուտ արդյունքը նրանց շահույթի լվացումն է, բայց դրա դիմաց նրանք, ըստ էության, մուտք են ստանում իրենց արտասահմանյան ֆոնդերը՝ առանց վճարելու իրենց պարտքի հարկերը: Apple-ն օֆշորում ունի 230 միլիարդ դոլար, սակայն 6.5 միլիարդ դոլար է փոխառել՝ բաժնետոմսերը հետ գնելու և բաժնետերերի եկամուտները մեծացնելու համար: Microsoft-ն օֆշորում ունի 124 միլիարդ դոլար, սակայն 26 միլիարդ դոլար է վերցրել LinkedIn-ը գնելու համար:23

Ավարտենք անալոգիայով. Յուրաքանչյուր դոլար, որը ձեր գործատուն վճարում է ձեզ, առաջացնում է հարկային պարտավորություն նրանց համար (FICA-ի հարկերի գործատուի կողմը, որը ֆինանսավորում է Սոցիալական ապահովությունը և Medicare-ը): Պատկերացրեք, որ մի օր ձեր գործատուն եկավ ձեզ մոտ և ասաց, որ նրանք կցանկանային ձեզ վճարել ձեր աշխատավարձը, բայց, ցավոք, փողը «թակարդում» է, քանի որ եթե նրանք վճարեին, ապա հարկեր կունենային: Կգտնե՞ք սա համոզիչ փաստարկ: Թե՞ կասեք, որ լռեն ու հարկերը վճարեն։

Արդյո՞ք ընկերություններին թույլ կտան հետ բերել («հայրենադարձել») իրենց արտասահմանյան շահույթը ցածր հարկային դրույքաչափերով («հարկային արձակուրդի» միջոցով) օգնելու ԱՄՆ տնտեսությանը:

Ո՛չ: Մենք գիտենք, որ բազմազգ կորպորացիաներն արդեն մշակել են այդ շահույթներին հասնելու ուղիներ՝ փոխառելով գումար՝ օգտագործելով օֆշորային շահույթը որպես անուղղակի գրավ: Եվ մենք կարող ենք իրական ժամանակում տեսնել, թե ինչ են անում նրանք փողի հետ՝ մեծացնելով բաժնետերերի եկամուտները, ոչ թե ներդրումներ կատարել տնտեսության մեջ:

Օրինակ, Apple-ն ունի 230 միլիարդ դոլար օֆշորում, բայց վերջերս վերցրեց 6.5 միլիարդ դոլարի պարտք՝ բաժնետոմսերը հետ գնելու և իր բաժնետոմսերի գինը բարձրացնելու համար՝ թույլ տալով սեփականատերերին գիտակցել պոտենցիալ կապիտալի շահույթը: Microsoft-ն օֆշորում ունի 124 միլիարդ դոլար, սակայն 26 միլիարդ դոլար է վերցրել LinkedIn-ը գնելու համար:24

Երբ 2004թ.-ին իրականացվեց հարկային արձակուրդ, կային կանոններ, որոնք պետք է ապահովեին գումարների ներդրումը: Բազմազգ կորպորացիաները շրջանցեցին այդ կանոնները, և ուսումնասիրությունները ցույց են տալիս, որ օֆշորային շահույթը բաժին է ընկնում բաժնետերերին:25

Վերջապես, մենք գիտենք, որ խնայողությունները առատ են, իսկ տոկոսադրույքները՝ պատմականորեն ցածր: Սա նշանակում է, որ կորպորացիաներն արդեն լավ վիճակում են՝ արտադրողականությունը բարձրացնող կապիտալում ներդրումներ կատարելու համար, որը կարող է բարձրացնել աշխատավարձերը: Հարկային արձակուրդի միջոցով ավելի շատ կորպորատիվ խնայողությունների ներդաշնակեցման առավելությունները չեն լուծի ներկայիս տնտեսության հիմնական խնդիրները. Փոխարենը այն պարզապես կփակեր կորպորացիաների համար հարկերի կրճատում:

Արդյո՞ք հարկերի կրճատումները կսպառնան Սոցիալական ապահովության, Medicare-ի, Medicaid-ի և մատչելի խնամքի մասին օրենքի (ACA) մասին:

Գրեթե անկասկած, այո: Թեև չկա իրական տնտեսական պատճառ, թե ինչու ընդլայնված դեֆիցիտը պետք է ստիպի փոփոխություններ կատարել պետական ծախսերում մոտ ապագայում, մենք գիտենք, որ դեֆիցիտի ցանկացած աճ առաջացնում է մոլորված «դեֆիցիտի բազեներին» (հաճախ երկու կողմերից) մտածելու արժեքավոր պետական ծրագրերի կրճատման մասին: Իսկ երկարաժամկետ հեռանկարում՝ առողջ հարկային եկամուտներ կարևոր են այս կենսական ծրագրերը պահպանելու համար:

Թեև առաջիկայում այս ծրագրերի վրա ծախսերը կրճատելու ճնշումը գրեթե ամբողջությամբ բխում է քաղաքականությունից, ոչ թե տնտեսական իրականությունից, 26 քաղաքական ճնշման գերակայության սպառնալիքը շատ իրական է։ Պատմականորեն, աճող դեֆիցիտը քաղաքականապես կիրառվել է` խթանելու այն գաղափարը, որ ծախսերը պետք է զգալիորեն զսպվեն, և ավելի շուտ, քան ուշ: Հարկերի մեծ կրճատումները կխթանեն ներկա և կանխատեսվող դեֆիցիտը, և դա, անշուշտ, կհարկի «դեֆիցիտի բազեներին» ևս մեկ անգամ պնդելու, որ մենք պետք է կրճատենք ծախսերը Սոցիալական ապահովության, Medicare-ի, Medicaid-ի և ACA-ի վրա՝ պարտքային ճգնաժամը կանխելու համար: Իրոք, նման կրճատումներ արդեն իսկ իրականացվում են. այս տարի առաջարկվող հանրապետական բյուջեները զգալի կրճատումներ կառաջացնեն այս կենսական նշանակություն ունեցող հանրային ծրագրերի համար. հարկերի կրճատման հետևանքով առաջացած դեֆիցիտի աճը կհանգեցնի ծախսերի կրճատման լրացուցիչ ճնշման:

Երկարաժամկետ հեռանկարում, եթե տնտեսությունը երկար ժամանակ վերադառնում է լիարժեք զբաղվածության (դեֆիցիտի ֆինանսավորումը դարձնելով թանկ, այլ ոչ թե անվճար ճաշը, որը դա տեղի է ունենում տնտեսական թուլացման ժամանակ),27— այդ դեպքում մեզ ավելի շատ եկամուտներ կպահանջվեն, ոչ պակաս, որպեսզի կատարենք ընթացիկ դաշնային ծախսերի պարտավորությունները, հատկապես առողջապահական ծախսերի համար: Առողջապահության դաշնային ծախսերը լավ արժեք են, քանի որ դաշնային կառավարությունն իրեն ավելի արդյունավետ է ցույց տվել առողջապահության ծախսերը սահմանափակելու հարցում, քան մասնավոր հատվածը: Եթե մասնավոր առողջապահական խնամքի աճը արտացոլեր Medicare-ի աճը, ապա առողջապահական պլանը, որն այսօր արժե ամերիկյան տնային տնտեսություններին $15,000, փոխարենը կարժենար $10,000: Քանի որ այս դաշնային ծախսերը լավ արժեք են, թեև, իհարկե, մենք պետք է այն հնարավորինս արդյունավետ դարձնենք, մենք պետք է նաև ապահովենք, որ բավարար եկամուտ հավաքենք այս ծախսերը շարունակելու համար. Հարկերը նվազեցնելու ծրագրերը չեն համապատասխանում դրան:

Կա՞ ավելի լավ միջոց՝ ծախսելու 2.5 տրիլիոնից 5.5 տրիլիոն դոլար եկամուտը, որը կկորցնի ներկայիս «Մեծ 6» հարկային պլանի ներքո:

Այո, մենք կարող ենք ներդնել 2.5-ից 5.5 տրիլիոն դոլար՝ ցածր և միջին եկամուտ ունեցող ամերիկացիների տնտեսական անվտանգությունը խթանելու համար:

Մինչ մենք սպասում ենք վերջնական պաշտոնական «հաշվին», նախնական վերլուծությունները գնահատում են, որ Big 6 պլանի պատճառով կորցրած եկամուտը կկազմի ավելի 2 տրլն դոլարից ավելի 5 տրիլիոն դոլար 10 տարվա ընթացքում.28 Հաշվի առնելով, որ Կոնգրեսի և Սպիտակ տան շատ անդամներ, թվում է, կարծում են, որ գտել են լրացուցիչ 200–500 միլիարդ դոլար տարեկան ռեսուրսներ, որոնք հասանելի են ամերիկյան տնային տնտեսություններին բաշխելու համար, կա՞ն արդյոք այս ռեսուրսների ավելի լավ կիրառություն, եթե նպատակը Ամերիկային իրական տնտեսական անվտանգություն ապահովելն է: աշխատող ընտանիքներ?

Այս ռեսուրսների ավելի լավ օգտագործման ցանկը գրեթե անվերջ է: Մենք կնշենք ընդամենը երեք օրինակ. Նախ՝ առողջապահությունն ավելի մատչելի դարձրեք ամերիկյան ընտանիքների համար: Ըստ էության, վերջին տարիներին «Մատչելի խնամքի մասին» օրենքի (ACA) դեմ ներկայացված միակ հիմնավոր բողոքն այն է, որ այն դեռ կարող է որոշ ընտանիքների թողնել թանկարժեք հավելավճարներով և համավճարներով, որոնք ծանրաբեռնում են նրանց: Թեև ընտանիքները բախվում էին զգալիորեն ավելի մեծ բեռի մինչև ACA-ն, ACA-ի շուկայական «բորսաներում» ապահովագրություն ձեռք բերող ընտանիքներին տրվող սուբսիդիաները, անկասկած, կարող էին ավելի առատաձեռն լինել: Այս սուբսիդիաները 2017թ ընդհանուր էր $ 45 միլիարդ դոլար:29 Այս սուբսիդիաների կրկնապատկումը կպահանջի միայն պահանջել Big 6 հարկային ծրագրի ցածր գնի մեկ քառորդից պակասը: Երկրորդ՝ վերջապես կատարեք տարիներ շարունակ քննարկվող ենթակառուցվածքային ներդրումները։ Վերջին առաջարկները ենթակառուցվածքային ներդրումների համար պահանջվել է 1 տարվա ընթացքում 2 տրիլիոնից 10 տրիլիոն դոլարի պարտավորություն:30 Ենթակառուցվածքների վրա 150 միլիարդ դոլար ծախսելը և ACA-ի սուբսիդիաների կրկնապատկումը դեռևս չեն հասցնի նույնիսկ ցածր գնահատականներին, թե ինչ կարժենա Մեծ 6-ի առաջարկները: Երրորդ՝ ներդրումներ կատարել մեր երեխաների մեջ: Ամերիկայում յուրաքանչյուր 3 և 4 տարեկան երեխայի համար բարձրորակ նախադպրոցական կրթություն տրամադրելու արժեքի գնահատականները՝ ներդրում, որը հսկայական եկամուտներ կբերի. $ 40 մլրդ տարեկան:31 ACA-ի սուբսիդիաների կրկնապատկումը, բոլոր 3 և 4 տարեկան երեխաներին բարձրորակ մանկապարտեզ տրամադրելը և ենթակառուցվածքի հավակնոտ առաջարկի իրականացումը կավելացնեն Big 6-ի առաջարկի արժեքի բարձր գնահատականների կեսից պակասը:

Այո, ռեսուրսները, որոնք անհամաչափորեն կտրամադրվեն լավագույն 1 տոկոսին «Մեծ վեցյակի» առաջարկի ներքո, կարող են շատ ավելի լավ ծախսվել ցածր և միջին եկամուտ ունեցող ամերիկացիների համար շատ ավելի մեծ անվտանգություն գնելու վրա:

Վերջնագրերը

1. Սպիտակ տան և Կոնգրեսի հանրապետականների կողմից չորեքշաբթի, սեպտեմբերի 27-ին հրապարակված «Մեր կոտրված օրենսգիրքը շտկելու միասնական շրջանակը» հասանելի է կայքում։ The Washington Post կայքը. Այս և անցյալ պլանների վերլուծության համար տե՛ս Ջոշ Բիվենսը և Հանթեր Բլերը, «Հովազը չի կարող փոխել իր բծերը" Աշխատանքային տնտեսագիտություն (Տնտեսական քաղաքականության ինստիտուտի բլոգ), 27 սեպտեմբերի, 2017 թ.; Ջեյմս Ռ. Նանսը, Լեոնարդ Է. Բուրմանը, Ջեֆրի Ռոհալին, Ջոզեֆ Ռոզենբերգը և Բենջամին Ռ. Փեյջը, Ներկայացուցիչների պալատի GOP պլանի վերլուծություն, Հարկային քաղաքականության կենտրոն, 16 սեպտեմբերի, 2016թ.; Ջեյմս Ռ. Նանսը, Լեոնարդ Է. Բուրմանը, Ջեֆրի Ռոհալին և Ջոզեֆ Ռոզենբերգը, Դոնալդ Թրամփի վերանայված ծրագրի վերլուծություն, Հարկային քաղաքականության կենտրոն, 18 հոկտեմբերի, 2016թ.

2. Հարկային քաղաքականության կենտրոն, Միասնական շրջանակի նախնական վերլուծություն, Սեպտեմբեր 29, 2017:

3. Ջոշ Բիվենս, Սկզբունքներ առաջիկա հարկային բարեփոխումների բանավեճի համար. մերժել հարկերի կրճատումները հարուստների համար և վախենալ դեֆիցիտի մասին, Տնտեսական քաղաքականության ինստիտուտ, 20 ապրիլի, 2017թ.

4. Ջոշ Բիվենս, Սկզբունքներ առաջիկա հարկային բարեփոխումների բանավեճի համար. մերժել հարկերի կրճատումները հարուստների համար և վախենալ դեֆիցիտի մասին, Տնտեսական քաղաքականության ինստիտուտ, 20 ապրիլի, 2017թ.

5. Քաղաքականության միջոցառումների նկարագրությունները, որոնք ճնշել են աշխատավարձերը ճնշող մեծամասնության համար, տե՛ս Ջոշ Բիվենսը, Էլիզ Գուլդը, Լոուրենս Միշելը և Հայդի Շիերհոլցը, Ամերիկայի վարձատրության բարձրացում. ինչու է դա մեր կենտրոնական տնտեսական քաղաքականության մարտահրավերը, 4 հունիսի, 2014; և Լոուրենս Միշելը և Ռոս Էյզենբրին, Ինչպես բարձրացնել աշխատավարձը. քաղաքականություն, որն աշխատում է և քաղաքականություն, որը չի գործում, Տնտեսական քաղաքականության ինստիտուտ, 19 մարտի, 2015թ.

6. Նկարագրության համար, թե ինչպես կարող է բարձրագույն հարկային դրույքաչափերի կրճատումը խթան հանդիսանալ հզոր տնտեսական դերակատարների համար՝ կեղծելու կանոնները՝ պահանջելու ավելի շատ եկամտի աճ, տե՛ս Էնդրյու Ֆիլդհաուս, Աճող եկամտի անհավասարությունը և շուկայական-եկամտի բաշխման, հարկային բեռի և հարկային դրույքաչափերի փոփոխման դերը, Տնտեսական քաղաքականության ինստիտուտ, 14 հունիսի, 2013 թ.

7. Տնտեսական քաղաքականության ինստիտուտ, Ամերիկայի վարձատրության բարձրացման օրակարգը, վերջին անգամ թարմացվել է 6 թվականի դեկտեմբերի 2016-ին։

8. Ջոշ Բիվենս, Տեսնելով Առողջապահության բարեփոխումների և ծախսերի զսպման մեծ պատկերը, Տնտեսական քաղաքականության ինստիտուտ, 27 հուլիսի, 2009 թ.

9. Ջոշ Բիվենս և Հանթեր Բլեր, «Մրցակցային» շեղումներ. կորպորատիվ հարկի դրույքաչափերի կրճատումը աշխատատեղեր չի ստեղծի կամ եկամուտ չի բարձրացնի ամերիկյան ընտանիքների ճնշող մեծամասնության համար, Տնտեսական քաղաքականության ինստիտուտ, 9 մայիսի, 2017թ.

10: Ջոշ Բիվենս և Հանթեր Բլեր, «Մրցակցային» շեղումներ. կորպորատիվ հարկի դրույքաչափերի կրճատումը աշխատատեղեր չի ստեղծի կամ եկամուտ չի բարձրացնի ամերիկյան ընտանիքների ճնշող մեծամասնության համար, Գծապատկեր Դ, Տնտեսական քաղաքականության ինստիտուտ, 9 մայիսի, 2016թ

11: Ջոշ Բիվենս և Հանթեր Բլեր, «Մրցակցային» շեղումներ. կորպորատիվ հարկի դրույքաչափերի կրճատումը աշխատատեղեր չի ստեղծի կամ եկամուտ չի բարձրացնի ամերիկյան ընտանիքների ճնշող մեծամասնության համար, Գծապատկեր E, Տնտեսական քաղաքականության ինստիտուտ, 9 մայիսի, 2016թ

12: Դաշնային պահուստային համակարգի կառավարիչների խորհուրդ (ԱՄՆ), 10-ամյա գանձապետական հաստատուն մարման տոկոսադրույք [DGS10], վերցված FRED-ից, Սենթ Լուիսի Դաշնային պահուստային բանկից; https://fred.stlouisfed.org/series/DGS10Սեպտեմբեր 27, 2017

13: "Արտադրողականություն-Վճարովի բացը», Տնտեսական քաղաքականության ինստիտուտ, թարմացված 2016 թվականի օգոստոսին։

14: Ջոշ Բիվենս, Էլիզ Գուլդ, Լոուրենս Միշել և Հայդի Շիրհոլց, Ամերիկայի վարձատրության բարձրացում. ինչու է դա մեր կենտրոնական տնտեսական քաղաքականության մարտահրավերը, Տնտեսական քաղաքականության ինստիտուտ, 4 հունիսի, 2014 թ

15: Բենջամին Ռ. Փեյջ, Տան GOP հարկային պլանի դինամիկ վերլուծություն. թարմացում, Հարկային քաղաքականության կենտրոն, 30թ

16: Ջոշ Բիվենս, Սկզբունքներ հարկային բարեփոխումների առաջիկա բանավեճի համար, Գծապատկեր Դ, Տնտեսական քաղաքականության ինստիտուտ, 20 ապրիլի, 2017թ.

17: Հանթեր Բլերը, Ֆրենկ Կլեմենտեն և Նիք Տրոկելը: Կորպորատիվ հարկային աղյուսակ. Ինչպես են կորպորացիաները կեղծում կանոնները՝ խուսափելու իրենց պարտական հարկերից, Տնտեսական քաղաքականության ինստիտուտ և Ամերիկացիները հարկային արդարության համար, 19 սեպտեմբերի, 2016թ.

18: Տնտեսական համագործակցության և զարգացման կազմակերպություն (ՏՀԶԿ), «Կորպորատիվ ձեռնարկությունների եկամտի, շահույթի և կապիտալ շահույթի հարկեր,OECDSstats կայքը, մուտք է գործել 2017 թվականի սեպտեմբերին:

19: Ջոշ Բիվենս և Հանթեր Բլեր, «Մրցակցային» շեղումներ. կորպորատիվ հարկի դրույքաչափերի կրճատումը աշխատատեղեր չի ստեղծի կամ եկամուտ չի բարձրացնի ամերիկյան ընտանիքների ճնշող մեծամասնության համար. Տնտեսական քաղաքականության ինստիտուտ, 9 մայիսի, 2016թ

20: Քերոլայն Հումեր, «Օբամայի հակադարձ սահմանափակումները սպանում են Pfizer-ի 160 միլիարդ դոլար արժողությամբ ալերգան գործարքը" Reuters, April 5, 2016

21: Ռոբերտոն Ս. Ուիլյամս, «Ռայանի խաբուսիկ պարզ խոստումը բացիկների հարկային մուտքագրման մասին" TaxVox (Հարկային քաղաքականության կենտրոնի բլոգ), 27 հունիսի, 2016թ.

22: Տես Ջոշ Բիվենսը և Հանթեր Բլերը, «Մրցակցային շեղումներ». կորպորատիվ հարկի դրույքաչափերի կրճատումը չի ստեղծի աշխատատեղեր կամ չի խթանի եկամուտները ամերիկյան ընտանիքների ճնշող մեծամասնության համար, Տնտեսական քաղաքականության ինստիտուտ, 9 մայիսի, 2017թ.; Սեթ Հենլոն, «Օֆշորային հարկի հետաձգում», Ամերիկյան առաջընթացի կենտրոն, 16 մարտի, 2011 թ.

23: Հարկային և տնտեսական քաղաքականության ինստիտուտ (ITEP), Fortune 500 ընկերությունները օֆշորում 2.6 տրիլիոն դոլարի ռեկորդ են գրանցել, Մարտի 2017- ը:

24: Հարկային և տնտեսական քաղաքականության ինստիտուտ (ITEP), Fortune 500 ընկերությունները օֆշորում 2.6 տրիլիոն դոլարի ռեկորդ են գրանցել, Մարտի 2017- ը:

25: Չակ Մարը և Սի-Չինգ Հուանգը, Հայրենադարձության հարկի արձակուրդը կկորցնի եկամուտը և ապացուցված քաղաքականության ձախողում է, Բյուջեի և քաղաքականության առաջնահերթությունների կենտրոն, 20թ.

26: Չկա որևէ ապացույց, օրինակ, որ դեֆիցիտը վնասում է տոկոսադրույքների բարձրացումներին, փակում է մասնավոր ներդրումները կամ որևէ այլ տնտեսական վնաս է պատճառում: Տես Ջոշ Բիվենս, Սկզբունքներ առաջիկա հարկային բարեփոխումների բանավեճի համար. մերժել հարկերի կրճատումները հարուստների համար և վախենալ դեֆիցիտի մասին, Տնտեսական քաղաքականության ինստիտուտ, 20 ապրիլի, 2017թ.

27: Լրիվ զբաղվածության ժամանակ ծախսերի դեֆիցիտը կարող է բարձրացնել տոկոսադրույքները՝ պոտենցիալ փակելով մասնավոր ներդրումները: Եթե այդ դեֆիցիտները ֆինանսավորում են պետական ներդրումները, ապա դրանց համար անհրաժեշտ մակրոտնտեսական ծախսեր չկան: Բայց եթե տրանսֆերտներն ընդլայնվում են, ապա դրանք լավագույնս ֆինանսավորվում են ոչ թե պարտքով, այլ եկամուտներով, երբ տնտեսությունը լիարժեք զբաղվածության մեջ է:

28: Պատասխանատու դաշնային բյուջեի կոմիտե, «Big 6 Tax Framework-ը կարող է արժենալ $2.2 տրլն" The Bottom Line (բլոգ), 27 սեպտեմբերի, 2017 թ.; Ամերիկացիները՝ հանուն հարկային արդարության, Թարմացված վերլուծություն. Թրամփի չվճարված հարկերի կրճատումները կարող են կազմել 5 տրիլիոն դոլար նոր հարկային պլանում [մամուլի հաղորդագրություն], 27 սեպտեմբերի, 2017թ.

29: Կոնգրեսի բյուջետային գրասենյակ (CBO), 65 տարեկանից ցածր անձանց առողջության ապահովագրության ծածկույթի դաշնային սուբսիդիաներ. 2017-2027 թթ., Սեպտեմբեր 2017.

30: Չակ Շումեր, «Ավելի լավ գործարք ամերիկացի բանվորների համար" New York Times, 24 հուլիսի, 2017 թ. Կոնգրեսի առաջադիմական խումբ, «Կոնգրեսի առաջադիմական խումբը և դաշնակիցները բացահայտում են ենթակառուցվածքների սկզբունքները և միլիոնավոր աշխատատեղեր ստեղծելու համարձակ առաջարկը«[մամուլի հաղորդագրություն], 25 մայիսի, 2017թ.

31: Ռոբերտ Լինչ և Կավյա Վաղուլ, Վաղ մանկության կրթության մեջ ներդրումների օգուտներն ու ծախսերը. ԱՄՆ-ում նախադպրոցական համընդհանուր ծրագրի ֆիսկալ, տնտեսական և սոցիալական օգուտները, 2016-2050 թթ., Վաշինգտոնի արդար աճի կենտրոն, 2 դեկտեմբերի, 2015թ.

ZNetwork-ը ֆինանսավորվում է բացառապես իր ընթերցողների առատաձեռնության շնորհիվ:

նվիրաբերել