Transcript

(Ondoko arin editatutako transkripzioa da.)

BEN NORTON: Kaixo guztioi. Ben Norton naiz, eta hau Geopolitical Economy Report da. Gaur egun, Michael Hudson, ekonomialari bikaina eta liburu askoren egilearekin batera egotearen plazerra daukat.

Michael ere hemengo programa baten aurkezlea da, Ekonomia Geopolitikoaren Ordua, bi astean behin egiten du ikuskizunaren lagunarekin Radhika Desai.

Izan nuen Michael martxoan kolapsoa eztabaidatzeko AEBetako hiru banku aste bakarrean: Silicon Valley Bank, Signature Bank eta Silvergate Bank.

Hala ere, krisiak jarraitu du ordutik, eta banekien Michael ekarri behar nuela azken garapenei buruz hitz egiteko.

Bi hilabete eskasean, Estatu Batuetako lau banku erori dira. Eta orain ikusten dugu maiatza honetan azken adibidea First Republic Bank da, hau da, AEBetako historian erori den bigarren banku handiena, eta behera egin zuen eta JP Morgan-ek bereganatu zuen.

Hau da 2008tik, Washington Mutual erori zenetik, erori den bankurik handiena. Nahiz eta, Michaelek maiz adierazi duen bezala, esan beharko genukeena da AEBetako bankurik handiena kolapsatzeko “baimendutakoa” izan zela, adierazi baitzuen banku asko benetan kaudimengabeak zirela, baina ez zietela kolapsatzen utzi.

Orain, First Republic Bank-ek 207 milioi dolar zituen aktiboetan. Eta kolapso honen eta aurreko kolapsoen artean antzekotasunak daude.

Lehen Errepublikarekin antzekotasun bat da bere gordailu gehienak asegururik gabekoak zirela. Buruz Bere gordailuen % 68 aseguru federalaren mugatik gora zegoen $ 250,000. Beraz, horrek esan nahi du aseguru gabeko gordailuak 120 milioi dolar zeudela.

Eta First Republic-k beste banku batzuekin alderatuta interesgarriena da bezero oso aberatsak zituela, eta horietako askok epe luzerako, interes baxuko hipoteka-maileguak zituzten.

Beraz, adibide gisa, Mark Zuckerberg Facebookeko zuzendari nagusiak 6 milioi dolarreko hipoteka zuen First Republic Bank-ekin, eta hori % 1eko interesarekin zegoen.

Hori, jakina, inflazioaren azpitik dago, eta, beraz, Bloomberg-ek adierazi zuen Mark Zuckerberg -milionarioa- zela "dohainik mailegatzea” jauregi bati 30 urteko hipoteka batengatik.

Hau First Republic Bank-en zeuden bezeroen adibide bat besterik ez da.

Orain, Michael azken aldian izan nuenean, Silicon Valley Bank erortzearen arrazoietako bat epe luzerako bonuetan asko inbertitu zuelako zela azaldu zuen. Eta Erreserba Federalak interes-tasak modu oldarkorrean igotzen ari direnez, bonu horien balioa nabarmen murriztu da.

Beraz, bankuan ibilaldi bat zegoenean, bankuak balioa galdu zuten bonu horiek saldu behar izan zituen eta hori erabili behar izan zuen gordailuei ordaintzen saiatzeko. Baina ez zuen nahikoa izan, azkenean, eta erori egin zen.

Orain, First Republic Bank-en kasuan, ez zegoen Silicon Valley Bank bezala bonoen eraginpean, baina epe luzerako hipoteka asko zituen, 100 milioi dolar ingurukoak.

Beraz, orain ikusten dugu JP Morganek First Republic Bank hartzen duela. Eta JP Morgan-i maite-kontratua eman zaio.

Izan ere, JP Morganek hala espero duela jakinarazi du irabazi 2.6 milioi dolar akordio honetatik.

Akordioaren baitan, JP Morganek ez du First Republic Bank-en korporazio zorra ordaindu beharrik. Eta Federal Deposit Insurance Corporation (FDIC), AEBetako gobernuak babestutako konpainiak, galerak partekatzeko akordioa adostu du.

Beraz, balioa galdu duten epe luzerako hipoteka batzuengatik, JPMorganek hipoteken eta mailegu komertzialen balioaren zati bat galtzen badu, FDIC-k kreditu-galeren %80a bere gain hartzea onartu zuen.

JP Morgan Chase-rekin FDIC galera-partaidetzaren akordioaren baldintza oso onak

Bien bitartean, FDIC-k hala egingo duela kalkulatzen du 13 milioi dolar kostatu zitzaion Gordailuen Aseguru Funtsari.

Horrek esan nahi du, bi hilabetetan, martxoaren hasieratik, FDIC-en Gordailuen Aseguru Funtsak 35 milioi dolar inguru ordaindu dituela Silicon Valley Bank, Signature Bank eta orain First Republic Bank salbatzeko.

Beraz, Michael, horiek dira oinarrizko gertaerak.

Orain, horrek ez du azaltzen ekonomian makro-eskala batean gertatzen ari dena, baina erakusten du beste adibide bat dela banku pribatu horiek gobernuak erreskatatzen dituenaren beste adibide bat, JP Morgan bezalako banku handiak, banku handiena, Ameriketako Estatu Batuetan, maitemindu akordio bat ematen zaio, non milaka milioi dolar irabaziko dituen.

FDIC-k bere gain hartzen du kostua. Eta hori izan arren, Pam Martensek eta Russ Martensek Wall Street-en Parade-n adierazi zutenez, JP Morgan erregulatzaileek banku arriskutsuen gisa sailkatzen dute Estatu Batuetan.

Beraz, JP Morgan Chase-ri dagoeneko finantza-arazoak zituen banku honi kontrola emateak are arriskutsuagoa egiten du AEBetako finantza-sistemarentzat.

Beraz, gauza askotaz hitz egin nuen bertan, baina horiek dira oinarrizko puntuak.

Zure analisia jaso nahi dut, Michael, eta, batez ere, JP Morganen erosketari eta banku handi horien kontzentrazio gero eta handiagoari, lortu zuen akordio atseginari eta FDIC erreskateari erantzunez.

Zer deritzozu horri guztiari buruz?

MICHAEL HUDSON: Tira, AEBetako banku sistema osoa aipatu berri dituzun bankuak bezain kaudimengabea da.

Harrigarria dena da hau guztia nolabait ezustekoa balitz bezala tratatzen dela. Eta jendeak esaten du, Elizabeth erreginak 2008an esan zuen bezala, inork ez al zuen hau ikusi?

Beno, honetaz idatzi dut, zehazki nola gertatuko zen azken 15 urteotan, [nire liburua] idatzi nuenetik. Ostalaria hiltzea.

Eta orain bankuak kaudimengabea izatearen arrazoia Obama presidentearen programa eta Tim Geithner Ogasun idazkariak egungo Erreserba Federaleko presidentea izendatu zuen Powell da.

Obama presidenteak bankuak erreskatea erabaki zuenean, banku-maileguak zentzuzko mailan idatzi beharrean, zabor-hipotekaren biktimak etxeetatik salbatu beharrean, bere nagusiarekin, Robert Rubin, lehengoarekin batera joatea erabaki zuen. Bill Clintonen menpeko Ogasun idazkaria, eta Citibank eta denetan arazo gehien izan ziren banku handiak salbatu.

Eta oraindik ere bankurik kezkatuenak dira, gobernuaren bermea badute izan ezik, Obamak eman zien bezala, zenbat galdu duten ere, ez dutela dirua galduko. Bankuek balio garbi negatiboan zenbat galtzen duten ere, ekonomiak galduko du, ez bankuek.

Hori guztia inplizitu egin zen Erreserba Federalak 2008an eta 2009an kaudimengabean zeuden bankuei laguntzea erabaki zuenean, easing kuantitatiboaren bidez beren ondare garbia berreskuratzen laguntzeko.

Horrek 9 bilioi dolar sortzen ditu bankuek Erreserba Federalaren balantzearen laguntza, bankuek interes-tasak ia zerora jaisteko aukera izan dezaten, %0.1, hau da, bankuek gordailuei ordaintzen zienari buruz.

Eta bankuek gero eta likidezia handiagoa erabili zuten. Zer egingo zuten [likidotasunarekin]?

Bada, kapital pribatuko enpresei eman zizkieten neurri handi batean. Beste era batera esanda, Wall Streeteko operadoreei maileguan eman zizkieten bankuetatik maileguan hartuta enpresak erosi eta pribatuak hartzeko.

Orduan, enpresei bankuei dirua maileguan hartzeko eskatuko zieten milaka milioi dolarren truke eta diru hori dibidendu berezi gisa ordaintzea haiek erosi zituzten kapital pribatuko enpresei, enpresak porrot eginiko maskor gisa utziz, hala nola Bed Bath & Beyond.

Beno, interes-tasak zero ingurukoak ziren bitartean, doako kreditua zenuen eta zorrak bultzatutako burtsaren boom-a, historiako bonu-merkatuaren boom handiena eta higiezinen boom-a izan zenuen.

Zu eta biok urte asko daramatzagu eztabaidatzen gauza hauek guztiak, eta nire webgunean eta nire Patreon taldean eztabaidatzen aritu naiz.

Orduan gertatu zen Erreserba Federalak, Powell jaunaren abokatuaren menpe, ez dela ekonomialaria, abokatua da, bere bezeroei zerbitzatzen, hau da, Chase Manhattan, Citibank eta banku handiak, erabakitzeko, tira, arriskua dago. soldaten igoera eta soldatak behera mantendu behar ditugu burtsaren irabaziak elikatzen ari diren akzioen irabaziei eusteko.

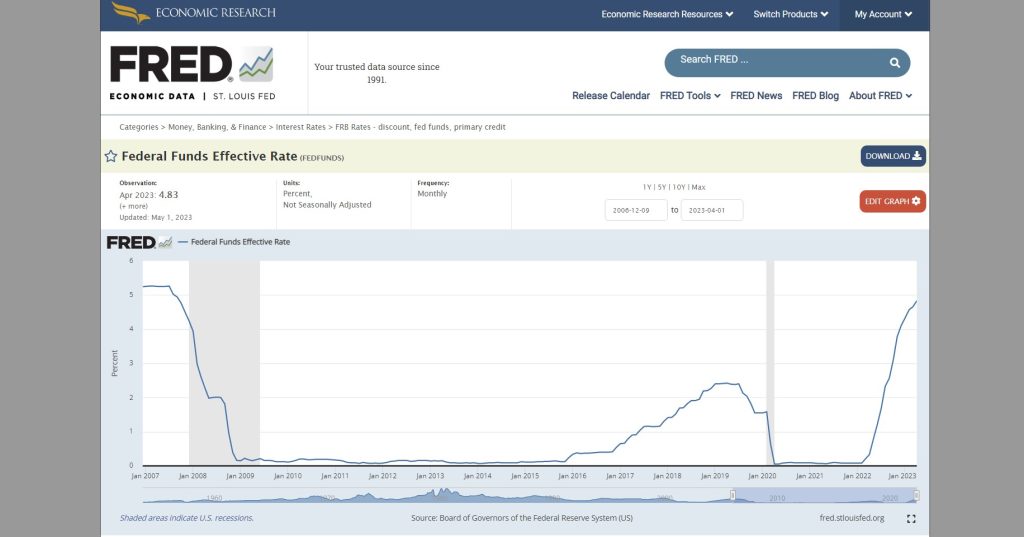

Erreserba Federalak erabaki eta jakinarazi zuen interes tasak %0tik %4ra igotzen hasiko zela.

Orain, hau publikoki iragarri zen unean, enpresaburu askorekin, inbertitzaile askorekin, zuzendari nagusi askorekin eta ezagutzen nuen pertsona guztiekin hitz egin nuen: - Oh, interes-tasak igoko dituzte. Horrek esan nahi du epe luzerako gobernu-bonu bat edukiz gero, 30 urteko bonu bat, edo 5 urteko bonu bat edo 10 urteko bonu bat bezala, prezioa jaitsi egingo dela, interes-tasak igotzen direnean, bonuen prezioa jaisten da.

Ezagutzen nituen guztiak epe laburreko gobernu-bonuetara joan ziren, hau da, Altxorraren letrak, hiru hilabeteko Altxorraren letrak edo agian bi urteko Ogasunaren billeteetara, ez zutelako hartu nahi izan 30 bat edukiz gero gertatutako galera. - urteko fidantza.

Eta 30 urteko hipoteka edukitzea 30 urteko fidantza edukitzea bezalakoa da. Bat-batean, interes-tasak igotzen ari dira, baina interes-tasa oso baxua ordaintzen duen balore bat, hipoteka edo bonu bat daukazu eta haren prezioa %30, agian %40 ere jaitsi da.

Orain, horrek esan nahi du banku bat bazara eta gordailuak badituzu eta zure aktiboak merkatuko prezioan %40 murrizten badira, zer egingo duzu gordailuak murrizten ez badira? Ondare negatiboa duzu.

Bada, herrialdeko banku guztiak ia ondare posizio negatibo batera joan ziren, banku guztiek nahiko epe luzerako maileguak egin dituztelako.

Eta Erreserba Federalak interes-tasak igo zituenez, horrek bankuek zituzten hipoteken prezioa jaitsi zuen, bankuek zituzten Altxorraren baloreak. Hori guztia jaisten ari zen.

Orain, Silicon Valley Bank behera egin ostean, adibidez, Yves Smith-ek aurrera egin zuen Kapitalismo biluzia, hau da, gauza hauei jarraitzeko nire finantza-gunerik gogokoena, hauxe esan zuen: - Beno, Silicon Valley Bank-ek bere zorroa gaizki kudeatu zuen epe luzerako gobernu-bonu horiei eustea. Zergatik egin zuten?

Beno, hona zergatik egin zuten. Imajinatu zer gertatuko zen Silicon Valley Bank edo Amerikako edozein bankuek beren erretiro-kontu pertsonalak edo finantza-kontu pertsonalak epe laburreko altxortegietara eramaten dituzten partikularren antzera jokatuko balute.

Denak 30 urteko hipotekak edo epe luzerako beste hipotekak saltzen hasiko ziren. Horrek, berez, 30 urteko hipoteken prezioa eroriko zuen.

30 urteko Altxorraren bonuak salduko balituzte eta esango balute: — Tira, hobe genuke epe laburreko altxortegietara pasatzea, imajinatu banku guztiek erabakiko balute, Erreserba Federalak esandakoa entzun genuen, egingo dute. interes-tasak %4ra igo eta balore horien balioa %30 edo %40 jaitsi. Guztiok bota ditzagun.

Bada, horiek saltzeak prezioak jaitsiko zituen punturaino non, berehala, %4 hori etekina izango zuten. Argi dago, oso gutxi egin dezaketela.

Hori da Estatu Batuetako finantzak eta kreditua pribatizatuta daudelako.

Gaur bizitzen ari garen krisia ez da Txinak biziko lukeen krisi mota, Txinak dirua eta kreditua eta bankuaren erabilera publiko bihurtu dituelako.

Estatu Batuetan, dena pribatizatuta dago eta zati bat balantzearen murrizketen menpe dago: zer egiten duzu interes-tasak igotzen badira, zure aktiboen balioa jaisten bada, zure pasiboak, berriz, horixe da gordailugileei zor diezuna, goian jarraitzen du?

Beno, egunkari batzuek esan zuten: — Beno, zergatik ez zuten Silicon Valley Bankuek eta beste banku batzuek aukera bat hartu eta estaldurarik gabe?

Beste era batera esanda, iradokizuna hau izan zen: - Beno, badakizu 100,000 $ balioko dituen 60,000 $-ko hipoteka bat izango duzula, zergatik ez duzu norbaitek hori berma dezan bi urte barru edo Fed-a handitzen denean. interes-tasak % 4ra arte, oraindik ere joan zaitezke deribatua daukan kontrapartidara eta esan: — Ados, orain honek 60,000 $ baino ez ditu balio. 100,000 dolar ordain diezazkidazula nahi dut.

Tira, nola aurkituko dute horretan sartuko zen zurrusta bat?

Deribatuak eta etorkizunak eta aukerak idazten dituzten bankuek egunkariak ere irakurtzen dituztelako eta denek irakurtzen dutelako Erreserba Federalak esaten duela interes-tasak %4ra igoko dituela eta aktiboen balioa %60 ingurura bakarrik murriztuko duela.

Beraz, esango zuten: - Noski, idatziko dugu. 100,000 $-ko hipoteka eman beharko diguzu. Horrek 40,000 dolar kostatuko zaizkizu aseguruagatik.

Beste era batera esanda, inork ez du dirurik galdu nahi. Eta kontua da, epe luzerako balore horiek zituenak dirua galduko zuela.

Bada, horixe gertatu zen 1970eko hamarkadan, 1980ko hamarkadan, aurrezki eta mailegu erakundeekin. Bankuek ezin zuten ezer egin.

Bankuek urte batzuk bizirik irauteko gai izan ziren Fed interes-tasak %4ra igo arren.

Bankuek esan zuten: - Beno, gure aktiboak gure pasiboak baino askoz txikiagoak direla aurre egitea saihesteko modu bakarra dago gordailuak bertan mantenduz. Jarrai gaitezen gordailugileei ordaintzen genuena ordaintzen genuena, %0.2.

— Gure gordailuak benetan, benetan ergelak eta inertziak izatea espero dugu, eta oso zaila da banku-kontu bat aldatzea eta dirua ateratzea eta epe laburrean gobernuaren berme bat erostea edo beste finantza-segurtasun bat erostea. Agian inertzia honek salbatuko gaitu eta inork ez du ezer egingo.

— Baina bankuak kaudimengabeak direla konturatzen ez diren Erreserba Federalaren arduradun benetan ergelak lortu behar ditugu. Harreman publikoko pertsonak lortu behar ditugu Fedarentzat, Paul Krugmanek bezala, esan zuen: - Ez dago arazorik. Dena ondo egongo da. Gure finantza sistema bikaina da. Ezer kezkatu.

Eta Fed-ek arazorik ez dagoela eta egunkariek interes-tasak igotzen ari direla esaten duten bitartean, ahaztu interes-tasak igotzen direnean hipoteken eta bonuen prezioa jaisten dela.

Oinarrizko balantzearen datu hori alde batera utziz gero, gordailuak nahiko pozik egongo dira beren [% 0.2] aurrezki-kontuan irabazten, nahiz eta edonork dagoeneko dirua bankutik atera eta gobernuko baloreetan inbertitu duen. %4 errendituz.

Orain, jende asko ezagutzen dut, nire lagunak, beren dirua bankutik atera eta bi urteko gobernuko billeteetan edo epe laburreko diru-merkatuko funtsetan inbertitu dutenak, eta %4 lortzen ari dira. Zergatik utziko zuten dirua bankuetan?

Beno, Silicon Valley Bank eta New York Bank behera erori zirenak, neurri handi batean, gordailu aberatsenak, diru-sarrera altuko gordailuak, hartzen dituztelako.

Eta gordailuzain aberatsa bazara, hori jakiteko nahikoa jakintsua zara, — Tira, bankuek ondare negatibora pasatzen direnean, ezin dituzte gordailuak estali. Hobe dugu orain gure gordailuak ateratzea. Eta %0.2 egin beharrean, %4 ere egin nahi dugu. Hori da Erreserba Federalak egin diguna.

Beraz, Erreserba Federalak margotu zuen bere burua arintze kuantitatiboan. Interes-tasak ia zerora jaitsiz, Fed-ek ziurtatu du inoiz posizio honetatik alde egiten baduzu, bankuak salbatzeko Obamaren politikatik haratago joaten bazara kapital-merkatuak puztuz, orduan kapitala bultzatuko duzula. merkatuak porrot eginda, kaudimengabea.

Beraz, Obamak eta Trumpek eta Bidenek hasieran saihestu zuten kaudimengabeziari aurre egiten ari gara. Eta zazpigarren mailako ikasle bat besterik ez da, ba, agian zortzigarren mailako batek egin zezakeen aritmetika.

Banku-aktiboen merkatuko prezioa erosketa-prezioarekin konparatzen duenak eta konturatzen dena, tira, bankuek aktiboen balioen % 30 edo 40 galdu dutela, gordailuak altuak dira, hau egiten duenak esango du, atera dezagun gure dirua. bankuak eta diru gehiago irabazi gobernuaren bi urteko billeteak edo hamar urteko ogasunak erosiz eta blokeatu interes tasa altu hauek orain.

Eta horixe da gertatzen ari dena. Eta egunkariek esaten dute: - Beno, hau ezustekoa da. Nork asmatu zezakeen?

Eta, noski, Chase Manhattan edo Citibank bezalako bankuetara eramaten ari dira, hain zuzen ere, Pam Martensek esan bezala, serieko abusuak eta arauak urratzen dituztenak.

Jakina, hara mugitzen ari dira gobernuak esaten duelako: — Inongo banku-gordailuak, finantza-inbertitzaileak ez du dirurik galduko. Ekonomiak dirua galduko duela agintzen dizugu, ez bankuek, ez finantza sektoreak.

— Finantza sektoreari laguntzeko diru gehiago ordaindu behar badugu Gizarte Segurantza murrizteko prest gaudela agintzen dizugu. Medicaid eta Medicaid kentzeko prest gaude.

— Gastu soziala kenduko dugu, ekonomiak bankuak behar dituelako dirurik ez galtzeko, hori baita, politikariok, gure kanpainako laguntzaileak garelako. Haiek dira benetan lan egiten dugunontzat. Horiek dira babesten ditugunak. Hori da politikari bezala gure lana.

Eta harrigarria da inor ez agertzea eta hori esatea The New York Times-ek, The Washington Post-ek arretaz saihesten dituzten pertsona gutxi batzuk izan ezik, eta inolako arazorik ez dagoela esateko ohiko susmagarriek.

Orduan, zergatik joaten dira Chase-ra?

Gobernuak esan duelako: — Bankuek zenbat diru galtzen duten, Chase eta Citibank kaudimengabeak badira ere, azken finean, epe luzerako hipotekak dituztelako, epe luzerako maileguak dituzte, epe luzerako baloreak dituzte, baina edozein dela ere, diru nahikoa sortuko dugu haiek erreskatatzeko.

Beno zenbat diruz ari gara?

Beno, bankuek dituzten hipoteken eta akzioen eta gobernu-bonuen prezio guztiak igotzen ari dena 9 bilioi dolar hau izan da arintze kuantitatiboan. Bankuak galeretatik osorik egiteko, gobernuak beste 9 bilioi dolar sortu beharko ditu bat-batean.

Ekonomia osoa Powell jaunak atzeraldi deitzen duen horretara mugituko da, depresio sakon batera baizik, finantza-kolapso osoa.

Eta hori, bistan denez, ia pentsaezina da hori gerta daitekeenik, baina gobernuak esaten duen bitartean banku-gordailurik ez duela dirua galduko, gobernuak ordainduko du. Beno, norbaitek dirua galdu behar du, eta nor izango dela uste duzu, Biden administrazioa ala hurrengo administrazio errepublikanoa dela?

Ekonomiak dirua galduko du. Hau ez da Fed-en kudeaketa txarraren hondamendia soilik, Fed pribatizatu eta finantzatu eta zorra jasanezina den punturaino kudeatzen ari den finantza-sistema bat kudeatzen ari delako.

Eta gobernuak eta hedabideek ez diote aurre egiten banku-sistemaren eta finantza-sistemaren eta kapital pribatuaren egungo zorpetzeari, hori guztia jasanezina dela, eta jasanezintasun puntura iritsi gara.

Tira, zortzigarren mailako ikasleek bankuak kaudimengabeak direla ikusten badute, inbertitzaileek eta baita ekonomialari batzuek ere matematikak egin ditzakete eta ikusi zeinen kaudimengabeak diren eta konturatzea hobe genukeela gure dirua hartu eta korrika egitea.

Beraz, orain herrialdeko %1 aberatsenek dirua hartu eta korrika egiten ari zara, eta hori da arazo hau eragiten duena.

%1 aberatsenek 2024ko presidentetzarako kanpainan ekarpen handia egingo dutela espero dezakezu.

BEN NORTON: Oso ondo esana. Eta Michael, azpimarratu nahi dut nola nabarmentzen duen honek arauzko harrapaketa.

Beraz, funtsean, erregulatzaile deiturikoak bankuentzat nola lan egiten duten hitz egin duzu.

Orain ironia da, Wall Street-en Parade-n adierazi zuen bezala, JP Morgan banku arriskutsuena dela baloratu dute erregulatzaileek Estatu Batuetan. Banku handiena ere bada, eta First Republic Bank irentsi berri du.

Orain, honek ere lehiaren aurkako legeak urratzen ditu. Hori da hain sinestezina.

Beraz, AEBetako gobernuak banku arriskutsu hau ahalduntzea eta handitzeaz gain, lehiaren aurkako legeek diote AEBetako gordailu aseguratuen %10 baino gehiago dituen finantza-erakunde batek ezin duela gehiago zabaldu eta beste banku bat erosi.

Jakina, JP Morganek, banku handiena den heinean, AEBetan aseguratutako gordailuen %10 baino nabarmen gehiago dauka. Beraz, orain are gehiago hazten ari da, liburuetako legeen aurkako legeak urratuz.

Eta berriro ere, gertaera hau nabarmendu nahi dut, FDIC-en gordailuen aseguru-funtsak, 2022aren amaieran egindako dokumentuen arabera, 128 milioi dolar zituela. Eta bi hilabetetan, dagoeneko 35 milioi dolar gastatu ditu.

Beraz, gordailuen aseguru-funts osoaren laurden bat banku hauek, Silicon Valley Bank, Signature Bank, First Republic Bank erreskatatzeko. Eta orain krisi hau gehiago zabaltzen ari dela ikusten dugu.

Orduan, nor ari da begiraleei begira? Nork arautzen ditu erregulatzaileak? Esan nahi dut, bankuetarako lanean ari direla, argi eta garbi.

MICHAEL HUDSON: Erregulatzaileei errua botatzeko puntua galdu duzula uste dut. Arazoa ez da bankuek erregulatzaileak eta arauzko harrapaketa kontrolatzen dituztela. Gobernua harrapatu dute. Eta gobernua da erregulatzaileak izendatzen dituena.

Beraz, ezin diezu erregulatzaileei leporatu, zeren gobernua finantza-sektoreak harrapatu badu, negozio-eskola berean joan eta neoliberal berean garuna garbitu duten erregulatzaile berriak izendatuko dituzte. Chicago School” erregulatzaileek orain egiten duten berdina egingo lukeen ekonomia.

Arautzaileek indarrean dagoen ordenamendu juridikoaren eta indarrean dagoen sistema politikoaren barruan baino ezin dute arautu. Ezin dute sistema politikoa aldatu. Eta arazoa sistemikoa bera da.

Egungo finantza-sistema ezin da bizirik iraun orain egituratuta dagoen moduan, interes-tasen igoerak bankuak kaudimengabetu egiten dituelako.

Eta gobernuak esan du: - Ez ditugu banku txikiei lagunduko, ez ditugu tokiko merkataritza-bankuei edo diru-sarrera-banku txikiei lagunduko. Ez dira gure kanpainako laguntzaileak.

— Badakigu nortzuk diren kanpainako laguntzaileak. Citibank, Chase Manhattan, finantza-enpresa handiak eta kapital pribatuko enpresa dira.

Beraz, gobernuak, funtsean, iragarri du, zure dirua seguru mantendu nahi baduzu, eraman ezazu sistemako bost banku handietako batera. "Sistemaren garrantzia" esan nahi du finantza-sektorearen gobernu-politika bere alde kontrolatzen duen bankua dela.

Eta zure gordailuak dituzun bankuek [horretan] zure gordailuak dituzten sistema baten parte izan nahi duzu gobernuan aukeratzen duten erreserba Federaleko erregulatzaile eta banku-agentzia erregulatzaile ezberdinen izendatzeko.

Hori da Biden presidenteak dioena dela amerikar demokraziaren gakoa. Demokraziaren eta oligarkiaren arteko bereizketa terminologiko semantikoaz konturatu gabe.

BEN NORTON: Bai, oso ondo esana. Eta aipatu dut, biok aipatu dugu zenbait aldiz hemen, Wall Street Parade-n, Pam Martens eta Russ Martens-en finantza blog harrigarria.

Guztiei gomendatzen diet bere webgunea ikustea. Aurretik gonbidatu ditut, baina, tamalez, ez dute elkarrizketarik egiten.

Baina Michael, eztabaidatzen zuen beste artikulu bat argitaratu zuten 247 bilioi $ deribatuetan AEBetako 25 bankuren eraginpean daudela.

Eta espekulatu zuten arrazoietako bat, martxoan, banku handi horiek, AEBetako 11 banku handik, First Republic Bank-en 30 milioi dolar gordailatzea salbatzen saiatzeko.

Orain, banku handi hauek First Republic Bank hondoratzea eragozten saiatzeko ekintza onbera handi hau bezala irudikatu zuten garaian.

Baina Wall Street-en Parade-k espekulatzen du benetan hori egin zuten arrazoietako bat deribatuetan 247 bilioi dolarren esposizioagatik salbatzen saiatzea izan zela.

Eta First Republic Bank salbatzen saiatzeko gehien lagundu duten lau banku handiek, sistematikoki garrantzitsuak diren bankuek, deribatuen 58 bilioi dolarren %247 dutela nabarmendu dute.

Beraz, horrek esan nahi du 140 bilioi dolar baino gehiagoko deribatuak dituztela. Esan nahi dut, zenbaki hori esateak ulergaitza dirudi. Irudizko zifraz ari garela dirudi.

Baina funtsean ikusten ari garena da AEBetako finantza sistema osoa kasino handi bat dela. Eta AEBetako BPG osoaren tamaina hainbat aldiz handiagoa duten apustuak daude AEBetako banku sisteman.

Alegia, zer gertatuko da deribatu hauekin?

MICHAEL HUDSON: Beno, aurretik gertatutakoa deskribatzen dut [nire liburuan] Ostalaria hiltzea. Gogoratu Greziak Syriza alderdia hautatu zuenean, eta begi bistakoa zen Greziak ezin zuela ordaindu zuen kanpo zorra 50 milioi dolar.

Eta presioa handia izan zen datorren gobernuak, Varoufakisek eta besteek, esanez, zorrak idatzi behar dituzu.

Eta Europako Banku Zentrala prest zegoen zorrak idazteko. NDFko buruak adierazi zuen greziar milioidunek beren dirutik 50 milioi dolar zituztela Suitzan gordeta, zergak saihesteko dirua.

Eta 50 milioi dolar horiek gobernuak hartu eta Greziaren kanpo zorra ordaintzeko erabili zezakeen.

Bada, zorra idaztekotan zeuden Obama presidenteak Tim Geithner Ogasun idazkaria bidali zuenean. Obamak hitzaldi bat egin zuen, Geithnerrek hitzaldia egin zuen. Killing The Host-en aipatzen ditut.

Esan zion Europari: - Ez, ez, ezin diozue utzi Greziari bonu hauek beheranzko uztea eta lehenetsita utzi, zeren banku amerikarrek deribatuen aldeko apustu handia egin baitute dirua galduko luketelako, eta europarrek dirua galdu behar duzue. , ez Amerika. Horrela funtzionatzen du gure demokraziak.

Eta hala esan zuten europarrek: — Ados, Europari dirua galaraziko diogu, Grezia porrot eginaraziko dugu, Obama jaunaren presidentetzarako kanpainan diru gehien lagundu duten zure banku amerikarrek galdu behar izan ez dezaten. zentimo bakar bat haien deribatu txarretan, orain deribatu onak direlako, Greziako biztanleria suntsitu dugulako zuri laguntzeko.

Hau izan zen ziurrenik Obamaren ekintza guztietan zitalena, Libia suntsitzeaz gain.

Syrizaren gobernuan eta porrotaren garaian Greziari gertatutakoa da, hain zuzen, gaur egun eskala handian gertatzen ari dena.

Ogasun idazkariaren lana banku handiak babestea da.

Eta Yellen andreak esan du, - Ukrainan galtzaile onartezin bat onartzen ari garen bezala, antza denez, galtzaile onartezinak babestuko ditugu Amerikako bankuetan.

— Behar den guztia egingo dugu banku handiek dirurik gal ez dezaten, apustu txar bat egin duten arren, diru guztia galduko lukeen apustu bat, kaudimengabe utziko lukeen apustu bat, FDIC-ek bereganatu eta banku pribatutik gobernuko banku izatera eraman dituzte.

— Hori eragotziko dugu, hori sozialismoa litzatekeelako. Eta horren aurka borrokatzen ari gara Amerikan, Europan horren aurka ari garen bezala.

Beraz, ari zara, ez dut ezaugarrituko zer nolako sistema politiko baten pean gauden, baina Ogasun idazkaria, Ogasun osoa, finantza sektoreak Erreserba Federalak bezain harrapatu du.

Eta Ogasuna honetan gaiztoak bezala ikusi nahi duzu. Yellen andrearen menpe lanean ari diren jendeari begiratu nahi diozu.

Eta uste dut Pam Martensek hori oso argi uzten duela horretarako balantzearen maniobragarritasun guztia pasatzen duenean.

Galdera bat dudanean, dei egin diot azalpenak eskatzeko. Esan nahi dut, arrazoi duzu. Bere gunea horretarako gunea da.

Beraz, azken kontua da AEBetako ekonomia osoa apustuak egin dituzten bankuei sakrifikatzen ari zaiela, eta apustu txarrak izan dira.

Haien apustuak gaizki atera dira, eta Ogasunak erreskatatu ditu, esanez: — Nahiz eta apustu txarrak egin, edozein dela ere, erreskatatuko zaitugu, ekonomia orokorrerako zer behar den.

Hori da gaur egungo planifikatzaile zentrala ekonomia kontrolatzen duen finantza sistemaren burdin ukabila.

BEN NORTON: Bai, eta orain ikusten dugu AEBetako banku sisteman ikusi dugun krisi hau zabaltzen ari dela, batez ere banku ertainetara.

Azken txostenek erakusten dute PacWest erortzeko zorian dagoela. Mendebaldeko Aliantzaren xedea ere ari da eta haien stockak oso azkar jaisten ari dira.

Eta berriro ere, Wall Street-en Parade-ra itzultzeko, saltzaile laburrak bereizten dituzte bereziki. Saltzaile laburrak banku horiei zuzenduta daudela diote, jaisten diren hurrengo bankuak izan daitezkeela ikusten dutelako.

Eta honekin dirua irabazten saiatzen ari dira.

Eta Wall Street on Parade-n, Pam Martensek eta Russ Martensek argudiatu zuten AEBetako gobernuak arriskuan jartzen duela bere segurtasun nazionala, finantza sistemaren egonkortasuna arriskuan, ez duela eteten. Aseguru federaleko bankuen salmenta laburra.

Beraz, zer deritzozu saltzaile laburrei hori egin behar ez zaielako argudio honi buruz, banku horien kolapsoa elikatzen laguntzen ari direlako etekina ateratzeko?

MICHAEL HUDSON: Tira, zaldi lasterketetan apustuak debekatzen edo zenbaki erraketa debekatzen saiatu zirenean bezala da.

Bankuek beti egin dezakete, berez, salmenta labur baten baliokidea. Eta AEBetako ekonomian egiten ez badute, itsasoan egingo dute Kaiman Uharteetan. Beraz, oso zaila da zerbait egitea.

Gobernuak, zalantzarik gabe, norbait kontratatzeko dirua du, negozioetan lizentziatua den lehen urteko batek esan lezake saltzaile laburrak esaten dutena.

Epe laburreko lizentziatu batek edo Pam Martensek berak bankuei begiratu diezaieke eta esan dezake banku honek ondare negatiboa duela, eta gobernuak berehala hartu dezake jabari publikoan.

Baina gobernuak ez du hori egingo, hori sozialismoa dela esango baitute. Eta sozialismoa, guk demokrazia deitzen genion, baina orain [izendatu] diote demokrazia sozialismoari, termino txarra dela uste dutelako.

Eta esaten dute, ez, enpresa pribatuari agintzen utzi behar diogula. Eta enpresa pribatua jokoa da.

Banku gehienek ez dute dirurik irabazi, interesetan irabazi duten bezainbeste diru. Eta kapital irabazi handienak deribatuak eta salmenta laburrak eta aukerak izan dira.

Beraz, finantza sektorea ez da industriari maileguak ematea lantegiak eraikitzeko eta eskulana enplegatzeko ondasun gehiago ekoizteko.

Jokalariei maileguak egiteko egina da, hor egiten baita diru gehiena. Hori da finantza sistema. Eta sistema ekonomiaren parte balitz bezala ezaugarritzea gure garaiko mitologia mota da.

Finantza sistema ekonomiatik kanpo dago. Ekonomiaren bizkarroi bat bezalakoa da, gobernua ekonomiatik dirua ateratzeko baliabide gisa erabiltzea edo dirua sortzeko gaitasunak erabiliz, finantza erakunde aberatsek galdu ezin dezaten diru nahikoa sortzen duela ziurtatzeko.

Finantza erakunde txikiagoek gal dezakete, baina hori ondo dago gobernuarentzat, arrain handiek arrain txikia jaten dutelako, eta banku txikiak banku handiek hartzen dituztelako.

Beraz, azken finean, emaitza logikoa hauxe da: sistematikoki garrantzitsuak diren lau edo bost banku besterik ez badaude, hau da, azpian utziko ez ditugun bankuak, eta zenbat galtzen duten ere, ez duzu zure dirua banku hauetan galduko, beno, horrek esan nahi du, aizu, lagunok, atera zure dirua zure tokiko bankutik eta jarri banku handietako batean, orain gauzak zuzentzen ari direlako.

Hori da mezua. Eta ez dakit zergatik ez diren egunkariak eta hedabideak ondo ateratzen eta hori esaten, edo zergatik ez bankuek beraiek.

Zergatik ez du Chase-k orrialde bateko argudio bat ateratzen New York Times-en eta Wall Street Journal-en eta esaten: - Aizu, lagunok, konturatu zara nola erreskatatu gaituzten? Beti erreskatatuko gaituzte. Ez duzu zure dirua hemen galduko. Jarri zure dirua gure bankuan.

Hori publizitate eslogan ona da. Zergatik ez dute hori pentsatzen?

BEN NORTON: Beno, Michael, hemen amaitzeko, Jamie Dimon-en [JP Morgan Chase CEO] aipu bat besterik ez dizut egin nahi.

Komunikabideetako elkarrizketa batean azpimarratu zuen JP Morganek First Republic Bank hartu zuenean, esan zuen: "Baliteke beste bat txikiagoa izan, baina honek nahiko konpontzen ditu denak. Krisiaren zati hau amaitu da».

Beraz, JP Morgan Chase-k uste du txarrena pasatu dugula, irtenbidea nahiko konponduta dagoela. Zer diozu Jamie Dimon-i erantzunez?

MICHAEL HUDSON: Beno, banku guztiek jasan dute Silicon Valley Bankuarekin hasitako arazo bera eta behera egin duten beste bankuekin.

Banku guztiek beren hipoteka-maileguen merkatuko prezioa eta haien gobernu-tituluak asko jaisten ikusi dute, hainbeste non haien aktiboen beherakadaren zenbatekoak beren ondare garbiaren baliokidea ezabatu baitu.

Beraz, ondare negatiboan daude. Teknikoki kaudimengabeak dira, gobernuak ez die bankuei eskatzen zure aktiboen benetako merkatuko prezioa zein den jakinarazteko.

Hori sekretu bat da. Eta sekretua da, jendeak aktiboen merkatuko prezioa eta zein den bere pasiboa ikusiko balu, haien ondare garbia New Yorkeko metroetan etxerik gabeko batez bestekoa baino okerragoa dela ikusiko luke.

Eta, beraz, ez dute hori egiten.

Kontua da Erreserba Federalak zero interes-tasetara pasatzean margotu zuen arazoan gaudela oraindik. Interes-tasen igoerak higiezinen eta bonuen prezioen eta inplizituki akzioen prezioen beherakada eragiten du.

Eta gobernuak ez baditu bankuak erreskatatzen, kaudimengabe geratuko dira, hipodromo batean edo kasinoan dirua apustu egin eta dirua galdu duen norbait bezala.

Beraz, noski [Dimon] dena ondo dagoela esango du orain.

Baina horrek esan nahi duena da, ondo egongo dela gordailugileek beren dirua % 0.2 ordaintzen duten bankuetan eta aurrezki-kontuetan uzten badute eta inbertsio banku edo artekari batera joan eta gobernuko diru-merkatuko funtsak edo Ogasuna erosten ez badituzte. fakturak.

Vanguard-era edo Altxorraren bonoak edo tokiko gobernuaren funtsak erosteko kontu bat sortuko duten Vanguard-era edo enpresa horietako batera joaten ez badira, eta bankuetako dirua uzteko eta bankuei dirua irabazten utzi nahi badute. larritasun finantzarioa, ez beraiek, orduan dena ondo egongo da.

Baina banku-gordailugileek eta publikoak lasai egoteko, ergelak izan behar dute. Eta hori da The New York Times eta The Washington Post eta gainerako hedabideen papera.

Finantza publiko ergel bat izan behar duzu. Eta hori egiteko modurik onena unibertsitateko ikastaroek ekonomia ergelak irakastea da, horixe baita Chicago School, Estatu Batuetako curriculum ekonomikoa.

Ez begiratu zor arazoei. Ez dituzte balantzearen arazoei begira. Gaur egun gertatzen ari diren arazoetako bat ere ez da agertzen jendeak ikasi behar duen curriculum ekonomikoan ekonomiak nola funtzionatzen duen ikusteko.

Dena mitologia bat da. Ipuin bat da. Eta esan liteke gure garaiko sineskeria moduko bat dela. Ez dut erlijioa deituz duinduko, nahiz eta banku askok antzinako greziar eta erromatar tenpluen itxura izan.

Benetan, sineskeria bat besterik ez da finantza-sistemak ekonomiari laguntzeko funtzionatzen duela, nola egin dezakegun dirua ekonomiarekin gobernua hartuz eta gobernu osoa harrapatuz, ez bakarrik erregulatzaileak.

BEN NORTON: Beno, hori amaitzeko ohar ona da. Eskerrak eman nahi dizkizut, Michael Hudsoni, ekonomialari eta liburu askoren egileari.

Jendeak bere webgunea ikustera joan beharko luke michael-hudson.com.

Eta Michaelek ere parte hartzen du ikuskizuna Ekonomia Geopolitikoaren Ordua hemen Radhika Desairekin.

Nire aurreko elkarrizketara ere estekatuko dut, non Silicon Valley Bankuaren kolapsoari buruz hitz egin dugu, Signature Bank eta Silvergate Bank martxo honetan.

Michael, beti da benetako plazerra. Eskerrik asko nirekin bat egiteagatik.

MICHAEL HUDSON: Beno, eskerrik asko ni izateagatik, Ben.

ZNetwork irakurleen eskuzabaltasunaren bidez soilik finantzatzen da.

Dohaintzan