Αντίγραφο

(Αυτό που ακολουθεί είναι μια ελαφρά επεξεργασμένη μεταγραφή.)

ΜΠΕΝ ΝΟΡΤΟΝ: Γεια σε όλους. Είμαι ο Μπεν Νόρτον και αυτή είναι η Έκθεση Γεωπολιτικής Οικονομίας. Σήμερα, έχω τη χαρά να είμαι δίπλα μου από τον Michael Hudson, τον λαμπρό οικονομολόγο και συγγραφέα πολλών βιβλίων.

Ο Michael είναι επίσης ο συν-οικοδεσπότης ενός προγράμματος εδώ, Ώρα Γεωπολιτικής Οικονομίας, που κάνει κάθε δύο εβδομάδες με φίλο της εκπομπής Radhika Desai.

είχα Ο Μάικλ τον Μάρτιο για να συζητήσει την κατάρρευση από τρεις τράπεζες των ΗΠΑ σε μόλις μία εβδομάδα – αυτή ήταν η Silicon Valley Bank, η Signature Bank και η Silvergate Bank.

Ωστόσο, η κρίση συνεχίστηκε από τότε, και ήξερα ότι έπρεπε να φέρω πίσω τον Michael για να μιλήσει για τις τελευταίες εξελίξεις.

Σε μόλις δύο μήνες, τέσσερις τράπεζες στις Ηνωμένες Πολιτείες κατέρρευσαν. Και βλέπουμε τώρα το τελευταίο παράδειγμα αυτό τον Μάιο είναι η First Republic Bank, η οποία είναι η δεύτερη μεγαλύτερη τράπεζα στην ιστορία των ΗΠΑ που κατέρρευσε, και η οποία κατέρρευσε και ανελήφθη από την JP Morgan.

Αυτή είναι η μεγαλύτερη τράπεζα που κατέρρευσε από το 2008, όταν κατέρρευσε η Washington Mutual. Αν και, όπως έχει επισημάνει συχνά ο Μάικλ, αυτό που πρέπει να πούμε είναι ότι ήταν η μεγαλύτερη τράπεζα στις ΗΠΑ που «επιτράπηκε» να καταρρεύσει, επειδή επεσήμανε ότι πολλές τράπεζες ήταν στην πραγματικότητα αφερέγγυες, αλλά δεν τους επετράπη να καταρρεύσουν.

Τώρα, η First Republic Bank είχε 207 δισεκατομμύρια δολάρια σε περιουσιακά στοιχεία. Και υπάρχουν ομοιότητες μεταξύ αυτής της κατάρρευσης και των προηγούμενων καταρρεύσεων.

Μια ομοιότητα με την First Republic είναι ότι η πλειοψηφία των καταθέσεων της ήταν ανασφάλιστες. Σχετικά με Το 68% των καταθέσεων της ήταν πάνω από το ομοσπονδιακό ασφαλισμένο όριο των 250,000 $. Άρα αυτό σημαίνει ότι υπήρχαν ανασφάλιστες καταθέσεις αξίας 120 δισεκατομμυρίων δολαρίων.

Και αυτό που είναι ενδιαφέρον για την First Republic σε σύγκριση με άλλες τράπεζες είναι ότι είχε πολύ πλούσιους πελάτες και πολλοί από αυτούς είχαν μακροπρόθεσμα, χαμηλού επιτοκίου στεγαστικά δάνεια.

Έτσι, για παράδειγμα, ο Διευθύνων Σύμβουλος του Facebook, Mark Zuckerberg, είχε υποθήκη 6 εκατομμυρίων δολαρίων με την First Republic Bank, και αυτή ήταν με επιτόκιο 1%.

Αυτό είναι προφανώς χαμηλότερο από τον πληθωρισμό, οπότε το Bloomberg επεσήμανε ότι ο Mark Zuckerberg – ένας δισεκατομμυριούχος – ήταν «δανεισμός δωρεάν” για 30 χρόνια υποθήκη σε έπαυλη.

Αυτό είναι μόνο ένα παράδειγμα του είδους των πελατών που ήταν στην First Republic Bank.

Τώρα, όταν είχα τον Michael τελευταία φορά, μου εξήγησε πώς ένας από τους λόγους που κατέρρευσε η Silicon Valley Bank ήταν επειδή είχε επενδύσει πολλά σε μακροπρόθεσμα ομόλογα. Και επειδή η Federal Reserve αύξησε επιθετικά τα επιτόκια, η αξία αυτών των ομολόγων έχει μειωθεί σημαντικά.

Έτσι, όταν υπήρχε μια κίνηση στην τράπεζα, η τράπεζα έπρεπε να πουλήσει εκείνα τα ομόλογα που είχαν χάσει την αξία τους και να το χρησιμοποιήσει για να προσπαθήσει να πληρώσει τους καταθέτες. Αλλά δεν του έφτανε απλώς, στο τέλος, και κατέρρευσε.

Τώρα, στην περίπτωση της First Republic Bank, δεν ήταν πολύ εκτεθειμένη σε ομόλογα όπως η Silicon Valley Bank, αλλά είχε πολλά μακροπρόθεσμα στεγαστικά δάνεια, αξίας περίπου 100 δισεκατομμυρίων δολαρίων.

Έτσι τώρα βλέπουμε ότι η JP Morgan αναλαμβάνει την First Republic Bank. Και η JP Morgan έλαβε μια γλυκιά συμφωνία.

Μάλιστα, η JP Morgan ανέφερε ότι το αναμένει κερδίστε 2.6 δισεκατομμύρια δολάρια από αυτή τη συμφωνία.

Ως μέρος της συμφωνίας, η JP Morgan δεν χρειάζεται να πληρώσει το εταιρικό χρέος της First Republic Bank. Και η Federal Deposit Insurance Corporation (FDIC), η εταιρεία που υποστηρίζεται από την κυβέρνηση των ΗΠΑ, συμφώνησε σε μια συμφωνία καταμερισμού ζημιών.

Έτσι, λόγω ορισμένων από τα μακροπρόθεσμα στεγαστικά δάνεια που έχουν χάσει την αξία τους, εάν η JPMorgan καταλήξει να χάσει μέρος της αξίας των στεγαστικών και εμπορικών δανείων, η FDIC συμφώνησε να αναλάβει το 80% των πιστωτικών ζημιών.

Οι πολύ ευνοϊκοί όροι της συμφωνίας ζημιογόνων μεριδίων FDIC με την JP Morgan Chase

Εν τω μεταξύ, το FDIC εκτιμά ότι αυτό θα γίνει κόστισε 13 δισεκατομμύρια δολάρια στο Ταμείο Ασφάλισης Καταθέσεων.

Αυτό σημαίνει ότι, σε μόλις δύο μήνες, από τις αρχές Μαρτίου, το Ταμείο Ασφάλισης Καταθέσεων του FDIC έχει πληρώσει περίπου 35 δισεκατομμύρια δολάρια για να σώσει τη Silicon Valley Bank, την Signature Bank και τώρα την First Republic Bank.

Λοιπόν, Μιχάλη, αυτά είναι τα βασικά δεδομένα.

Τώρα, αυτό δεν εξηγεί τι συμβαίνει σε μακροοικονομική κλίμακα στην οικονομία, αλλά δείχνει ότι είναι ένα άλλο παράδειγμα του πώς αυτές οι ιδιωτικές τράπεζες διασώζονται από την κυβέρνηση, ενώ μεγάλες τράπεζες όπως η JP Morgan, η μεγαλύτερη τράπεζα στον Στις Ηνωμένες Πολιτείες, δίνεται μια συμφωνία γλυκιά μου, όπου θα βγάλουν δισεκατομμύρια δολάρια.

Το FDIC αναλαμβάνει το κόστος. Και αυτό παρά το γεγονός ότι, όπως τόνισαν οι Pam Martens και Russ Martens στη Wall Street στο Parade, Η JP Morgan κατατάσσεται στην πραγματικότητα από τις ρυθμιστικές αρχές ως η πιο επικίνδυνη τράπεζα στις Ηνωμένες Πολιτείες.

Έτσι, το να δοθεί στην JP Morgan Chase έλεγχος αυτής της τράπεζας που είχε ήδη οικονομικά προβλήματα, το κάνει ακόμη πιο επικίνδυνο για το χρηματοπιστωτικό σύστημα των ΗΠΑ.

Έτσι μίλησα για πολλά πράγματα εκεί, αλλά αυτά είναι τα βασικά σημεία.

Θέλω να πάρω την ανάλυσή σου, Μάικλ, και ειδικά ως απάντηση στην εξαγορά της JP Morgan και την αυξανόμενη συγκέντρωση αυτών των μεγάλων τραπεζών, την γλυκιά συμφωνία που πήρε και τη διάσωση της FDIC.

Τι πιστεύετε για όλα αυτά;

MICHAEL HUDSON: Λοιπόν, ολόκληρο το τραπεζικό σύστημα των ΗΠΑ είναι εξίσου αφερέγγυο με τις τράπεζες που μόλις αναφέρατε.

Αυτό που είναι εκπληκτικό είναι ότι όλα αυτά αντιμετωπίζονται σαν να ήταν κατά κάποιον τρόπο απρόβλεπτα. Και οι άνθρωποι λένε, όπως είπε η βασίλισσα Ελισάβετ το 2008, κανείς δεν το είδε αυτό;

Λοιπόν, γράφω για αυτό, πώς ακριβώς θα συνέβαινε αυτό τα τελευταία 15 χρόνια, από τότε που έγραψα [το βιβλίο μου] Σκοτώνοντας τον Οικοδεσπότη.

Και ο λόγος που οι τράπεζες είναι αφερέγγυες τώρα είναι λόγω του προγράμματος του Προέδρου Ομπάμα και του Υπουργού Οικονομικών του, Τιμ Γκάιτνερ, ο οποίος διόρισε τον σημερινό Πρόεδρο της Ομοσπονδιακής Τράπεζας των ΗΠΑ, Πάουελ.

Όταν ο Πρόεδρος Ομπάμα αποφάσισε να διασώσει τις τράπεζες, αντί να γράψει τα τραπεζικά δάνεια σε λογικά επίπεδα, αντί να σώσει τα θύματα των άχρηστων στεγαστικών δανείων από τα σπίτια τους, αποφάσισε να πάει μαζί με το αφεντικό του, τον Ρόμπερτ Ρούμπιν, τον πρώην Υπουργός Οικονομικών υπό τον Μπιλ Κλίντον, και σώστε τη Citibank και τις άλλες μεγάλες τράπεζες που ήταν οι πιο προβληματικές τράπεζες από όλες.

Και εξακολουθούν να είναι οι πιο προβληματικές τράπεζες από όλες, εκτός από το ότι έχουν κρατική εγγύηση, όπως τους έδωσε ο Ομπάμα, ότι όσο κι αν χάσουν, δεν θα χάσουν τα χρήματα. Όσο κι αν χάσουν οι τράπεζες σε αρνητική καθαρή θέση, θα χάσει η οικονομία και όχι οι τράπεζες.

Όλα αυτά έγιναν σιωπηρά όταν η Federal Reserve αποφάσισε να βοηθήσει τις τράπεζες που ήταν αφερέγγυες το 2008 και το 2009, για να τις βοηθήσει να ανακτήσουν την καθαρή τους θέση μέσω ποσοτικής χαλάρωσης.

Αυτό δημιουργεί υποστήριξη ισολογισμού από την Ομοσπονδιακή Τράπεζα των ΗΠΑ αξίας 9 τρισεκατομμυρίων δολαρίων για να επιτρέψει στις τράπεζες να μειώσουν τα επιτόκια σχεδόν στο μηδέν, 0.1%, δηλαδή περίπου ό,τι πλήρωναν οι τράπεζες στους καταθέτες τους.

Και οι τράπεζες χρησιμοποίησαν όλη αυτή την αυξανόμενη ρευστότητα. Τι θα έκαναν με τη [ρευστότητα];

Λοιπόν, τα δάνεισαν σε μεγάλο βαθμό σε ιδιωτικές κεφαλαιουχικές εταιρείες. Με άλλα λόγια, τα δάνεισαν σε χειριστές στη Wall Street που δανείστηκαν από τις τράπεζες για να εξαγοράσουν εταιρείες και να τις πάρουν ιδιωτικές.

Στη συνέχεια, θα έβαζαν τις εταιρείες να δανειστούν χρήματα από τις τράπεζες για δισεκατομμύρια δολάρια και να πληρώσουν αυτά τα χρήματα ως ειδικά μερίσματα στις ιδιωτικές κεφαλαιουχικές εταιρείες που τα είχαν εξαγοράσει, αφήνοντας εταιρείες σε πτώχευση, όπως το Bed Bath & Beyond.

Λοιπόν, όσο τα επιτόκια ήταν σχεδόν μηδενικά, είχατε δωρεάν πίστωση και είχατε μια άνθηση στο χρηματιστήριο που τροφοδοτούσε το χρέος, τη μεγαλύτερη έκρηξη της αγοράς ομολόγων στην ιστορία και μια έκρηξη ακινήτων.

Όλα αυτά τα πράγματα εσείς και εγώ συζητούσαμε εδώ και πολλά χρόνια, και τα έχω συζητήσει στον ιστότοπό μου και στην ομάδα Patreon μου.

Αυτό που συνέβη τότε ήταν ότι η Ομοσπονδιακή Τράπεζα, υπό τον δικηγόρο, κ. Πάουελ, δεν είναι οικονομολόγος, είναι δικηγόρος, που εξυπηρετεί τους πελάτες του, που είναι ο Chase Manhattan, η Citibank και οι μεγάλες τράπεζες, να αποφασίσει, λοιπόν, υπάρχει κίνδυνος των μισθών που αυξάνονται και πρέπει να κρατήσουμε τους μισθούς χαμηλούς προκειμένου να διατηρήσουμε τα κέρδη των μετοχών που τροφοδοτούν τα κέρδη του χρηματιστηρίου.

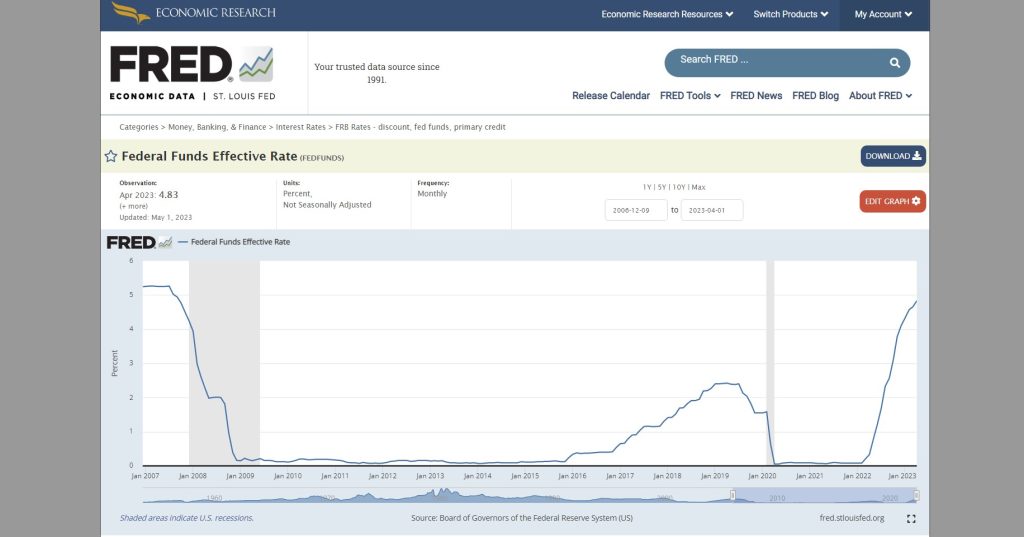

Η Federal Reserve αποφάσισε και ανακοίνωσε ότι επρόκειτο να αρχίσει να αυξάνει τα επιτόκια από 0% σε 4%.

Τώρα, τη στιγμή που αυτό ανακοινώθηκε δημόσια, μίλησα με πολλούς επιχειρηματίες, πολλούς επενδυτές, πολλούς διευθύνοντες συμβούλους και κάθε άτομο που ήξερα είπε, — Α, θα αυξήσουν τα επιτόκια. Αυτό σημαίνει ότι εάν κατέχουμε ένα μακροπρόθεσμο κρατικό ομόλογο, όπως ένα 30ετές ομόλογο ή ένα 5ετές ή ένα 10ετές ομόλογο, η τιμή θα πέσει, γιατί όταν τα επιτόκια ανεβαίνουν, οι τιμές των ομολόγων πέφτουν.

Όλοι όσοι γνώριζα μετακόμισαν σε βραχυπρόθεσμα κρατικά ομόλογα, δηλαδή γραμμάτια του Δημοσίου, τρίμηνα γραμμάτια δημοσίου ή ίσως και διετή γραμμάτια του Δημοσίου, επειδή δεν ήθελαν να πάρουν τη ζημία που προέκυψε εάν κατέχετε 30 -ετήσιο ομόλογο.

Και η κατοχή ενός στεγαστικού δανείου 30 ετών είναι ακριβώς όπως η κατοχή ενός ομολόγου 30 ετών. Ξαφνικά, τα επιτόκια ανεβαίνουν, αλλά κρατάτε έναν τίτλο, μια υποθήκη ή ένα ομόλογο που πληρώνει πολύ χαμηλό επιτόκιο και του οποίου η τιμή έχει πέσει κατά 30%, ίσως και 40%.

Τώρα, αυτό σημαίνει ότι εάν είστε τράπεζα και έχετε καταθέτες και τα περιουσιακά σας στοιχεία μειώνονται σε αγοραία τιμή κατά 40%, τι θα κάνετε εάν δεν μειωθούν οι καταθέσεις σας; Έχετε αρνητικά ίδια κεφάλαια.

Λοιπόν, σχεδόν κάθε τράπεζα στη χώρα κινήθηκε σε αρνητική θέση ιδίων κεφαλαίων, επειδή όλες οι τράπεζες έχουν χορηγήσει αρκετά μακροπρόθεσμα δάνεια.

Και καθώς η Federal Reserve αύξησε τα επιτόκια, αυτό μείωσε την τιμή των στεγαστικών δανείων που κατείχαν οι τράπεζες, των τίτλων του Δημοσίου που κατείχαν οι τράπεζες. Όλα αυτά κατέβαιναν.

Τώρα, αφού η Silicon Valley Bank πέρασε, για παράδειγμα, ο Yves Smith Γυμνός καπιταλισμός, που είναι ο αγαπημένος μου οικονομικός ιστότοπος για να παρακολουθήσω αυτά τα πράγματα, είπε, — Λοιπόν, η Silicon Valley Bank απλώς κακοδιαχειρίστηκε απελπιστικά το χαρτοφυλάκιό της κρατώντας αυτά τα μακροπρόθεσμα κρατικά ομόλογα. Γιατί το έκαναν;

Λοιπόν, να γιατί το έκαναν. Φανταστείτε τι θα συνέβαινε αν η Silicon Valley Bank ή οποιαδήποτε τράπεζα στην Αμερική θα ενεργούσαν ακριβώς όπως οι ιδιώτες που μεταφέρουν τους προσωπικούς λογαριασμούς συνταξιοδότησης ή τους προσωπικούς οικονομικούς λογαριασμούς τους σε βραχυπρόθεσμα ταμεία.

Όλοι θα είχαν αρχίσει να πωλούν τα 30ετή στεγαστικά δάνειά τους ή άλλες μακροπρόθεσμες υποθήκες. Αυτό από μόνο του θα είχε συντρίψει την τιμή των 30ετών στεγαστικών δανείων.

Αν θα είχαν πουλήσει τα 30ετή ομόλογα του Δημοσίου και έλεγαν, — Λοιπόν, καλύτερα να προχωρήσουμε σε βραχυπρόθεσμα ομόλογα, φανταστείτε αν όλες οι τράπεζες θα το είχαν αποφασίσει, ακούσαμε τι είπε η Federal Reserve, θα να αυξήσει τα επιτόκια στο 4% και να μειώσει την αξία αυτών των τίτλων κατά 30 ή 40%. Ας τα πετάξουμε όλοι.

Λοιπόν, η πράξη της πώλησής τους θα είχε προκαλέσει την πτώση των τιμών σε ένα σημείο όπου πράγματι, αμέσως, θα απέδιδαν αυτό το 4%. Προφανώς, πολύ λίγα θα μπορούσαν να κάνουν.

Αυτό συμβαίνει επειδή η χρηματοδότηση και η πίστωση στις Ηνωμένες Πολιτείες ιδιωτικοποιούνται.

Η κρίση που περνάμε σήμερα δεν είναι το είδος της κρίσης που θα βίωνε η Κίνα επειδή η Κίνα έχει κάνει το χρήμα, την πίστωση και τις τραπεζικές υπηρεσίες κοινής ωφέλειας.

Στις Ηνωμένες Πολιτείες, είναι όλα ιδιωτικοποιημένα και μέρος του υπόκειται στους περιορισμούς του ισολογισμού: Τι κάνετε εάν τα επιτόκια αυξηθούν, η αξία των περιουσιακών σας στοιχείων μειωθεί, ενώ οι υποχρεώσεις σας, αυτό είναι αυτό που οφείλετε στους καταθέτες, συνεχίζει ψηλά;

Λοιπόν, μερικές από τις εφημερίδες είπαν, — Λοιπόν, γιατί η Silicon Valley Bank και άλλες τράπεζες απλώς δεν έβγαλαν μια επιλογή και αντιστάθμισαν;

Με άλλα λόγια, η πρόταση ήταν, — Λοιπόν, αν ξέρετε ότι θα έχετε ένα στεγαστικό δάνειο 100,000 δολαρίων που θα αξίζει 60,000 δολάρια, γιατί δεν ζητάτε απλώς κάποιον να το εγγυηθεί σε δύο περίπου χρόνια, όταν η Fed αυξηθεί επιτόκια στο 4%, μπορείτε ακόμα να πάτε στον αντισυμβαλλόμενο που κατέχει το παράγωγο και να πείτε, — Εντάξει, τώρα αυτό αξίζει μόνο 60,000 $. Θέλω να μου πληρώσεις 100,000 $ για αυτό.

Λοιπόν, πώς θα βρουν ένα κορόιδο που θα είχε μπει σε αυτό;

Επειδή οι τράπεζες που γράφουν τα παράγωγα και τα συμβόλαια μελλοντικής εκπλήρωσης και τα δικαιώματα προαίρεσης διαβάζουν επίσης τις εφημερίδες και όλοι διαβάζουν ότι η Federal Reserve λέει ότι θα αυξήσει τα επιτόκια στο 4% και θα μειώσει την αξία των περιουσιακών στοιχείων μόνο στο 60%.

Θα έλεγαν λοιπόν, — Βεβαίως, θα το γράψουμε. Θα πρέπει να μας δώσετε μια υποθήκη 100,000 $. Αυτό θα σας κοστίσει 40,000 $ για την ασφάλεια.

Με άλλα λόγια, κανείς δεν θέλει να χάσει χρήματα. Και το γεγονός είναι ότι όποιος κατείχε αυτούς τους μακροπρόθεσμους τίτλους θα έχανε χρήματα.

Λοιπόν, αυτό ακριβώς συνέβη με τα αποταμιευτικά και δανειακά ιδρύματα τη δεκαετία του 1970, τη δεκαετία του 1980. Οι τράπεζες δεν μπορούσαν να κάνουν τίποτα.

Οι τράπεζες μπόρεσαν να επιβιώσουν για μερικά χρόνια παρά το γεγονός ότι η Fed αύξησε τα επιτόκια στο 4%.

Οι τράπεζες είπαν, — Λοιπόν, υπάρχει μόνο ένας τρόπος με τον οποίο μπορούμε να αποφύγουμε το γεγονός ότι τα περιουσιακά μας στοιχεία είναι πολύ λιγότερα από τις υποχρεώσεις μας κρατώντας απλώς τις καταθέσεις εκεί. Ας συνεχίσουμε να πληρώνουμε στους καταθέτες ό,τι πληρώναμε διαρκώς, 0.2%.

— Ελπίζουμε οι καταθέτες μας να είναι πραγματικά, πραγματικά ανόητοι και αδράνεια, και είναι τόσο δύσκολο να αλλάξεις έναν τραπεζικό λογαριασμό και να βγάλεις χρήματα και να αγοράσεις κρατικό τίτλο βραχυπρόθεσμα ή να αγοράσεις άλλο χρηματοοικονομικό τίτλο. Ίσως αυτή η αδράνεια να μας σώσει και κανείς να μην κάνει τίποτα.

— Αλλά πρέπει να βρούμε πραγματικά ηλίθιους ανθρώπους επικεφαλής της Ομοσπονδιακής Τράπεζας που δεν αντιλαμβάνονται ότι οι τράπεζες είναι αφερέγγυες. Πρέπει να πάρουμε flacks, άτομα δημοσίων σχέσεων, για τη Fed, όπως ο Paul Krugman, ο οποίος είπε, — Κανένα πρόβλημα. Όλα θα πάνε καλά. Το χρηματοοικονομικό μας σύστημα είναι εξαιρετικό. Τίποτα ανησυχητικό.

Και όσο μπορείτε να κάνετε τη Fed να λέει ότι δεν υπάρχει πρόβλημα και οι εφημερίδες να λένε ότι τα επιτόκια αυξάνονται, ξεχάστε το γεγονός ότι όταν τα επιτόκια ανεβαίνουν, η τιμή των στεγαστικών δανείων και των ομολόγων μειώνεται.

Αν μπορείτε απλά να αγνοήσετε αυτό το βασικό γεγονός του ισολογισμού, οι καταθέτες θα είναι πολύ χαρούμενοι που κερδίζουν το [0.2%] τους στον λογαριασμό ταμιευτηρίου τους, παρόλο που κάποιος έξυπνος έχει ήδη βγάλει τα χρήματά του από την τράπεζα και έχει επενδύσει σε κρατικούς τίτλους που είναι απόδοση 4%.

Τώρα, γνωρίζω πολλούς ανθρώπους, φίλους μου, που έχουν βγάλει τα χρήματά τους από την τράπεζα και έχουν επενδύσει σε διετή κρατικά ομόλογα ή βραχυπρόθεσμα ταμεία χρηματαγοράς, και παίρνουν 4%. Γιατί στο καλό θα άφηναν τα χρήματα στις τράπεζες;

Λοιπόν, η Silicon Valley Bank και η Τράπεζα της Νέας Υόρκης που μόλις υποχώρησαν, υποχώρησαν σε μεγάλο βαθμό επειδή εξυπηρετούν τους πλουσιότερους καταθέτες, τους καταθέτες υψηλού εισοδήματος.

Και αν είσαι πλούσιος καταθέτης, είσαι αρκετά έξυπνος για να το ξέρεις, — Λοιπόν, όταν οι τράπεζες κινούνται σε αρνητικά ίδια κεφάλαια, δεν μπορούν να καλύψουν τις καταθέσεις. Καλύτερα να τραβήξουμε τις καταθέσεις μας τώρα. Και αντί να κάνουμε 0.2%, θέλουμε να κάνουμε και 4%. Αυτό έχει κάνει για εμάς η Federal Reserve.

Έτσι, η Ομοσπονδιακή Τράπεζα των ΗΠΑ είχε βυθιστεί σε μια γωνία κατά τη διάρκεια της ποσοτικής χαλάρωσης. Μειώνοντας τα επιτόκια σχεδόν στο μηδέν, η Fed έχει εγγυηθεί ότι αν ποτέ απομακρυνθείτε από αυτή τη θέση, εάν ποτέ υπερβείτε την πολιτική Ομπάμα να σώσετε τις τράπεζες διογκώνοντας τις κεφαλαιαγορές, τότε θα οδηγήσετε το κεφάλαιο αγορές χρεοκοπημένες, αφερέγγυες.

Έτσι, βρισκόμαστε τώρα επιτέλους αντιμέτωποι με την αφερεγγυότητα που ο Ομπάμα και ο Τραμπ και ο Μπάιντεν μπόρεσαν από νωρίς να αποφύγουν. Και είναι απλώς ένας μαθητής της έβδομης τάξης, ίσως και ένας όγδοος, θα μπορούσε να κάνει την αριθμητική.

Όποιος συγκρίνει την αγοραία τιμή των τραπεζικών περιουσιακών στοιχείων με την τιμή κτήσης και συνειδητοποιεί ότι οι τράπεζες έχουν χάσει το 30 ή 40% της αξίας των περιουσιακών τους στοιχείων, οι καταθέσεις τους είναι υψηλές, όποιος το κάνει αυτό θα πει, ας βγάλουμε τα χρήματά μας από το τράπεζες και κερδίστε πολύ περισσότερα χρήματα αγοράζοντας κρατικά διετή χαρτονομίσματα ή δεκαετή κρατικά ομόλογα και κλειδώστε αυτά τα υψηλά επιτόκια τώρα.

Και αυτό ακριβώς συμβαίνει. Και οι εφημερίδες λένε, — Λοιπόν, αυτή είναι μια τέτοια έκπληξη. Ποιος θα μπορούσε να μαντέψει;

Και φυσικά το μεταφέρουν σε τράπεζες όπως η Chase Manhattan ή η Citibank, οι οποίες πράγματι, όπως είπε η Pam Martens, είναι κατά συρροή καταχραστές και παραβάτες των κανονισμών.

Φυσικά μετακομίζουν εκεί γιατί η κυβέρνηση λέει, — Κανένας τραπεζικός καταθέτης, κανένας χρηματοοικονομικός επενδυτής δεν θα χάσει χρήματα. Σας υποσχόμαστε ότι η οικονομία θα χάσει χρήματα, όχι οι τράπεζες, όχι ο χρηματοπιστωτικός τομέας.

— Σας υποσχόμαστε ότι αν χρειαστεί να πληρώσουμε περισσότερα χρήματα για να στηρίξουμε τον χρηματοπιστωτικό τομέα, είμαστε πρόθυμοι να περικόψουμε την κοινωνική ασφάλιση. Είμαστε πρόθυμοι να απαλλαγούμε από το Medicaid και το Medicaid.

— Θα απαλλαγούμε από τις κοινωνικές δαπάνες γιατί η οικονομία χρειάζεται οι τράπεζες να μην χάσουν χρήματα, γιατί για εμάς τους πολιτικούς είναι οι συντελεστές της εκστρατείας μας. Είναι αυτοί που πραγματικά εργαζόμαστε. Είναι αυτοί που προστατεύουμε. Αυτή είναι η δουλειά μας ως πολιτικοί.

Και είναι απλά εκπληκτικό ότι κανείς δεν βγαίνει και το λέει αυτό, εκτός από τα λίγα άτομα που αποφεύγουν προσεκτικά οι New York Times, η Washington Post και οι συνήθεις ύποπτοι όταν λένε ότι δεν υπάρχει κανένα πρόβλημα.

Γιατί λοιπόν πάνε στο Chase;

Επειδή η κυβέρνηση είπε, — Όσα χρήματα και αν χάσουν οι τράπεζες, ακόμα κι αν η Chase και η Citibank είναι αφερέγγυα, γιατί τελικά έχουν μακροπρόθεσμα στεγαστικά δάνεια, έχουν μακροπρόθεσμα δάνεια, έχουν μακροπρόθεσμους τίτλους, αλλά ανεξάρτητα από το τι, θα δημιουργήσουμε αρκετά χρήματα για να τους διασώσουμε.

Λοιπόν για πόσα χρήματα μιλάμε;

Λοιπόν, αυτό που ωθούσε όλες τις τιμές των στεγαστικών δανείων και των μετοχών και των κρατικών ομολόγων που κατέχουν οι τράπεζες ήταν αυτό το ποσό των 9 τρισεκατομμυρίων δολαρίων σε ποσοτική χαλάρωση. Για να γίνουν οι τράπεζες ολόκληρες από την απώλεια, η κυβέρνηση θα πρέπει να δημιουργήσει ξαφνικά άλλα 9 τρισεκατομμύρια δολάρια.

Ολόκληρη η οικονομία όχι μόνο θα περάσει σε αυτό που ο κ. Πάουελ αποκαλεί ύφεση, αλλά σε βαθιά ύφεση, σε πλήρη οικονομική κατάρρευση.

Και αυτό είναι προφανώς, είναι σχεδόν αδιανόητο να συμβεί αυτό, αλλά όσο η κυβέρνηση λέει ότι κανένας τραπεζικός καταθέτης δεν θα χάσει χρήματα, η κυβέρνηση θα πληρώσει. Λοιπόν, κάποιος πρέπει να χάσει χρήματα, και ποιος πιστεύετε ότι θα είναι, είτε είναι η κυβέρνηση Μπάιντεν είτε η επόμενη κυβέρνηση των Ρεπουμπλικάνων;

Η οικονομία θα χάσει χρήματα. Αυτή δεν είναι μόνο η καταστροφή της κακοδιαχείρισης της Fed, επειδή η Fed διαχειρίζεται ένα χρηματοπιστωτικό σύστημα που έχει ιδιωτικοποιηθεί και χρηματοδοτηθεί και το χρέος έχει μόχλευση σε σημείο που είναι μη βιώσιμο.

Και η κυβέρνηση και τα μέσα ενημέρωσης δεν αντιμετωπίζουν το γεγονός ότι το υπάρχον χρέος του τραπεζικού συστήματος και του χρηματοπιστωτικού συστήματος και του ιδιωτικού κεφαλαίου, ότι όλα αυτά είναι μη βιώσιμα, και έχουμε φτάσει στο σημείο της μη βιωσιμότητας.

Λοιπόν, αν οι μαθητές της όγδοης τάξης μπορούν να δουν ότι οι τράπεζες είναι αφερέγγυες, ακόμη και οι επενδυτές, ακόμη και ορισμένοι οικονομολόγοι μπορούν να κάνουν τα μαθηματικά και να δουν πόσο αφερέγγυοι είναι και να συνειδητοποιήσουν ότι καλύτερα να πάρουμε τα χρήματά μας και να τρέξουμε.

Έτσι, τώρα έχετε το πλουσιότερο 1% της χώρας να παίρνει τα χρήματά του και να τρέχει, και αυτό είναι που προκαλεί αυτό το πρόβλημα.

Μπορείτε να περιμένετε το πλουσιότερο 1% να συνεισφέρει πολύ στην προεδρική εκστρατεία του 2024.

ΜΠΕΝ ΝΟΡΤΟΝ: Πολύ καλά τα είπες. Και Michael, θέλω να τονίσω πώς αυτό τονίζει τη δέσμευση ρυθμιστικών αρχών.

Μιλήσατε λοιπόν για το πόσο ουσιαστικά οι λεγόμενες ρυθμιστικές αρχές εργάζονται για τις τράπεζες.

Τώρα η ειρωνεία είναι ότι, όπως τόνισε η Wall Street στο Parade, Η JP Morgan έχει αξιολογηθεί από τις ρυθμιστικές αρχές ως η πιο επικίνδυνη τράπεζα στις Ηνωμένες Πολιτείες. Είναι επίσης η μεγαλύτερη τράπεζα και μόλις κατάπιε την First Republic Bank.

Τώρα, αυτό παραβιάζει επίσης τους αντιμονοπωλιακούς νόμους. Αυτό είναι το τόσο απίστευτο.

Έτσι, όχι μόνο η κυβέρνηση των ΗΠΑ ενισχύει περαιτέρω και διευρύνει αυτήν την επικίνδυνη τράπεζα, αλλά οι αντιμονοπωλιακές νομοθεσίες λένε ότι ένα χρηματοπιστωτικό ίδρυμα που κατέχει περισσότερο από το 10% του συνόλου των ασφαλισμένων καταθέσεων στις ΗΠΑ δεν μπορεί να επεκταθεί περαιτέρω και να αγοράσει άλλη τράπεζα.

Προφανώς η JP Morgan, ως η μεγαλύτερη τράπεζα, έχει σημαντικά περισσότερο από το 10% των ασφαλισμένων καταθέσεων στις ΗΠΑ. Έτσι τώρα αυξάνεται ακόμη περισσότερο, κατά παράβαση των αντιμονοπωλιακών νόμων σχετικά με τα βιβλία.

Και πάλι, θέλω να τονίσω αυτό το γεγονός, ότι το ταμείο ασφάλισης καταθέσεων του FDIC, σύμφωνα με τις καταθέσεις του στα τέλη του 2022, είχε 128 δισεκατομμύρια δολάρια. Και σε μόλις δύο μήνες, έχει ήδη δαπανηθεί 35 δισεκατομμύρια δολάρια.

Έτσι, περίπου το ένα τέταρτο του συνόλου του ταμείου ασφάλισης καταθέσεων για τη διάσωση αυτών των τραπεζών, η Silicon Valley Bank, η Signature Bank, η First Republic Bank. Και τώρα βλέπουμε αυτή την κρίση να εξαπλώνεται περαιτέρω.

Ποιος λοιπόν παρακολουθεί τους φύλακες; Ποιος ρυθμίζει τις ρυθμιστικές αρχές; Εννοώ ότι δουλεύουν για τις τράπεζες, ξεκάθαρα.

MICHAEL HUDSON: Νομίζω ότι χάνεις το νόημα να ρίξεις την ευθύνη στις ρυθμιστικές αρχές. Το πρόβλημα δεν είναι ότι οι τράπεζες ελέγχουν τις ρυθμιστικές αρχές και τη δέσμευση των ρυθμιστικών αρχών. Έχουν καταλάβει την κυβέρνηση. Και είναι η κυβέρνηση που διορίζει τους ρυθμιστές.

Επομένως, δεν μπορείτε να κατηγορήσετε απλώς τις ρυθμιστικές αρχές, γιατί εάν η κυβέρνηση έχει αιχμαλωτιστεί από τον χρηματοπιστωτικό τομέα, τότε απλώς θα διορίσουν νέους ρυθμιστές που έχουν πάει στην ίδια σχολή επιχειρήσεων και έχουν υποστεί πλύση εγκεφάλου στον ίδιο νεοφιλελεύθερο». Chicago School» οικονομικά που θα έκαναν ακριβώς το ίδιο όπως κάνουν τώρα οι ρυθμιστικές αρχές.

Οι ρυθμιστικές αρχές μπορούν να ρυθμίζουν μόνο εντός του υπάρχοντος νομικού συστήματος και του υπάρχοντος πολιτικού συστήματος. Δεν μπορούν να αλλάξουν το πολιτικό σύστημα. Και το πρόβλημα είναι από μόνο του συστημικό.

Το υπάρχον χρηματοπιστωτικό σύστημα δεν μπορεί να επιβιώσει με τον τρόπο που είναι τώρα δομημένο, γιατί καθιστά οποιαδήποτε αύξηση των επιτοκίων οδηγεί τις τράπεζες σε αφερέγγυα.

Και η κυβέρνηση είπε, — Δεν πρόκειται να στηρίξουμε τις μικρές τράπεζες, δεν πρόκειται να στηρίξουμε τις τοπικές εμπορικές τράπεζες ή τις μικρότερες τράπεζες εσόδων. Δεν είναι οι συντελεστές της καμπάνιας μας.

— Γνωρίζουμε ποιοι είναι οι συντελεστές της καμπάνιας. Η Citibank, το Chase Manhattan, είναι οι μεγάλες χρηματοοικονομικές εταιρείες και οι ιδιωτικές εταιρείες κεφαλαίου.

Έτσι, η κυβέρνηση έχει ουσιαστικά ανακοινώσει, εάν θέλετε να διατηρήσετε τα χρήματά σας ασφαλή, μετακινήστε τα σε μία από τις πέντε μεγάλες συστημικά σημαντικές τράπεζες. «Συστημικά σημαντική» σημαίνει ότι είναι μια τράπεζα που ελέγχει την κυβερνητική πολιτική του χρηματοπιστωτικού τομέα προς όφελός της.

Και θέλετε να γίνετε μέρος ενός συστήματος όπου οι τράπεζες [στις οποίες] έχετε τις καταθέσεις σας έχουν τον έλεγχο του ποιος θα εκλεγεί στην κυβέρνηση για να διορίσει ποιος θα γίνει ο ρυθμιστής της Federal Reserve και οι διάφορες ρυθμιστικές αρχές τραπεζικών πρακτορείων.

Αυτό λέει ο Πρόεδρος Μπάιντεν ότι είναι το κλειδί για την αμερικανική δημοκρατία. Μη συνειδητοποιώντας τη σημασιολογική ορολογική διάκριση μεταξύ δημοκρατίας και ολιγαρχίας.

ΜΠΕΝ ΝΟΡΤΟΝ: Ναι, πολύ καλά τα είπες. Και το έχω αναφέρει, έχουμε αναφέρει και οι δύο μερικές φορές εδώ, Wall Street στην παρέλαση, το καταπληκτικό οικονομικό blog των Pam Martens και Russ Martens.

Συνιστώ ανεπιφύλακτα σε όλους να ελέγξουν τον ιστότοπό τους. Τους έχω καλέσει στο παρελθόν, αλλά δυστυχώς δεν κάνουν συνεντεύξεις.

Αλλά Michael, δημοσίευσαν ένα άλλο άρθρο που συζητούσε το 247 τρισεκατομμύρια δολάρια σε παράγωγα στην οποία εκτίθενται 25 τράπεζες των ΗΠΑ.

Και υπέθεσαν ότι ένας από τους λόγους, τον Μάρτιο, που αυτές οι μεγάλες τράπεζες, 11 μεγάλες τράπεζες στις ΗΠΑ, κατέθεσαν 30 δισεκατομμύρια δολάρια στην First Republic Bank για να προσπαθήσουν να τη σώσουν.

Τώρα, την εποχή που παρουσιάστηκε ως αυτή η μεγάλη καλοπροαίρετη πράξη από αυτές τις μεγάλες τράπεζες για να προσπαθήσουν να αποτρέψουν την πτώση της First Republic Bank.

Αλλά η Wall Street on Parade εικάζει ότι στην πραγματικότητα ένας από τους λόγους που το έκαναν αυτό ήταν να προσπαθήσουν να σωθούν λόγω της έκθεσής τους σε παράγωγα 247 τρισεκατομμυρίων δολαρίων.

Και επεσήμαναν ότι οι τέσσερις μεγάλες τράπεζες που συνέβαλαν τα μέγιστα στην προσπάθεια να σώσουν την First Republic Bank, οι συστημικά σημαντικές τράπεζες, έχουν το 58% των 247 τρισεκατομμυρίων δολαρίων σε παράγωγα.

Άρα αυτό σημαίνει ότι έχουν παράγωγα αξίας άνω των 140 τρισεκατομμυρίων δολαρίων. Θέλω να πω, το να λέμε μόνο αυτόν τον αριθμό ακούγεται απλώς ακατανόητο. Ακούγεται σαν να μιλάμε για φανταστικές φιγούρες.

Αλλά αυτό που ουσιαστικά βλέπουμε είναι ότι ολόκληρο το χρηματοπιστωτικό σύστημα των ΗΠΑ είναι ένα μεγάλο καζίνο. Και υπάρχουν στοιχήματα που είναι πολλαπλάσια από το συνολικό ΑΕΠ των ΗΠΑ στο τραπεζικό σύστημα των ΗΠΑ.

Θέλω να πω, τι θα συμβεί με αυτά τα παράγωγα;

MICHAEL HUDSON: Λοιπόν, περιγράφω τι έχει συμβεί στο παρελθόν στο [το βιβλίο μου] Σκοτώνοντας τον Οικοδεσπότη. Θυμηθείτε όταν η Ελλάδα εξέλεξε το κόμμα του ΣΥΡΙΖΑ, και ήταν προφανές ότι η Ελλάδα δεν μπορούσε να πληρώσει τα 50 δισεκατομμύρια δολάρια σε εξωτερικό χρέος που είχε.

Και υπήρχε μεγάλη πίεση από την επερχόμενη κυβέρνηση, τον Βαρουφάκη και άλλους, λέγοντας, πρέπει να γράψετε τα χρέη.

Και η Ευρωπαϊκή Κεντρική Τράπεζα ήταν έτοιμη να διαγράψει τα χρέη. Ο επικεφαλής του ΔΝΤ επεσήμανε ότι οι Έλληνες δισεκατομμυριούχοι είχαν στην πραγματικότητα κρυμμένα στην Ελβετία 50 δισεκατομμύρια δολάρια από δικά τους χρήματα, χρήματα φοροαποφυγής.

Και αυτά τα 50 δισεκατομμύρια δολάρια θα μπορούσαν να τα είχε αρπάξει η κυβέρνηση και να τα χρησιμοποιήσει για την αποπληρωμή του εξωτερικού χρέους της Ελλάδας.

Λοιπόν, επρόκειτο να γράψουν το χρέος όταν ο Πρόεδρος Ομπάμα έστειλε τον Υπουργό Οικονομικών του, Τιμ Γκάιτνερ. Ο Ομπάμα έκανε μια ομιλία, ο Γκάιτνερ έκανε μια ομιλία. Τους παραθέτω στο Killing The Host.

Είπε στην Ευρώπη, — Όχι, όχι, δεν μπορείτε να αφήσετε την Ελλάδα να αφήσει αυτά τα ομόλογα να πέσει και να χρεοκοπήσει, γιατί οι αμερικανικές τράπεζες έχουν βάλει τόσο μεγάλο στοίχημα στα παράγωγα που θα χάσουν χρήματα, και εσείς οι Ευρωπαίοι πρέπει να χάσετε τα χρήματα. , όχι Αμερική. Έτσι λειτουργεί η δημοκρατία μας.

Και έτσι οι Ευρωπαίοι είπαν, — Εντάξει, θα κάνουμε την Ευρώπη να χάσει χρήματα, θα κάνουμε την Ελλάδα να χρεοκοπήσει, μόνο και μόνο για να μην χάσουν οι αμερικανικές τράπεζές σας, που συνεισέφεραν τα περισσότερα χρήματα στην προεδρική εκστρατεία του κ. Ομπάμα. μια δεκάρα στα κακά τους παράγωγα, γιατί τώρα είναι καλά παράγωγα γιατί καταστρέψαμε τον ελληνικό πληθυσμό για να σας βοηθήσουμε.

Αυτή ήταν ίσως η πιο μοχθηρή από όλες τις ενέργειες του Ομπάμα, εκτός από την καταστροφή της Λιβύης.

Αυτό που είχε συμβεί στην Ελλάδα επί κυβέρνησης Σύριζα και τη χρεοκοπία είναι ακριβώς αυτό που συμβαίνει σε πολύ αυξημένη κλίμακα σήμερα.

Η δουλειά του Υπουργού Οικονομικών είναι να προστατεύει τις μεγάλες τράπεζες.

Και η κ. Yellen είπε, — Όπως υποστηρίζουμε έναν μη υποστηρίσιμο χαμένο στην Ουκρανία, θα υποστηρίξουμε τους μη υποστηριζόμενους χαμένους, φαινομενικά, στις αμερικανικές τράπεζες.

— Θα κάνουμε ό,τι χρειάζεται για να μην χάσουν χρήματα οι μεγάλες τράπεζες, παρόλο που έχουν βάλει ένα κακό στοίχημα, ένα στοίχημα που θα είχε χάσει όλα τα χρήματα, ένα στοίχημα που θα τις άφηνε αφερέγγυες, ένα στοίχημα που θα τους οδήγησαν να εξαγοραστούν από το FDIC και να μετατραπούν από ιδιωτική τράπεζα σε κρατική τράπεζα.

— Θα το αποτρέψουμε, γιατί αυτό θα ήταν σοσιαλισμός. Και αυτό είναι που παλεύουμε στην Αμερική, όπως παλεύουμε εναντίον αυτού στην Ευρώπη.

Λοιπόν, δεν θα χαρακτηρίσω τι είδους πολιτικό σύστημα βρισκόμαστε, αλλά ο Υπουργός Οικονομικών, το Υπουργείο Οικονομικών στο σύνολό του, έχει αιχμαλωτιστεί από τον χρηματοπιστωτικό τομέα όπως και η Federal Reserve.

Και θέλετε να δείτε το Υπουργείο Οικονομικών ως τους κακούς σε αυτό. Θέλετε να κοιτάξετε τους ανθρώπους που εργάζονται υπό την κα Yellen.

Και νομίζω ότι η Παμ Μάρτενς το κάνει πολύ σαφές όταν περνάει όλη την ικανότητα ελιγμών του ισολογισμού για αυτό.

Όταν έχω μια ερώτηση, την έχω πάρει τηλέφωνο για να της ζητήσω εξηγήσεις. Δηλαδή έχεις δίκιο. Ο ιστότοπός της είναι ο κατάλληλος ιστότοπος για αυτό.

Οπότε η ουσία είναι ότι ολόκληρη η οικονομία των ΗΠΑ θυσιάζεται σε τράπεζες που έχουν στοιχηματίσει, και ήταν κακά στοιχήματα.

Τα στοιχήματά τους πήγαν στραβά, και διασώθηκαν από το Υπουργείο Οικονομικών, λέγοντας: — Ακόμα κι αν κάνετε κακά στοιχήματα, ό,τι κι αν γίνει, θα σας σώσουμε, ό,τι κι αν χρειαστεί για την οικονομία γενικά.

Αυτή είναι η σκληρή σιδερένια γροθιά του χρηματοπιστωτικού συστήματος που ελέγχει την οικονομία ως κεντρικός σχεδιαστής του σήμερα.

ΜΠΕΝ ΝΟΡΤΟΝ: Ναι, και τώρα βλέπουμε ότι αυτή η κρίση που έχουμε δει στο τραπεζικό σύστημα των ΗΠΑ εξαπλώνεται, ειδικά στις μεσαίες τράπεζες.

Οι τελευταίες αναφορές δείχνουν ότι το PacWest βρίσκεται στα πρόθυρα της κατάρρευσης. Επίσης η Western Alliance στοχοποιείται και τα αποθέματά τους πέφτουν πολύ γρήγορα.

Και για άλλη μια φορά, για να επιστρέψουμε στη Wall Street στο Parade, ξεχωρίζουν συγκεκριμένα τους short sellers. Λένε ότι οι short sellers στοχεύουν αυτές τις τράπεζες επειδή μπορούν να δουν ότι θα μπορούσαν ενδεχομένως να είναι οι επόμενες τράπεζες που θα υποχωρήσουν.

Και προσπαθούν να βγάλουν χρήματα από αυτό.

Και στη Wall Street on Parade, η Pam Martens και ο Russ Martens υποστήριξαν ότι η κυβέρνηση των ΗΠΑ θέτει σε κίνδυνο τη δική της εθνική ασφάλεια, τη σταθερότητα του χρηματοπιστωτικού συστήματος σε κίνδυνο, μη αναστέλλοντας την ανοικτές πωλήσεις ομοσπονδιακών ασφαλισμένων τραπεζών.

Λοιπόν, τι πιστεύετε για αυτό το επιχείρημα ότι δεν πρέπει να επιτραπεί στους μικροπωλητές να το κάνουν αυτό επειδή συμβάλλουν στην κατάρρευση αυτών των τραπεζών προκειμένου να επωφεληθούν από αυτό;

MICHAEL HUDSON: Λοιπόν, είναι κάτι σαν όταν προσπάθησαν να απαγορεύσουν τα στοιχήματα σε ιπποδρομίες ή να απαγορεύσουν τη ρακέτα των αριθμών.

Οι τράπεζες μπορούν πάντα να κάνουν, εγγενώς, το ισοδύναμο μιας ανοικτής πώλησης. Και αν δεν το κάνουν στην οικονομία των ΗΠΑ, θα το κάνουν offshore στα νησιά Κέιμαν. Οπότε είναι πολύ δύσκολο να κάνεις κάτι.

Η κυβέρνηση έχει σίγουρα τα χρήματα για να προσλάβει κάποιον, ένας πρώτος πτυχιούχος BA στις επιχειρήσεις θα μπορούσε να πει ακριβώς τι λένε οι μικροπωλητές.

Ένας βραχυπρόθεσμος πτυχιούχος ή η ίδια η Παμ Μάρτενς θα μπορούσε να κοιτάξει τις τράπεζες και να πει ότι αυτή η τράπεζα έχει αρνητικά ίδια κεφάλαια και η κυβέρνηση μπορεί αμέσως να την αναλάβει στο δημόσιο τομέα.

Αλλά η κυβέρνηση δεν θα το κάνει αυτό γιατί θα πουν ότι είναι σοσιαλισμός. Και ο σοσιαλισμός, που παλιά λέγαμε δημοκρατία, αλλά τώρα [μετονόμασαν] τη δημοκρατία σοσιαλισμό επειδή πιστεύουν ότι είναι κακός όρος.

Και λένε, όχι, πρέπει να αφήσουμε την ιδιωτική επιχείρηση να κυριαρχήσει. Και η ιδιωτική επιχείρηση παίζει τζόγο.

Οι περισσότερες τράπεζες δεν έχουν βγάλει χρήματα, τόσα χρήματα από τόκους όσα έχουν βγάλει από κέρδη κεφαλαίου. Και τα μεγαλύτερα κέρδη κεφαλαίου ήταν τα παράγωγα και οι ανοικτές πωλήσεις και δικαιώματα προαίρεσης.

Επομένως, ο χρηματοπιστωτικός τομέας δεν έχει να κάνει με τη χορήγηση δανείων σε βιομήχανους για την κατασκευή εργοστασίων και την απασχόληση εργατικού δυναμικού για την παραγωγή περισσότερων αγαθών.

Φτιάχνεται για να δίνονται δάνεια σε παίκτες, γιατί εκεί βγαίνουν τα περισσότερα χρήματα. Αυτό είναι το χρηματοπιστωτικό σύστημα. Και το να χαρακτηρίζεις το σύστημα σαν να είναι μέρος της οικονομίας είναι το είδος της μυθολογίας της εποχής μας.

Το χρηματοπιστωτικό σύστημα είναι εξωτερικό προς την οικονομία. Είναι σαν ένα παράσιτο στην οικονομία, που χρησιμοποιεί την κυβέρνηση ως μέσο εξαγωγής χρημάτων από την οικονομία ή χρησιμοποιώντας τις δικές της ικανότητες δημιουργίας χρήματος για να βεβαιωθεί ότι δημιουργεί αρκετά χρήματα για να διασφαλίσει ότι τα πλούσια χρηματοπιστωτικά ιδρύματα δεν μπορούν να χάσουν.

Τα μικρότερα χρηματοπιστωτικά ιδρύματα μπορούν να χάσουν, αλλά αυτό είναι εντάξει για την κυβέρνηση, γιατί τα μεγάλα ψάρια τρώνε μικρά ψάρια και οι μικρές τράπεζες καταλαμβάνονται από τις μεγάλες τράπεζες.

Έτσι, τελικά το λογικό αποτέλεσμα είναι, εάν υπάρχουν μόνο τέσσερις ή πέντε συστημικά σημαντικές τράπεζες, δηλαδή τράπεζες που δεν πρόκειται να αφήσουμε κάτω, και όσο κι αν χάσουν, δεν θα χάσετε τα χρήματά σας σε αυτές τις τράπεζες, Λοιπόν, αυτό σημαίνει, ρε παιδιά, βγάλτε τα χρήματά σας από την τοπική σας τράπεζα και βάλτε τα σε μια από τις μεγάλες τράπεζες, γιατί τώρα τρέχουν τα πράγματα.

Αυτό είναι το μήνυμα. Και δεν ξέρω γιατί οι εφημερίδες και τα μέσα ενημέρωσης δεν βγαίνουν και δεν το λένε αυτό, ούτε γιατί δεν το λένε οι ίδιες οι τράπεζες.

Γιατί ο Chase δεν βγάζει ένα επιχείρημα μιας σελίδας στους New York Times και τη Wall Street Journal και δεν λέει: — Γεια σας, παιδιά, παρατηρείτε πώς μας διέσωσαν; Πάντα θα διασώζουμε. Δεν πρόκειται να χάσετε τα χρήματά σας εδώ. Βάλτε τα χρήματά σας στην τράπεζά μας.

Αυτό είναι ένα καλό διαφημιστικό σλόγκαν. Γιατί δεν το σκέφτονται;

ΜΠΕΝ ΝΟΡΤΟΝ: Λοιπόν, Michael, για να ολοκληρώσω εδώ, θέλω απλώς να σου δώσω μια φράση από τον [Διευθύνοντα Σύμβουλο της JP Morgan Chase] Jamie Dimon.

Επέμεινε σε μια συνέντευξη στα μέσα ενημέρωσης ότι με την JP Morgan να αναλάβει την First Republic Bank, είπε: «Μπορεί να υπάρχει μια άλλη μικρότερη, αλλά αυτό λίγο πολύ τα λύνει όλα. Αυτό το κομμάτι της κρίσης έχει τελειώσει».

Λοιπόν, η JP Morgan Chase θέλει να πιστεύουμε ότι έχουμε περάσει τα χειρότερα, ότι η λύση έχει σχεδόν λυθεί. Τι λέτε ως απάντηση στον Jamie Dimon;

MICHAEL HUDSON: Λοιπόν, όλες οι τράπεζες αντιμετώπισαν το ίδιο πρόβλημα που ξεκίνησε με τη Silicon Valley Bank και τις άλλες τράπεζες που υπέστησαν ζημία.

Όλες οι τράπεζες έχουν δει την αγοραία τιμή των στεγαστικών τους δανείων και τους κρατικούς τίτλους τους να πέφτουν σε μεγάλο βαθμό, τόσο πολύ που το ποσό της μείωσης των περιουσιακών τους στοιχείων έχει εξαφανίσει το ισοδύναμο της καθαρής τους θέσης.

Άρα βρίσκονται σε αρνητικά ίδια κεφάλαια. Είναι τεχνικά αφερέγγυα, εκτός από το ότι η κυβέρνηση δεν ζητά από τις τράπεζες να αναφέρουν ποια είναι η πραγματική τιμή αγοράς των περιουσιακών σας στοιχείων.

Αυτό είναι μυστικό. Και είναι μυστικό γιατί αν οι άνθρωποι μπορούσαν να δουν την αγοραία τιμή των περιουσιακών στοιχείων και τις υποχρεώσεις τους, θα έβλεπαν ότι η καθαρή τους αξία είναι χειρότερη από αυτή του μέσου αστέγου στα μετρό της Νέας Υόρκης.

Και έτσι απλά δεν το κάνουν.

Γεγονός είναι ότι βρισκόμαστε ακόμη στο πρόβλημα στο οποίο η Ομοσπονδιακή Τράπεζα των ΗΠΑ εμπνεύστηκε όταν κινήθηκε σε μηδενικά επιτόκια. Οποιαδήποτε αύξηση των επιτοκίων προκαλεί κατάρρευση των τιμών των ακινήτων και των ομολόγων και σιωπηρά των τιμών των μετοχών.

Και αν η κυβέρνηση δεν διασώσει τις τράπεζες, θα είναι αφερέγγυες, όπως κάποιος που έχει στοιχηματίσει την περιουσία σε έναν ιππόδρομο ή ένα καζίνο και έχει χάσει τα χρήματά του.

Οπότε φυσικά ο [Dimon] θα πει ότι όλα είναι εντάξει τώρα.

Αλλά αυτό σημαίνει ότι, καλά, θα είναι εντάξει αν οι καταθέτες αφήσουν τα χρήματά τους στις τράπεζες και τους λογαριασμούς ταμιευτηρίου τους που πληρώνουν 0.2% και δεν πάνε σε μια επενδυτική τράπεζα ή μεσίτη και αγοράσουν κρατικά κεφάλαια χρηματαγοράς ή Υπουργείο Οικονομικών λογαριασμοί.

Εάν δεν πάνε στη Vanguard ή σε μία από αυτές τις εταιρείες, θα δημιουργήσουν έναν λογαριασμό για να αγοράσουν ομόλογα του Δημοσίου ή κεφάλαια τοπικής αυτοδιοίκησης και είναι πρόθυμοι να παραδώσουν τα χρήματα στις τράπεζες και να αφήσουν τις τράπεζες να βγάλουν χρήματα από το οικονομική δυσπραγία, όχι οι ίδιοι, τότε όλα θα πάνε καλά.

Αλλά για να ησυχάσουν οι τραπεζικοί καταθέτες και το κοινό, πρέπει να είναι ηλίθιοι. Και αυτός είναι ο ρόλος των New York Times και της Washington Post και των άλλων μέσων ενημέρωσης.

Πρέπει να έχεις ένα οικονομικά ανόητο κοινό. Και ο καλύτερος τρόπος για να το κάνετε είναι να διδάσκουν τα πανεπιστημιακά μαθήματα ανόητα οικονομικά, όπως αυτό είναι το Chicago School, το οικονομικό πρόγραμμα σπουδών στις Ηνωμένες Πολιτείες.

Μην κοιτάτε τα προβλήματα χρέους. Δεν εξετάζουν προβλήματα ισολογισμού. Κανένα από τα προβλήματα που παρουσιάζονται σήμερα δεν εμφανίζεται στο οικονομικό πρόγραμμα σπουδών που πρέπει να μάθουν οι άνθρωποι για να δουν πώς λειτουργεί η οικονομία.

Είναι όλα μια μυθολογία. Είναι ένα παραμύθι. Και θα μπορούσατε να πείτε ότι είναι κάπως η δεισιδαιμονία της εποχής μας. Δεν θα το αξιοποιήσω αποκαλώντας το θρησκεία, παρόλο που πολλές τράπεζες μοιάζουν με τους αρχαίους ελληνικούς και ρωμαϊκούς ναούς.

Είναι πραγματικά απλώς μια δεισιδαιμονία ότι το χρηματοπιστωτικό σύστημα λειτουργεί για να βοηθήσει την οικονομία αντί για το πώς μπορούμε να κερδίσουμε χρήματα από την οικονομία αναλαμβάνοντας την κυβέρνηση και αιχμαλωτίζοντας ολόκληρη την κυβέρνηση, όχι μόνο τις ρυθμιστικές αρχές.

ΜΠΕΝ ΝΟΡΤΟΝ: Λοιπόν, αυτή είναι μια καλή σημείωση για να τελειώσουμε. Θέλω να σας ευχαριστήσω, Michael Hudson, οικονομολόγο και συγγραφέα πολλών βιβλίων.

Οι άνθρωποι θα πρέπει να πάνε να ελέγξουν τον ιστότοπό του στη διεύθυνση michael-hudson.com.

Και ο Μάικλ συμπαρουσιάζει επίσης την εκπομπή Ώρα Γεωπολιτικής Οικονομίας εδώ με τον Radhika Desai.

Θα κάνω link και στην προηγούμενη συνέντευξή του μαζί μου, όπου μιλήσαμε για την κατάρρευση της Silicon Valley Bank, Signature Bank και Silvergate Bank αυτόν τον Μάρτιο.

Μιχάλη, είναι πάντα μια πραγματική απόλαυση. Ευχαριστώ για την παρουσία σας.

MICHAEL HUDSON: Λοιπόν, ευχαριστώ που με έχεις, Μπεν.

Το ZNetwork χρηματοδοτείται αποκλειστικά από τη γενναιοδωρία των αναγνωστών του.

Κάνε μια δωρεά