Abschrift

(Was folgt, ist eine leicht bearbeitete Abschrift.)

BEN NORTON: Hallo allerseits. Ich bin Ben Norton und dies ist der Geopolitical Economy Report. Heute habe ich das Vergnügen, mit Michael Hudson zusammen zu sein, dem brillanten Ökonomen und Autor zahlreicher Bücher.

Michael ist hier auch Co-Moderator einer Sendung, Geopolitische Wirtschaftsstunde, was er alle zwei Wochen mit einem Freund der Show macht Radhika Desai.

Ich hatte Michael kam im März vorbei, um über den Zusammenbruch zu sprechen von drei US-Banken in nur einer Woche – das waren Silicon Valley Bank, Signature Bank und Silvergate Bank.

Dennoch dauerte die Krise seitdem an und ich wusste, dass ich Michael zurückholen musste, um über die neuesten Entwicklungen zu sprechen.

In nur zwei Monaten sind vier Banken in den Vereinigten Staaten zusammengebrochen. Und das jüngste Beispiel im Mai dieses Jahres ist die First Republic Bank, die zweitgrößte Bank in der Geschichte der USA, die zusammengebrochen ist, die zusammengebrochen ist und von JP Morgan übernommen wurde.

Dies ist die größte Bank, die seit dem Zusammenbruch von Washington Mutual im Jahr 2008 zusammengebrochen ist. Obwohl wir, wie Michael oft betont hat, sagen sollten, dass es die größte Bank in den USA war, die zusammenbrechen „gelassen“ wurde, denn er wies darauf hin, dass viele Banken tatsächlich zahlungsunfähig waren, aber nicht zusammenbrechen durften.

Jetzt verfügte die First Republic Bank über ein Vermögen von 207 Milliarden US-Dollar. Und es gibt Ähnlichkeiten zwischen diesem Zusammenbruch und den vorherigen Zusammenbrüchen.

Eine Ähnlichkeit mit First Republic besteht darin, dass der Großteil seiner Einlagen nicht versichert war. Um 68 % der Einlagen lagen über der bundesstaatlichen Versicherungsgrenze von 250,000 US-Dollar. Das bedeutet also, dass es nicht versicherte Einlagen im Wert von 120 Milliarden US-Dollar gab.

Und das Interessante an First Republic im Vergleich zu anderen Banken ist, dass sie sehr vermögende Kunden hatte und viele von ihnen langfristige, zinsgünstige Hypothekendarlehen hatten.

So hatte beispielsweise der CEO von Facebook, Mark Zuckerberg, eine Hypothek in Höhe von 6 Millionen US-Dollar bei der First Republic Bank, und das zu einem Zinssatz von 1 %.

Das liegt offensichtlich unter der Inflation, daher wies Bloomberg darauf hin, dass Mark Zuckerberg – ein Milliardär – „kostenlos ausleihen” für eine 30-jährige Hypothek auf ein Herrenhaus.

Dies ist nur ein Beispiel für die Art von Kunden, die es bei der First Republic Bank gab.

Als ich Michael das letzte Mal zu Besuch hatte, erklärte er mir, dass einer der Gründe für den Zusammenbruch der Silicon Valley Bank darin bestand, dass sie viel in langfristige Anleihen investiert hatte. Und weil die Federal Reserve die Zinsen aggressiv angehoben hat, ist der Wert dieser Anleihen erheblich gesunken.

Als es also zu einem Ansturm auf die Bank kam, musste die Bank die an Wert verlorenen Anleihen verkaufen und damit versuchen, die Einleger zu bezahlen. Doch am Ende reichte es einfach nicht und es brach zusammen.

Nun, im Fall der First Republic Bank war sie nicht so stark in Anleihen investiert wie die Silicon Valley Bank, hatte aber viele langfristige Hypotheken im Wert von etwa 100 Milliarden US-Dollar.

Jetzt sehen wir also, dass JP Morgan die First Republic Bank übernimmt. Und JP Morgan hat einen Sweet-Deal bekommen.

Tatsächlich berichtete JP Morgan, dass es damit rechnet Verdienen Sie mit diesem Deal 2.6 Milliarden US-Dollar.

Im Rahmen der Vereinbarung muss JP Morgan die Unternehmensschulden der First Republic Bank nicht begleichen. Und die Federal Deposit Insurance Corporation (FDIC), das von der US-Regierung unterstützte Unternehmen, hat einer Verlustbeteiligungsvereinbarung zugestimmt.

Da einige der langfristigen Hypotheken an Wert verloren haben, stimmte die FDIC zu, 80 % der Kreditverluste zu tragen, wenn JPMorgan am Ende einen Teil des Wertes von Hypotheken und gewerblichen Krediten verliert.

Die sehr günstigen Konditionen der FDIC-Verlustbeteiligungsvereinbarung mit JP Morgan Chase

Inzwischen geht die FDIC davon aus, dass dies der Fall sein wird kostete seinen Einlagenversicherungsfonds 13 Milliarden US-Dollar.

Das bedeutet, dass der Einlagenversicherungsfonds der FDIC in nur zwei Monaten seit Anfang März rund 35 Milliarden US-Dollar ausgezahlt hat, um die Silicon Valley Bank, die Signature Bank und jetzt die First Republic Bank zu retten.

Also, Michael, das sind die grundlegenden Fakten.

Das erklärt nicht, was auf makroökonomischer Ebene in der Wirtschaft passiert, aber es zeigt, dass es ein weiteres Beispiel dafür ist, wie diese Privatbanken von der Regierung gerettet werden, während große Banken wie JP Morgan, die größte Bank der Welt, gerettet werden Die Vereinigten Staaten erhalten einen Sweet-Deal, bei dem sie Milliarden von Dollar verdienen werden.

Die FDIC trägt die Kosten. Und das trotz der Tatsache, dass, wie Pam Martens und Russ Martens bei Wall Street on Parade betonten, JP Morgan wird von den Aufsichtsbehörden tatsächlich als die riskanteste Bank eingestuft in den Vereinigten Staaten teilzunehmen.

Wenn man also JP Morgan Chase die Kontrolle über diese Bank gibt, die bereits finanzielle Probleme hatte, wird sie für das US-Finanzsystem noch riskanter.

Ich habe dort also über viele Dinge gesprochen, aber das sind die grundlegenden Punkte.

Ich möchte Ihre Analyse erhalten, Michael, und insbesondere als Reaktion auf die Übernahme von JP Morgan und die zunehmende Konzentration dieser großen Banken, den Sweet-Deal, den sie abgeschlossen hat, und die FDIC-Rettungsaktion.

Was denkst du über das Ganze?

Michael Hudson: Nun ja, das gesamte US-Bankensystem ist genauso zahlungsunfähig wie die Banken, die Sie gerade erwähnt haben.

Das Erstaunliche ist, dass das alles so behandelt wird, als wäre es irgendwie unvorhersehbar. Und die Leute sagen, wie Königin Elizabeth 2008 sagte: Hat das niemand gesehen?

Nun, ich schreibe seit 15 Jahren, seitdem ich [mein Buch] geschrieben habe, genau darüber, wie es passieren würde. Den Wirt töten.

Und der Grund, warum die Banken jetzt zahlungsunfähig sind, liegt im Programm von Präsident Obama und seinem Finanzminister Tim Geithner, der den derzeitigen Präsidenten der Federal Reserve, Powell, ernannt hat.

Als Präsident Obama beschloss, die Banken zu retten, anstatt die Bankkredite auf ein vernünftiges Maß abzuschreiben und die Opfer der Ramschhypotheken aus ihren Häusern zu retten, beschloss er, seinem Chef, Robert Rubin, zu folgen Finanzminister unter Bill Clinton und rettet die Citibank und die anderen Großbanken, die die am meisten in Schwierigkeiten geratenen Banken von allen waren.

Und sie sind immer noch die am meisten in Schwierigkeiten geratenen Banken von allen, außer dass sie eine staatliche Garantie haben, genau wie Obama ihnen gegeben hat, dass sie das Geld nicht verlieren werden, egal wie viel sie verlieren. Egal, wie viel die Banken an negativem Nettovermögen verlieren, die Wirtschaft wird verlieren, nicht die Banken.

All dies wurde implizit deutlich, als die Federal Reserve beschloss, den 2008 und 2009 insolventen Banken zu helfen, ihr Nettovermögen durch quantitative Lockerung wiederherzustellen.

Das führt zu einer Bilanzunterstützung der Banken durch die Federal Reserve in Höhe von 9 Billionen US-Dollar, um es den Banken zu ermöglichen, die Zinssätze auf nahezu Null, 0.1 %, zu senken, was ungefähr dem entspricht, was die Banken ihren Einlegern zahlten.

Und die Banken nutzten all diese zunehmende Liquidität. Was sollten sie mit der [Liquidität] machen?

Nun ja, sie haben sie größtenteils an private Kapitalgesellschaften verliehen. Mit anderen Worten: Sie haben sie an Betreiber an der Wall Street verliehen, die Kredite von den Banken aufgenommen haben, um Unternehmen aufzukaufen und privat zu machen.

Dann ließen sie die Unternehmen Geld in Milliardenhöhe von den Banken leihen und dieses Geld als Sonderdividenden an die privaten Kapitalgesellschaften auszahlen, die sie aufgekauft hatten, sodass Unternehmen wie Bed Bath & Beyond als bankrotte Hüllen zurückblieben.

Nun ja, solange die Zinsen knapp bei Null lagen, gab es kostenlose Kredite und es gab einen schuldengetriebenen Börsenboom, den größten Anleihenmarktboom der Geschichte und einen Immobilienboom.

Über all diese Dinge diskutieren Sie und ich schon seit vielen Jahren, und ich diskutiere darüber auf meiner Website und in meiner Patreon-Gruppe.

Was dann passierte, war, dass die Federal Reserve unter dem Anwalt Mr. Powell, er ist kein Ökonom, er ist ein Anwalt, der seinen Kunden, Chase Manhattan, Citibank und den Großbanken, die Entscheidung überlässt, nun ja, es besteht die Gefahr Die Löhne steigen, und wir müssen die Löhne niedrig halten, um die Gewinne der Aktien aufrechtzuerhalten, die die Börsengewinne antreiben.

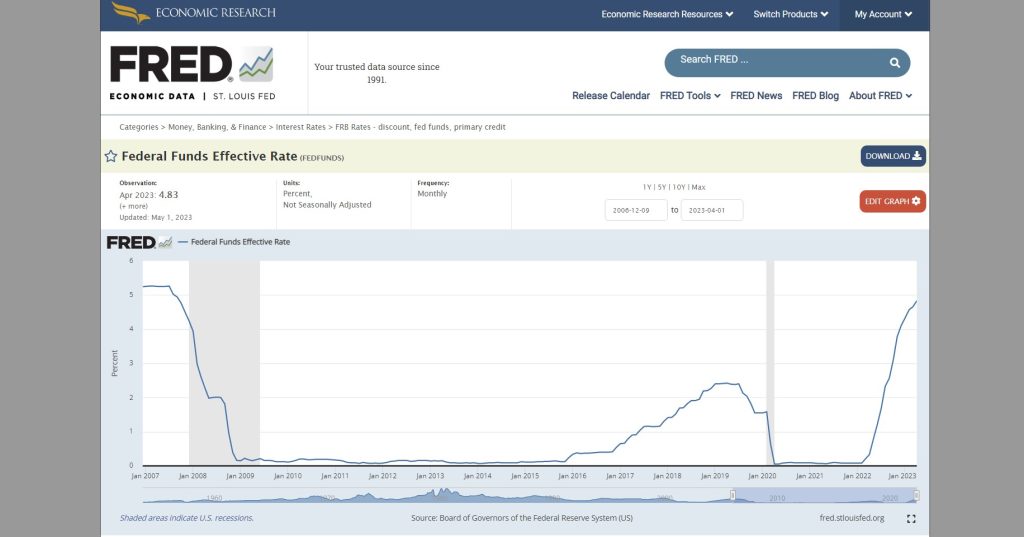

Die Federal Reserve beschloss und kündigte an, dass sie mit der Anhebung der Zinssätze von 0 % auf 4 % beginnen werde.

Als dies öffentlich bekannt gegeben wurde, sprach ich mit vielen Geschäftsleuten, vielen Investoren, vielen CEOs und jeder einzelne Mensch, den ich kannte, sagte: „Oh, sie werden die Zinssätze erhöhen.“ Das heißt, wenn wir eine langfristige Staatsanleihe halten, beispielsweise eine 30-jährige Anleihe, eine 5-jährige Anleihe oder eine 10-jährige Anleihe, wird der Preis sinken, denn wenn die Zinsen steigen, steigt der Preis Der Preis der Anleihen sinkt.

Jeder, den ich kannte, investierte in kurzfristige Staatsanleihen, das heißt in Schatzwechsel, dreimonatige Schatzwechsel oder vielleicht zweijährige Schatzanweisungen, weil sie den Verlust, der entsteht, wenn man eine 30-Dollar-Anleihe hält, nicht hinnehmen wollten -jährige Anleihe.

Und der Besitz einer 30-jährigen Hypothek ist genauso wie der Besitz einer 30-jährigen Anleihe. Plötzlich steigen die Zinsen, aber Sie besitzen ein Wertpapier, eine Hypothek oder eine Anleihe, die einen sehr niedrigen Zinssatz zahlt und deren Preis um 30 %, vielleicht sogar 40 % gefallen ist.

Das heißt also: Wenn Sie eine Bank sind und Einleger haben und der Marktpreis Ihrer Vermögenswerte um 40 % sinkt, was werden Sie dann tun, wenn Ihre Einlagen nicht reduziert werden? Sie haben ein negatives Eigenkapital.

Nun, fast jede Bank im Land hat eine negative Eigenkapitalposition, weil alle Banken relativ langfristige Kredite vergeben haben.

Und als die Federal Reserve die Zinsen erhöhte, sanken die Preise der von den Banken gehaltenen Hypotheken und der von den Banken gehaltenen Staatsanleihen. Das alles ging unter.

Jetzt, nachdem die Silicon Valley Bank untergegangen ist, geht beispielsweise Yves Smith weiter Nackter KapitalismusAuf meiner Lieblings-Finanzseite, auf der ich diese Dinge verfolge, heißt es: „Nun, die Silicon Valley Bank hat ihr Portfolio einfach hoffnungslos schlecht verwaltet, indem sie an diesen langfristigen Staatsanleihen festgehalten hat.“ Warum haben sie es getan?

Hier erfahren Sie, warum sie es getan haben. Stellen Sie sich vor, was passiert wäre, wenn die Silicon Valley Bank oder eine andere Bank in Amerika genauso gehandelt hätte wie die Privatpersonen, die ihre persönlichen Altersvorsorgekonten oder ihre persönlichen Finanzkonten in kurzfristige Staatsanleihen überführen.

Sie alle hätten begonnen, ihre 30-jährigen Hypotheken oder andere langfristige Hypotheken zu verkaufen. Dies allein hätte den Preis für Hypotheken mit einer Laufzeit von 30 Jahren in die Höhe getrieben.

Wenn sie ihre 30-jährigen Staatsanleihen verkauft und gesagt hätten: „Nun, wir gehen besser zu kurzfristigen Staatsanleihen über.“ Stellen Sie sich vor, alle Banken hätten sich entschieden, wir haben gehört, was die Federal Reserve gesagt hat, sie werden es tun Erhöhen Sie die Zinssätze auf 4 % und senken Sie den Wert dieser Wertpapiere um 30 oder 40 %. Lassen wir sie alle fallen.

Nun, der Verkauf hätte dazu geführt, dass die Preise so weit gesunken wären, dass sie tatsächlich sofort eine Rendite von 4 % erzielt hätten. Offensichtlich können sie nur sehr wenig tun.

Das liegt daran, dass Finanzen und Kredite in den Vereinigten Staaten privatisiert sind.

Die Krise, die wir heute durchmachen, ist nicht die Art von Krise, die China erleben würde, weil China Geld, Kredite und Banken zu einem öffentlichen Versorgungsunternehmen gemacht hat.

In den Vereinigten Staaten ist alles privatisiert und ein Teil davon unterliegt den Bilanzbeschränkungen: Was tun Sie, wenn die Zinssätze steigen, der Wert Ihrer Vermögenswerte sinkt, während Ihre Verbindlichkeiten, also das, was Sie den Einlegern schulden, weiterhin hoch?

Nun, einige Zeitungen sagten: „Warum haben die Silicon Valley Bank und andere Banken nicht einfach eine Option abgeschlossen und sich abgesichert?“

Mit anderen Worten lautete der Vorschlag: „Wenn Sie wissen, dass Sie eine Hypothek in Höhe von 100,000 US-Dollar haben werden, die einen Wert von 60,000 US-Dollar haben wird, warum lassen Sie das nicht in zwei Jahren oder so, wenn die Fed die Zinsen erhöht, von jemandem garantieren?“ Wenn Sie die Zinssätze auf 4 % senken, können Sie immer noch zu der Gegenpartei gehen, die das Derivat hält, und sagen: „Okay, das ist jetzt nur noch 60,000 $ wert.“ Ich möchte, dass du mir 100,000 Dollar dafür zahlst.

Nun, wie sollen sie einen Trottel finden, der sich darauf eingelassen hätte?

Denn die Banken, die Derivate, Futures und Optionen zeichnen, lesen auch die Zeitungen und alle lesen, dass die Federal Reserve sagt, sie werde die Zinssätze auf 4 % erhöhen und den Wert der Vermögenswerte auf nur etwa 60 % senken.

Sie hätten also gesagt: „Klar, wir werden es schreiben.“ Sie müssen uns eine Hypothek in Höhe von 100,000 US-Dollar geben. Die Versicherung kostet Sie 40,000 US-Dollar.

Mit anderen Worten: Niemand möchte Geld verlieren. Und Tatsache ist: Wer auch immer diese langfristigen Wertpapiere hielt, würde Geld verlieren.

Nun, genau das ist den Spar- und Kreditinstituten in den 1970er- und 1980er-Jahren passiert. Die Banken konnten nichts tun.

Die Banken konnten einige Jahre überleben, obwohl die Fed die Zinsen auf 4 % erhöhte.

Die Banken sagten: „Nun, es gibt nur eine Möglichkeit, der Tatsache zu entgehen, dass unsere Vermögenswerte viel geringer sind als unsere Verbindlichkeiten, indem wir die Einlagen einfach dort belassen.“ Zahlen wir den Einlegern weiterhin das, was wir die ganze Zeit gezahlt haben, nämlich 0.2 %.

– Wir hoffen, dass unsere Einleger wirklich sehr, sehr dumm und träge sind und es so schwer ist, ein Bankkonto zu wechseln, Geld abzuheben und kurzfristig eine Staatsanleihe oder eine andere finanzielle Sicherheit zu kaufen. Vielleicht rettet uns diese Trägheit einfach und niemand wird etwas unternehmen.

– Aber wir müssen wirklich dumme Leute an die Spitze der Federal Reserve holen, die nicht erkennen, dass die Banken zahlungsunfähig sind. Wir müssen PR-Leute für die Fed holen, wie Paul Krugman, der sagte: „Überhaupt kein Problem.“ Alles wird gut. Unser Finanzsystem ist großartig. Nichts, über das man sich sorgen sollte.

Und solange die Fed sagt, dass es kein Problem gibt, und die Zeitungen sagen, dass die Zinsen steigen, vergessen Sie die Tatsache, dass die Preise für Hypotheken und Anleihen sinken, wenn die Zinsen steigen.

Wenn Sie diese grundlegende Bilanzfakten einfach ignorieren können, werden Einleger ganz zufrieden damit sein, ihre [0.2 %] auf ihrem Sparkonto zu verdienen, auch wenn jemand, der schlau ist, sein Geld bereits von der Bank abgehoben und in staatliche Wertpapiere investiert hat ergibt eine Rendite von 4 %.

Nun kenne ich viele Leute, Freunde von mir, die ihr Geld von der Bank abgehoben und in zweijährige Staatsanleihen oder kurzfristige Geldmarktfonds investiert haben, und sie bekommen 4 %. Warum um alles in der Welt sollten sie das Geld auf den Banken lassen?

Nun, die Silicon Valley Bank und die New York Bank, die gerade untergegangen sind, sind vor allem deshalb untergegangen, weil sie sich um die wohlhabendsten Einleger, die Einleger mit hohem Einkommen, kümmern.

Und wenn Sie ein vermögender Einleger sind, sind Sie schlau genug, das zu wissen: Wenn die Banken negatives Eigenkapital aufweisen, können sie die Einlagen nicht decken. Wir sollten unsere Einlagen jetzt besser abheben. Und statt 0.2 % wollen wir auch 4 % erreichen. Das hat die Federal Reserve für uns getan.

Die Federal Reserve hatte sich während der quantitativen Lockerung also selbst in die Enge getrieben. Durch die Senkung der Zinssätze auf nahezu Null hat die Fed garantiert, dass Sie das Kapital antreiben werden, wenn Sie jemals aus dieser Position herauskommen, wenn Sie jemals über die Obama-Politik hinausgehen, die Banken durch die Aufblähung der Kapitalmärkte zu retten Märkte bankrott, zahlungsunfähig.

Damit stehen wir nun endlich vor der Insolvenz, die sowohl Obama als auch Trump und Biden frühzeitig verhindern konnten. Und es ist nur ein Siebtklässler, vielleicht ein Achtklässler, der das Rechnen hätte erledigen können.

Jeder, der den Marktpreis von Bankvermögenswerten mit dem Kaufpreis vergleicht und feststellt, dass Banken 30 oder 40 % ihres Vermögenswerts verloren haben und dass ihre Einlagen hoch sind, wird sagen: Nehmen wir unser Geld aus der Bank Banken und verdienen Sie viel mehr Geld, indem Sie zweijährige Staatsanleihen oder zehnjährige Staatsanleihen kaufen und sich jetzt diese hohen Zinssätze sichern.

Und genau das passiert. Und die Zeitungen sagen: „Nun, das ist so eine Überraschung.“ Wer hätte es ahnen können?

Und natürlich verlagern sie es auf Banken wie Chase Manhattan oder Citibank, die tatsächlich, wie Pam Martens sagte, Serienmissbraucher und Regelverstöße sind.

Natürlich ziehen sie dorthin, weil die Regierung sagt: „Kein Bankeinleger, kein Finanzinvestor wird Geld verlieren.“ Wir versprechen Ihnen, dass die Wirtschaft Geld verlieren wird, nicht die Banken, nicht der Finanzsektor.

— Wir versprechen Ihnen, dass wir bereit sind, die Sozialversicherung zu kürzen, wenn wir mehr Geld zur Unterstützung des Finanzsektors zahlen müssen. Wir sind bereit, Medicaid und Medicaid abzuschaffen.

— Wir werden die Sozialausgaben abschaffen, weil die Wirtschaft darauf angewiesen ist, dass die Banken kein Geld verlieren, denn für uns Politiker sind sie unsere Wahlkampfspender. Für sie arbeiten wir wirklich. Sie sind es, die wir beschützen. Das ist unsere Aufgabe als Politiker.

Und es ist einfach erstaunlich, dass niemand so direkt herauskommt und dies sagt, außer den wenigen Leuten, die von der New York Times, der Washington Post und den üblichen Verdächtigen sorgfältig gemieden werden, wenn es darum geht zu sagen, dass es überhaupt kein Problem gibt.

Warum gehen sie also zu Chase?

Denn die Regierung hat gesagt: „Egal wie viel Geld die Banken verlieren, auch wenn Chase und Citibank zahlungsunfähig sind, denn schließlich haben sie langfristige Hypotheken, sie haben langfristige Kredite, sie haben langfristige Wertpapiere, aber.“ Egal was passiert, wir werden genug Geld schaffen, um sie zu retten.

Nun, von wie viel Geld reden wir?

Nun, was die Preise aller Hypotheken, Aktien und Staatsanleihen, die die Banken halten, in die Höhe getrieben hat, war diese quantitative Lockerung in Höhe von 9 Billionen US-Dollar. Um die Banken von den Verlusten zu befreien, muss die Regierung plötzlich weitere 9 Billionen Dollar schaffen.

Die gesamte Wirtschaft wird nicht nur in eine Rezession geraten, wie Herr Powell es nennt, sondern in eine tiefe Depression, einen völligen Finanzzusammenbruch.

Und das ist offensichtlich, es ist fast unvorstellbar, dass das passieren kann, aber solange die Regierung sagt, dass kein Bankeinleger Geld verlieren wird, wird die Regierung zahlen. Nun, jemand muss Geld verlieren, und wer wird das Ihrer Meinung nach sein, sei es die Biden-Regierung oder die nächste republikanische Regierung?

Die Wirtschaft wird Geld verlieren. Dies ist nicht nur die Katastrophe des Missmanagements der Fed, denn die Fed verwaltet ein Finanzsystem, das privatisiert und finanzialisiert wurde und dessen Schulden so weit verschuldet sind, dass es nicht mehr tragbar ist.

Und die Regierung und die Medien stellen sich nicht der Tatsache, dass die bestehende Verschuldung des Bankensystems, des Finanzsystems und des privaten Kapitals nicht mehr tragbar ist, und wir haben den Punkt der Unhaltbarkeit erreicht.

Nun, wenn Achtklässler erkennen können, dass die Banken zahlungsunfähig sind, können sogar Investoren und sogar einige Wirtschaftswissenschaftler nachrechnen, wie zahlungsunfähig sie sind, und erkennen, dass wir besser unser Geld nehmen und abhauen sollten.

Jetzt nehmen die reichsten 1 % des Landes ihr Geld und machen sich auf den Weg, und das ist es, was dieses Problem verursacht.

Man kann davon ausgehen, dass das reichste 1 % einen großen Beitrag zum Präsidentschaftswahlkampf 2024 leisten wird.

BEN NORTON: Sehr gut gesagt. Und Michael, ich möchte betonen, wie dies die regulatorische Erfassung hervorhebt.

Sie haben also darüber gesprochen, wie im Wesentlichen die sogenannten Regulierungsbehörden für die Banken arbeiten.

Die Ironie liegt nun darin, dass, wie Wall Street on Parade betonte, JP Morgan wurde von den Aufsichtsbehörden als die riskanteste Bank eingestuft in den Vereinigten Staaten. Es ist auch die größte Bank und hat gerade die First Republic Bank geschluckt.

Dies verstößt nun auch gegen das Kartellrecht. Das ist das Unglaubliche.

Die US-Regierung stärkt und vergrößert diese riskante Bank also nicht nur weiter, sondern auch die Kartellgesetze besagen, dass ein Finanzinstitut, das mehr als 10 % aller versicherten Einlagen in den USA hält, nicht weiter expandieren und eine andere Bank aufkaufen kann.

Offensichtlich verfügt JP Morgan als größte Bank über deutlich mehr als 10 % der versicherten Einlagen in den USA. Nun wächst es sogar noch weiter, was einen Verstoß gegen geltende Kartellgesetze darstellt.

Und noch einmal möchte ich die Tatsache hervorheben, dass der Einlagensicherungsfonds der FDIC seinen Unterlagen Ende 2022 zufolge über 128 Milliarden US-Dollar verfügte. Und in nur zwei Monaten wurden bereits 35 Milliarden US-Dollar ausgegeben.

Also etwa ein Viertel des gesamten Einlagensicherungsfonds zur Rettung dieser Banken, Silicon Valley Bank, Signature Bank, First Republic Bank. Und jetzt sehen wir, wie sich diese Krise weiter ausbreitet.

Wer beobachtet also die Wächter? Wer reguliert die Regulierungsbehörden? Ich meine, sie arbeiten eindeutig für die Banken.

Michael Hudson: Ich denke, Sie verfehlen den Sinn, den Regulierungsbehörden die Schuld zuzuschieben. Das Problem besteht nicht darin, dass die Banken die Regulierungsbehörden und die Regulierungsvereinnahmung kontrollieren. Sie haben die Regierung gefangen genommen. Und es ist die Regierung, die die Regulierungsbehörden ernennt.

Man kann also nicht einfach den Regulierungsbehörden die Schuld geben, denn wenn die Regierung vom Finanzsektor erobert wurde, dann werden sie einfach neue Regulierungsbehörden ernennen, die die gleiche Business School besucht haben und im gleichen neoliberalen Sinne einer Gehirnwäsche unterzogen wurden.“ „Chicago School“-Ökonomie, die genau das Gleiche tun würde, was die Regulierungsbehörden jetzt tun.

Die Regulierungsbehörden können nur innerhalb des bestehenden Rechtssystems und des bestehenden politischen Systems regulieren. Sie können das politische System nicht ändern. Und das Problem ist selbst systemischer Natur.

Das bestehende Finanzsystem kann in der jetzigen Struktur nicht überleben, da jede Zinserhöhung die Banken in die Insolvenz treibt.

Und die Regierung hat gesagt: „Wir werden die kleinen Banken nicht unterstützen, wir werden nicht die lokalen Geschäftsbanken oder die kleineren Revenue-Banken unterstützen.“ Sie sind nicht unsere Wahlkampfspender.

— Wir wissen, wer die Mitwirkenden der Kampagne sind. Die Citibank, Chase Manhattan, das sind die großen Finanzunternehmen und die privaten Kapitalfirmen.

Die Regierung hat also im Grunde angekündigt: Wenn Sie Ihr Geld sicher aufbewahren wollen, übertragen Sie es auf eine der fünf großen systemrelevanten Banken. „Systemrelevant“ bedeutet, dass es sich um eine Bank handelt, die die staatliche Politik des Finanzsektors zu ihren Gunsten kontrolliert.

Und Sie möchten Teil eines Systems sein, in dem die Banken, bei denen Sie Ihre Einlagen haben, die Kontrolle darüber haben, wer in die Regierung gewählt wird, um zu ernennen, wer die Federal Reserve-Regulierungsbehörde und die verschiedenen Bankaufsichtsbehörden wird.

Das ist, was Präsident Biden sagt, der Schlüssel zur amerikanischen Demokratie. Die semantisch-terminologische Unterscheidung zwischen Demokratie und Oligarchie nicht erkennen.

BEN NORTON: Ja, sehr gut gesagt. Und ich habe erwähnt, wir haben beide hier ein paar Mal erwähnt, Wall Street auf Parade, der erstaunliche Finanzblog von Pam Martens und Russ Martens.

Ich kann jedem wärmstens empfehlen, sich ihre Website anzusehen. Ich habe sie schon einmal eingeladen, aber leider geben sie keine Interviews.

Aber Michael, sie haben einen weiteren Artikel veröffentlicht, in dem es darum ging Derivate im Wert von 247 Billionen US-Dollar dem 25 US-Banken ausgesetzt sind.

Und sie spekulierten, dass einer der Gründe dafür sei, dass diese großen Banken, elf Großbanken in den USA, im März 11 Milliarden US-Dollar bei der First Republic Bank hinterlegten, um zu versuchen, sie zu retten.

Damals wurde dies als eine große wohlwollende Tat dieser großen Banken dargestellt, um den Untergang der First Republic Bank zu verhindern.

Aber Wall Street on Parade spekuliert, dass einer der Gründe, warum sie das taten, tatsächlich darin bestand, zu versuchen, sich über ihr Engagement in Derivaten im Wert von 247 Billionen US-Dollar zu retten.

Und sie wiesen darauf hin, dass die vier großen Banken, die am meisten zur Rettung der First Republic Bank beigetragen haben, also die systemrelevanten Banken, über 58 % der 247 Billionen US-Dollar an Derivaten verfügen.

Das bedeutet, dass sie über Derivate im Wert von über 140 Billionen US-Dollar verfügen. Ich meine, es klingt einfach unvorstellbar, diese Zahl zu sagen. Es hört sich an, als würden wir über imaginäre Figuren sprechen.

Was wir jedoch im Wesentlichen sehen, ist, dass das gesamte US-Finanzsystem ein großes Casino ist. Und es gibt Wetten im US-Bankensystem, die ein Vielfaches des gesamten US-BIP ausmachen.

Ich meine, was wird mit diesen Derivaten passieren?

Michael Hudson: Nun, ich beschreibe in [meinem Buch], was vorher passiert ist. Den Wirt töten. Denken Sie daran, als Griechenland die Syriza-Partei wählte und es offensichtlich war, dass Griechenland seine Auslandsschulden in Höhe von 50 Milliarden US-Dollar nicht zurückzahlen konnte.

Und es gab großen Druck seitens der neuen Regierung, Varoufakis und anderer, indem sie sagten, man müsse die Schulden abschreiben.

Und die Europäische Zentralbank war bereit, die Schulden abzuschreiben. Der Chef des IWF wies darauf hin, dass die griechischen Milliardäre tatsächlich 50 Milliarden Dollar ihres eigenen Geldes in der Schweiz versteckt hätten, an Steuervermeidungsgeldern.

Und diese 50 Milliarden Dollar hätten von der Regierung an sich gerissen und zur Rückzahlung der Auslandsschulden Griechenlands verwendet werden können.

Nun, sie waren gerade dabei, die Schulden abzuschreiben, als Präsident Obama seinen Finanzminister Tim Geithner vorbeischickte. Obama hielt eine Rede, Geithner hielt eine Rede. Ich zitiere sie in Killing The Host.

Er sagte zu Europa: „Nein, nein, Sie können nicht zulassen, dass Griechenland diese Anleihen untergeht und in Zahlungsverzug gerät, denn die amerikanischen Banken haben so viel auf Derivate gesetzt, dass sie Geld verlieren würden, und Sie Europäer müssen das Geld verlieren.“ , nicht Amerika. So funktioniert unsere Demokratie.

Und so sagten die Europäer: „Okay, wir werden dafür sorgen, dass Europa Geld verliert, wir werden Griechenland bankrott machen, nur damit Ihre amerikanischen Banken, die das meiste Geld in die Präsidentschaftskampagne von Herrn Obama gespendet haben, nicht verlieren müssen.“ einen einzigen Penny für ihre schlechten Derivate, denn jetzt sind sie gute Derivate, weil wir die griechische Bevölkerung zerstört haben, um Ihnen zu helfen.

Abgesehen von der Zerstörung Libyens war dies wahrscheinlich die bösartigste aller Aktionen Obamas.

Was Griechenland unter der Syriza-Regierung und dem Bankrott widerfahren war, ist genau das, was heute in weitaus größerem Ausmaß geschieht.

Die Aufgabe des Finanzministers besteht darin, die Großbanken zu schützen.

Und Frau Yellen hat gesagt: „So wie wir einen unerträglichen Verlierer in der Ukraine unterstützen, werden wir scheinbar auch die unerträglichen Verlierer in den amerikanischen Banken unterstützen.“

— Wir werden alles Notwendige tun, damit die Großbanken kein Geld verlieren, auch wenn sie eine schlechte Wette eingegangen sind, eine Wette, die das ganze Geld verloren hätte, eine Wette, die sie zahlungsunfähig gemacht hätte, eine Wette, die das getan hätte haben dazu geführt, dass sie von der FDIC übernommen und von einer Privatbank in eine Regierungsbank umgewandelt wurden.

— Das werden wir verhindern, denn das wäre Sozialismus. Und dagegen kämpfen wir in Amerika, genauso wie wir dagegen in Europa kämpfen.

Sie haben also, ich werde nicht näher beschreiben, was für ein politisches System wir haben, aber der Finanzminister, das Finanzministerium als Ganzes, wurde vom Finanzsektor ebenso erfasst wie die Federal Reserve.

Und Sie möchten das Finanzministerium als den Bösewicht in dieser Angelegenheit betrachten. Sie möchten sich die Leute ansehen, die unter Frau Yellen arbeiten.

Und ich denke, dass Pam Martens dies sehr deutlich macht, wenn sie die gesamte Bilanzmanövrierfähigkeit dafür durchgeht.

Wenn ich eine Frage habe, habe ich sie angerufen und um Erklärungen gebeten. Ich meine, du hast recht. Ihre Website ist hierfür die Anlaufstelle.

Unterm Strich wird also die gesamte US-Wirtschaft den Banken geopfert, die Wetten eingegangen sind, und zwar schlechte Wetten.

Ihre Wetten sind schiefgegangen, und das Finanzministerium rettet sie mit den Worten: „Selbst wenn Sie schlechte Wetten abschließen, egal was passiert, werden wir Sie retten, egal, was es für die Wirtschaft insgesamt kostet.“

Das ist die harte eiserne Faust des Finanzsystems, das als heutiger zentraler Planer die Wirtschaft kontrolliert.

BEN NORTON: Ja, und wir sehen jetzt, dass sich diese Krise, die wir im US-Bankensystem gesehen haben, ausweitet, insbesondere auf mittelgroße Banken.

Die neuesten Berichte zeigen, dass PacWest kurz vor dem Zusammenbruch steht. Auch Western Alliance steht im Visier und ihre Lagerbestände sinken sehr schnell.

Und noch einmal, um auf Wall Street on Parade zurückzukommen: Sie heben gezielt Leerverkäufer hervor. Sie sagen, dass Leerverkäufer diese Banken ins Visier nehmen, weil sie sehen, dass sie möglicherweise die nächsten Banken sein könnten, die untergehen.

Und sie versuchen, damit Geld zu verdienen.

Und drüben an der Wall Street on Parade argumentierten Pam Martens und Russ Martens, dass die US-Regierung ihre eigene nationale Sicherheit und die Stabilität des Finanzsystems aufs Spiel setze, wenn sie das nicht aussetze Leerverkäufe staatlich versicherter Banken.

Was halten Sie also von dem Argument, dass Leerverkäufern dies nicht erlaubt sein sollte, weil sie den Zusammenbruch dieser Banken vorantreiben, um davon zu profitieren?

Michael Hudson: Nun, es ist so, als hätten sie versucht, Wetten auf Pferderennen oder den Nummernschläger zu verbieten.

Die Banken können grundsätzlich immer das Äquivalent eines Leerverkaufs tätigen. Und wenn sie es nicht in der US-Wirtschaft tun, dann tun sie es vor der Küste der Kaimaninseln. Es ist also sehr schwer, etwas zu tun.

Die Regierung hat auf jeden Fall das Geld, um jemanden einzustellen. Ein BA-Absolvent im ersten Jahr in Betriebswirtschaft könnte genau sagen, was die Leerverkäufer sagen.

Eine Kurzzeit-Absolventin oder Pam Martens selbst könnte sich die Banken ansehen und sagen, dass diese Bank ein negatives Eigenkapital hat und die Regierung sie sofort in den öffentlichen Besitz übernehmen kann.

Aber die Regierung wird das nicht tun, weil sie sagen wird, das sei Sozialismus. Und Sozialismus, den wir früher Demokratie nannten, aber jetzt haben sie ihn in Demokratie-Sozialismus umbenannt, weil sie denken, das sei ein schlechter Begriff.

Und sie sagen: Nein, wir müssen die Privatwirtschaft regieren lassen. Und private Unternehmen spielen.

Die meisten Banken haben nicht so viel Geld an Zinsen verdient wie an Kapitalgewinnen. Und die größten Kapitalgewinne waren Derivate sowie Leerverkäufe und Optionen.

Im Finanzsektor geht es also nicht darum, Kredite an Industrielle zu vergeben, um Fabriken zu bauen und Arbeitskräfte zu beschäftigen, um mehr Güter zu produzieren.

Es dient dazu, Kredite an Spieler zu vergeben, denn dort wird das meiste Geld verdient. Das ist das Finanzsystem. Und das System so zu charakterisieren, als sei es Teil der Wirtschaft, ist die Art Mythologie unserer Zeit.

Das Finanzsystem ist außerhalb der Wirtschaft. Es ist wie ein Parasit der Wirtschaft, der die Regierung als Mittel nutzt, um der Wirtschaft Geld zu entziehen, oder indem er seine eigenen Geldschöpfungsfähigkeiten nutzt, um sicherzustellen, dass er genug Geld schafft, damit die wohlhabenden Finanzinstitute keine Verluste machen können.

Kleinere Finanzinstitute können verlieren, aber das ist für die Regierung in Ordnung, denn die großen Fische fressen kleine Fische und die kleinen Banken werden von den großen Banken übernommen.

Letztendlich ist das logische Ergebnis also: Wenn es nur vier oder fünf systemrelevante Banken gibt, also Banken, die wir nicht untergehen lassen, und egal wie viel sie verlieren, werden Sie Ihr Geld bei diesen Banken nicht verlieren, Nun, das heißt, hey, Leute, nehmen Sie Ihr Geld von Ihrer örtlichen Bank und legen Sie es bei einer der großen Banken an, denn die regeln jetzt die Dinge.

Das ist die Botschaft. Und ich weiß nicht, warum die Zeitungen und Medien das nicht direkt sagen, oder warum nicht die Banken selbst.

Warum veröffentlicht Chase nicht eine einseitige Argumentation in der New York Times und im Wall Street Journal und sagt: „Hey Leute, ist euch aufgefallen, wie sie uns gerettet haben?“ Wir werden immer gerettet. Hier werden Sie Ihr Geld nicht verlieren. Legen Sie Ihr Geld auf unsere Bank.

Das ist ein guter Werbeslogan. Warum denken sie nicht daran?

BEN NORTON: Nun, Michael, zum Schluss möchte ich Ihnen nur ein Zitat von [JP Morgan Chase CEO] Jamie Dimon geben.

In einem Medieninterview bestand er darauf, dass JP Morgan mit der Übernahme der First Republic Bank sagte: „Vielleicht wird es noch eine kleinere geben, aber Das löst sie so ziemlich alle. Dieser Teil der Krise ist vorbei.“

JP Morgan Chase möchte uns also glauben machen, dass wir das Schlimmste durchgemacht haben und dass die Lösung so gut wie gelöst ist. Was sagen Sie als Antwort auf Jamie Dimon?

Michael Hudson: Nun, alle Banken haben unter dem gleichen Problem gelitten, das mit der Silicon Valley Bank und den anderen Banken, die untergegangen sind, begann.

Bei allen Banken ist der Marktpreis ihrer Hypothekendarlehen und ihrer Staatspapiere so stark gesunken, dass der Rückgang ihrer Vermögenswerte den Gegenwert ihres Nettovermögens vernichtet hat.

Sie haben also ein negatives Eigenkapital. Sie sind technisch gesehen zahlungsunfähig, außer dass die Regierung die Banken nicht auffordert, den tatsächlichen Marktpreis Ihrer Vermögenswerte zu melden.

Das ist ein Geheimnis. Und es ist ein Geheimnis, denn wenn die Leute den Marktpreis der Vermögenswerte und ihre Verbindlichkeiten sehen könnten, würden sie erkennen, dass ihr Nettovermögen schlechter ist als das eines durchschnittlichen Obdachlosen in der New Yorker U-Bahn.

Und deshalb tun sie das einfach nicht.

Tatsache ist, dass wir immer noch in dem Problem stecken, in das sich die Federal Reserve hineingeschlichen hat, als sie auf Nullzinsen umgestiegen ist. Jeder Anstieg der Zinssätze führt zu einem Absturz der Immobilien- und Anleihepreise und implizit auch der Aktienkurse.

Und wenn die Regierung die Banken nicht rettet, werden sie zahlungsunfähig sein, wie jemand, der auf einer Rennstrecke oder im Casino ein Vermögen verwettet und sein Geld verloren hat.

Also wird [Dimon] natürlich sagen, dass jetzt alles in Ordnung ist.

Was das aber bedeutet, ist, dass es in Ordnung ist, wenn die Einleger ihr Geld auf den Banken und Sparkonten lassen, die 0.2 % zahlen, und nicht zu einer Investmentbank oder einem Broker gehen und staatliche Geldmarktfonds oder Staatsanleihen kaufen Rechnungen.

Wenn sie nicht zu Vanguard oder einem dieser Unternehmen gehen, richten sie ein Konto für den Kauf von Staatsanleihen oder Kommunalfonds ein und sind bereit, das Geld auf den Banken aufzugeben und die Banken damit Geld verdienen zu lassen finanzielle Not haben, nicht sich selbst, dann wird alles gut.

Aber damit die Bankeinleger und die Öffentlichkeit ruhig bleiben, müssen sie dumm sein. Und das ist die Rolle der New York Times und der Washington Post sowie der anderen Medien.

Es muss ein finanziell dummes Publikum geben. Und der beste Weg, dies zu erreichen, besteht darin, dass in den Universitätskursen dumme Wirtschaftswissenschaften gelehrt werden, so wie es bei der Chicago School geht, dem Wirtschaftslehrplan in den Vereinigten Staaten.

Schauen Sie nicht auf Schuldenprobleme. Sie betrachten Bilanzprobleme nicht. Keines der Probleme, die heute auftreten, taucht im Wirtschaftslehrplan auf, den die Menschen lernen müssen, um zu sehen, wie die Wirtschaft funktioniert.

Es ist alles eine Mythologie. Es ist ein Märchen. Und man könnte sagen, es ist eine Art Aberglaube unserer Zeit. Ich werde es nicht würdigen, indem ich es als Religion bezeichne, auch wenn viele Banken wie antike griechische und römische Tempel aussehen.

Es ist eigentlich nur ein Aberglaube, dass das Finanzsystem der Wirtschaft hilft, statt sich zu fragen: Wie können wir mit der Wirtschaft Geld verdienen, indem wir die Regierung übernehmen und die gesamte Regierung und nicht nur die Regulierungsbehörden in ihre Gewalt bringen?

BEN NORTON: Nun, das ist eine gute Bemerkung zum Abschluss. Ich möchte Ihnen danken, Michael Hudson, einem Ökonomen und Autor vieler Bücher.

Die Leute sollten sich seine Website ansehen unter michael-hudson.com.

Und Michael ist auch Co-Moderator der Show Geopolitische Wirtschaftsstunde hier mit Radhika Desai.

Ich werde auch auf sein vorheriges Interview mit mir verlinken, wo Wir haben über den Zusammenbruch der Silicon Valley Bank gesprochen, Signature Bank und Silvergate Bank im März.

Michael, es ist immer eine wahre Freude. Vielen Dank, dass Sie sich mir angeschlossen haben.

Michael Hudson: Nun, danke, dass du mich hast, Ben.

ZNetwork finanziert sich ausschließlich durch die Großzügigkeit seiner Leser.

Spenden