Fünf Jahre nach Beginn der Großen Finanzkrise 2007–09 gibt es immer noch keine Anzeichen für eine vollständige Erholung der Weltwirtschaft. Infolgedessen hat sich die Sorge zunehmend von Finanzkrise und Rezession auf langsames Wachstum oder Stagnation verlagert, was einige dazu veranlasst, die aktuelle Ära als „große Stagnation“ zu bezeichnen.1 Stagnation und Finanzkrise wirken sich nun gegenseitig aus. So erklärte die geschäftsführende Direktorin des IWF, Christine Lagarde, in einer Rede am 9. November 2011 in China, in der sie eine Neuausrichtung der chinesischen Wirtschaft forderte:

Die Weltwirtschaft ist in eine gefährliche und unsichere Phase eingetreten. Negative Rückkopplungsschleifen zwischen der Realwirtschaft und dem Finanzsektor sind deutlich geworden. Und die Arbeitslosigkeit in den fortgeschrittenen Volkswirtschaften bleibt unannehmbar hoch. Wenn wir nicht handeln, und zwar gemeinsam, könnten wir in eine Abwärtsspirale aus Unsicherheit, finanzieller Instabilität und einem Zusammenbruch der globalen Nachfrage geraten. Letztlich könnte uns ein verlorenes Jahrzehnt mit geringem Wachstum und hoher Arbeitslosigkeit bevorstehen.2

Gewiss scheinen sich einige Schwellenländer dem allgemeinen Trend zu widersetzen und ihr schnelles Wachstum fortzusetzen – allen voran China, heute die zweitgrößte Volkswirtschaft der Welt nach den Vereinigten Staaten. Doch wie Lagarde ihre chinesischen Zuhörer warnte: „Asien ist nicht immun“ gegen den allgemeinen Wirtschaftsabschwung, „das aufstrebende Asien ist auch anfällig für Entwicklungen im Finanzsektor.“ Die Warnungen des IWF waren so scharf und deckten sich mit den weitverbreiteten Befürchtungen einer drastischen Konjunkturverlangsamung in China, dass Lagarde sich Ende November gezwungen sah, die Weltwirtschaft zu beruhigen und erklärte, dass in China wahrscheinlich keine Stagnation bevorstehe (die Schlagzeile von Bloomberg.com lautete: „Der IWF sieht Chinesische Wirtschaft vermeidet Stagnation.“)3

Dennoch sind Bedenken hinsichtlich der Zukunft der chinesischen Wirtschaft mittlerweile weit verbreitet. Nur wenige informierte Wirtschaftsbeobachter glauben, dass der aktuelle chinesische Wachstumstrend nachhaltig ist; Tatsächlich glauben viele, dass China auf eine schwere Krise zusteuert, wenn es seinen Kurs nicht drastisch ändert. Stephen Roach, nicht geschäftsführender Vorstandsvorsitzender von Morgan Stanley Asia, argumentiert, dass Chinas exportorientierte Wirtschaft in letzter Zeit zwei Warnschüsse erlebt hat: zunächst den in den Vereinigten Staaten einsetzenden Niedergang nach der Großen Finanzkrise und nun die anhaltenden Probleme in Europa. „Chinas zwei größte Exportmärkte stecken in ernsthaften Schwierigkeiten und können nicht länger als verlässliche und nachhaltige Quellen der externen Nachfrage genutzt werden.“4

Um eine drohende Katastrophe abzuwenden, legt der aktuelle wirtschaftliche Konsens nahe, dass die chinesische Wirtschaft ihre Anteile an Nettoexporten, Investitionen und Konsum am BIP neu ausbalancieren muss – und sich von einer Wirtschaft entfernen muss, die in gefährlicher Weise übermäßig auf Investitionen und Exporte angewiesen ist ein extremer Mangel an Verbrauchernachfrage und zunehmende Anzeichen einer Immobilien-/Finanzblase. Aber die bloße Idee einer solchen grundlegenden Neuausrichtung – in dem gigantischen Ausmaß, die erforderlich ist – wirft die Frage nach den Widersprüchen auf, die im Zentrum des gesamten Modells der Niedriglohnakkumulation liegen, das den zeitgenössischen chinesischen Kapitalismus charakterisiert, und dessen Wurzeln in der Strömung liegen Stadt-Land-Gefälle.

Diese abstrakten Realitäten werden durch den aufkeimenden öffentlichen Protest in China zum Leben erweckt, der mittlerweile aus buchstäblich Hunderttausenden Massendemonstrationen pro Jahr besteht und das gesamte Modell der extremen „Marktreform“ zu stoppen oder sogar zu stürzen droht.5 Chinas Abhängigkeit von seiner „schwimmenden Bevölkerung“ aus Niedriglohn-Inlandsmigranten für den Großteil der Exportproduktion ist eine Quelle tiefer Risse in einer zunehmend polarisierten Gesellschaft. Und mit diesen wirtschaftlichen und sozialen Widersprüchen – zu denen auch die Enteignung riesiger Landmengen von Landwirten gehört – ist eine wachsende ökologische Kluft in China verbunden, die die Unhaltbarkeit des aktuellen Entwicklungspfads unterstreicht.

Chinas Widersprüche sind auch nicht einfach innerlich. Das komplexe System globaler Lieferketten, das China zur Fabrik der Welt gemacht hat, hat China auch zunehmend abhängig von ausländischem Kapital und ausländischen Märkten gemacht und diese Märkte gleichzeitig anfällig für Störungen in der chinesischen Wirtschaft gemacht. Sollte es zu einer schweren Krise in China kommen, würde dies eine enorme Kluft im gesamten kapitalistischen System aufreißen. Wie die New York Times im Mai 2011 feststellte: „Der Zeitpunkt, zu dem Chinas Wachstumsmodell an Schwung verlieren wird, ist wahrscheinlich die kritischste Frage, vor der die Weltwirtschaft steht.“6 Wichtiger als der tatsächliche Zeitpunkt sind jedoch die Art und die Auswirkungen einer solchen Verlangsamung.

Kapitalistische Widersprüche mit chinesischen Merkmalen

Für viele mag die Vorstellung, dass die chinesische Wirtschaft voller Widersprüche ist, eine Überraschung sein, da der Hype um das chinesische Wachstum schneller zugenommen hat als die chinesische Wirtschaft selbst. Wie das Wall Street Journal im Juli 2011 sarkastisch fragte: „Wann genau wird China die Weltherrschaft übernehmen?“ Der Moment der Wahrheit scheint von Minute zu Minute näher zu rücken. Laut HSBC wird China bis 2050 die größte Volkswirtschaft sein. Nein, wir schreiben das Jahr 2040, sagen Analysten der Deutschen Bank. Versuchen Sie es mit 2030, sagt uns die Weltbank. Goldman Sachs sieht 2020 als das Jahr der Abrechnung, und der IWF erklärte vor einigen Wochen, dass Chinas Wirtschaft 2016 die amerikanische Wirtschaft überholen wird.“ Um nicht zu übertreffen, erklärte der Harvard-Historiker Niall Ferguson in seinem 2011 erschienenen Buch „Civilization: The West and the Rest“, dass „Chinas Wirtschaft 2014 die amerikanische Wirtschaft in Bezug auf die inländische Kaufkraft übertreffen könnte, wenn die aktuellen Zinssätze anhalten.“7

Diese Aussicht wird in den alten Zentren der Weltmacht allgemein mit Unbehagen betrachtet. Aber gleichzeitig ist der neue China-Handel eine enorme Profitquelle für die Triade USA, Europa und Japan. Die jüngste Runde schnellen Wachstums, die Chinas globale Rolle gestärkt hat, war ein wesentlicher Bestandteil der Erholung des globalen Finanzkapitalismus von der schweren Krise von 2007–09 und wird auch in Zukunft erwartet.

Offensichtlich gibt es einige, die unter den heutigen verzweifelten Bedingungen davon träumen, dass China die Weltwirtschaft auf dem Rücken tragen und die entwickelten Länder vor einer scheinbaren Generation von Stagnation und intensiven politischen Kämpfen um die Sparpolitik bewahren kann.8 Die Hoffnung besteht hier zweifellos dass China dem Kapitalismus ein paar Jahrzehnte angemessenes Wachstum ermöglichen und dem System Zeit verschaffen könnte, ähnlich wie es die von den USA angeführte Schulden- und Finanzexpansion in den letzten dreißig Jahren getan hat. Aber eine solche „Konstellation der Sterne“ für die heutige kapitalistische Weltwirtschaft, basierend auf der Fortsetzung des kometenhaften Wachstums Chinas, ist höchst unwahrscheinlich.

„Lassen wir uns nicht mitreißen“, warnt uns das Wall Street Journal. „Unter der Oberfläche von Chinas Wunder brodelt eine Menge Aufruhr.“ Zu den Widersprüchen, auf die es hinweist, gehören Massenproteste (bis 280,000 waren es bis zu 2010), Überinvestitionen, ungenutzte Kapazitäten, schwacher Konsum, Finanzblasen, höhere Rohstoffpreise, steigende Lebensmittelpreise, steigende Löhne und ein langfristiger Rückgang des Arbeitskräfteüberschusses und massive Umweltzerstörung. Es kommt zu dem Schluss: „Nicht zuletzt bieten die kolossalen Herausforderungen, die vor China liegen, eine Fülle guter Gründe, an den langfristigen Prognosen der wirtschaftlichen Vormachtstellung und globalen Dominanz des Landes zu zweifeln.“ Die unmittelbare Zukunft Chinas ist daher ungewiss, was die gesamte Weltwirtschaft zusätzlich verunsichert. Wie wir sehen werden, könnte China derzeit nicht nur den globalen Kapitalismus nicht retten, es lässt sich auch argumentieren, dass es das schwächste Glied der globalen kapitalistischen Kette darstellt.9

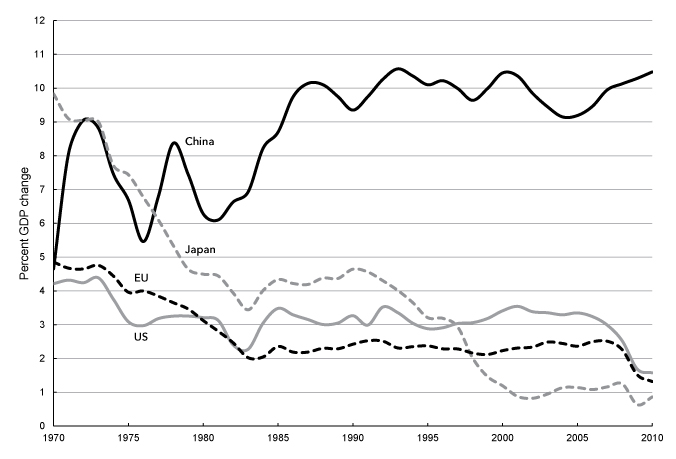

Fraglich ist die außergewöhnliche Geschwindigkeit der chinesischen Expansion, insbesondere im Vergleich zu den Volkswirtschaften der Triade. Die große Divergenz der Wachstumsraten zwischen China und der Triade ist in Abbildung 1 (unten) zu sehen. Sie zeigt die gleitenden Zehnjahresdurchschnitte des jährlichen realen BIP-Wachstums für die Vereinigten Staaten, die Europäische Union und Japan von 1970 bis 2010. Während Während die reichen Volkswirtschaften der Vereinigten Staaten, Westeuropas und Japans zunehmend anfällig für Stagnation waren und diese zwischen 1980 und 2006 nur durch eine Reihe von Finanzblasen überwunden werden konnten, war dies auch für Chinas Wirtschaft im gleichen Zeitraum (beginnend mit der Mao-Ära) der Fall stieg kontinuierlich an. China schaffte es, mit einer zweistelligen Wachstumsrate weitgehend unbeeinträchtigt aus der Zeit der Großen Finanzkrise herauszukommen, während gleichzeitig das, was The Economist als „die sterbende reiche Welt“ bezeichnete, darum kämpfte, überhaupt ein positives Wachstum zu erzielen.10

Diagramm 1. Veränderung des realen BIP, 1970–2010 (gleitender Zehnjahresdurchschnitt der prozentualen Veränderung gegenüber dem Vorjahr)

Quellen: WDI-Datenbank für China, Japan und die Europäische Union (http://databank.worldbank.org) und St. Louis Federal Reserve Database (FRED) für die Vereinigten Staaten (http://research.stlouisfed.org/fred2). /).

Um einen Eindruck davon zu bekommen, welchen Unterschied die in Abbildung 1 dargestellte Divergenz der Wachstumsraten im Vergleich zu exponentiellem Wachstum macht: Eine Wirtschaft, die mit einer Rate von 10 Prozent wächst, verdoppelt ihre Größe alle sieben Jahre oder so, während eine Wirtschaft nur mit 2 Prozent wächst Es wird 1 Jahre dauern, bis sich die Größe verdoppelt, und eine Wirtschaft, die um XNUMX Prozent wächst, wird XNUMX Jahre brauchen.11

Der Konjunkturabschwung in den entwickelten, kapitalreichen Volkswirtschaften hält schon lange an und geht mit sich verschärfenden Problemen der Absorption oder Überakkumulation überschüssigen Kapitals einher. Wie es in der New York Times heißt: „Reife Länder wie die Vereinigten Staaten und Deutschland haben das Glück, jährlich um etwa 3 Prozent zu wachsen“ – heute könnten wir tatsächlich sagen, dass wir Glück haben, um 2 Prozent zu wachsen. Japans Wachstumsrate betrug im Zeitraum 1 bis 1992 durchschnittlich weniger als 2010 Prozent. Wie Lagarde in einer Rede im September 2011 feststellte, werden den neuesten IWF-Prognosen zufolge „die fortgeschrittenen Volkswirtschaften nur kraftlose 1 1/2 bis 2 Prozent schaffen“. Wachstumsrate in den Jahren 2011–12. China hingegen verzeichnet ein Wachstum von 10 Prozent.12

Die Probleme der reifen Volkswirtschaften werden heute durch zwei weitere Merkmale verkompliziert: (1) die starke Abhängigkeit von der Finanzialisierung, um die Wirtschaft aus der Stagnation zu befreien, was jedoch zur Folge hat, dass die Finanzblasen schließlich platzen, und (2) die Verlagerung hin zu Unternehmen Auslagerung der Produktion in den globalen Süden. Das Weltwirtschaftswachstum hat sich in den letzten Jahrzehnten auf eine Handvoll Schwellenländer in der Peripherie konzentriert; Auch wenn der Löwenanteil der Gewinne aus der globalen Produktion im kapitalistischen Kern konzentriert ist, wo sie die Probleme der Reife und Stagnation in den kapitalreichen Volkswirtschaften verschärfen.13

Da sich die Strukturkrise im Zentrum der kapitalistischen Weltwirtschaft verschärft hat, hegen einige die Hoffnung, dass China dazu beitragen wird, die Tendenz zur Stagnation auf globaler Ebene auszugleichen. Doch selbst wenn diese Hoffnung geweckt wurde, wurde sie schnell zunichte gemacht – da immer offensichtlicher wurde, dass sich die Widersprüche in Chinas aktuellem Modell immer weiter ausbreiten, was zu wachsender Panik in der Weltwirtschaft führt.

Ironischerweise sind die heutigen Befürchtungen hinsichtlich der chinesischen Wirtschaft zum Teil auf die Art und Weise zurückzuführen, wie China sich aus der durch die Große Finanzkrise verursachten globalen Rezession herausgekämpft hat – eine Leistung, die zunächst von manchen als schlüssiger Beweis dafür angesehen wurde, dass sich China davon „abgekoppelt“ hat Schicksal des Westens und stellte eine unaufhaltsame Wachstumsmaschine dar. Angesichts der Weltkrise und des rückläufigen Außenhandels führte die chinesische Regierung im November 585 ein umfangreiches Konjunkturprogramm in Höhe von 2008 Milliarden US-Dollar ein und forderte die Staatsbanken aggressiv auf, neue Kredite zu vergeben. Vor allem Kommunen machten im Zusammenhang mit Stadterweiterungen und Immobilienspekulationen enorme Schulden. Infolgedessen erholte sich die chinesische Wirtschaft fast augenblicklich von der Krise (in einer V-förmigen Wende). Die Wachstumsrate betrug im ersten Halbjahr 7.1 2009 Prozent, wobei staatliche Investitionen schätzungsweise 6.2 Prozentpunkte dieses Wachstums ausmachten.14 Das Mittel zur Erreichung dieses Ziels war eine außerordentliche Steigerung der Anlageinvestitionen, die dazu diente, die durch den Rückgang der Exporte entstandene Lücke zu schließen.

Dies ist in Tabelle 1 ersichtlich, die den prozentualen Beitrag von Konsum, Investitionen, Regierung und Handel (Nettoexporte) zum chinesischen BIP zeigt. Der starke Anstieg der Investitionen als Anteil am BIP, der zwischen 7 und 2007 um 10 Prozentpunkte stieg, spiegelte den starken Rückgang des Anteils von Handel und Konsum im gleichen Zeitraum wider, der um 5 bzw. 2 Prozentpunkte sank. Unterdessen blieb der Anteil der Staatsausgaben am BIP stabil. Allein die Investitionen machen mittlerweile 46 Prozent des BIP aus, während Investitionen plus Handel 52 Prozent ausmachen.

Tabelle 1. Prozentualer Beitrag zum chinesischen BIP, 2002–2010

|

A |

B |

C |

D |

B + D |

|

|

Verbrauch |

Investment |

der Regierung |

Traden |

Investment |

|

|

2002 |

44.0 |

36.2 |

15.6 |

4.2 |

40.4 |

|

2003 |

42.2 |

39.1 |

14.7 |

4.0 |

43.1 |

|

2004 |

40.6 |

40.5 |

13.9 |

5.1 |

45.6 |

|

2005 |

38.8 |

39.7 |

14.1 |

7.4 |

47.1 |

|

2006 |

36.9 |

39.6 |

13.7 |

9.7 |

49.3 |

|

2007 |

36.0 |

39.1 |

13.5 |

11.4 |

50.5 |

|

2008 |

35.1 |

40.7 |

13.3 |

10.9 |

51.6 |

|

2009 |

35.0 |

45.2 |

12.8 |

7.0 |

52.2 |

|

2010 |

33.8 |

46.2 |

13.6 |

6.4 |

52.6 |

Quellen: Pettis, „Niedrigere Zinsen, höhere Ersparnisse?“ http://mpettis.com, 16. Oktober 2011; China Statistical Yearbook.

Wie Michael Pettis, Professor an der Guanghua School of Management der Peking-Universität und Spezialist für chinesische Finanzmärkte, erklärte, könnte der starke Rückgang des Handelsüberschusses in der Krise „die BIP-Wachstumsraten auf nahezu Null gedrückt haben“. Allerdings diente „die plötzliche und heftige Ausweitung der Investitionen“ als „Gegengewicht, um die Wachstumsraten hoch zu halten“. Hinter dem dramatischen Anstieg des Investitionsanteils am BIP, der in den Jahren 10 bis 2002 um 10 Prozentpunkte stieg, stand natürlich der nicht weniger dramatische Rückgang des Konsumanteils, der im gleichen Zeitraum um 10 Prozentpunkte von 44 Prozent auf 34 Prozent sank Prozent, der kleinste Anteil aller großen Volkswirtschaften.15

Da die Investitionsausgaben in diesem Zeitraum nahezu 50 Prozent betragen, steht die chinesische Wirtschaft vor einer Krise

ZNetwork finanziert sich ausschließlich durch die Großzügigkeit seiner Leser.

Spenden