Transcripció

(El que segueix és una transcripció lleugerament editada.)

BEN NORTON: Hola a tothom. Em dic Ben Norton, i això és Geopolitical Economy Report. Avui tinc el plaer de comptar amb Michael Hudson, el brillant economista i autor de molts llibres.

Michael també és el copresentador d'un programa aquí, Hora d'Economia Geopolítica, que fa cada dues setmanes amb un amic del programa Radhika Desai.

Vaig tenir Michael va entrar al març per discutir el col·lapse de tres bancs nord-americans en només una setmana: aquest va ser Silicon Valley Bank, Signature Bank i Silvergate Bank.

No obstant això, la crisi ha continuat des d'aleshores, i sabia que havia de tornar a Michael per parlar dels últims avenços.

En només dos mesos, quatre bancs dels Estats Units s'han ensorrat. I ara veiem l'últim exemple d'aquest mes de maig és el First Republic Bank, que és el segon banc més gran de la història dels Estats Units a col·lapsar-se, i que va caure i va ser assumit per JP Morgan.

Aquest és el banc més gran que ha col·lapsat des del 2008, quan es va enfonsar la Washington Mutual. Tot i que, com ha assenyalat sovint Michael, el que hauríem de dir és que va ser el banc més gran dels Estats Units a qui es va "permetre" col·lapse, perquè va assenyalar que molts bancs eren realment insolvents, però no se'ls va permetre col·lapsar-se.

Ara, First Republic Bank tenia 207 milions de dòlars en actius. I hi ha similituds entre aquest col·lapse i els anteriors.

Una similitud amb First Republic és que la majoria dels seus dipòsits no estaven assegurats. Sobre El 68% dels seus dipòsits estaven per sobre del límit assegurat federalment de 250,000 dòlars. Això vol dir que hi havia dipòsits no assegurats per valor de 120 milions de dòlars.

I el que és interessant de First Republic en comparació amb altres bancs és que tenia clients molt rics, i molts d'ells tenien préstecs hipotecaris a llarg termini i amb interessos baixos.

Així, per exemple, el conseller delegat de Facebook, Mark Zuckerberg, tenia una hipoteca de 6 milions de dòlars amb First Republic Bank, amb un interès de l'1%.

Això, òbviament, està per sota de la inflació, així que Bloomberg va assenyalar que Mark Zuckerberg, un multimilionari, era "préstec de forma gratuïta” per una hipoteca a 30 anys d'una mansió.

Aquest és només un exemple del tipus de clients que hi havia a First Republic Bank.

Ara, quan vaig tenir Michael l'última vegada, va explicar com una de les raons per les quals Silicon Valley Bank es va ensorrar és perquè havia invertit molt en bons a llarg termini. I com que la Reserva Federal ha augmentat de manera agressiva els tipus d'interès, el valor d'aquests bons ha disminuït significativament.

Així, quan hi havia una córrer al banc, el banc havia de vendre aquells bons que havien perdut valor i utilitzar-los per intentar pagar als dipositants. Però no en va tenir prou, al final, i es va esfondrar.

Ara, en el cas de First Republic Bank, no estava massa exposat a bons com el Silicon Valley Bank, però sí que tenia moltes hipoteques a llarg termini, per uns 100 milions de dòlars.

Així que ara veiem que JP Morgan es fa càrrec de First Republic Bank. I a JP Morgan se li ha donat un tracte d'amor.

De fet, JP Morgan va informar que ho espera guanyar 2.6 milions de dòlars amb aquest acord.

Com a part de l'acord, JP Morgan no ha de pagar el deute corporatiu de First Republic Bank. I la Federal Deposit Insurance Corporation (FDIC), l'empresa recolzada pel govern dels EUA, ha acordat un acord de repartiment de pèrdues.

Així, a causa d'algunes de les hipoteques a llarg termini que han perdut valor, si JPMorgan acaba perdent part del valor de les hipoteques i préstecs comercials, la FDIC va acceptar assumir el 80% de les pèrdues creditícies.

Les condicions molt favorables de l'acord de participació de pèrdues de la FDIC amb JP Morgan Chase

Mentrestant, la FDIC estima que això serà va costar 13 milions de dòlars al seu fons d'assegurança de dipòsits.

Això vol dir que, en només dos mesos, des de principis de març, el Fons d'assegurança de dipòsits de la FDIC ha pagat uns 35 milions de dòlars per estalviar Silicon Valley Bank, Signature Bank i ara First Republic Bank.

Per tant, Michael, aquests són els fets bàsics.

Ara bé, això no explica què està passant a escala macro a l'economia, però sí que demostra que és un altre exemple de com aquests bancs privats estan sent rescatats pel govern, mentre que els grans bancs com JP Morgan, el banc més gran del Als Estats Units, se'ls ofereix un acord d'amor, on guanyarà milers de milions de dòlars.

La FDIC assumeix el cost. I això malgrat que, com van assenyalar Pam Martens i Russ Martens a Wall Street on Parade, JP Morgan és, en realitat, classificat pels reguladors com el banc més arriscat als Estats Units.

Per tant, donar a JP Morgan Chase el control d'aquest banc que ja tenia problemes financers fa que sigui encara més arriscat per al sistema financer nord-americà.

Així que vaig parlar de moltes coses allà, però aquests són els punts bàsics.

Vull obtenir la teva anàlisi, Michael, i sobretot en resposta a l'adquisició de JP Morgan i la concentració creixent d'aquests grans bancs, l'acord amorós que va aconseguir i el rescat de la FDIC.

Què en penseu de tot això?

MICHAEL HUDSON: Bé, tot el sistema bancari nord-americà és tan insolvent com els bancs que acabeu d'esmentar.

El que és sorprenent és que tot això es tracta com si d'alguna manera fos imprevisible. I la gent diu, com va dir la reina Isabel el 2008, ningú ho va veure?

Bé, he estat escrivint sobre això, exactament com passaria això durant els últims 15 anys, des que vaig escriure [el meu llibre] Matant l'amfitrió.

I la raó per la qual els bancs estan insolvents ara és pel programa del president Obama i el seu secretari del Tresor, Tim Geithner, que va nomenar l'actual president de la Reserva Federal, Powell.

Quan el president Obama va decidir rescatar els bancs, en comptes d'escriure els préstecs bancaris a nivells raonables, en comptes de salvar les víctimes d'hipoteques escombraries de les seves cases, va decidir anar amb el seu cap, Robert Rubin, l'antic Secretari del Tresor sota Bill Clinton, i salvar Citibank i els altres grans bancs que eren els bancs més problemàtics de tots.

I segueixen sent els bancs amb més problemes de tots, excepte que tenen una garantia del govern, tal com els va donar Obama, que per molt que perdin, no perdran els diners. Per molt que els bancs perdin en valor net negatiu, perdrà l'economia, no els bancs.

Tot això va quedar implícit quan la Reserva Federal va decidir ajudar els bancs que estaven insolvents el 2008 i el 2009, per ajudar-los a recuperar el seu patrimoni net mitjançant la relaxació quantitativa.

Això està creant 9 bilions de dòlars de suport del balanç de la Reserva Federal dels bancs per permetre als bancs reduir els tipus d'interès a gairebé zero, un 0.1%, que és el que els bancs pagaven als seus dipositants.

I els bancs van utilitzar tota aquesta liquiditat creixent. Què anaven a fer amb la [liquidesa]?

Bé, els van prestar en gran part a empreses de capital privat. En altres paraules, els van prestar a operadors de Wall Street que van demanar préstecs als bancs per comprar empreses i prendre-les en privades.

Aleshores, farien que les empreses demanessin diners als bancs per milers de milions de dòlars i paguessin aquests diners com a dividends especials a les empreses de capital privat que els havien comprat, deixant empreses en fallida, com Bed Bath & Beyond.

Bé, mentre els tipus d'interès fossin gairebé zero, teníeu crèdit gratuït i vau tenir un auge de la borsa alimentat pel deute, el boom més gran del mercat de bons de la història i un boom immobiliari.

Totes aquestes coses que tu i jo hem estat discutint des de fa molts anys, i ho he estat discutint al meu lloc web i al meu grup Patreon.

El que va passar llavors va ser que la Reserva Federal, sota l'advocat, el Sr. Powell, no és un economista, és un advocat, al servei dels seus clients, que són Chase Manhattan, Citibank i els grans bancs, per decidir, bé, hi ha un perill. de salaris que pugen i hem de mantenir els salaris a la baixa per mantenir els beneficis de les accions que estan alimentant els guanys de la borsa.

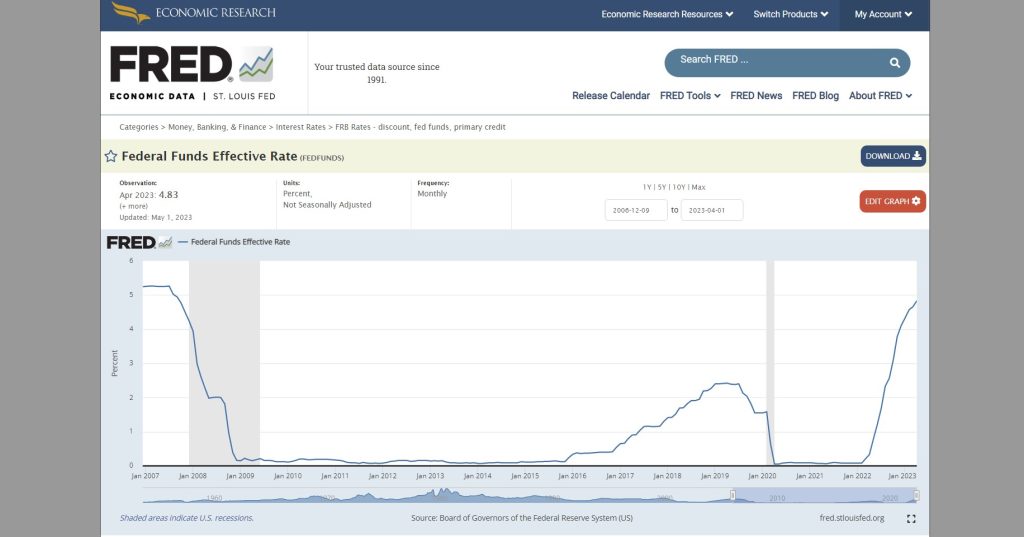

La Reserva Federal va decidir i va anunciar que començaria a pujar els tipus d'interès del 0% al 4%.

Ara, quan això es va anunciar públicament, vaig parlar amb molts empresaris, molts inversors, molts consellers delegats i tots els individus que coneixia em van dir: - Oh, augmentaran els tipus d'interès. Això vol dir que si tenim un bon govern a llarg termini, com un bo a 30 anys, o un bo a 5 anys, o un bo a 10 anys, el preu baixarà, perquè quan pugen els tipus d'interès, el el preu dels bons baixa.

Tothom que coneixia es va traslladar als bons del govern a curt termini, és a dir, lletres del Tresor, bons del Tresor a tres mesos o potser a dos anys, perquè no volien assumir la pèrdua que es va produir si tens un 30. - Fiança anual.

I tenir una hipoteca a 30 anys és com tenir una obligació a 30 anys. De sobte, els tipus d'interès pugen, però tens un títol, una hipoteca o un bon que paga un interès molt baix i el preu del qual ha baixat un 30%, potser fins i tot un 40%.

Ara, això vol dir que si sou un banc i teniu dipositants i els vostres actius es redueixen en el preu de mercat en un 40%, què fareu si els vostres dipòsits no es redueixen? Tens un patrimoni negatiu.

Bé, gairebé tots els bancs del país van passar a una posició de capital negativa, perquè tots els bancs han fet préstecs a llarg termini.

I a mesura que la Reserva Federal va apujar els tipus d'interès, això va reduir el preu de les hipoteques que tenien els bancs, els valors del Tresor que tenien els bancs. Tot això anava baixant.

Ara, després que el Silicon Valley Bank va caure, per exemple, Yves Smith va continuar Capitalisme nu, que és el meu lloc financer favorit per seguir aquestes coses, va dir: - Bé, Silicon Valley Bank només va gestionar malament la seva cartera en mantenir aquests bons del govern a llarg termini. Per què ho van fer?

Bé, aquí és per què ho van fer. Imagineu què hauria passat si Silicon Valley Bank o qualsevol banc dels Estats Units hagués actuat com els particulars que traslladen els seus comptes personals de jubilació o els seus comptes financers personals a tresoreries a curt termini.

Tots haurien començat a vendre les seves hipoteques a 30 anys o altres hipoteques a llarg termini. Això per si sol hauria fet caure el preu de les hipoteques a 30 anys.

Si haguessin venut els seus bons del Tresor a 30 anys i haguessin dit: — Bé, millor que ens passem a les tresoreries a curt termini, imagineu-vos que si tots els bancs haguessin decidit, hem sentit el que va dir la Reserva Federal, ho faran. apujar els tipus d'interès al 4% i baixar el valor d'aquests valors un 30 o 40%. Anem a llençar-los tots.

Doncs bé, l'acte de vendre'ls hauria fet que els preus baixessin fins a un punt que, de fet, de seguida haurien estat rendint aquest 4%. Evidentment, hi ha molt poc que podrien fer.

Això és perquè les finances i el crèdit als Estats Units estan privatitzats.

La crisi que estem passant avui no és el tipus de crisi que experimentaria la Xina perquè la Xina ha fet dels diners, el crèdit i la banca una utilitat pública.

Als Estats Units, està tot privatitzat i una part està subjecte a les limitacions del balanç de: Què feu si els tipus d'interès pugen, el valor dels vostres actius baixa, mentre que els vostres passius, això és el que deu als dipositants, continua alt?

Bé, alguns dels diaris van dir: — Bé, per què el Silicon Valley Bank i altres bancs simplement no van treure una opció i es van cobrir?

En altres paraules, el suggeriment va ser: - Bé, si sabeu que tindreu una hipoteca de 100,000 dòlars que valdrà 60,000 dòlars, per què no feu que algú us ho garanteixi d'aquí a dos anys més o menys quan la Fed augmenti? tipus d'interès al 4%, encara podeu anar a la contrapart que té el derivat i dir: — D'acord, ara només val 60,000 dòlars. Vull que em pagueu 100,000 dòlars per això.

Bé, com van a trobar un xuclador que s'hagués entrat en això?

Perquè els bancs que escriuen els derivats i els futurs i les opcions també llegeixen els diaris i tots llegeixen que la Reserva Federal diu que pujarà els tipus d'interès al 4% i reduirà el valor dels actius a només un 60%.

Així que haurien dit: — És clar, ho escriurem. Ens haureu de donar una hipoteca de 100,000 dòlars. Això et costarà 40,000 dòlars per l'assegurança.

En altres paraules, ningú vol perdre diners. I el fet és que qui tingués aquests valors a llarg termini anava a perdre diners.

Bé, això és exactament el que va passar amb les entitats d'estalvi i préstec als anys setanta, als vuitanta. Els bancs no podien fer res.

Els bancs van poder sobreviure uns quants anys malgrat que la Fed apujava els tipus d'interès fins al 4%.

Els bancs van dir: — Bé, només hi ha una manera d'evitar enfrontar-nos al fet que els nostres actius són molt inferiors als nostres passius només mantenint-hi els dipòsits. Seguim pagant als dipositants el que hem estat pagant durant tot el temps, el 0.2%.

— Esperem que els nostres dipositants siguin realment, molt estúpids i inèrtics, i és tan difícil canviar un compte bancari i treure diners i comprar un títol governamental a curt termini o comprar un altre títol financer. Potser aquesta inèrcia ens salvarà i ningú no farà res.

— Però hem de tenir gent molt estúpida al capdavant de la Reserva Federal que no s'adonin que els bancs són insolvents. Hem d'aconseguir gent de relacions públiques per a la Fed, com Paul Krugman, que va dir: - Cap problema. Tot anirà bé. El nostre sistema financer és fantàstic. Res de què preocupar-se.

I mentre pugueu fer que la Fed digui que no hi ha cap problema i els diaris diuen que els tipus d'interès estan pujant, oblideu-vos del fet que quan pugen els tipus d'interès, el preu de les hipoteques i els bons baixen.

Si només podeu ignorar aquest fet bàsic del balanç, els dipositants estaran molt contents de guanyar el seu [0.2%] al seu compte d'estalvi, tot i que qualsevol persona intel·ligent ja ha tret els seus diners del banc i ha invertit en valors governamentals que són rendint un 4%.

Ara, conec moltes persones, amics meus, que han tret els seus diners del banc i han invertit en bitllets del govern a dos anys o fons del mercat monetari a curt termini, i n'obtenen un 4%. Per què diables deixarien els diners als bancs?

Bé, el Silicon Valley Bank i el New York Bank que s'acabaven de caure, van caure en gran mesura perquè atenen els dipositants més rics, els dipositants d'alts ingressos.

I si sou un dipositant ric, sou prou intel·ligent per saber-ho, — Bé, quan els bancs passen a capital negatiu, no poden cobrir els dipòsits. Millor que retirem els nostres dipòsits ara. I en comptes de fer el 0.2%, volem fer també el 4%. Això és el que la Reserva Federal ha fet per nosaltres.

Així que la Reserva Federal s'havia posat en un racó durant la relaxació quantitativa. En baixar els tipus d'interès a gairebé zero, la Fed ha garantit que si alguna vegada abandoneu aquesta posició, si alguna vegada aneu més enllà de la política d'Obama de salvar els bancs inflant els mercats de capitals, aleshores impulsareu el capital. mercats en fallida, insolvents.

Així, per fi, ens enfrontem a la insolvència que Obama i Trump i Biden van poder evitar des del principi. I només és un alumne de setè, bé, potser un alumne de vuitè, podria haver fet l'aritmètica.

Qualsevol que compara el preu de mercat dels actius bancaris amb el preu d'adquisició i s'adona que, bé, els bancs han perdut el 30 o el 40% del valor dels seus actius, els seus dipòsits són alts, qualsevol que faci això dirà, traiem els nostres diners del bancs i guanyar molts més diners comprant bitllets governamentals a dos anys o tresoreries a deu anys i bloquejar aquests tipus d'interès elevats ara.

I això és exactament el que està passant. I els diaris diuen: - Bé, això és una sorpresa. Qui ho podria haver endevinat?

I, per descomptat, ho estan traslladant a bancs com Chase Manhattan o Citibank, que de fet, com va dir Pam Martens, són abusadors en sèrie i infractors de la normativa.

Per descomptat, s'hi traslladen perquè el govern diu: — Cap dipositant bancari, cap inversor financer perdrà diners. Us prometem que l'economia perdrà diners, no els bancs, ni el sector financer.

— Us prometem que si hem de pagar més diners per donar suport al sector financer, estem disposats a retallar la Seguretat Social. Estem disposats a desfer-nos de Medicaid i Medicaid.

— Anem a desfer-se de la despesa social perquè l'economia necessita que els bancs no perdin diners, perquè això és, per als polítics, els nostres col·laboradors de campanya. Ells són els que realment estem treballant. Ells són els que estem protegint. Aquesta és la nostra feina com a polítics.

I és increïble que ningú només surti i digui això, excepte les poques persones que The New York Times, The Washington Post i els sospitosos habituals eviten amb cura quan es tracta de dir que no hi ha cap problema.

Aleshores, per què van a Chase?

Perquè el govern ha dit: — No importa quants diners perdin els bancs, encara que Chase i Citibank siguin insolvents, perquè després de tot, tenen hipoteques a llarg termini, tenen préstecs a llarg termini, tenen valors a llarg termini, però passi el que passi, crearem prou diners per rescatar-los.

Bé, de quants diners estem parlant?

Bé, el que ha fet pujar tots els preus de les hipoteques i les accions i els bons governamentals que tenen els bancs ha estat aquests 9 bilions de dòlars en relaxació quantitativa. Per fer que els bancs es completin amb la pèrdua, el govern haurà de crear de sobte 9 bilions de dòlars més.

Tota l'economia no només entrarà en el que el Sr. Powell anomena una recessió, sinó una profunda depressió, un col·lapse financer total.

I això és òbviament, és gairebé inconcebible que això pugui passar, però mentre el govern digui que cap dipositant bancari perdrà diners, el govern pagarà. Bé, algú ha de perdre diners, i qui creus que serà, ja sigui l'administració Biden o la propera administració republicana?

L'economia perdrà diners. Aquest no és només el desastre de la mala gestió de la Fed, perquè la Fed està gestionant un sistema financer que s'ha privatitzat i financiaritzat i s'ha palanquejat el deute fins al punt que és insostenible.

I el govern i els mitjans de comunicació no s'enfronten al fet que el deute existent del sistema bancari i del sistema financer i del capital privat, que tot això és insostenible, i hem arribat al punt de la insostenibilitat.

Bé, si els alumnes de vuitè poden veure que els bancs són insolvents, fins i tot els inversors i fins i tot alguns economistes poden fer les matemàtiques i veure com d'insolvents són i adonar-se que més val que agafem els nostres diners i fugim.

Així que ara teniu l'1% més ric del país agafant els seus diners i corrent, i això és el que causa aquest problema.

Podeu esperar que l'1% més ric contribueixi molt a la campanya presidencial del 2024.

BEN NORTON: Molt ben dit. I Michael, vull emfatitzar com això destaca la captura normativa.

Així que vostè va parlar de com els anomenats reguladors estan treballant essencialment per als bancs.

Ara la ironia és que, com va assenyalar Wall Street on Parade, JP Morgan ha estat qualificat pels reguladors com el banc més arriscat en els Estats Units. També és el banc més gran i s'acaba d'empassar el First Republic Bank.

Ara, això també viola les lleis antimonopoli. Això és el que és tan increïble.

Així, doncs, no només el govern nord-americà potencia i amplia aquest banc arriscat, sinó que les lleis antimonopoli diuen que una institució financera que posseeix més del 10% de tots els dipòsits assegurats als EUA no pot expandir-se més i comprar un altre banc.

Òbviament, JP Morgan, com el banc més gran, té molt més del 10% dels dipòsits assegurats als EUA. Així que ara està creixent encara més, en violació de les lleis antimonopoli dels llibres.

I de nou, vull destacar aquest fet, que el fons d'assegurança de dipòsits de la FDIC, segons les seves presentacions a finals de 2022, tenia 128 milions de dòlars. I en només dos mesos, ja s'ha gastat 35 milions de dòlars.

Així que aproximadament una quarta part de tot el fons d'assegurança de dipòsits per rescatar aquests bancs, Silicon Valley Bank, Signature Bank, First Republic Bank. I ara veiem que aquesta crisi s'estén més.

Aleshores, qui vigila els vigilants? Qui regula els reguladors? Vull dir, estan treballant per als bancs, és clar.

MICHAEL HUDSON: Crec que estàs perdent el punt de culpar als reguladors. El problema no és que els bancs controlin els reguladors i la captura reguladora. Han capturat el govern. I és el govern qui nomena els reguladors.

Així que no es pot només culpar els reguladors, perquè si el govern ha estat capturat pel sector financer, llavors només nomenaran nous reguladors que hagin anat a la mateixa escola de negocis i s'hagin rentat el cervell en el mateix neoliberal ". Chicago School” que faria exactament el mateix que els reguladors estan fent ara.

Els reguladors només poden regular dins del sistema legal existent i del sistema polític existent. No poden canviar el sistema polític. I el problema és sistèmic en si.

El sistema financer existent no pot sobreviure de la manera com està estructurat ara, perquè fa que qualsevol augment dels tipus d'interès faci que els bancs siguin insolvents.

I el govern ha dit: — No donarem suport als bancs petits, no donarem suport als bancs comercials locals o als bancs d'ingressos més petits. No són els nostres col·laboradors de campanya.

— Sabem qui són els col·laboradors de la campanya. El Citibank, Chase Manhattan, són les grans empreses financeres i les empreses de capital privat.

Així, bàsicament, el govern ha anunciat que si voleu mantenir els vostres diners segurs, traslladeu-los a un dels cinc grans bancs d'importància sistèmica. "Sistèmicament important" vol dir que és un banc que controla la política governamental del sector financer al seu propi favor.

I voleu formar part d'un sistema en què els bancs [en què] teniu els vostres dipòsits controlin qui és elegit al govern per designar qui es converteix en el regulador de la Reserva Federal i els diferents reguladors de les agències bancàries.

Això és el que diu el president Biden que és la clau de la democràcia nord-americana. No adonar-se de la distinció terminològica semàntica entre democràcia i oligarquia.

BEN NORTON: Sí, molt ben dit. I he esmentat, tots dos hem esmentat unes quantes vegades aquí, Wall Street on Parade, l'increïble bloc financer de Pam Martens i Russ Martens.

Recomano molt a tothom que consulti el seu lloc web. Els he convidat abans, però malauradament no fan entrevistes.

Però Michael, van publicar un altre article que parlava del 247 bilions de dòlars en derivats que estan exposats 25 bancs nord-americans.

I van especular que una de les raons, al març, que aquests grans bancs, 11 grans bancs dels EUA, van dipositar 30 milions de dòlars al First Republic Bank per intentar salvar-lo.

Ara, en el moment que va ser retratat com aquest gran acte benèvol per part d'aquests grans bancs per intentar evitar que el First Republic Bank caigués.

Però Wall Street on Parade especula que, en realitat, una de les raons per les quals ho van fer va ser per intentar salvar-se de la seva exposició a 247 bilions de dòlars en derivats.

I van assenyalar que els quatre grans bancs que més van contribuir per intentar salvar First Republic Bank, els bancs d'importància sistèmica, tenen el 58% dels 247 bilions de dòlars en derivats.

Això vol dir que tenen derivats per valor de més de 140 bilions de dòlars. Vull dir, només dir que aquest número sona insondable. Sembla que estem parlant de figures imaginàries.

Però el que estem veient essencialment és que tot el sistema financer nord-americà és un gran casino. I hi ha apostes que són diverses vegades la mida de tot el PIB nord-americà al sistema bancari nord-americà.

Vull dir, què passarà amb aquests derivats?

MICHAEL HUDSON: Bé, descric el que ha passat abans al [el meu llibre] Matant l'amfitrió. Recordeu quan Grècia va escollir el partit Syriza, i era obvi que Grècia no podia pagar els 50 milions de dòlars en deute exterior que tenia.

I hi va haver molta pressió per part del govern entrant, Varoufakis i altres, que deien que cal anotar els deutes.

I el Banc Central Europeu estava tot a punt per cancel·lar els deutes. El cap de l'FMI va assenyalar que els multimilionaris grecs en realitat tenien 50 milions de dòlars dels seus propis diners amagats a Suïssa, de diners per evasió fiscal.

I aquests 50 milions de dòlars podrien haver estat agafats pel govern i utilitzats per pagar el deute exterior de Grècia.

Bé, estaven a punt d'escriure el deute quan el president Obama va enviar el seu secretari del Tresor, Tim Geithner. Obama va fer un discurs, Geithner va fer un discurs. Els cito a Killing The Host.

Li va dir a Europa: — No, no, no pots deixar que Grècia deixi que aquests bons caiguin i en defalleixin, perquè els bancs nord-americans han fet una aposta tan gran pels derivats que perdrien diners, i els europeus n'haureu de perdre els diners. , no Amèrica. Així funciona la nostra democràcia.

I per això els europeus van dir: — D'acord, farem que Europa perdi diners, farem que Grècia arruïni, només perquè els vostres bancs nord-americans, que han aportat més diners a la campanya presidencial del Sr. Obama, no hagin de perdre. un sol cèntim dels seus derivats dolents, perquè ara són bons derivats perquè hem destruït la població grega per ajudar-vos.

Aquesta va ser probablement la més viciosa de totes les accions d'Obama, a part de la destrucció de Líbia.

El que havia passat a Grècia sota el govern de Syriza i la fallida és exactament el que està passant a una escala molt augmentada avui dia.

La feina del secretari d'Hisenda és protegir els grans bancs.

I la senyora Yellen ha dit: — De la mateixa manera que estem donant suport a un perdedor insuportable a Ucraïna, donarem suport als perdedors insuportables, aparentment, als bancs nord-americans.

— Farem el que calgui perquè els grans bancs no perdin diners, encara que hagin fet una mala aposta, una aposta que hauria perdut tots els diners, una aposta que els hauria deixat insolvents, una aposta que els han portat a ser assumits per la FDIC i convertits d'un banc privat a un banc governamental.

— Això ho impedirem, perquè això seria el socialisme. I això és el que estem lluitant a Amèrica, de la mateixa manera que estem lluitant contra això a Europa.

Així que tens, no caracteritzaré quin tipus de sistema polític ens trobem, però el secretari del Tresor, el Tresor en conjunt, ha estat tan capturat pel sector financer com la Reserva Federal.

I voleu veure el Tresor com els dolents d'això. Voleu mirar la gent que treballa sota la Sra Yellen.

I crec que Pam Martens ho deixa molt clar quan repassa tota la maniobrabilitat del balanç per a això.

Quan tinc una pregunta, l'he trucat per demanar-li explicacions. Vull dir, tens raó. El seu lloc és el lloc de referència per a això.

Per tant, la conclusió és que tota l'economia nord-americana està sent sacrificada als bancs que han fet apostes, i han estat apostes dolentes.

Les seves apostes han anat malament, i el Tresor els rescata, dient: — Fins i tot si feu apostes dolentes, passi el que passi, us rescatarem, sigui el que faci falta per a l'economia en general.

Aquest és el dur puny de ferro del sistema financer que controla l'economia com a planificador central d'avui.

BEN NORTON: Sí, i ara veiem que aquesta crisi que hem vist al sistema bancari nord-americà s'està estenent, especialment als bancs mitjans.

Els últims informes mostren que PacWest està a punt de col·lapsar-se. També l'Aliança Occidental està sent l'objectiu i les seves existències estan caient molt ràpidament.

I una vegada més, per tornar a Wall Street on Parade, destaquen específicament els venedors curts. Diuen que els venedors a curt s'estan dirigint a aquests bancs perquè poden veure que podrien ser els propers bancs a caure.

I estan intentant guanyar diners amb això.

I a Wall Street on Parade, Pam Martens i Russ Martens van argumentar que el govern dels EUA està posant en risc la seva pròpia seguretat nacional, l'estabilitat del sistema financer, en no suspendre el venda en curt de bancs assegurats federalment.

Aleshores, què en penseu d'aquest argument que els venedors curts no haurien de poder fer això perquè estan contribuint a alimentar el col·lapse d'aquests bancs per treure'n profit?

MICHAEL HUDSON: Bé, és com quan van intentar prohibir les apostes a les curses de cavalls o prohibir la raqueta de números.

Els bancs sempre poden fer, de manera inherent, l'equivalent a una venda curta. I si no ho fan a l'economia dels EUA, ho faran a l'exterior a les Illes Caiman. Per tant, és molt difícil fer alguna cosa.

Sens dubte, el govern té els diners per contractar algú, un graduat de primer any en negocis podria dir el que diuen els venedors curts.

Un graduat a curt termini o la mateixa Pam Martens podria mirar els bancs i dir que aquest banc té un capital negatiu i el govern pot assumir-lo immediatament al domini públic.

Però el govern no ho farà perquè dirà que això és socialisme. I el socialisme, que abans anomenàvem democràcia, però ara han [anomenat] democràcia socialisme perquè pensen que és un terme dolent.

I diuen, no, hem de deixar governar l'empresa privada. I l'empresa privada és el joc.

La majoria dels bancs no han guanyat diners, tants diners en interessos com en guanys de capital. I les majors plusvàlues han estat els derivats i les vendes curtes i les opcions.

Per tant, el sector financer no es tracta de fer préstecs als industrials per construir fàbriques i emprar mà d'obra per produir més béns.

Està fet per fer préstecs als jugadors, perquè aquí és on es fan la majoria dels diners. Això és el que és el sistema financer. I caracteritzar el sistema com si fos part de l'economia és el tipus de mitologia del nostre temps.

El sistema financer és extern a l'economia. És com un paràsit de l'economia, utilitzant el govern com a mitjà per extreure diners de l'economia o utilitzar les seves pròpies habilitats de creació de diners per assegurar-se que genera prou diners per assegurar-se que les institucions financeres riques no puguin perdre.

Les institucions financeres més petites poden perdre, però això està bé per al govern, perquè els peixos grans mengen peixos petits i els bancs petits els prenen els grans bancs.

En definitiva, el resultat lògic és que si només hi ha quatre o cinc bancs d'importància sistèmica, és a dir, bancs que no deixarem caure, i per molt que perdin, no perdràs els teus diners en aquests bancs, Bé, això vol dir, eh, gent, traieu els vostres diners del vostre banc local i poseu-los en un dels grans bancs, perquè ara estan gestionant coses.

Aquest és el missatge. I no sé per què els diaris i els mitjans de comunicació no surten directament i diuen això, o per què no ho fan els mateixos bancs.

Per què en Chase no treu un argument d'una pàgina al New York Times i al Wall Street Journal i diu: - Ei, gent, us heu adonat de com ens van rescatar? Sempre serem rescatats. Aquí no perdràs els teus diners. Posa els teus diners al nostre banc.

Aquest és un bon eslògan publicitari. Per què no pensen en això?

BEN NORTON: Bé, Michael, per concloure aquí, només vull donar-te una cita del [director general de JP Morgan Chase] Jamie Dimon.

Va insistir en una entrevista als mitjans que quan JP Morgan es va fer càrrec de First Republic Bank, va dir: "Pot haver-hi un altre més petit, però això els resol gairebé tots. Aquesta part de la crisi s'ha acabat".

Per tant, JP Morgan Chase vol que pensem que hem passat pel pitjor, que la solució s'ha resolt pràcticament. Què dius en resposta a Jamie Dimon?

MICHAEL HUDSON: Bé, tots els bancs han patit el mateix problema que va començar amb el Silicon Valley Bank i els altres bancs que han caigut.

Tots els bancs han vist com el preu de mercat dels seus préstecs hipotecaris i els seus títols públics baixaven en gran mesura, tant que l'import de la caiguda dels seus actius ha esborrat l'equivalent al seu patrimoni net.

Per tant, estan en patrimoni negatiu. Són tècnicament insolvents, tret que el govern no demana als bancs que informin quin és el preu real de mercat dels vostres actius.

Això és un secret. I és un secret perquè si la gent pogués veure el preu de mercat dels actius i quins són els seus passius, veurien que el seu patrimoni net és pitjor que el de la persona sense sostre mitjana al metro de Nova York.

I així no ho fan.

El fet és que encara estem en el problema que la Reserva Federal es va pintar quan va passar a tipus d'interès zero. Qualsevol augment dels tipus d'interès provoca una caiguda dels preus dels béns immobles i dels bons i implícitament els preus de les accions.

I si el govern no rescata els bancs, seran insolvents, com algú que aposta la fortuna en un hipódromo o un casino i ha perdut els seus diners.

Així, per descomptat, [Dimon] dirà que ara tot està bé.

Però el que això vol dir és que, bé, estarà bé si els dipositants deixen els seus diners als bancs i els seus comptes d'estalvi que paguen el 0.2% i no van a un banc d'inversió o corredor i compren fons del mercat monetari del govern o Tresoreria. factures.

Si no van a Vanguard o a una d'aquestes empreses que els crearà un compte per comprar bons del Tresor o fons del govern local, i estan disposats a renunciar als diners dels bancs i permetre que els bancs guanyin diners amb el problemes financers, no ells mateixos, aleshores tot anirà bé.

Però perquè els dipositants bancaris i el públic estiguin quiets, han de ser estúpids. I aquest és el paper de The New York Times i The Washington Post i els altres mitjans.

Has de tenir un públic econòmicament estúpid. I la millor manera de fer-ho és que els cursos universitaris ensenyin economia estúpida, com d'això es tracta l'escola de Chicago, el currículum econòmic als Estats Units.

No mireu els problemes del deute. No miren els problemes de balanç. Cap dels problemes que s'estan produint avui dia no apareix en el currículum econòmic que la gent ha d'aprendre per veure com funciona l'economia.

Tot és una mitologia. És un conte de fades. I es podria dir que és una mena de superstició del nostre temps. No ho dignificaré anomenant-lo religió, tot i que molts bancs semblen els antics temples grecs i romans.

En realitat, és només una superstició que el sistema financer treballa per ajudar l'economia en lloc de, com podem guanyar diners amb l'economia fent-se càrrec del govern i capturant tot el govern, no només els reguladors.

BEN NORTON: Bé, aquesta és una bona nota per acabar. Vull donar-vos les gràcies, Michael Hudson, economista i autor de molts llibres.

La gent hauria d'anar a veure el seu lloc web a michael-hudson.com.

I Michael també és copresentador del programa Hora d'Economia Geopolítica aquí amb Radhika Desai.

També enllaçaré a la seva entrevista anterior amb mi, on vam parlar de l'enfonsament del Silicon Valley Bank, Signature Bank i Silvergate Bank aquest març.

Michael, sempre és un veritable plaer. Gràcies per acompanyar-me.

MICHAEL HUDSON: Bé, gràcies per tenir-me, Ben.

ZNetwork es finança únicament a través de la generositat dels seus lectors.

Donar