Transcript

(Aşağıdakılar yüngül redaktə edilmiş transkriptdir.)

BEN NORTON: Hər kəsə salam. Mən Ben Nortonam və bu Geosiyasi İqtisadiyyat Hesabatıdır. Bu gün dahi iqtisadçı və bir çox kitabların müəllifi Maykl Hudsonla birlikdə olmaqdan məmnunam.

Maykl həm də burada bir proqramın aparıcısıdır, Geosiyasi İqtisadiyyat Saatı, o, şounun dostu ilə iki həftədən bir edir Radhika Desai.

Mən Maykl mart ayında çöküşü müzakirə edəcək cəmi bir həftə ərzində üç ABŞ bankının - Silicon Valley Bank, Signature Bank və Silvergate Bank idi.

Yenə də böhran o vaxtdan bəri davam edir və mən bilirdim ki, son hadisələr haqqında danışmaq üçün Mayklı geri qaytarmalıyam.

Cəmi iki ay ərzində ABŞ-da dörd bank çökdü. İndi biz bu ilin may ayında ən son nümunəni görürük, ABŞ tarixində çökən ikinci ən böyük bank olan və çökərək JP Morgan tərəfindən ələ keçirilən First Republic Bankdır.

Bu, Vaşinqton Mutual-ın çökdüyü 2008-ci ildən bəri ən böyük bankdır. Baxmayaraq ki, Maykl tez-tez qeyd etdiyi kimi, bizim deməli olduğumuz şey ABŞ-da çökməyə "icazə verilən" ən böyük bank idi, çünki o, bir çox bankların əslində müflis olduğunu, lakin dağılmasına icazə verilmədiyini qeyd etdi.

İndi Birinci Respublika Bankının 207 milyard dollar aktivi var idi. Və bu çöküşlə əvvəlki çöküşlər arasında oxşarlıqlar var.

Birinci Respublika ilə oxşar cəhət ondan ibarətdir ki, onun əmanətlərinin əksəriyyəti sığortasız idi. Haqqında Onun əmanətlərinin 68%-i federal sığorta limitindən yuxarı idi 250,000 ABŞ dolları. Bu o deməkdir ki, 120 milyard dollarlıq sığortalanmamış əmanətlər var idi.

Birinci Respublikanın digər banklarla müqayisədə maraqlı tərəfi odur ki, onun çox varlı müştəriləri var idi və onların çoxunun uzunmüddətli, aşağı faizli ipoteka kreditləri var idi.

Məsələn, Facebook-un baş direktoru Mark Zukerberqin First Republic Bank-da 6 milyon dollarlıq ipotekası var idi və bu, 1% faizlə idi.

Bu, açıq-aydın inflyasiyadan aşağıdır, ona görə də Bloomberg qeyd etdi ki, Mark Zukerberq – milyarder “pulsuz borc” malikanəsi üçün 30 illik ipoteka üçün.

Bu, First Republic Bank-da olan müştərilərin yalnız bir nümunəsidir.

İndi, sonuncu dəfə Michael ilə görüşəndə, Silikon Vadisi Bankının çökməsinin səbəblərindən birinin uzunmüddətli istiqrazlara çoxlu investisiya qoyması olduğunu izah etdi. Və Federal Ehtiyat Sistemi aqressiv şəkildə faiz dərəcələrini artırdığı üçün bu istiqrazların dəyəri əhəmiyyətli dərəcədə azalıb.

Beləliklə, bankda qaçış olduqda, bank dəyərini itirmiş istiqrazları satmalı və əmanətçilərə ödəməyə çalışmalı idi. Ancaq bu, sadəcə olaraq kifayət etmədi, sonunda və çökdü.

İndi, Birinci Respublika Bankının vəziyyətində, Silikon Vadisi Bankı kimi istiqrazlara çox məruz qalmadı, lakin onun təxminən 100 milyard dollar dəyərində çoxlu uzunmüddətli ipotekası var idi.

Beləliklə, indi görürük ki, JP Morgan First Republic Bankı götürür. Və JP Morgan-a sevgilisi ilə müqavilə verildi.

Əslində, JP Morgan bunu gözlədiyini bildirdi Bu sövdələşmədən 2.6 milyard dollar gəlir əldə edin.

Razılaşmanın bir hissəsi olaraq, JP Morgan First Republic Bank-ın korporativ borcunu ödəməli deyil. Və ABŞ hökuməti tərəfindən dəstəklənən Federal Əmanətlərin Sığortalanması Korporasiyası (FDIC) zərərin bölüşdürülməsi sazişi ilə razılaşdı.

Beləliklə, dəyərini itirmiş bəzi uzunmüddətli ipoteka kreditlərinə görə, JPMorgan ipoteka və kommersiya kreditləri üzrə dəyərinin bir hissəsini itirərsə, FDIC kredit itkilərinin 80%-ni ödəməyə razı oldu.

JP Morgan Chase ilə FDIC zərər payı müqaviləsinin çox əlverişli şərtləri

Bu arada, FDIC bunun gedəcəyini təxmin edir Əmanətlərin Sığortalanması Fonduna 13 mlrd.

Bu o deməkdir ki, yalnız iki ay ərzində, martın əvvəlindən bəri, FDIC-nin Əmanətlərin Sığortalanması Fondu Silikon Vadisi Bankını, İmza Bankını və indi Birinci Respublika Bankını xilas etmək üçün təxminən 35 milyard dollar ödəmişdir.

Beləliklə, Maykl, bunlar əsas faktlardır.

İndi bu, iqtisadiyyatda makro miqyasda baş verənləri izah etmir, lakin bu, bu özəl bankların hökumət tərəfindən necə xilas edildiyinin başqa bir nümunəsidir, halbuki JP Morgan kimi böyük banklar, dünyanın ən böyük bankı. Amerika Birləşmiş Ştatları, milyardlarla dollar qazanacağı bir sevgili müqaviləsi verilir.

FDIC xərcləri öz üzərinə götürür. Və bu, Pam Martens və Russ Martens Paradda Wall Street-də qeyd etdikləri kimi, JP Morgan əslində tənzimləyicilər tərəfindən ən riskli bank kimi sıralanır ABŞ.

Beləliklə, JP Morgan Chase-ə artıq maliyyə problemləri olan bu bank üzərində nəzarətin verilməsi onu ABŞ maliyyə sistemi üçün daha da riskli edir.

Mən orada çox şeylər haqqında danışdım, amma bunlar əsas məqamlardır.

Mən sizin təhlilinizi almaq istəyirəm, Michael, və xüsusən də JP Morgan-ın ələ keçirilməsinə və bu böyük bankların artan konsentrasiyasına, onun əldə etdiyi sevimli sövdələşməyə və FDIC-in yardımına cavab olaraq.

Bütün bunlar haqqında nə düşünürsünüz?

MICHAEL HUDSON: Bəli, ABŞ-ın bütün bank sistemi sizin qeyd etdiyiniz banklar kimi müflisdir.

Təəccüblü olan odur ki, bütün bunlara elə baxılır ki, sanki gözlənilməzdir. İnsanlar deyirlər ki, Kraliça Elizabeth 2008-ci ildə dediyi kimi, bunu heç kim görməyib?

Bəli, mən [kitabımı] yazdığımdan bəri, son 15 ildə bunun necə baş verəcəyini yazıram. Ev sahibini öldürmək.

Bankların indi müflis olmasının səbəbi isə Prezident Obamanın proqramı və onun Federal Ehtiyat Sisteminin hazırkı prezidenti Paueli təyin edən Xəzinədarlıq katibi Tim Geithnerlə bağlıdır.

Prezident Obama bankları xilas etmək qərarına gəldikdə, bank kreditlərini ağlabatan səviyyələrə yazmaq əvəzinə, zibil ipoteka qurbanlarını evlərindən xilas etmək əvəzinə, keçmiş müdiri Robert Rubinlə birlikdə getməyə qərar verdi. Bill Klintonun dövründə Xəzinədarlıq katibi və Citibank və ən çox problemli banklar olan digər böyük bankları xilas edin.

Və onlar hələ də hamıdan çox problemli banklardır, ancaq Obamanın onlara verdiyi kimi, nə qədər itirsələr də, pullarını itirməyəcəkləri barədə hökumət zəmanəti olmasa. Banklar mənfi xalis dəyərdə nə qədər itirsələr də, banklar yox, iqtisadiyyat itirəcək.

Federal Ehtiyat Sistemi 2008 və 2009-cu illərdə müflis olan banklara kəmiyyət yumşalması yolu ilə xalis sərvətlərini bərpa etməyə kömək etmək qərarına gəldikdə bütün bunlar gizli oldu.

Bu, banklara faiz dərəcələrini sıfıra yaxın, 9%-ə endirmək imkanı vermək üçün bankların 0.1 trilyon dollar dəyərində Federal Ehtiyat balansı dəstəyi yaradır ki, bu da bankların əmanətçilərinə nə ödədiyi ilə bağlıdır.

Və banklar bütün bu artan likvidlikdən istifadə etdilər. Onlar [likvidlik] ilə nə edəcəkdilər?

Onları əsasən özəl kapital firmalarına borc verdilər. Başqa sözlə, onları Wall Street-də şirkətləri satın almaq və özəlləşdirmək üçün banklardan borc götürən operatorlara borc verdilər.

Sonra şirkətləri banklardan milyardlarla dollar pul üçün borc götürməli və bu pulları onları satın almış özəl kapital şirkətlərinə xüsusi dividendlər kimi ödəyəcək, şirkətləri Bed Bath & Beyond kimi müflis qabıqlara çevirəcəklər.

Nə qədər ki, faiz dərəcələri sıfıra yaxın idi, sizin pulsuz kreditiniz var idi və borcunuzla qaynaqlanan birja bumu, tarixdə ən böyük istiqraz bazarı bumu və daşınmaz əmlak bumu var idi.

Bütün bunları siz və mən uzun illərdir müzakirə edirik və mən vebsaytımda və Patreon qrupumda müzakirə edirik.

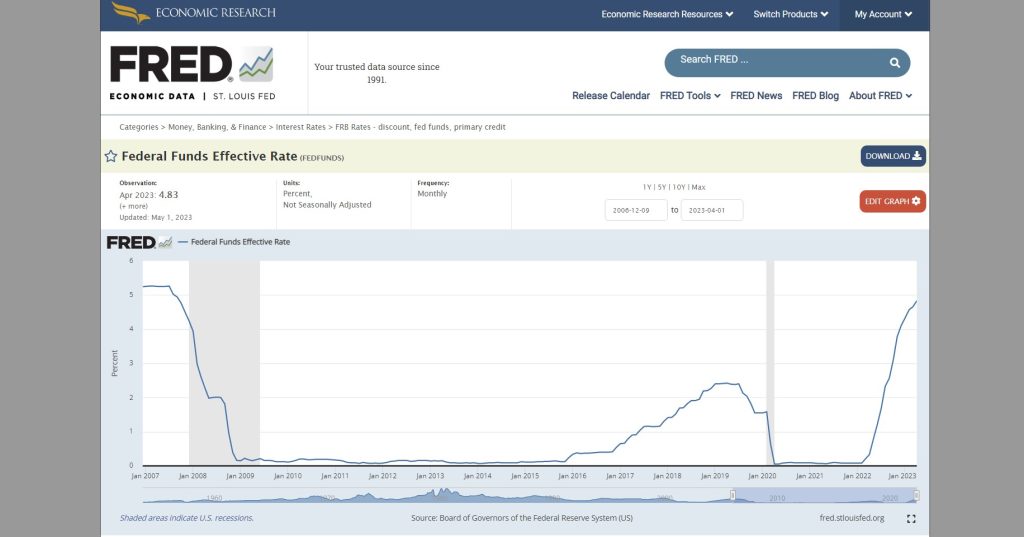

Sonra nə oldu ki, Federal Ehtiyat, vəkil, cənab Pauell, o, iqtisadçı deyil, hüquqşünasdır və müştərilərinə, yəni Chase Manhattan, Citibank və böyük banklara xidmət edir, qərar vermək üçün təhlükə var. əmək haqqının artması və biz birja qazancını gücləndirən səhmlərin mənfəətini qorumaq üçün maaşları aşağı saxlamalıyıq.

Federal Ehtiyat Sistemi faiz dərəcələrini 0%-dən 4%-ə qaldırmağa başlayacağını qərara aldı və açıqladı.

İndi, bunun açıq elan edildiyi vaxt, mən bir çox iş adamı, bir çox investor, bir çox CEO ilə danışdım və tanıdığım hər bir fərd dedi: “Oh, onlar faiz dərəcələrini qaldıracaqlar. Bu o deməkdir ki, əgər biz 30 illik, 5 illik istiqraz və ya 10 illik istiqraz kimi uzunmüddətli dövlət istiqrazını saxlasaq, qiymət aşağı düşəcək, çünki faiz dərəcələri yüksəldikdə, istiqrazların qiyməti aşağı düşür.

Tanıdığım hər kəs qısa müddətli dövlət istiqrazlarına, yəni xəzinə veksellərinə, üç aylıq xəzinə istiqrazlarına və ya bəlkə də iki illik xəzinə istiqrazlarına keçdi, çünki onlar 30 manatlıq borcunuz varsa baş verən itkini götürmək istəmədilər. -illik istiqraz.

30 illik ipotekaya sahib olmaq isə 30 illik istiqrazı saxlamaq kimidir. Birdən-birə faiz dərəcələri yüksəlir, lakin siz çox aşağı faiz dərəcəsi ödəyən və qiyməti 30%, bəlkə də 40% aşağı düşmüş qiymətli kağız, ipoteka və ya istiqraz saxlayırsınız.

İndi bu o deməkdir ki, siz banksınızsa və əmanətçiləriniz varsa və aktivləriniz bazar qiymətində 40% azalıbsa, əmanətləriniz azalmasa nə edəcəksiniz? Mənfi kapitalınız var.

Ölkədəki demək olar ki, hər bir bank mənfi kapital mövqeyinə keçdi, çünki bütün banklar kifayət qədər uzunmüddətli kreditlər verdilər.

Federal Ehtiyatlar faiz dərəcələrini artırdıqca, bu, bankların saxladığı ipotekaların, bankların saxladığı Xəzinədarlıq qiymətli kağızlarının qiymətini aşağı saldı. Bütün bunlar aşağı düşürdü.

İndi, Silikon Vadisi Bankı batdıqdan sonra, məsələn, Yves Smith davam edir Çılpaq Kapitalizm, bu şeyləri izləmək üçün ən çox sevdiyim maliyyə saytı dedi, — Yaxşı, Silikon Vadisi Bankı bu uzunmüddətli dövlət istiqrazlarını saxlamaq üçün portfelini ümidsizcəsinə səhv idarə etdi. Niyə bunu etdilər?

Yaxşı, niyə belə etdilər. Təsəvvür edin, əgər Silikon Vadisi Bankı və ya Amerikadakı hər hansı bir bank şəxsi pensiya hesablarını və ya şəxsi maliyyə hesablarını qısamüddətli xəzinələrə köçürən fərdi şəxslər kimi hərəkət etsəydi, nə baş verərdi.

Onların hamısı 30 illik ipotekalarını və ya digər uzunmüddətli ipotekalarını satmağa başlayardılar. Bu, özlüyündə 30 illik ipotekanın qiymətini aşağı salardı.

Əgər onlar 30 illik Xəzinədarlıq istiqrazlarını satıb desəydilər: — Yaxşı, biz qısamüddətli xəzinədarlıqlara keçək, təsəvvür edin ki, bütün banklar qərar versəydilər, Federal Ehtiyatın dediyini eşitdik, onlar faiz dərəcələrini 4%-ə qaldırın və bu qiymətli kağızların dəyərini 30 və ya 40% aşağı salın. Hamımız onları ataq.

Onları satmaq, qiymətlərin elə bir həddə düşməsinə səbəb olardı ki, həqiqətən də dərhal bu 4%-i verərdilər. Aydındır ki, onların edə biləcəyi çox az şey var.

Bunun səbəbi ABŞ-da maliyyə və kreditin özəlləşdirilməsidir.

Bu gün yaşadığımız böhran Çinin yaşayacağı böhran növü deyil, çünki Çin pul, kredit və bankçılığı ictimai xidmətə çevirmişdir.

Birləşmiş Ştatlarda hər şey özəlləşdirilib və onun bir hissəsi aşağıdakı balans məhdudiyyətlərinə tabedir: Əgər faiz dərəcələri qalxarsa, aktivlərinizin dəyəri aşağı düşərsə, öhdəlikləriniz isə əmanətçilərə borcunuzdursa, nə edərsiniz? yüksək davam edir?

Bəli, bəzi qəzetlər dedi: — Yaxşı, niyə Silikon Vadisi Bankı və digər banklar sadəcə olaraq opsion və hedcinq etmədilər?

Başqa sözlə, təklif belə idi: — Yaxşı, əgər 100,000 ABŞ dolları dəyərində olacaq 60,000 dollarlıq ipoteka kreditiniz olacağını bilirsinizsə, niyə Fed artırdıqda, iki il və ya daha çox müddətdə buna zəmanət verəcək birini tapmırsınız. faiz dərəcələrini 4%-ə çatdırsanız, siz hələ də törəməni saxlayan qarşı tərəfə gedib deyə bilərsiniz: — Yaxşı, indi bunun cəmi 60,000 dollar dəyərindədir. Bunun üçün mənə 100,000 dollar ödəməyinizi istəyirəm.

Yaxşı, buna girəcək bir əmicini necə tapacaqlar?

Çünki törəmələri, fyuçersləri və opsionları yazan banklar da qəzetləri oxuyurlar və hamısı oxuyurlar ki, Federal Ehtiyat Sistemi faiz dərəcələrini 4%-ə qaldıracağını və aktivlərin dəyərini cəmi 60%-ə endirəcəyini deyir.

Beləliklə, onlar deyərdilər: Əlbəttə, yazacağıq. Bizə 100,000 dollar ipoteka verməli olacaqsınız. Bu sığorta üçün sizə 40,000 dollara başa gələcək.

Başqa sözlə, heç kim pul itirmək istəmir. Fakt budur ki, bu uzunmüddətli qiymətli kağızları kim saxladısa, pul itirəcəkdi.

Yaxşı, 1970-ci illərdə, 1980-ci illərdə əmanət və kredit təşkilatlarının başına gələn budur. Bankların edə biləcəyi heç nə yox idi.

FED-in faiz dərəcələrini 4%-ə qaldırmasına baxmayaraq, banklar bir neçə il yaşaya bildilər.

Banklar dedilər: — Yaxşı, sadəcə olaraq orada əmanətləri saxlamaqla aktivlərimizin öhdəliklərimizdən xeyli az olması faktı ilə üzləşməməyin bir yolu var. Gəlin əmanətçilərə 0.2% ödədiyimizi ödəməyə davam edək.

— Ümid edirik ki, əmanətçilərimiz həqiqətən, həqiqətən də axmaq və ətalətlidirlər və bank hesabını dəyişmək, pul çıxarmaq və qısa müddətə dövlət qiymətli kağızı almaq və ya başqa maliyyə təminatı almaq çox çətindir. Bəlkə də bu ətalət bizi xilas edəcək və heç kim heç nə etməyəcək.

- Ancaq biz Federal Ehtiyat Sisteminə bankların müflis olduğunu başa düşməyən, həqiqətən də axmaq adamları idarə etməliyik. Pol Kruqman kimi FED üçün “Heç problem yoxdur” deyərək, ictimaiyyətlə əlaqələr üzrə işçilər almalıyıq. Hər şey yaxşı olacaq. Bizim maliyyə sistemimiz əladır. Narahat olacaq bir şey yoxdur.

Nə qədər ki, Fed-in heç bir problem olmadığını və qəzetlərin faiz dərəcələrinin qalxdığını söyləyəndə, faiz dərəcələri yüksələndə ipoteka və istiqrazların qiymətinin aşağı düşdüyünü unutmayın.

Bu əsas balans faktına məhəl qoymasanız, əmanətçilər öz əmanət hesablarına [0.2%] gəlir əldə etməklə kifayət qədər xoşbəxt olacaqlar, baxmayaraq ki, hər hansı bir ağıllı şəxs artıq pullarını bankdan çıxarıb və dövlət qiymətli kağızlarına investisiya qoymuşdur. 4% gəlir gətirir.

İndi mən bir çox insanı, dostlarımı tanıyıram ki, onlar pullarını bankdan çıxarıb iki illik dövlət notlarına və ya qısamüddətli pul bazarı fondlarına sərmayə qoyublar və onlar 4% alırlar. Niyə pulu banklarda qoyurlar?

Yaxşı, Silikon Vadisi Bankı və yenicə çökən Nyu York Bankı, əsasən, ən varlı əmanətçilərə, yüksək gəlirli əmanətçilərə xidmət göstərdiyi üçün batdı.

Əgər siz varlı əmanətçisinizsə, bunu bilmək üçün kifayət qədər ağıllısınız, — Yaxşı, banklar mənfi kapitala keçəndə depozitləri ödəyə bilməzlər. Yaxşı olar ki, əmanətlərimizi indi çıxaraq. Və 0.2% etmək əvəzinə, biz də 4% etmək istəyirik. Federal Ehtiyat Sisteminin bizim üçün etdiyi budur.

Beləliklə, Federal Ehtiyat kəmiyyət yumşalması zamanı özünü bir küncə boyadı. Faiz dərəcələrini təxminən sıfıra endirməklə, FED zəmanət verib ki, əgər siz nə vaxtsa bu mövqedən çıxsanız, Obamanın kapital bazarlarını şişirtməklə bankları xilas etmək siyasətindən kənara çıxsanız, o zaman kapitalı idarə edəcəksiniz. bazarlar müflis, müflis.

Beləliklə, indi nəhayət, Obama, Trump və Baydenin əvvəldən qaça bildiyi müflisləşmə ilə qarşılaşırıq. Bu, sadəcə yeddinci sinif şagirdidir, bəlkə də səkkizinci sinif şagirdi hesab edə bilərdi.

Bank aktivlərinin bazar qiymətini alış qiyməti ilə müqayisə edən hər kəs anlayır ki, banklar aktivlərinin 30 və ya 40%-ni itiriblər, onların əmanətləri yüksəkdir, bunu edən hər kəs deyəcək ki, gəlin pulumuzu çıxaraq. iki illik dövlət əskinasları və ya on illik xəzinələri almaqla banklar və daha çox pul qazanın və indi bu yüksək faiz dərəcələrində kilidləyin.

Və tam olaraq baş verən budur. Qəzetlər isə deyir ki, — Bu, çox sürprizdir. Kim təxmin edə bilərdi?

Əlbətdə ki, onlar onu Chase Manhattan və ya Citibank kimi banklara köçürürlər, həqiqətən də Pam Martens-in dediyi kimi, ardıcıl sui-istifadə edənlər və qaydaları pozanlardır.

Təbii ki, onlar ora köçürlər, çünki hökumət deyir: “Heç bir bank əmanəti, heç bir maliyyə investoru heç bir pul itirməyəcək. Biz sizə söz veririk ki, iqtisadiyyat pul itirəcək, banklar, maliyyə sektoru yox.

— Biz sizə söz veririk ki, maliyyə sektorunu dəstəkləmək üçün daha çox pul ödəməli olsaq, Sosial Müdafiəni azaltmağa hazırıq. Biz Medicaid və Medicaid-dən qurtulmağa hazırıq.

— Biz sosial xərclərdən xilas olacağıq, çünki iqtisadiyyatın banklara heç bir pul itirməməsi lazımdır, çünki biz siyasətçilər üçün onlar bizim kampaniyaya töhfə verənlərdir. Onlar həqiqətən çalışdığımız insanlardır. Onlar bizim qoruduğumuz insanlardır. Bu, siyasətçi kimi bizim işimizdir.

Təəccüblüdür ki, The New York Times, The Washington Post və adi şübhəlilərin heç bir problem olmadığını söyləməkdən çəkindiyi bir neçə nəfərdən başqa heç kimin dərhal çıxıb bunu söyləməməsi.

Bəs niyə Chase-ə gedirlər?

Çünki hökumət dedi ki, — Banklar nə qədər pul itirsələr də, hətta Chase və Citibank müflis olsalar belə, axı, onların uzunmüddətli ipotekaları var, uzunmüddətli kreditləri var, uzunmüddətli qiymətli kağızları var, amma nə olursa olsun, biz onları xilas etmək üçün kifayət qədər pul yaratacağıq.

Yaxşı, nə qədər puldan danışırıq?

Bankların saxladıqları ipotekaların, səhmlərin və dövlət istiqrazlarının bütün qiymətlərini yüksəldən şey kəmiyyət yumşalması ilə bu 9 trilyon dollar idi. Bankları zərərdən qurtarmaq üçün hökumət birdən-birə daha 9 trilyon dollar yaratmalı olacaq.

Bütün iqtisadiyyat təkcə cənab Pauelin tənəzzül adlandırdığı vəziyyətə deyil, həm də dərin depressiyaya, tam maliyyə çöküşünə keçəcək.

Və bu, açıq-aydındır, bunun baş verə biləcəyi demək olar ki, ağlasığmazdır, lakin hökumət heç bir bank əmanətçisinin pul itirməyəcəyini söylədikdə, hökumət ödəyəcək. Yaxşı, kimsə pul itirməlidir və sizcə, bu kim olacaq, istər Bayden administrasiyası, istərsə də növbəti Respublika administrasiyası?

İqtisadiyyat pul itirəcək. Bu, təkcə Fed-in səhv idarəçiliyinin fəlakəti deyil, çünki Fed özəlləşdirilən və maliyyələşdirilən maliyyə sistemini idarə edir və borcun dayanıqsız olduğu nöqtəyə qədər idarə olunur.

Hökumət və media isə bank sisteminin, maliyyə sisteminin və özəl kapitalın mövcud borc yüklərinin, bütün bunların dayanıqlı olmadığı və dayanıqsızlıq həddinə çatdığımız faktı ilə üzləşmir.

Yaxşı, əgər səkkizinci sinif şagirdləri bankların müflis olduğunu görsələr, hətta investorlar və hətta bəzi iqtisadçılar riyaziyyatla məşğul ola bilər və onların nə qədər müflis olduqlarını görə bilər və pulumuzu götürüb qaçsaq yaxşı olar.

Beləliklə, indi ölkənin ən varlı 1%-i pullarını götürüb qaçır və bu problemə səbəb olan da budur.

Ən zəngin 1%-in 2024-cü il prezidentlik kampaniyasına çox böyük töhfə verəcəyini gözləmək olar.

BEN NORTON: Çox gözəl dedi. Və Michael, bunun tənzimləyici ələ keçirilməsini necə vurğuladığını vurğulamaq istəyirəm.

Beləliklə, siz tənzimləyicilər adlanan qurumların banklar üçün necə işlədiyindən danışdınız.

İndi ironiya ondan ibarətdir ki, Wall Street on Parade qeyd etdiyi kimi, JP Morgan tənzimləyicilər tərəfindən ən riskli bank kimi qiymətləndirilib ABŞ-da. O, həm də ən böyük bankdır və sadəcə First Republic Bank-ı uddu.

İndi bu, antiinhisar qanunlarını da pozur. Bu qədər inanılmaz olan budur.

Beləliklə, ABŞ hökuməti nəinki bu riskli bankı daha da gücləndirir və genişləndirir, həm də antiinhisar qanunları deyir ki, ABŞ-da bütün sığortalanmış əmanətlərin 10%-dən çoxuna sahib olan maliyyə institutu daha da genişləyib başqa bank ala bilməz.

Aydındır ki, ən böyük bank olan JP Morgan ABŞ-da sığortalanmış əmanətlərin 10%-dən çoxuna malikdir. Beləliklə, indi kitablardakı antiinhisar qanunlarını pozaraq daha da böyüyür.

Yenə də bu faktı vurğulamaq istəyirəm ki, FDIC-in əmanət sığortası fondu, 2022-ci ilin sonunda verdiyi sənədlərə görə, 128 milyard dollara sahib idi. Və cəmi iki ay ərzində o, artıq 35 milyard dollar xərcləyib.

Beləliklə, bütün əmanət sığortası fondunun təxminən dörddə biri bu bankları xilas etmək üçün, Silikon Vadisi Bankı, İmza Bankı, Birinci Respublika Bankı. İndi biz bu böhranın daha da genişləndiyini görürük.

Bəs gözətçilərə kim baxır? Tənzimləyiciləri kim tənzimləyir? Demək istədiyim odur ki, onlar banklar üçün işləyirlər.

MICHAEL HUDSON: Düşünürəm ki, günahı tənzimləyicilərin üzərinə atmaq məqamını qaçırırsınız. Problem bankların tənzimləyicilərə və tənzimləyicilərə nəzarət etməsində deyil. Hökuməti ələ keçirdilər. Və tənzimləyiciləri təyin edən hökumətdir.

Beləliklə, siz sadəcə tənzimləyiciləri günahlandıra bilməzsiniz, çünki hökumət maliyyə sektoru tərəfindən ələ keçirilibsə, onlar sadəcə eyni biznes məktəbinə keçmiş və eyni neoliberal rejimdə beyinləri yuyulmuş yeni tənzimləyicilər təyin edəcəklər. Chicago School” iqtisadiyyatı, tənzimləyicilərin indi etdiyi kimi eyni şeyi edəcək.

Tənzimləyicilər yalnız mövcud hüquq sistemi və mövcud siyasi sistem çərçivəsində tənzimləyə bilər. Siyasi sistemi dəyişə bilməzlər. Problemin özü də sistemlidir.

Mövcud maliyyə sistemi indi qurulduğu şəkildə yaşaya bilməz, çünki faiz dərəcələrində hər hansı bir artım bankları müflis edir.

Və hökumət dedi: Biz kiçik bankları dəstəkləməyəcəyik, yerli kommersiya banklarını və ya daha kiçik gəlir banklarını dəstəkləməyəcəyik. Onlar bizim kampaniyanın iştirakçısı deyillər.

— Kampaniyaya töhfə verənlərin kim olduğunu bilirik. Citibank, Chase Manhattan, onlar böyük maliyyə firmaları və özəl kapital firmalarıdır.

Beləliklə, hökumət əsasən elan etdi ki, pulunuzu təhlükəsiz saxlamaq istəyirsinizsə, onu beş böyük sistem əhəmiyyətli banklardan birinə köçürün. “Sistem əhəmiyyətli” o deməkdir ki, maliyyə sektorunun dövlət siyasətini öz xeyrinə idarə edən bankdır.

Və siz elə bir sistemin bir hissəsi olmaq istəyirsiniz ki, sizin əmanətləriniz olan banklar Federal Ehtiyat Sisteminin tənzimləyicisi və müxtəlif bank agentliklərinin tənzimləyiciləri kimin təyin edilməsi üçün hökumətdə kimin seçiləcəyinə nəzarət edir.

Prezident Bayden Amerika demokratiyasının açarıdır deyir. Demokratiya ilə oliqarxiya arasındakı semantik terminoloji fərqi dərk etməmək.

BEN NORTON: Bəli, çox gözəl dedi. Mən qeyd etdim, ikimiz də burada bir neçə dəfə qeyd etmişik, Paradda Wall Street, Pam Martens və Russ Martens tərəfindən gözəl maliyyə bloqu.

Hər kəsə öz veb saytını yoxlamağı tövsiyə edirəm. Onları əvvəllər də dəvət etmişəm, amma təəssüf ki, müsahibə vermirlər.

Lakin Maykl, müzakirə etdikləri başqa bir məqalə dərc etdilər 247 trilyon dollarlıq törəmələr 25 ABŞ bankının məruz qaldığı.

Və onlar güman edirdilər ki, səbəblərdən biri mart ayında ABŞ-dakı 11 böyük bank olan bu böyük bankların onu xilas etmək üçün First Republic Bank-a 30 milyard dollar depozit qoymasıdır.

İndi, bu böyük banklar tərəfindən Birinci Respublika Bankının iflasa uğramasının qarşısını almağa çalışmaq üçün bu böyük xeyirxah hərəkət kimi təsvir edilən vaxt.

Lakin Paradda Wall Street fərz edir ki, əslində onların bunu etmələrinin səbəblərindən biri 247 trilyon dollarlıq törəmələrə məruz qaldıqları üçün özlərini xilas etməyə çalışmaqdır.

Və qeyd etdilər ki, Birinci Respublika Bankını xilas etməyə ən çox töhfə verən dörd böyük bank, sistem baxımından əhəmiyyətli banklar, 58 trilyon dollarlıq törəmə alətlərin 247% -nə sahibdirlər.

Bu o deməkdir ki, onların 140 trilyon dollar dəyərində törəmələri var. Yəni bu rəqəmi demək sadəcə ağlasığmaz səslənir. Sanki xəyali fiqurlardan danışırıq.

Ancaq əslində gördüyümüz odur ki, ABŞ-ın bütün maliyyə sistemi böyük bir kazinodur. Və ABŞ bank sistemində bütün ABŞ ÜDM-dən bir neçə dəfə böyük olan mərclər var.

Demək istəyirəm ki, bu törəmələrlə nə baş verəcək?

MICHAEL HUDSON: Yaxşı, əvvəllər baş verənləri [kitabımda] təsvir edirəm. Ev sahibini öldürmək. Yunanıstanın Syriza partiyasını seçdiyi zaman xatırlayın və Yunanıstanın 50 milyard dollarlıq xarici borcunu ödəyə bilməyəcəyi açıq-aydın görünürdü.

Gələn hökumət, Varufakis və başqaları tərəfindən çoxlu təzyiqlər oldu, dedilər ki, borcları yazmalısınız.

Avropa Mərkəzi Bankı isə borcları yazmağa hazır idi. BVF rəhbəri qeyd edib ki, yunan milyarderlərinin İsveçrədə saxladıqları 50 milyard dollar öz pulları, vergidən yayınma pulları var.

Və bu 50 milyard dolları hökumət ələ keçirib Yunanıstanın xarici borcunu ödəmək üçün istifadə edə bilərdi.

Prezident Obama maliyyə naziri Tim Geithner-i göndərəndə onlar borcu yazmaq üzrə idilər. Obama çıxış etdi, Geithner çıxış etdi. Mən onlardan sitat gətirirəm Ev sahibini öldürməkdə.

O, Avropaya dedi: - Xeyr, yox, Yunanıstanın bu istiqrazların altına düşməsinə və standart getməsinə icazə verə bilməzsən, çünki Amerika bankları pul itirəcəkləri törəmələr üçün belə böyük bir bahis etdilər və avropalılar pulu itirməlidirlər , Amerika deyil. Bizim demokratiyamız belə işləyir.

Beləliklə, avropalılar dedilər: Yaxşı, biz Avropanı pul itirəcəyik, Yunanıstanı müflis edəcəyik, sadəcə olaraq, cənab Obamanın prezidentlik kampaniyasına ən çox pul vermiş Amerika banklarınız itirmək məcburiyyətində qalmasınlar. onların pis törəmələrinə bir qəpik, çünki indi onlar yaxşı törəmələrdir, çünki biz sizə kömək etmək üçün Yunan əhalisini məhv etdik.

Bu, yəqin ki, Liviyanın dağıdılması istisna olmaqla, Obamanın bütün hərəkətlərinin ən pisi idi.

Syriza hökuməti dövründə Yunanıstanda baş verənlər və iflas bu gün çox geniş miqyasda baş verənlərdir.

Xəzinədarlıq katibinin işi böyük bankları qorumaqdır.

Xanım Yellen demişdir: — Ukraynada dəstəklənməyən bir uduzan tərəfi dəstəklədiyimiz kimi, Amerika banklarında da, göründüyü kimi, dəstəklənməyən uduzanları dəstəkləyəcəyik.

— Biz nə lazımdırsa edəcəyik ki, böyük banklar pis mərc etsələr də, pul itirməsinlər, bütün pulları itirəcək bir mərc, onları müflis edəcək bir mərc, onların FDIC tərəfindən ələ keçirilməsinə və özəl bankdan dövlət bankına çevrilməsinə səbəb oldu.

— Biz bunun qarşısını alacağıq, çünki bu, sosializm olardı. Avropada buna qarşı mübarizə apardığımız kimi, Amerikada da buna qarşı mübarizə aparırıq.

Beləliklə, siz necə bir siyasi sistemin altında olduğumuzu xarakterizə etməyəcəyəm, lakin Xəzinədarlıq Katibi, bütövlükdə Xəzinədarlıq, Federal Ehtiyat kimi maliyyə sektoru tərəfindən tutuldu.

Və siz Xəzinədarlığa bu işin pis adamları kimi baxmaq istəyirsiniz. Xanım Yellen altında işləyən insanlara baxmaq istəyirsən.

Düşünürəm ki, Pam Martens bunun üçün balans hesabatının bütün manevr imkanlarından keçərkən bunu çox aydın edir.

Sualım olanda izahat istəmək üçün ona zəng etdim. Yəni düz deyirsən. Onun saytı bunun üçün əsas saytdır.

Beləliklə, nəticə budur ki, bütün ABŞ iqtisadiyyatı mərc edən banklara qurban verilir və onlar pis mərclər edirlər.

Onların mərcləri səhv getdi və onlar Xəzinədarlıq tərəfindən xilas edildilər və dedilər: “Pis mərclər etsəniz də, nə olursa olsun, iqtisadiyyat üçün nə lazımdırsa, biz sizi xilas edəcəyik.

Bu, günümüzün mərkəzi planlaşdırıcısı kimi iqtisadiyyata nəzarət edən maliyyə sisteminin sərt dəmir yumruğudur.

BEN NORTON: Bəli və biz indi görürük ki, ABŞ bank sistemində gördüyümüz bu böhran xüsusilə orta ölçülü banklara yayılır.

Son hesabatlar PacWest-in çökmək ərəfəsində olduğunu göstərir. Həmçinin Qərb Alyansı hədəfə alınır və onların səhmləri çox sürətlə düşür.

Və bir daha Paradda Wall Street-ə qayıtmaq üçün qısa satıcıları xüsusi olaraq ayırırlar. Onlar deyirlər ki, qısa satıcılar bu bankları hədəfləyirlər, çünki onlar potensial olaraq aşağı düşəcək növbəti bank ola biləcəklərini görə bilirlər.

Və bundan pul qazanmağa çalışırlar.

Və Uoll Stritdə Paradda Pam Martens və Russ Martens iddia etdilər ki, ABŞ hökuməti öz milli təhlükəsizliyini, maliyyə sisteminin sabitliyini risk altında qoyur. federal sığortalı bankların qısa satışı.

Beləliklə, qısa satıcıların bundan qazanc əldə etmək üçün bu bankların çökməsinə kömək etdikləri üçün bunu etməyə icazə verilməməsi ilə bağlı bu arqument haqqında nə düşünürsünüz?

MICHAEL HUDSON: Bəli, bu, at yarışlarına mərc oynamağı qadağan etməyə və ya rəqəmlər raketinə qadağa qoymağa çalışdıqları kimidir.

Banklar hər zaman, mahiyyətcə, qısa satış ekvivalenti edə bilərlər. Əgər bunu ABŞ iqtisadiyyatında etməsələr, Kayman adalarında dənizdə edəcəklər. Ona görə də bir şey etmək çox çətindir.

Hökumətin, şübhəsiz ki, kimisə işə götürmək üçün pulu var, biznes üzrə birinci il bakalavr məzunu qısa satıcıların nə dediyini deyə bilər.

Qısa müddətli məzun və ya Pam Martens özü banklara baxıb deyə bilər ki, bu bankın mənfi kapitalı var və hökumət onu dərhal ictimai mülkiyyətə keçirə bilər.

Ancaq hökumət bunu etməyəcək, çünki bunun sosializm olduğunu söyləyəcəklər. Əvvəllər demokratiya dediyimiz sosializm, lakin indi onlar demokratiyanı sosializm adlandırdılar, çünki bunun pis bir termin olduğunu düşünürlər.

Onlar da deyirlər ki, yox, biz imkan verməliyik ki, özəl sahibkarlıq idarə etsin. Özəl müəssisə isə qumardır.

Əksər banklar kapital qazanmasında qazandıqları qədər faizlə pul qazanmayıblar. Və ən böyük kapital qazancı törəmələr, qısa satışlar və opsionlar olmuşdur.

Beləliklə, maliyyə sektoru sənayeçilərə fabriklər tikmək və daha çox məhsul istehsal etmək üçün işçi qüvvəsi işə salmaq üçün kredit verməkdən ibarət deyil.

O, qumarbazlara kredit vermək üçün hazırlanmışdır, çünki pulun çoxu burada qazanılır. Maliyyə sistemi budur. Sistemi iqtisadiyyatın bir hissəsi kimi xarakterizə etmək isə dövrümüzün bir növ mifologiyasıdır.

Maliyyə sistemi iqtisadiyyatdan kənardır. Bu, iqtisadiyyatın parazitinə bənzəyir, hökuməti iqtisadiyyatdan pul çıxarmaq vasitəsi kimi istifadə edir və ya varlı maliyyə institutlarının itirə bilməyəcəyinə əmin olmaq üçün kifayət qədər pul yaratdığından əmin olmaq üçün öz pul yaratmaq qabiliyyətlərindən istifadə edir.

Kiçik maliyyə institutları itirə bilər, lakin bu, hökumət üçün yaxşı deyil, çünki böyük balıqlar kiçik balıq yeyir, kiçik banklar isə böyük banklar tərəfindən ələ keçirilir.

Beləliklə, sonda məntiqi nəticə budur ki, əgər sistem baxımından əhəmiyyətli olan cəmi dörd və ya beş bank varsa, yəni biz onları buraxmayacağımız banklar varsa və onlar nə qədər itirsələr də, bu banklardakı pulunuzu itirməyəcəksiniz, Yaxşı, bu o deməkdir ki, hey, insanlar, pulunuzu yerli bankınızdan çıxarın və böyük banklardan birinə qoyun, çünki onlar indi işlərini idarə edirlər.

Mesaj budur. Bilmirəm niyə qəzetlər və media dərhal çıxıb bunu demir, ya da bankların özləri niyə demirlər?

Niyə Chase New York Times və Wall Street Journal-da bir səhifəlik arqument çıxarıb demir: Hey, insanlar, onların bizi necə xilas etdiklərinə diqqət yetirirsiniz? Biz həmişə xilas olacağıq. Burada pulunuzu itirməyəcəksiniz. Pulunuzu bankımıza qoyun.

Bu yaxşı bir reklam şüarıdır. Niyə bunu düşünmürlər?

BEN NORTON: Yaxşı, Maykl, burada yekunlaşdırmaq üçün sizə [JP Morgan Chase CEO] Jamie Dimondan bir sitat vermək istəyirəm.

O, mediaya verdiyi müsahibədə təkid etdi ki, JP Morgan First Republic Bank-ı ələ keçirərkən, “Başqası daha kiçik ola bilər, amma bu, demək olar ki, hamısını həll edir. Böhranın bu hissəsi başa çatıb”.

Beləliklə, JP Morgan Chase bizdən ən pis vəziyyətdən keçdiyimizi, həllin demək olar ki, həll olunduğunu düşünməyimizi istəyir. Ceymi Dimona cavab olaraq nə deyirsiniz?

MICHAEL HUDSON: Yaxşı, bütün banklar Silikon Vadisi Bankı və digər banklarla başlayan problemlə üzləşdi.

Bütün banklar öz ipoteka kreditlərinin və dövlət qiymətli kağızlarının bazar qiymətinin o qədər aşağı düşdüyünü gördülər ki, onların aktivlərinin azalması onların xalis dəyərlərinin ekvivalentini məhv etdi.

Beləliklə, onlar mənfi kapitaldadırlar. Onlar texniki cəhətdən müflisdirlər, ancaq hökumət banklardan aktivlərinizin faktiki bazar qiymətinin nə olduğunu bildirməyi tələb etmir.

Bu bir sirrdir. Və bu sirrdir, çünki insanlar aktivlərin bazar qiymətini və öhdəliklərinin nə olduğunu görə bilsəydilər, onların xalis sərvətlərinin Nyu York metrosunda adi evsiz insanınkından daha pis olduğunu görərdilər.

Və buna görə də sadəcə bunu etmirlər.

Fakt budur ki, biz hələ də Federal Ehtiyatın sıfır faiz dərəcələrinə keçdiyi zaman özünü göstərdiyi problemin içindəyik. Faiz dərəcələrində hər hansı bir artım daşınmaz əmlak və istiqraz qiymətlərində və dolayısı ilə səhm qiymətlərində çöküşə səbəb olur.

Hökumət bankları xilas etməsə, onlar yarış meydançasında və ya kazinoda sərvətinə mərc edən və pulunu itirmiş biri kimi müflis olacaqlar.

Əlbəttə ki, [Dimon] indi hər şeyin qaydasında olduğunu söyləyəcək.

Amma bunun mənası odur ki, əmanətçilər pullarını banklarda və 0.2% ödəyən əmanət hesablarında qoyub investisiya bankına və ya brokerə getməsələr və dövlət pul bazarı fondlarını və ya Xəzinədarlığı almasalar, yaxşı olar. veksellər.

Əgər onlar Vanguard-a və ya Xəzinədarlıq istiqrazlarını və ya yerli hökumət fondlarını almaq üçün onlara hesab açacaq bu şirkətlərdən birinə getməsələr və banklardakı puldan imtina etməyə və banklara pul qazanmasına icazə verməyə hazırdırlarsa. maddi sıxıntı, özləri deyil, o zaman hər şey yoluna girəcək.

Amma bank əmanətçiləri və xalqın sakit olması üçün onlar axmaq olmalıdırlar. Bu, The New York Times, The Washington Post və digər medianın roludur.

Maddi cəhətdən axmaq bir kütləyə sahib olmalısınız. Bunu etmək üçün ən yaxşı yol universitet kurslarında axmaq iqtisadiyyatı öyrətməkdir, məsələn, Çikaqo Məktəbi ABŞ-dakı iqtisadi kurikulumla əlaqədardır.

Borc problemlərinə baxmayın. Balans problemlərinə baxmırlar. Bu gün baş verən problemlərin heç biri iqtisadiyyatın necə işlədiyini görmək üçün insanların öyrənməli olduğu iqtisadi kurikulumda görünmür.

Hamısı bir mifologiyadır. Bu nağıldır. Və deyə bilərsiniz ki, bu, bizim dövrümüzün bir növ xurafatıdır. Bir çox banklar qədim Yunan və Roma məbədlərinə bənzəsələr də, mən onu din adlandıraraq onu tərifləməyəcəyəm.

Bu, həqiqətən, maliyyə sisteminin iqtisadiyyata kömək etmək üçün işlədiyi bir xurafatdır, biz hökuməti ələ keçirməklə və təkcə tənzimləyiciləri deyil, bütün hökuməti ələ keçirməklə iqtisadiyyatdan necə pul qazana bilərik.

BEN NORTON: Yaxşı, bu, başa çatdırmaq üçün yaxşı bir qeyddir. Sizə, iqtisadçı və bir çox kitabların müəllifi Maykl Hudson təşəkkür etmək istəyirəm.

İnsanlar onun veb-saytına getməlidirlər michael-hudson.com.

Maykl həm də şounun aparıcılarından biridir Geosiyasi İqtisadiyyat Saatı burada Radhika Desai ilə.

Onun mənimlə əvvəlki müsahibəsinə də link verəcəm, harada Silikon Vadisi Bankının çökməsindən danışdıq, Signature Bank və Silvergate Bank bu mart.

Michael, bu həmişə əsl zövqdür. Mənə qoşulduğunuz üçün təşəkkür edirəm.

MICHAEL HUDSON: Məni qəbul etdiyiniz üçün təşəkkür edirəm, Ben.

ZNetwork yalnız oxucularının səxavəti hesabına maliyyələşdirilir.

ianə vermək