2007-09 මහා මූල්ය අර්බුදය ආරම්භ වී වසර පහකට පසුවත් ලෝක ආර්ථිකය සම්පූර්ණයෙන් යථා තත්ත්වයට පත්වීමේ සලකුණක් තවමත් පෙනෙන්නට නැත. එහි ප්රතිඵලයක් වශයෙන්, කනස්සල්ල වැඩි වැඩියෙන් මූල්ය අර්බුදයෙන් සහ අවපාතයෙන් මන්දගාමී වර්ධනයක් හෝ එකතැන පල්වීමක් දක්වා මාරු වී ඇති අතර, සමහරු වත්මන් යුගය මහා එකතැන පල්වීම ලෙස හඳුන්වති.1 එකතැන පල්වීම සහ මූල්ය අර්බුදය දැන් දකින්නේ එකිනෙකාට පෝෂණය වීම ලෙසය. මේ අනුව IMF කළමනාකාර අධ්යක්ෂිකා Christine Lagarde 9 නොවැම්බර් 2011 වන දින චීනයේ කළ කතාවක දී ප්රකාශ කළේ, චීන ආර්ථිකය නැවත තුලනය කිරීම සඳහා ඇය ඉල්ලා සිටියේ ය:

ගෝලීය ආර්ථිකය භයානක හා අවිනිශ්චිත අවධියකට පිවිස ඇත. සැබෑ ආර්ථිකය සහ මූල්ය අංශය අතර අහිතකර ප්රතිපෝෂණ වළලු ප්රමුඛ වී ඇත. එමෙන්ම දියුණු ආර්ථිකයන්හි විරැකියාව පිළිගත නොහැකි තරම් ඉහළ මට්ටමක පවතී. අප ක්රියා නොකරන්නේ නම් සහ එකට ක්රියා නොකරන්නේ නම්, අපට අවිනිශ්චිතතාවයේ, මූල්ය අස්ථාවරත්වයේ සහ ගෝලීය ඉල්ලුමේ බිඳවැටීමේ පහළට යන සර්පිලාකාරයකට ඇතුළු විය හැකිය. අවසාන වශයෙන්, අඩු වර්ධනයක් සහ ඉහළ විරැකියාවක් අහිමි වූ දශකයකට අපට මුහුණ දිය හැකිය.2

නිසැකවම, නැඟී එන ආර්ථිකයන් කිහිපයක් සාමාන්ය ප්රවණතාවයට පිටුපා ඇති බව පෙනේ, වේගයෙන් වර්ධනය වෙමින් පවතී - විශේෂයෙන් චීනය, දැන් එක්සත් ජනපදයට පසුව ලෝකයේ දෙවන විශාලතම ආර්ථිකය. එහෙත්, සාමාන්ය ආර්ථික මන්දගාමිත්වයට “ආසියාව ප්රතිශක්තියක් නැත” යනුවෙන් ලගාර්ඩ් සිය චීන සවන්දෙන්නන්ට අනතුරු ඇඟවූ පරිදි, “නැගී එන ආසියාව ද මූල්ය අංශයේ වර්ධනයන්ට ගොදුරු වේ.” තියුනු චීන ආර්ථික මන්දගාමිත්වය පිලිබඳ පුලුල්ව පැතිරුනු භීතියෙන් පෙලෙන ජාමූඅ අනතුරු ඇඟවීම් කෙතරම් තියුනු ද යත්, නොවැම්බරයේ අග භාගයේ දී ලගාඩ්ට ලෝක ව්යාපාර සහතික කිරීමට බල කෙරුනි, චීනය තුල එකතැන පල්වීම නොපවතින බව ප්රකාශ කලේය (Bloomberg.com සිරස්තලය: "IMF දකිනවා චීන ආර්ථිකය එකතැන පල්වීම වළක්වයි.”)3

කෙසේ වෙතත්, චීන ආර්ථිකයේ අනාගතය පිළිබඳ කනස්සල්ල දැන් පුලුල්ව පැතිර ඇත. දැනට පවතින චීන වර්ධන ප්රවණතාවය තිරසාර බව දැනගත් ආර්ථික නිරීක්ෂකයින් ස්වල්ප දෙනෙක් විශ්වාස කරති; ඇත්ත වශයෙන්ම, බොහෝ දෙනා විශ්වාස කරන්නේ චීනය සිය ගමන් මග තියුනු ලෙස වෙනස් නොකරන්නේ නම්, එය දරුණු අර්බුදයක් කරා ගමන් කරන බවයි. මෝගන් ස්ටැන්ලි ඒෂියා හි විධායක නොවන සභාපති ස්ටීවන් රෝච් තර්ක කරන්නේ චීනයේ අපනයන ප්රමුඛ ආර්ථිකය මෑතකදී අනතුරු ඇඟවීම් දෙකක් අත්විඳ ඇති බවයි: පළමුව මහා මූල්ය අර්බුදයෙන් පසු එක්සත් ජනපදයෙන් ආරම්භ වූ පරිහානිය සහ දැන් යුරෝපයේ අඛණ්ඩ ගැටලු. "චීනයේ විශාලතම අපනයන වෙලඳපොලවල් දෙක බරපතල කරදරයක පවතින අතර බාහිර ඉල්ලුමේ විශ්වසනීය, තිරසාර මූලාශ්ර ලෙස තවදුරටත් ගණන් ගත නොහැක."4

ඉදිරියට එන ව්යසනය වලක්වා ගැනීම සඳහා, වර්තමාන ආර්ථික සම්මුතිය යෝජනා කරන්නේ, චීන ආර්ථිකයට දළ දේශීය නිෂ්පාදිතයේ ශුද්ධ අපනයන, ආයෝජන සහ පරිභෝජනය යන කොටස් නැවත සමතුලිත කිරීමට අවශ්ය බවයි. පාරිභෝගික ඉල්ලුමේ අධික ඌනතාවයක්, සහ වැඩි වැඩියෙන් නිශ්චල දේපල/මූල්ය බුබුලක සලකුනු පෙන්නුම් කරයි. එහෙත් අවශ්ය යෝධ පරිමානයෙන් එවන් අතිමූලික ප්රති සමතුලිතතාවයක් පිලිබඳ අදහසම, වර්තමාන චීන ධනවාදයේ මූලයන් සමග සමකාලීන චීන ධනවාදය සංලක්ෂිත කිරීමට පැමිණ ඇති සමස්ත අඩු වැටුප් සමුච්චකරණ ආකෘතියේ කේන්ද්රය වන ප්රතිවිරෝධතා පිලිබඳ ප්රශ්නය මතු කරයි. නාගරික-ග්රාමීය භේදය.

මෙම වියුක්ත යථාර්ථයන්ට ජීවය ලබා දීම, චීනයේ වර්ධනය වෙමින් පවතින මහජන විරෝධය, දැන් වසරකට සිය දහස් ගනනක් මහජන සිදුවීම් වලින් සමන්විත වේ - සමස්ත ආන්තික “වෙළඳපොල ප්රතිසංස්කරණ” ආකෘතිය නැවැත්වීමට හෝ පෙරළා දැමීමට පවා තර්ජනය කරයි.5 බොහෝ අපනයන නිෂ්පාදන සඳහා අඩු වැටුප් සහිත අභ්යන්තර සංක්රමණිකයන්ගේ “පාවෙන ජනගහනය” මත චීනය රඳා පැවතීම වඩ වඩාත් ධ්රැවීකරණය වූ සමාජයක ගැඹුරු ඉරිතැලීම් ප්රභවයකි. ගොවීන්ගෙන් අත්පත් කරගත් විශාල ඉඩම් ප්රමාණයක් ඇතුළුව මෙම ආර්ථික හා සමාජීය ප්රතිවිරෝධතාවලට සම්බන්ධ වී ඇත්තේ වත්මන් සංවර්ධන මාවතේ තිරසාර නොවන බව අවධාරනය කරමින් චීනයේ පුළුල් වන පාරිසරික භේදයකි.

චීනයේ ප්රතිවිරෝධතා හුදෙක් අභ්යන්තර නොවේ. චීනය ලෝකයේ කර්මාන්ත ශාලාව බවට පත් කර ඇති ගෝලීය සැපයුම් දාමයේ සංකීර්ණ පද්ධතිය චීනය විදේශ ප්රාග්ධනය සහ විදේශ වෙලඳපොලවල් මත වඩ වඩාත් යැපීමට හේතු වී ඇති අතර, මෙම වෙළඳපල චීන ආර්ථිකයේ ඕනෑම කඩාකප්පල් කිරීමකට ගොදුරු විය හැකිය. දරුණු චීන අර්බුදයක් ඇති වුවහොත් එය සමස්තයක් ලෙස ධනේශ්වර පද්ධතියේ දැවැන්ත අගාධයක් විවෘත කරනු ඇත. 2011 මැයි මාසයේදී නිව් යෝර්ක් ටයිම්ස් සඳහන් කළ පරිදි, "චීනයේ වර්ධන ආකෘතිය වාෂ්පයෙන් අවසන් වන කාලය බොහෝ විට ලෝක ආර්ථිකය මුහුණ දෙන වඩාත්ම තීරණාත්මක ප්රශ්නය විය හැකිය."6 කෙසේ වෙතත්, සැබෑ කාලයට වඩා වැදගත් වන්නේ එවැනි මන්දගාමීත්වයේ ස්වභාවය සහ ප්රතිවිපාකයි.

චීන ලක්ෂණ සහිත ධනේශ්වර ප්රතිවිරෝධතා

බොහෝ දෙනෙකුට චීන ආර්ථිකය ප්රතිවිරෝධතාවලින් පිරී තිබේ යන අදහස පුදුමයට කරුණක් විය හැකිය, මන්ද චීන ආර්ථිකයට වඩා චීනයේ වර්ධනය පිළිබඳ උද්දීපනය වේගයෙන් ව්යාප්ත වී ඇත. වෝල් ස්ට්රීට් ජර්නලය 2011 ජූලි මාසයේදී උපහාසාත්මක ලෙස ප්රශ්න කළ පරිදි, “චීනය හරියටම ලෝකය අත්පත් කර ගන්නේ කවදාද? සත්යයේ මොහොත විනාඩියෙන් මොහොත ළං වන බව පෙනේ. HSBC ට අනුව 2050 වන විට චීනය විශාලතම ආර්ථිකය බවට පත්වනු ඇත. නැත, එහි 2040, ඩොයිෂ් බැංකුවේ විශ්ලේෂකයෝ පවසති. 2030 උත්සාහ කරන්න, ලෝක බැංකුව අපට කියයි. ගෝල්ඩ්මන් සැක්ස් 2020 ගණනය කිරීමේ වසර ලෙස පෙන්වා දෙන අතර, 2016 දී චීනයේ ආර්ථිකය ඇමරිකාව පසුකර යන බව IMF සති කිහිපයකට පෙර ප්රකාශ කළේය. නොඉක්මවිය යුතුය, හාවඩ් ඉතිහාසඥ Niall Ferguson ඔහුගේ 2011 ග්රන්ථයේ, Civilization: The West and the Rest, .

ලෝක බලයේ පැරණි මධ්යස්ථානවල මෙම අපේක්ෂාව සාමාන්යයෙන් නොසන්සුන්තාවයකින් යුතුව දැකිය හැකිය. නමුත් ඒ සමගම නව චීන වෙළඳාම එක්සත් ජනපදයේ, යුරෝපයේ සහ ජපානයේ ත්රිත්වය සඳහා දැවැන්ත ලාභ ප්රභවයකි. චීනයේ ගෝලීය භූමිකාව වැඩි දියුණු කර ඇති වේගවත් වර්ධනයේ නවතම වටය 2007-09 දරුණු අර්බුදයෙන් ගෝලීය මූල්යකරණය වූ ධනවාදය යථා තත්ත්වයට පත් කිරීමේ අත්යවශ්ය අංගයක් වූ අතර අනාගතයේදී එය ගණන් ගනු ලැබේ.

වර්තමාන මංමුලා සහගත තත්ත්වයන් තුළ චීනයට ලෝක ආර්ථිකය තම පිටුපසට ගෙන යා හැකි බවත්, කප්පාදු දේශපාලනය මත එකතැන පල්වෙන සහ දැඩි දේශපාලන අරගල පරම්පරාවක් ලෙස පෙනෙන දෙයකින් සංවර්ධිත ජාතීන් වළක්වා ගත හැකි බවත්, මනඃකල්පිත කරන ඇතැමුන් පැහැදිලිවම සිටිති. 8 මෙහි බලාපොරොත්තුව නිසැකවම පසුගිය වසර තිහ පුරා එක්සත් ජනපදය ප්රමුඛ නය සහ මූල්ය ප්රසාරනය සිදු කළ ආකාරයටම චීනයට දශක කිහිපයක ප්රමාණවත් වර්ධනයකින් ධනවාදයට සැපයිය හැකි අතර පද්ධතිය සඳහා කාලය මිලදී ගත හැකිය. එහෙත්, චීනයේ උල්කාපාත වර්ධනයේ අඛණ්ඩ පැවැත්ම මත පදනම්ව, වර්තමාන ලෝක ධනේශ්වර ආර්ථිකය සඳහා එවන් "තරු පෙළගැස්මක්" බොහෝ දුරට ඉඩ නැත.

“අපි ඉවතට නොයමු,” වෝල් ස්ට්රීට් ජර්නලය අපට අවවාද කරයි. "චීනයේ ආශ්චර්යයේ මතුපිටට යටින් හොඳ කැලඹීමක් තිබේ." මහජන විරෝධතා (280,000 දී 2010 දක්වා ඉහළ යාම), අධික ආයෝජන, නිෂ්ක්රීය ධාරිතාව, දුර්වල පරිභෝජනය, මූල්ය බුබුලු, අමුද්රව්ය සඳහා ඉහළ මිල, ඉහළ යන ආහාර මිල, වැටුප් වැඩි කිරීම, ශ්රම අතිරික්තයේ දිගුකාලීන පහත වැටීම ඇතුළත් වන ප්රතිවිරෝධතා එය පෙන්වා දෙයි. , සහ දැවැන්ත පරිසර විනාශයක්. එය අවසන් කරන්නේ, “වෙනත් කිසිවක් නොවේ නම්, චීනයට ඉදිරියෙන් ඇති දැවැන්ත අභියෝග රටේ ආර්ථික ආධිපත්යය සහ ගෝලීය ආධිපත්යය පිළිබඳ දිගු කාලීන ප්රක්ෂේපණයන් සැක කිරීමට හොඳ හේතු රාශියක් සපයයි.” එබැවින් සමස්ත ගෝලීය ආර්ථිකය මත අමතර අවිනිශ්චිතතාවයක් ඇති කරමින් චීනයේ ආසන්න අනාගතය අවිනිශ්චිතය. අප දකින පරිදි, දැනට ගෝලීය ධනවාදයට ඇප දීමට චීනයට නොහැකි වනු ඇතුවා පමණක් නොව, එය ගෝලීය ධනේශ්වර දාමයේ තනි දුර්වලම සම්බන්ධකය බවට තර්කයක් ඉදිරිපත් කළ හැකිය.9

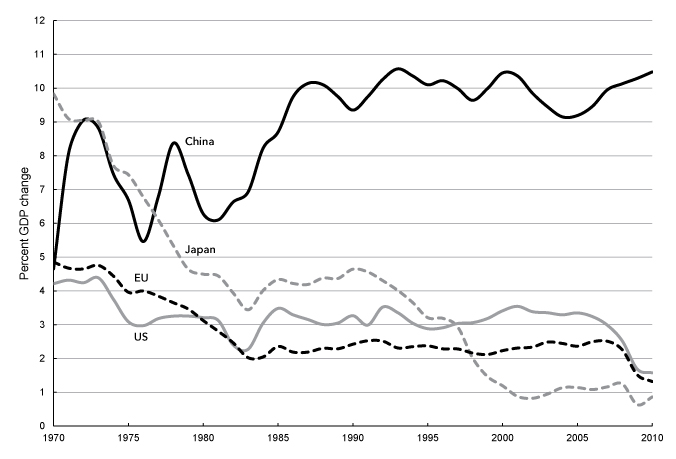

ප්රශ්නය වන්නේ චීන ව්යාප්තියේ අසාමාන්ය අනුපාතයයි, විශේෂයෙන්ම ත්රිත්වයේ ආර්ථිකයන් හා සසඳන විට. 1 සිට 1970 දක්වා එක්සත් ජනපදය, යුරෝපා සංගමය සහ ජපානය සඳහා වාර්ෂික සැබෑ දළ දේශීය නිෂ්පාදිතයේ වර්ධනයේ දස අවුරුදු චලනය වන සාමාන්යයන් පෙන්නුම් කරමින්, චීනය සහ ට්රයඩ් අතර වර්ධන අනුපාතවල විශාල අපසරනය ප්රස්ථාර 2010 (පහළ) හි දැකිය හැකිය. එක්සත් ජනපදයේ, බටහිර යුරෝපයේ සහ ජපානයේ ධනවත් ආර්ථිකයන් වඩ වඩාත් එකතැන පල්වීමට පෙලඹී ඇත - 1980-2006 දී මෙය ජය ගත්තේ මූල්ය බුබුලු මාලාවක් මගිනි - එම කාලය තුලම (මාඕ යුගයේ ආරම්භයේ සිට) චීනයේ ආර්ථිකය අඛණ්ඩව ඉහළ ගියේය. ඉකොනොමිස්ට් “අවසාන ධනවත් ලෝකය” ලෙස නම් කර ඇති දෙය ඕනෑම ධනාත්මක වර්ධනයක් ළඟා කර ගැනීමට වෙහෙසෙමින් සිටි අතරම, ඉලක්කම් දෙකක වර්ධන වේගයකින් බොහෝ දුරට බල නොපාමින් මහා මූල්ය අර්බුද කාල පරිච්ඡේදයෙන් ගොඩ ඒමට චීනය සමත් විය.10

ප්රස්ථාර 1. සැබෑ දළ දේශීය නිෂ්පාදිතයේ වෙනස, 1970-2010 (පෙර වසරේ සිට සියයට වෙනස් වීමේ දස අවුරුදු චලනය වන සාමාන්යය)

මූලාශ්ර: චීනය, ජපානය සහ යුරෝපා සංගමය සඳහා WDI දත්ත ගබඩාව (http://databank.worldbank.org) සහ එක්සත් ජනපදය සඳහා ශාන්ත ලුවී ෆෙඩරල් සංචිත දත්ත ගබඩාව (FRED) (http://research.stlouisfed.org/fred2) /).

ප්රස්ථාර 1 හි පෙන්වා ඇති වර්ධන අනුපාතවල අපසරනය ඝාතීය වර්ධනය සම්බන්ධයෙන් ඇති කරන වෙනස පිළිබඳ හැඟීමක් ලබා දීමට, සියයට 10 ක වේගයකින් වර්ධනය වන ආර්ථිකයක් සෑම වසර හතකට වරක් හෝ ඊට වැඩි ප්රමාණයකින් දෙගුණයක් වන අතර ආර්ථිකයක් සියයට 2 කින් වර්ධනය වේ. ප්රමාණයෙන් දෙගුණයක් වීමට වසර තිස් හයක් ගත වන අතර සියයට 1ක ආර්ථික වර්ධනයක් සඳහා වසර හැත්තෑ දෙකක් ගතවනු ඇත.11

සංවර්ධිත, ප්රාග්ධන-පොහොසත් ආර්ථිකයන්හි ආර්ථික මන්දගාමිත්වය දිගුකාලීනව පවතින අතර, අතිරික්ත ප්රාග්ධන අවශෝෂණය හෝ අධි සමුච්චනය පිළිබඳ ගැඹුරු වන ගැටලු සමඟ සම්බන්ධ වේ. නිව් යෝර්ක් ටයිම්ස් ඇත්තෙන්ම, අද අපි 3% කින් වර්ධනය වීමට වාසනාවන්ත කියන්න පුළුවන්. 2 සිට 1 දක්වා කාලය තුළ ජපානයේ වර්ධන වේගය සියයට 1992 ට වඩා අඩු අගයක් ගනී. 2010 සැප්තැම්බරයේ කතාවක දී ලගාඩ් සඳහන් කළ පරිදි, නවතම ජාමූඅ ප්රක්ෂේපනවලට අනුව, “දියුණු ආර්ථිකයන් කළමනාකරණය කරනු ඇත්තේ සියයට 2011 1/1-2 ක් පමණි” 2-2011 වර්ෂවල වර්ධන වේගය. චීනය ඊට වෙනස්ව සියයට 12ක වර්ධනයක් පෙන්නුම් කරයි.12

පරිණත ආර්ථිකයන්හි ගැටලු අද තවත් ලක්ෂණ දෙකකින් සංකීර්ණ වී ඇත: (1) ආර්ථිකය එකතැන පල්වීමෙන් ගොඩගැනීමට මූල්යකරණය මත දැඩි ලෙස රඳා පැවතීම, නමුත් අවසානයේ මූල්ය බුබුලු පුපුරා යාමේ ප්රතිඵලය සහ (2) සංගත දෙසට මාරුවීම ගෝලීය දකුණට නිෂ්පාදන බාහිරින් ලබා දීම. මෑත දශකවල ලෝක ආර්ථික වර්ධනය පරිධියේ නැගී එන ආර්ථිකයන් අතලොස්සකට ගුරුත්වාකර්ෂණය වී ඇත; ගෝලීය නිෂ්පාදනයෙන් ලැබෙන ලාභයේ සිංහ පංගුව ධනේශ්වර හරය තුල සංකේන්ද්රනය වී තිබියදීත්, ඒවා ප්රාග්ධන පොහොසත් ආර්ථිකයන්හි පරිණතභාවය හා එකතැන පල්වීමේ ගැටළු වඩාත් නරක අතට හැරේ.13

ධනේශ්වර ලෝක ආර්ථිකයේ කේන්ද්රය තුළ ව්යුහාත්මක අර්බුදය ගැඹුරු වී ඇති හෙයින්, ගෝලීය මට්ටමින් එකතැන පල්වීමේ ප්රවනතාවය සමතුලිත කිරීමට චීනය සේවය කරනු ඇතැයි ඇතැමුන් විසින් බලාපොරොත්තුව මතු කර ඇත. කෙසේ වෙතත්, මෙම බලාපොරොත්තුව ඉහල නංවා ඇතත්, එය ඉක්මනින් බිඳ වැටී ඇත - චීනයේ වත්මන් ආකෘතිය මත සමුච්චිත ප්රතිවිරෝධතා වැසී යමින්, ලෝක ව්යාපාරය තුල වැඩෙන භීතිය ඇති කරන බව වඩ වඩාත් පැහැදිලිව පෙනෙන්නට තිබේ.

උත්ප්රාසාත්මක ලෙස, අද චීන ආර්ථිකය පිලිබඳ භීතිය, මහා මූල්ය අර්බුදය විසින් ගෙන ආ ගෝලීය අවපාතයෙන් මිදීමට චීනය සැලසුම් කළ ආකාරයෙන් කොටසක් පැන නැඟී ඇත - මෙය චීනය "විසංයෝජනය" කර ඇති බවට තීරනාත්මක සාක්ෂියක් ලෙස මුලින් ඇතැමුන් විසින් සලකනු ලැබීය. බටහිර ඉරණම සහ නතර කළ නොහැකි වර්ධන යන්ත්රයක් නියෝජනය කළේය. ලෝක අර්බුදයට හා පහත වැටෙන විදේශ වෙලඳාමට මුහුන දුන් චීන ආන්ඩුව 585 නොවැම්බරයේදී ඩොලර් බිලියන 2008 ක දැවැන්ත උත්තේජක සැලැස්මක් හඳුන්වා දුන් අතර නව ණය ලබා දෙන ලෙස ආක්රමණශීලී ලෙස රාජ්ය බැංකුවලින් ඉල්ලා සිටියේය. විශේෂයෙන්ම පළාත් පාලන ආයතන නාගරික ව්යාප්තිය හා දේපල සමපේක්ෂනය සමඟ සම්බන්ධ වූ විශාල නය වැඩි කර ඇත. එහි ප්රතිඵලයක් වශයෙන්, චීන ආර්ථිකය අර්බුදයෙන් ක්ෂණිකව වාගේ (V-හැඩැති හැරවුමකින්) යථා තත්ත්වයට පත් විය. 7.1 වසරේ මුල් භාගයේ වර්ධන වේගය සියයට 2009ක් වූ අතර, එම වර්ධනයේ සියයට 6.2 ක අගයක් ලෙස ඇස්තමේන්තු කර ඇති රාජ්ය මෙහෙයවන ආයෝජන සමඟින්.14 මෙය සාක්ෂාත් කර ගැනීමේ මාධ්යයක් වූයේ ස්ථාවර ආයෝජනවල අසාමාන්ය වර්ධනයක් වූ අතර, අපනයන පහත වැටීමෙන් ඉතිරි වූ හිඩැස පිරවීමට එය ඉවහල් විය.

චීනයේ පරිභෝජනය, ආයෝජනය, රජය සහ වෙළඳාම (ශුද්ධ අපනයන) හි දළ දේශීය නිෂ්පාදිතයට සියයට දායකත්වය පෙන්නුම් කරන වගුව 1 හි මෙය දැකිය හැකිය. 7-2007 අතර ප්රතිශත ඒකක 10 කින් ඉහළ ගිය දළ දේශීය නිෂ්පාදිතයේ කොටසක් ලෙස ආයෝජනයේ තියුනු වැඩිවීම, එම කාලසීමාව තුළ පිළිවෙළින් සියයට 5 සහ 2 කින් පහත වැටුණු වෙළඳාම සහ පරිභෝජනය යන දෙකෙහිම කොටසෙහි තියුණු අඩුවීම පිළිබිඹු කරයි. මේ අතර, දළ දේශීය නිෂ්පාදිතයේ රජයේ වියදම්වල කොටස ස්ථාවරව පැවතුනි. ආයෝජනය පමණක් දැන් දළ දේශීය නිෂ්පාදිතයෙන් සියයට 46 ක් වන අතර ආයෝජනය සහ වෙළඳාම සියයට 52 ට සමාන වේ.

වගුව 1. චීනයේ දළ දේශීය නිෂ්පාදිතයට සියයට දායකත්වය, 2002-2010

|

A |

B |

C |

D |

බී+ඩී |

|

|

පරිභෝජනය |

ආයෝජන |

රජය |

වෙළඳ |

ආයෝජන |

|

|

2002 |

44.0 |

36.2 |

15.6 |

4.2 |

40.4 |

|

2003 |

42.2 |

39.1 |

14.7 |

4.0 |

43.1 |

|

2004 |

40.6 |

40.5 |

13.9 |

5.1 |

45.6 |

|

2005 |

38.8 |

39.7 |

14.1 |

7.4 |

47.1 |

|

2006 |

36.9 |

39.6 |

13.7 |

9.7 |

49.3 |

|

2007 |

36.0 |

39.1 |

13.5 |

11.4 |

50.5 |

|

2008 |

35.1 |

40.7 |

13.3 |

10.9 |

51.6 |

|

2009 |

35.0 |

45.2 |

12.8 |

7.0 |

52.2 |

|

2010 |

33.8 |

46.2 |

13.6 |

6.4 |

52.6 |

මූලාශ්ර: පෙට්ටිස්, “අඩු පොලී අනුපාත, ඉහළ ඉතුරුම්?” http://mpettis.com, ඔක්තෝබර් 16, 2011;චීන සංඛ්යාලේඛන වාර්ෂික පොත.

Peking විශ්ව විද්යාලයේ Guanghua කළමනාකරණ පාසලේ මහාචාර්යවරයෙකු සහ චීන මූල්ය වෙලඳපොලවල විශේෂඥයෙකු වන Michael Pettis පැහැදිලි කළ පරිදි, අර්බුදයේ වෙලඳ අතිරික්තයේ තියුනු පහත වැටීම "දළ දේශීය නිෂ්පාදිතයේ වර්ධන අනුපාත ශුන්යයට ආසන්න වීමට බලකර ඇත." කෙසේවෙතත්, “ආයෝජනවල හදිසි හා ප්රචණ්ඩකාරී ව්යාප්තිය” “වර්ධන අනුපාත ඉහළ මට්ටමක තබා ගැනීමට ප්රති තුලනය” ලෙස ක්රියා කළේය. ඇත්ත වශයෙන්ම, දළ දේශීය නිෂ්පාදිතයේ ආයෝජන කොටසෙහි නාටකාකාර නැගීම පිටුපස, 10-2002 වසර තුළ ප්රතිශත ලකුණු 10 කින් ඉහළ යාම, පරිභෝජන කොටසෙහි නොඅඩු නාටකාකාර පහළ යාමක් ඇති අතර, එම කාලය තුළ සියයට 10 සිට 44 දක්වා පහත වැටුණි. සියයට, ඕනෑම විශාල ආර්ථිකයක කුඩාම කොටස.15

මෙම කාලසීමාව තුළ ආයෝජන වියදම් සියයට 50කට ආසන්න ප්රමාණයක ක්රියාත්මක වීමත් සමඟ චීන ආර්ථිකය මුහුණ දී සිටී

ZNetwork හට අරමුදල් සපයනු ලබන්නේ එහි පාඨකයන්ගේ ත්යාගශීලීත්වය මගිනි.

පරිත්යාග