La cinci ani de la începutul Marii Crize Financiare din 2007-09, nu există încă niciun semn de redresare completă a economiei mondiale. În consecință, îngrijorarea s-a mutat din ce în ce mai mult de la criza financiară și recesiune la creșterea lentă sau stagnare, făcându-i pe unii să numească epoca actuală Marea Stagnare.1 Stagnarea și criza financiară sunt acum văzute ca alimentându-se reciproc. Astfel, directorul general al FMI, Christine Lagarde, a declarat într-un discurs în China din 9 noiembrie 2011, în care a cerut reechilibrarea economiei chineze:

Economia globală a intrat într-o fază periculoasă și incertă. Buclele de feedback negative dintre economia reală și sectorul financiar au devenit proeminente. Iar șomajul în economiile avansate rămâne inacceptabil de ridicat. Dacă nu acționăm și nu acționăm împreună, am putea intra într-o spirală descendentă de incertitudine, instabilitate financiară și un colaps al cererii globale. În cele din urmă, ne-am putea confrunta cu un deceniu pierdut de creștere scăzută și șomaj ridicat.2

Cu siguranță, câteva economii emergente au depășit tendința generală, continuând să crească rapid, în special China, acum a doua cea mai mare economie din lume după Statele Unite. Totuși, așa cum Lagarde și-a avertizat ascultătorii chinezi, „Asia nu este imună” la încetinirea economică generală, „Asia emergentă este, de asemenea, vulnerabilă la evoluțiile din sectorul financiar”. Atât de puternice au fost avertismentele FMI, în concordanță cu temerile larg răspândite cu privire la o încetinire bruscă a economiei chineze, încât Lagarde, la sfârșitul lunii noiembrie, a fost nevoită să liniștească afacerile mondiale, declarând că stagnarea nu este probabil iminentă în China (titlul Bloomberg.com era: „FMI vede Economia chineză evită stagnarea.”3

Cu toate acestea, preocupările cu privire la viitorul economiei chineze sunt acum larg răspândite. Puțini observatori economici informați cred că tendința actuală de creștere chineză este sustenabilă; într-adevăr, mulți cred că, dacă China nu își schimbă drastic cursul, se îndreaptă către o criză severă. Stephen Roach, președintele neexecutiv al Morgan Stanley Asia, susține că economia Chinei condusă de exporturi a cunoscut recent două crize de avertizare: mai întâi declinul început în Statele Unite după Marea Criză Financiară, iar acum problemele continue în Europa. „Cele două cele mai mari piețe de export ale Chinei se confruntă cu probleme serioase și nu mai pot fi contate ca surse de încredere și durabile de cerere externă.”4

Pentru a evita dezastrul care se profilează, consensul economic actual sugerează că economia chineză trebuie să-și reechilibreze ponderea exporturilor nete, a investițiilor și a consumului în PIB - îndepărtându-se de o economie care este periculos de excesiv de dependentă de investiții și exporturi, caracterizată prin o deficiență extremă a cererii consumatorilor și dând din ce în ce mai mult semne ale unei bule imobiliare/financiare. Dar însăși ideea unei astfel de reechilibrari fundamentale – la scara gigantică necesară – ridică problema contradicțiilor care stau în centrul întregului model de acumulare cu salarii mici care a ajuns să caracterizeze capitalismul chinez contemporan, alături de rădăcinile sale în actualul diviziunea urban-rural.

Dă viață acestor realități abstracte este protestul public în plină expansiune din China, constând acum în literalmente sute de mii de incidente în masă pe an – amenințănd să oprească sau chiar să răstoarne întregul model extrem de „reformă a pieței”.5 Dependența Chinei de „populația sa plutitoare” de migranți interni cu salarii mici pentru majoritatea producției de export este o sursă de fisuri adânci într-o societate din ce în ce mai polarizată. Și legată de aceste contradicții economice și sociale – care includ cantități uriașe de pământ confiscate de la fermieri – este o ruptură ecologică tot mai mare în China, subliniind nesustenabilitatea căii actuale de dezvoltare.

Nici contradicțiile Chinei nu sunt pur și simplu interne. Sistemul complex de lanțuri globale de aprovizionare care a făcut din China fabrica mondială a făcut, de asemenea, China din ce în ce mai dependentă de capitalul străin și de piețele externe, făcând în același timp aceste piețe vulnerabile la orice perturbare a economiei chineze. Dacă ar avea loc o criză gravă chineză, aceasta ar deschide o prăpastie enormă în sistemul capitalist în ansamblu. După cum a remarcat New York Times în mai 2011, „Momentul în care modelul de creștere al Chinei se va epuiza este probabil cea mai critică întrebare cu care se confruntă economia mondială”.6 Cu toate acestea, mai importante decât momentul real sunt natura și repercusiunile unei astfel de încetiniri.

Contradicții capitaliste cu caracteristici chinezești

Pentru mulți, ideea că economia chineză este plină de contradicții poate fi o surpriză, deoarece hype-ul asupra creșterii chineze s-a extins mai rapid decât economia chineză în sine. Așa cum a întrebat cu sardonă Wall Street Journal în iulie 2011, „Când exact va prelua China lumea? Momentul adevărului pare să se apropie din ce în ce mai mult. China va deveni cea mai mare economie până în 2050, potrivit HSBC. Nu, este 2040, spun analiștii de la Deutsche Bank. Încercați 2030, ne spune Banca Mondială. Goldman Sachs arată că 2020 este anul socotirii, iar FMI a declarat în urmă cu câteva săptămâni că economia Chinei va trece peste cea a Americii în 2016.” Pentru a nu fi mai prejos, istoricul Harvard Niall Ferguson a declarat în cartea sa din 2011, Civilization: The West and the Rest, că „dacă ratele actuale persistă, economia Chinei ar putea depăși în 2014 cea a Americii în ceea ce privește puterea de cumpărare internă.”7

Această perspectivă este în general privită cu neliniște în vechile centre ale puterii mondiale. Dar, în același timp, noul comerț cu China este o sursă enormă de profitabilitate pentru Triada Statelor Unite, Europei și Japoniei. Cea mai recentă rundă de creștere rapidă care a sporit rolul global al Chinei a fost o componentă esențială a redresării capitalismului financiarizat global din criza severă din 2007-09 și se bazează pe ea în viitor.

În mod clar, există unii care fantezează, în condițiile disperate de astăzi, că China poate duce economia mondială pe spate și poate ține națiunile dezvoltate de ceea ce pare a fi o generație de stagnare și lupte politice intense pentru politica de austeritate.8 Speranța aici este, fără îndoială, că China ar putea oferi capitalismului câteva decenii de creștere adecvată și să câștige timp pentru sistem, similar cu ceea ce a făcut datoria și expansiunea financiară condusă de SUA în ultimii treizeci de ani. Dar o astfel de „aliniere a stelelor” pentru economia capitalistă mondială de astăzi, bazată pe continuarea creșterii meteorice a Chinei, este foarte puțin probabilă.

„Să nu ne lăsăm duși de cap”, ne avertizează Wall Street Journal. „Există o mulțime de frământări fierbinți sub suprafața miracolului Chinei.” Contradicțiile pe care le indică includ proteste în masă (care au crescut până la 280,000 în 2010), suprainvestiții, capacitate inactivă, consum slab, bule financiare, prețuri mai mari la materiile prime, creșterea prețurilor la alimente, creșterea salariilor, scăderea pe termen lung a surplusului de muncă. , și distrugerea masivă a mediului. Se concluzionează: „Dacă nu altceva, provocările colosale care se așteaptă pentru China oferă o abundență de motive întemeiate pentru a pune la îndoială proiecțiile pe termen lung ale supremației economice și dominației globale a țării”. Viitorul imediat al Chinei este, prin urmare, incert, aruncând o incertitudine suplimentară asupra întregii economii globale. După cum vom vedea, nu numai că China nu poate salva capitalismul global în prezent, ci se poate argumenta că acesta constituie cea mai slabă verigă pentru lanțul capitalist global.9

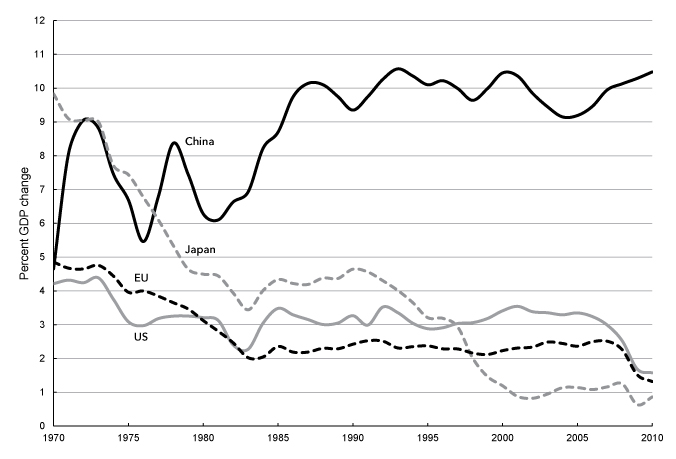

În discuție este ritmul extraordinar de expansiune chineză, mai ales în comparație cu economiile Triadei. Marea divergență a ratelor de creștere dintre China și Triada poate fi observată în Graficul 1 (mai jos), care arată mediile mobile pe zece ani ale creșterii anuale a PIB-ului real pentru Statele Unite, Uniunea Europeană și Japonia, din 1970 până în 2010. economiile bogate ale Statelor Unite, Europei de Vest și Japoniei au fost din ce în ce mai predispuse la stagnare — depășind acest lucru în 1980–2006 doar prin intermediul unei serii de bule financiare — economia Chinei în aceeași perioadă (începând cu epoca Mao) a a crescut continuu. China a reușit să iasă din perioada Marii Crize Financiare în mare măsură neafectată cu o rată de creștere de două cifre, în același timp în care ceea ce The Economist a numit „lumea bogată moribundă” se străduia să obțină vreo creștere pozitivă.10

Graficul 1. Modificarea PIB-ului real, 1970–2010 (media mobilă pe zece ani a modificării procentuale față de anul precedent)

Surse: baza de date WDI pentru China, Japonia și Uniunea Europeană (http://databank.worldbank.org) și Baza de date a Rezervei Federale din St. Louis (FRED) pentru Statele Unite (http://research.stlouisfed.org/fred2) /).

Pentru a da o idee despre diferența pe care o face diferența dintre ratele de creștere prezentate în graficul 1 în ceea ce privește creșterea exponențială, o economie care crește cu o rată de 10 la sută își va dubla dimensiunea la fiecare șapte ani sau cam așa ceva, în timp ce o economie care crește cu 2 la sută. va dura treizeci și șase de ani să se dubleze, iar o economie care crește cu 1% va dura șaptezeci și doi de ani.11

Încetinirea economică în economiile dezvoltate, bogate în capital, este de lungă durată, asociată cu adâncirea problemelor de absorbție sau supraacumulare a surplusului de capital. După cum afirmă New York Times , „Țările mature precum Statele Unite și Germania au norocul să crească cu aproximativ 3% anual” – într-adevăr, astăzi am putea spune norocoase că au o creștere de 2%. Rata de creștere a Japoniei a fost în medie mai mică de 1% în perioada 1992-2010. După cum a remarcat Lagarde într-un discurs din septembrie 2011, conform ultimelor previziuni ale FMI, „economiile avansate vor gestiona doar 1 1/2-2% anemic” rata de creștere în anii 2011-12. China, în schimb, a crescut cu 10%.12

Problemele economiilor mature sunt complicate astăzi de două trăsături suplimentare: (1) dependența puternică de financiarizare pentru a scoate economia din stagnare, dar cu consecința că bulele financiare în cele din urmă au izbucnit și (2) trecerea către corporații. externalizarea producției către sudul global. Creșterea economică mondială din ultimele decenii a gravitat către o mână de economii emergente de la periferie; chiar dacă cea mai mare parte a profiturilor obținute din producția globală este concentrată în nucleul capitalist, unde agravează problemele de maturitate și stagnare în economiile bogate în capital.13

Pe măsură ce criza structurală din centrul economiei mondiale capitaliste s-a adâncit, unii și-au ridicat speranța că China va servi pentru a contrabalansa tendința de stagnare la nivel global. Cu toate acestea, chiar dacă această speranță a fost ridicată, ea a fost rapid năruită – deoarece a devenit din ce în ce mai evident că contradicțiile cumulate se apropie de modelul actual al Chinei, producând o panică tot mai mare în afacerile mondiale.

În mod ironic, temerile de astăzi cu privire la economia chineză provin parțial din modul în care China și-a proiectat calea de a ieși din criza globală provocată de Marea Criză Financiară – o ispravă care a fost considerată inițial de unii drept o dovadă concludentă că China s-a „decuplat” de soarta Occidentului și a reprezentat o mașină de creștere de neoprit. Confruntat cu criza mondială și scăderea comerțului exterior, guvernul chinez a introdus un plan masiv de stimulare de 585 de miliarde de dolari în noiembrie 2008 și a îndemnat băncile de stat să facă noi împrumuturi. Administrațiile locale în special au avut datorii uriașe asociate cu expansiunea urbană și speculațiile imobiliare. Drept urmare, economia chineză a revenit aproape instantaneu din criză (într-o întoarcere în formă de V). Rata de creștere a fost de 7.1 la sută în prima jumătate a anului 2009, investițiile direcționate de stat estimate ca reprezentând 6.2 puncte procentuale din această creștere.14 Mijloacele pentru a realiza acest lucru a fost o creștere extraordinară a investițiilor fixe, care a servit la umplerea golului lăsat de scăderea exporturilor.

Acest lucru poate fi văzut în Tabelul 1, care arată contribuția procentuală la PIB-ul Chinei a consumului, investițiilor, guvernului și comerțului (exporturi nete). Creșterea bruscă a investițiilor ca pondere în PIB, care a crescut cu 7 puncte procentuale în perioada 2007–10, a reflectat scăderea bruscă a ponderii comerțului și consumului în aceeași perioadă, care a scăzut cu 5, respectiv 2 puncte procentuale. Între timp, ponderea cheltuielilor guvernamentale în PIB a rămas constantă. Doar investițiile reprezintă acum 46 la sută din PIB, în timp ce investițiile plus comerț reprezintă 52 la sută.

Tabelul 1. Contribuția procentuală la PIB-ul Chinei, 2002–2010

|

A |

B |

C |

D |

B + D |

|

|

Consum |

Investiție |

Guvern |

Comerțului |

Investiție |

|

|

2002 |

44.0 |

36.2 |

15.6 |

4.2 |

40.4 |

|

2003 |

42.2 |

39.1 |

14.7 |

4.0 |

43.1 |

|

2004 |

40.6 |

40.5 |

13.9 |

5.1 |

45.6 |

|

2005 |

38.8 |

39.7 |

14.1 |

7.4 |

47.1 |

|

2006 |

36.9 |

39.6 |

13.7 |

9.7 |

49.3 |

|

2007 |

36.0 |

39.1 |

13.5 |

11.4 |

50.5 |

|

2008 |

35.1 |

40.7 |

13.3 |

10.9 |

51.6 |

|

2009 |

35.0 |

45.2 |

12.8 |

7.0 |

52.2 |

|

2010 |

33.8 |

46.2 |

13.6 |

6.4 |

52.6 |

Surse: Pettis, „Rate mai mici ale dobânzii, economii mai mari?” http://mpettis.com, 16 octombrie 2011; China Statistical Yearbook.

După cum a explicat Michael Pettis, profesor la Școala de Management Guanghua de la Universitatea din Peking și specialist în piețele financiare chineze, scăderea bruscă a excedentului comercial în timpul crizei ar fi putut „fie forțat ratele de creștere a PIB-ului la aproape zero”. Cu toate acestea, „expansiunea bruscă și violentă a investițiilor” a servit drept „contrabalansare pentru a menține ratele de creștere ridicate”. Desigur, în spatele ascensiunii dramatice a ponderii investițiilor din PIB, cu 10 puncte procentuale în anii 2002-10, s-a aflat și scăderea nu mai puțin dramatică a ponderii consumului, care a scăzut cu 10 puncte procentuale în aceeași perioadă, de la 44% la 34%. la sută, cea mai mică pondere a oricărei economii mari.15

Cu cheltuielile de investiții mergând la aproape 50% în această perioadă, economia chineză se confruntă cu wi

ZNetwork este finanțat exclusiv prin generozitatea cititorilor săi.

Donează