Transcript

(Dette følger er en lett redigert utskrift.)

BEN NORTON: Hei alle sammen. Jeg er Ben Norton, og dette er Geopolitisk økonomirapport. I dag har jeg gleden av å få selskap av Michael Hudson, den strålende økonomen og forfatteren av mange bøker.

Michael er også medvert for et program her, Geopolitisk økonomitime, som han gjør annenhver uke med en venn av showet Radhika Desai.

Jeg hadde Michael videre i mars for å diskutere kollapsen av tre amerikanske banker på bare én uke – det var Silicon Valley Bank, Signature Bank og Silvergate Bank.

Likevel har krisen fortsatt siden den gang, og jeg visste at jeg måtte hente Michael tilbake for å snakke om den siste utviklingen.

På bare to måneder har fire banker i USA kollapset. Og vi ser nå det siste eksemplet i mai er First Republic Bank, som er den nest største banken i amerikansk historie som har kollapset, og som gikk ned og ble overtatt av JP Morgan.

Dette er den største banken som har kollapset siden 2008, da Washington Mutual kollapset. Selv om, som Michael ofte har påpekt, det vi bør si er at det var den største banken i USA som fikk "lov" til å kollapse, fordi han påpekte at mange banker faktisk var insolvente, men ikke fikk lov til å kollapse.

Nå hadde First Republic Bank 207 milliarder dollar i eiendeler. Og det er likheter mellom denne kollapsen og de tidligere kollapsene.

En likhet med First Republic er at flertallet av innskuddene var uforsikrede. Om 68 % av innskuddene var over den føderalt forsikrede grensen på $250,000 120. Så det betyr at det var XNUMX milliarder dollar i uforsikrede innskudd.

Og det som er interessant med First Republic sammenlignet med andre banker, er at den hadde veldig velstående kunder, og mange av dem hadde langsiktige, lavrentelån.

Så som et eksempel hadde administrerende direktør i Facebook, Mark Zuckerberg, et boliglån på 6 millioner dollar i First Republic Bank, og det var til 1 % rente.

Det er åpenbart under inflasjonen, så Bloomberg påpekte at Mark Zuckerberg - en milliardær - var "låne gratis” for et 30-årig boliglån på et herskapshus.

Dette er bare ett eksempel på den typen kunder som var hos First Republic Bank.

Nå, da jeg hadde Michael på forrige gang, forklarte han hvordan en av grunnene til at Silicon Valley Bank kollapset er fordi den hadde investert mye i langsiktige obligasjoner. Og fordi Federal Reserve har hevet renten aggressivt, har verdien av disse obligasjonene sunket betydelig.

Så da det ble løp på banken, måtte banken selge de obligasjonene som hadde tapt verdi og bruke det til å prøve å betale innskyterne. Men det fikk ikke bare nok til slutt, og det kollapset.

Nå, i tilfellet med First Republic Bank, var den ikke så eksponert for obligasjoner som Silicon Valley Bank var, men den hadde mange langsiktige boliglån til en verdi av rundt 100 milliarder dollar.

Så nå ser vi at JP Morgan tar over First Republic Bank. Og JP Morgan har fått en kjæresteavtale.

Faktisk rapporterte JP Morgan at de forventer det tjene 2.6 milliarder dollar på denne avtalen.

Som en del av avtalen trenger ikke JP Morgan å betale First Republic Banks bedriftsgjeld. Og Federal Deposit Insurance Corporation (FDIC), det amerikanske statsstøttede selskapet, har gått med på en tapsdelingsavtale.

Så på grunn av noen av de langsiktige boliglånene som har mistet verdi, hvis JPMorgan ender opp med å miste noe av verdien på boliglån og kommersielle lån, gikk FDIC med på å bære 80 % av kredittapene.

De svært gunstige betingelsene i FDIC-avtalen om tapsandel med JP Morgan Chase

I mellomtiden anslår FDIC at dette kommer til å gjøre det kostet 13 milliarder dollar til innskuddsforsikringsfondet.

Det betyr at på bare to måneder, siden begynnelsen av mars, har FDICs Deposit Insurance Fund utbetalt rundt 35 milliarder dollar for å redde Silicon Valley Bank, Signature Bank og nå First Republic Bank.

Så, Michael, det er de grunnleggende fakta.

Nå, det forklarer ikke hva som skjer i makroskala i økonomien, men det viser at det er nok et eksempel på hvordan disse private bankene blir reddet ut av regjeringen, mens store banker som JP Morgan, den største banken i landet USA, får en kjæresteavtale, hvor det kommer til å tjene milliarder av dollar.

FDIC bærer kostnadene. Og dette er til tross for at, som Pam Martens og Russ Martens påpekte på Wall Street on Parade, JP Morgan er faktisk rangert av regulatorer som den mest risikable banken i USA.

Så å gi JP Morgan Chase kontroll over denne banken som allerede hadde økonomiske problemer, gjør det enda mer risikabelt for det amerikanske finanssystemet.

Så jeg snakket om mange ting der, men det er de grunnleggende punktene.

Jeg ønsker å få analysen din, Michael, og spesielt som svar på JP Morgan-overtakelsen og den økende konsentrasjonen av disse store bankene, kjæresten-avtalen den fikk, og FDIC-redningen.

Hva synes du om alt dette?

MICHAEL HUDSON: Vel, hele det amerikanske banksystemet er like insolvent som bankene du nettopp har nevnt.

Det som er utrolig er at alt dette blir behandlet som om det på en eller annen måte var uforutsigbart. Og folk sier, som dronning Elizabeth sa i 2008, så ingen dette?

Vel, jeg har skrevet om dette, nøyaktig hvordan dette ville skje de siste 15 årene, helt siden jeg skrev [boken min] Å drepe verten.

Og grunnen til at bankene er insolvente nå er på grunn av president Obamas program og finansministeren hans, Tim Geithner, som utnevnte den nåværende Federal Reserve-presidenten, Powell.

Da president Obama bestemte seg for å redde bankene, i stedet for å skrive ned banklånene til det som ville vært rimelige nivåer, i stedet for å redde de useriøse boliglånsofrene fra husene deres, bestemte han seg for å gå sammen med sjefen sin, Robert Rubin, den fv. Treasury Secretary under Bill Clinton, og redde Citibank og de andre store bankene som var de mest urolige bankene av alle.

Og de er fortsatt de mest urolige bankene av alle, bortsett fra at de har en statlig garanti, akkurat som Obama ga dem, at uansett hvor mye de taper, vil de ikke tape pengene. Uansett hvor mye bankene taper i negativ nettoformue, vil økonomien tape, ikke bankene.

Alt dette ble implisitt da Federal Reserve bestemte seg for å hjelpe bankene som var insolvente i 2008 og 2009, for å hjelpe dem å gjenvinne sin nettoformue ved kvantitative lettelser.

Det skaper 9 billioner dollar verdt av Federal Reserves balansestøtte fra bankene for å gjøre det mulig for bankene å senke rentene til nær null, 0.1 %, som er omtrent det bankene betalte innskyterne sine.

Og bankene brukte all denne økende likviditeten. Hva skulle de med [likviditeten]?

Vel, de lånte dem stort sett ut til private kapitalselskaper. Med andre ord lånte de dem ut til operatører på Wall Street som lånte fra bankene for å kjøpe ut selskaper og ta dem private.

Deretter ville de få selskapene til å låne penger fra bankene for milliarder av dollar og betale disse pengene ut som spesialutbytte til de private kapitalselskapene som hadde kjøpt dem ut, og etterlatt selskaper som konkursrammede skjell, som for eksempel Bed Bath & Beyond.

Vel, så lenge rentene var omtrent null, hadde du gratis kreditt og du hadde en gjeldsdrevet aksjemarkedsboom, historiens største obligasjonsmarkedsboom og en eiendomsboom.

Alle disse tingene har du og jeg diskutert i mange år nå, og jeg har diskutert det på nettstedet mitt og Patreon-gruppen min.

Det som skjedde da var at Federal Reserve, under advokaten, Mr. Powell, han er ikke en økonom, han er en advokat, som betjener sine klienter, som er Chase Manhattan, Citibank og de store bankene, for å bestemme, vel, det er en fare av lønninger som stiger, og vi må holde lønningene nede for å opprettholde fortjenesten til aksjene som gir næring til aksjemarkedet.

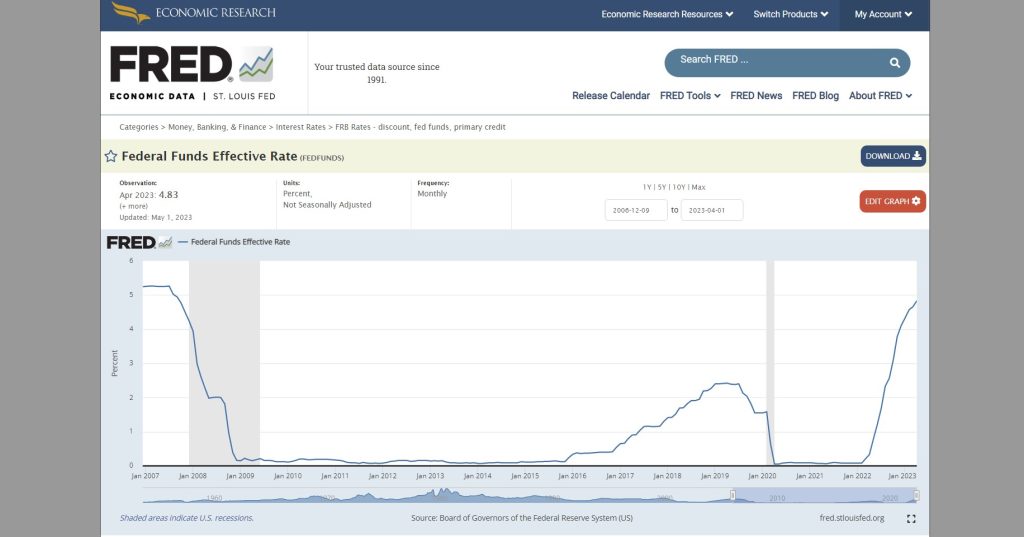

Federal Reserve bestemte og kunngjorde at de skulle begynne å heve renten fra 0 % til 4 %.

Nå, på det tidspunktet dette ble kunngjort offentlig, snakket jeg med mange forretningsmenn, mange investorer, mange administrerende direktører, og hver enkelt person jeg kjente sa: – Å, de kommer til å heve rentene. Det betyr at hvis vi har en langsiktig statsobligasjon, som en 30-årig obligasjon, eller en 5-års obligasjon, eller en 10-års obligasjon, vil prisen gå ned, fordi når rentene går opp, kursen på obligasjoner går ned.

Alle jeg kjente flyttet inn i kortsiktige statsobligasjoner, det vil si statskasseveksler, tremåneders statskasseveksler, eller kanskje toårige statsobligasjoner, fordi de ikke ønsket å ta tapet som oppsto hvis du har en 30. -års obligasjon.

Og å ha et 30-årig boliglån er akkurat som å holde en 30-årig obligasjon. Plutselig går rentene opp, men du har et verdipapir, et boliglån eller en obligasjon som betaler en veldig lav rente og hvis pris har falt med 30 %, kanskje til og med 40 %.

Nå betyr det at hvis du er en bank og du har innskytere og eiendelene dine reduseres i markedspris med 40 %, hva skal du gjøre hvis innskuddene dine ikke reduseres? Du har negativ egenkapital.

Vel, omtrent alle banker i landet gikk inn i en negativ egenkapitalposisjon, fordi alle bankene har gitt ganske langsiktige lån.

Og ettersom Federal Reserve hevet renten, senket det prisen på boliglånene som bankene hadde, statspapirene som bankene holdt. Alt dette var på vei ned.

Nå, etter at Silicon Valley Bank gikk under, for eksempel, fortsatte Yves Smith Naken kapitalisme, som er min favoritt finansside å følge med på disse tingene, sa: — Vel, Silicon Valley Bank har bare håpløst feilforvaltet porteføljen deres når de holder på disse langsiktige statsobligasjonene. Hvorfor gjorde de det?

Vel, her er hvorfor de gjorde det. Tenk deg hva som ville ha skjedd hvis Silicon Valley Bank eller en hvilken som helst bank i Amerika ville ha handlet akkurat som privatpersoner som flytter sine personlige pensjonskontoer eller sine personlige finanskontoer inn i kortsiktige statskasser.

De ville alle ha begynt å selge sine 30-årige boliglån eller andre langsiktige boliglån. Dette i seg selv ville ha krasjet prisen på 30-års boliglån.

Hvis de ville ha solgt sine 30-årige statsobligasjoner og sagt: — Vel, vi bør gå inn i kortsiktige statsobligasjoner, tenk om alle bankene ville ha bestemt seg, vi hørte hva Federal Reserve sa, de kommer til å heve rentene til 4 % og senke verdien av disse verdipapirene med 30 eller 40 %. La oss alle dumpe dem.

Vel, handlingen med å selge dem ville ha fått prisene til å synke til et punkt hvor de faktisk med en gang ville ha gitt disse 4 %. Det er tydeligvis veldig lite de kan gjøre.

Det er fordi finans og kreditt i USA er privatisert.

Krisen vi går gjennom i dag er ikke den typen krise som Kina ville oppleve fordi Kina har gjort penger og kreditt og banktjenester til en offentlig tjeneste.

I USA er alt privatisert, og en del av det er underlagt balansebegrensningene: Hva gjør du hvis rentene går opp, verdien av eiendelene dine går ned, mens forpliktelsene dine, det er det du skylder innskytere, fortsetter høyt?

Vel, noen av avisene sa: – Vel, hvorfor tok ikke Silicon Valley Bank og andre banker bare ut en opsjon og sikret?

Med andre ord, forslaget var: – Vel, hvis du vet at du kommer til å ha et boliglån på $100,000 60,000 som kommer til å være verdt $4 60,000, hvorfor får du ikke bare noen til å garantere det om to år eller så når Fed øker rentesatser til 100,000 %, kan du fortsatt gå til motparten som har derivatet og si: — Ok, nå er dette bare verdt XNUMX XNUMX USD. Jeg vil at du betaler meg XNUMX XNUMX dollar for det.

Vel, hvordan skal de finne en suger som ville ha gått inn i det?

Fordi bankene som skriver derivatene og futures og opsjoner leser avisene også, og de leser alle at Federal Reserve sier at den kommer til å heve renten til 4% og redusere verdien av eiendeler til bare rundt 60%.

Så de ville ha sagt – Jada, vi skriver det. Du må gi oss et boliglån på $100,000 40,000. Det vil koste deg $XNUMX XNUMX for forsikringen.

Med andre ord, ingen ønsker å tape penger. Og faktum er at den som holdt disse langsiktige verdipapirene kom til å tape penger.

Vel, det var akkurat det som skjedde med spare- og låneinstitusjonene på 1970-tallet, på 1980-tallet. Det var ingenting bankene kunne gjøre.

Bankene klarte å overleve i noen år til tross for at Fed hevet renten til 4 %.

Bankene sa: — Vel, det er bare én måte vi kan unngå å se i øynene at våre eiendeler er mye mindre enn våre forpliktelser ved å bare holde innskuddene der. La oss fortsette å betale innskyterne det vi betalte hele tiden, 0.2 %.

— Vi håper våre innskytere er virkelig, virkelig dumme og treghet, og det er så vanskelig å bytte bankkonto og ta ut penger og kjøpe et statspapir på kort sikt eller å kjøpe en annen økonomisk verdipapir. Kanskje vil denne tregheten bare redde oss og ingen vil gjøre noe.

— Men vi må få virkelig dumme folk til å lede Federal Reserve som ikke skjønner at bankene er insolvente. Vi må skaffe flaks, PR-folk, for Fed, som Paul Krugman, som sa: - Ikke noe problem i det hele tatt. Alt kommer til å ordne seg. Finanssystemet vårt er flott. Ikke noe å bekymre seg over.

Og så lenge du kan få Fed til å si at det ikke er noe problem, og avisene sier at rentene går opp, glem det faktum at når rentene går opp, går prisene på boliglån og obligasjoner ned.

Hvis du bare kan ignorere det grunnleggende balanse-faktumet, vil innskytere bare være ganske fornøyde med å tjene sine [0.2 %] på sparekontoen, selv om noen smarte allerede har tatt pengene sine ut av banken og investert i statspapirer som er gir 4 %.

Nå kjenner jeg mange mennesker, venner av meg, som har tatt pengene sine ut av banken og investert i toårige statssedler eller kortsiktige pengemarkedsfond, og de får 4 %. Hvorfor i all verden skulle de la pengene ligge i bankene?

Vel, Silicon Valley Bank og New York Bank som nettopp gikk under, gikk under hovedsakelig fordi de henvender seg til de rikeste innskyterne, høyinntektsinnskyterne.

Og hvis du er en velstående innskyter, er du smart nok til å vite det – Vel, når bankene går inn i negativ egenkapital, kan de ikke dekke innskuddene. Vi får heller trekke innskuddene våre ut nå. Og i stedet for å tjene 0.2 %, vil vi også tjene 4 %. Det er det Federal Reserve har gjort for oss.

Så Federal Reserve hadde malt seg inn i et hjørne under kvantitative lettelser. Ved å senke renten til omtrent null, har Fed garantert at hvis du noen gang beveger deg ut av denne posisjonen, hvis du noen gang går utover Obama-politikken om å redde bankene ved å blåse opp kapitalmarkedene, så kommer du til å drive kapitalen markeder konkurs, insolvent.

Så vi står nå endelig overfor insolvensen som Obama og Trump og Biden tidlig klarte å unngå. Og det er bare en syvendeklassing, vel, kanskje en åttendeklassing, kunne ha gjort regnestykket.

Alle som sammenligner markedsprisen på bankeiendeler med anskaffelsesprisen og innser at bankene har tapt 30 eller 40 % av aktivaverdiene sine, innskuddene deres er høye, alle som gjør dette vil si, la oss ta pengene våre ut av banker og tjene mye mer penger ved å kjøpe statlige toårssedler eller tiårige statsobligasjoner og låse inn disse høye rentene nå.

Og det er akkurat det som skjer. Og avisene sier: — Vel, dette er en overraskelse. Hvem kunne ha gjettet?

Og selvfølgelig flytter de det inn i banker som Chase Manhattan eller Citibank, som faktisk, som Pam Martens sa, er serielle misbrukere og regelbrudd.

Selvfølgelig flytter de dit fordi regjeringen sier: - Ingen bankinnskyter, ingen finansiell investor vil tape penger. Vi lover deg at økonomien vil tape penger, ikke bankene, ikke finanssektoren.

— Vi lover deg at hvis vi må betale mer penger for å støtte finanssektoren, er vi villige til å kutte ned i trygden. Vi er villige til å kvitte oss med Medicaid og Medicaid.

— Vi kommer til å kvitte oss med sosiale utgifter fordi økonomien trenger at bankene ikke taper penger, for det er, for oss politikere, de er våre kampanjebidragsytere. Det er de vi virkelig jobber for. Det er de vi beskytter. Det er vår jobb som politikere.

Og det er bare utrolig at ingen bare kommer rett ut og sier dette bortsett fra de få menneskene som nøye unngås av The New York Times, The Washington Post og de vanlige mistenkte når det kommer til å si at det ikke er noe problem i det hele tatt.

Så hvorfor drar de til Chase?

Fordi regjeringen har sagt: - Uansett hvor mye penger bankene taper, selv om Chase og Citibank er insolvente, fordi de tross alt har langsiktige boliglån, de har langsiktige lån, de har langsiktige verdipapirer, men uansett hva, kommer vi til å skape nok penger til å redde dem.

Vel, hvor mye penger snakker vi om?

Vel det som har presset opp alle prisene på boliglånene og aksjene og statsobligasjonene som bankene har, var disse 9 billioner dollar i kvantitative lettelser. For å gjøre bankene hele fra tapet, må regjeringen plutselig opprette ytterligere 9 billioner dollar.

Hele økonomien vil ikke bare bevege seg inn i det Mr. Powell kaller en resesjon, men en dyp depresjon, en total finansiell kollaps.

Og det er åpenbart, det er nesten utenkelig at det kan skje, men så lenge regjeringen sier at ingen bankinnskytere vil tape penger, vil staten betale. Vel, noen må tape penger, og hvem tror du det kommer til å være, enten det er Biden-administrasjonen eller den neste republikanske administrasjonen?

Økonomien vil tape penger. Dette er ikke bare katastrofen med Feds dårlige ledelse, fordi Fed administrerer et finansielt system som har blitt privatisert og finansiellisert og gjelden utnyttet til et punkt hvor det er uholdbart.

Og regjeringen og media konfronterer ikke det faktum at den eksisterende gjeldsoverheaden til banksystemet og det finansielle systemet og den private kapitalen, at alt dette er uholdbart, og vi har nådd punktet av uholdbarhet.

Vel, hvis åttendeklassinger kan se at bankene er insolvente, kan til og med investorer og til og med noen økonomer gjøre matematikken og se hvor insolvente de er og innse at vi heller bør ta pengene våre og løpe.

Så du har nå den rikeste 1% av landet som tar pengene sine og løper, og det er det som forårsaker dette problemet.

Du kan forvente at den rikeste 1% vil bidra svært tungt til presidentkampanjen i 2024.

BEN NORTON: Veldig godt sagt. Og Michael, jeg vil understreke hvordan dette fremhever reguleringsfangst.

Så du snakket om hvordan de såkalte regulatorene i hovedsak jobber for bankene.

Nå er ironien at, som Wall Street on Parade påpekte, JP Morgan har blitt vurdert av regulatorer til å være den mest risikable banken i USA. Det er også den største banken, og den slukte nettopp First Republic Bank.

Nå bryter dette også antitrustlover. Det er det som er så utrolig.

Så ikke bare styrker og utvider den amerikanske regjeringen denne risikable banken ytterligere, men antitrustlover sier at en finansinstitusjon som har mer enn 10 % av alle de forsikrede innskuddene i USA, ikke kan utvide ytterligere og kjøpe opp en annen bank.

Åpenbart har JP Morgan, som den største banken, betydelig mer enn 10 % av de forsikrede innskuddene i USA. Så nå vokser den enda lenger, i strid med antitrustlovene som står på bok.

Og igjen, jeg vil fremheve dette faktum, at FDICs innskuddsforsikringsfond, i henhold til registreringene på slutten av 2022, hadde 128 milliarder dollar. Og på bare to måneder har den allerede brukt 35 milliarder dollar.

Så omtrent en fjerdedel av hele innskuddsforsikringsfondet for å redde disse bankene, Silicon Valley Bank, Signature Bank, First Republic Bank. Og nå ser vi denne krisen spre seg videre.

Så hvem ser på vekterne? Hvem regulerer regulatorene? Jeg mener, de jobber for bankene, helt klart.

MICHAEL HUDSON: Jeg tror du mangler poenget med å legge skylden på regulatorene. Problemet er ikke at bankene kontrollerer regulatorene og reguleringsfangsten. De har tatt regjeringen til fange. Og det er regjeringen som utnevner regulatorene.

Så du kan ikke bare skylde på regulatorene, for hvis regjeringen har blitt tatt til fange av finanssektoren, så kommer de bare til å utnevne nye regulatorer som har gått på samme handelshøyskole og blitt hjernevasket i den samme nyliberale " Chicago School»-økonomi som ville gjort akkurat det samme som regulatorene gjør nå.

Regulatorene kan kun regulere innenfor det eksisterende rettssystemet og det eksisterende politiske systemet. De kan ikke endre det politiske systemet. Og problemet er systemisk i seg selv.

Det eksisterende finansielle systemet kan ikke overleve på den måten som det er nå strukturert, fordi det gjør at enhver renteøkning gjør bankene insolvente.

Og regjeringen har sagt: – Vi kommer ikke til å støtte de små bankene, vi skal ikke støtte de lokale forretningsbankene eller de mindre inntektsbankene. De er ikke våre kampanjebidragsytere.

— Vi vet hvem kampanjebidragsyterne er. Citibank, Chase Manhattan, de er de store finansfirmaene og de private kapitalfirmaene.

Så regjeringen har i utgangspunktet annonsert, hvis du ønsker å holde pengene dine trygge, flytt dem til en av de fem store systemviktige bankene. "Systemisk viktig" betyr at det er en bank som kontrollerer myndighetenes politikk for finanssektoren i sin egen favør.

Og du ønsker å være en del av et system der bankene [der] du har innskuddene dine har kontroll over hvem som blir valgt i regjeringen for å utnevne hvem som blir Federal Reserve-regulator og de forskjellige bankbyråets regulatorer.

Det er det president Biden sier er nøkkelen til amerikansk demokrati. Ikke innser det semantiske terminologiske skillet mellom demokrati og oligarki.

BEN NORTON: Ja, veldig bra sagt. Og jeg har nevnt, vi har begge nevnt noen ganger her, Wall Street på Parade, den fantastiske finansbloggen av Pam Martens og Russ Martens.

Jeg anbefaler alle å sjekke ut nettsiden deres. Jeg har invitert dem med før, men de gjør dessverre ikke intervjuer.

Men Michael, de publiserte en annen artikkel som diskuterte 247 billioner dollar i derivater som 25 amerikanske banker er utsatt for.

Og de spekulerte i at en av grunnene, i mars, at disse store bankene, 11 store banker i USA, satte inn 30 milliarder dollar i First Republic Bank for å prøve å redde den.

Nå, på den tiden ble det fremstilt som denne store velvillige handlingen av disse store bankene for å prøve å forhindre First Republic Bank fra å gå under.

Men Wall Street on Parade spekulerer i at en av grunnene til at de gjorde det, var å prøve å redde seg selv over eksponeringen mot 247 billioner dollar i derivater.

Og de påpekte at de fire store bankene som bidro mest for å forsøke å redde First Republic Bank, de systemviktige bankene, har 58 % av de 247 billionene dollar i derivater.

Så det betyr at de har derivater verdt over 140 billioner dollar. Jeg mener, bare å si det tallet høres bare ufattelig ut. Det høres ut som om vi snakker om imaginære figurer.

Men det vi egentlig ser er at hele det amerikanske finanssystemet er et stort kasino. Og det er spill som er flere ganger størrelsen på hele USAs BNP i det amerikanske banksystemet.

Jeg mener, hva kommer til å skje med disse derivatene?

MICHAEL HUDSON: Vel, jeg beskriver hva som har skjedd før i [boken min] Å drepe verten. Husk da Hellas valgte Syriza-partiet, og det var åpenbart at Hellas ikke kunne betale de 50 milliarder dollar i utenlandsgjeld de hadde.

Og det var mye press fra den påtroppende regjeringen, Varoufakis og andre, som sa at du må skrive ned gjelden.

Og den europeiske sentralbanken var klar til å skrive ned gjelden. Lederen for IMF påpekte at de greske milliardærene faktisk hadde 50 milliarder dollar av sine egne penger gjemt i Sveits, av skatteunndragelsespenger.

Og disse 50 milliarder dollar kunne ha blitt grepet av regjeringen og brukt til å betale tilbake Hellas utenlandsgjeld.

Vel, de var i ferd med å skrive ned gjelden da president Obama sendte sin finansminister, Tim Geithner, over. Obama holdt en tale, Geithner holdt en tale. Jeg siterer dem i Killing The Host.

Han sa til Europa: — Nei, nei, du kan ikke la Hellas la disse obligasjonene gå under og misligholde, fordi de amerikanske bankene har satset så stort på derivater at de ville tape penger, og dere europeere må tape pengene , ikke Amerika. Det er slik vårt demokrati fungerer.

Og så sa europeerne: — Ok, vi vil få Europa til å tape penger, vi vil få Hellas til å gå konkurs, bare slik at de amerikanske bankene dine, som har bidratt med mest penger til Mr. Obamas presidentkampanje, slipper å tape en eneste krone på deres dårlige derivater, for nå er de gode derivater fordi vi har ødelagt den greske befolkningen for å hjelpe deg.

Dette var sannsynligvis den mest ondskapsfulle av alle Obamas handlinger, bortsett fra ødeleggelsen av Libya.

Det som hadde skjedd med Hellas under Syriza-regjeringen og konkursen er akkurat det som skjer i en enormt økt skala i dag.

Finansministerens jobb er å beskytte de store bankene.

Og Ms. Yellen har sagt: – Akkurat som vi støtter en taper som ikke kan støttes i Ukraina, kommer vi til å støtte taperne som tilsynelatende ikke kan støttes, i de amerikanske bankene.

— Vi vil gjøre alt som trengs for at de store bankene ikke taper penger, selv om de har gjort et dårlig veddemål, et veddemål som ville ha tapt alle pengene, et veddemål som ville ha gjort dem insolvente, et veddemål som ville har ført til at de ble overtatt av FDIC og omgjort fra en privat bank til en statlig bank.

— Vi kommer til å forhindre det, fordi det ville være sosialisme. Og det er det vi kjemper mot i Amerika, akkurat som vi kjemper mot det i Europa.

Så du har, jeg vil ikke karakterisere hva slags politisk system vi er under, men finansministeren, finansdepartementet som helhet, har blitt like fanget av finanssektoren som Federal Reserve.

Og du vil se på statskassen som skurkene i dette. Du vil se på menneskene som jobber under Ms. Yellen.

Og jeg tror at Pam Martens gjør dette veldig klart når hun går gjennom all balansemanøvrerbarhet for dette.

Når jeg har et spørsmål, har jeg ringt henne for å be om forklaringer. Jeg mener, du har rett. Nettstedet hennes er stedet for dette.

Så poenget er at hele den amerikanske økonomien blir ofret til banker som har satset, og de har vært dårlige satser.

Deres innsats har gått galt, og de blir reddet ut av statskassen og sier: – Selv om du gjør dårlige spill, uansett hva, kommer vi til å redde deg, uansett hva som kreves for økonomien for øvrig.

Det er den harde jernneven til det finansielle systemet som kontrollerer økonomien som dagens sentrale planlegger.

BEN NORTON: Ja, og vi ser nå at denne krisen som vi har sett i det amerikanske banksystemet sprer seg, spesielt til mellomstore banker.

De siste rapportene viser at PacWest er på randen av å kollapse. Også den vestlige alliansen blir målrettet og deres aksjer faller veldig raskt.

Og nok en gang, for å gå tilbake til Wall Street on Parade, trekker de spesifikt ut shortselgere. De sier at shortselgere retter seg mot disse bankene fordi de kan se at de potensielt kan bli de neste bankene som går ned.

Og de prøver å tjene penger på dette.

Og på Wall Street on Parade hevdet Pam Martens og Russ Martens at den amerikanske regjeringen setter sin egen nasjonale sikkerhet på spill, stabiliteten i det finansielle systemet, ved å ikke suspendere shortsalg av føderalt forsikrede banker.

Så hva synes du om dette argumentet om at shortselgere ikke bør få lov til å gjøre dette fordi de er med på å drive sammenbruddet til disse bankene for å tjene på det?

MICHAEL HUDSON: Vel, det er omtrent som da de prøvde å forby spill på hesteveddeløp eller forby tallracketen.

Bankene kan alltid gjøre, iboende, tilsvarende et short-salg. Og hvis de ikke gjør det i den amerikanske økonomien, vil de gjøre det offshore på Caymanøyene. Så det er veldig vanskelig å gjøre noe.

Regjeringen har absolutt penger til å ansette noen, en førsteårs BA-utdannet i business kunne fortelle akkurat hva shortselgerne sier.

En korttidsutdannet eller Pam Martens selv kan se på bankene og si at denne banken har negativ egenkapital, og regjeringen kan umiddelbart ta den over til det offentlige.

Men regjeringen vil ikke gjøre det fordi de vil si at det er sosialisme. Og sosialisme, som vi pleide å kalle demokrati, men nå har de [omdøpt] demokratisosialisme fordi de synes det er et dårlig begrep.

Og de sier, nei, vi må la privat virksomhet styre. Og privat virksomhet er gambling.

De fleste banker har ikke tjent penger, like mye penger i renter som de har tjent i kapitalgevinster. Og de største kapitalgevinstene har vært derivater og shortsalg og opsjoner.

Så finanssektoren handler ikke om å gi lån til industrifolk for å bygge fabrikker og ansette arbeidskraft for å produsere flere varer.

Det er laget for å gi lån til gamblere, fordi det er der mesteparten av pengene tjenes. Det er det finanssystemet er. Og å karakterisere systemet som om det er en del av økonomien er vår tids mytologi.

Det finansielle systemet er eksternt i forhold til økonomien. Det er som en parasitt på økonomien, å bruke regjeringen som et middel til å trekke ut penger fra økonomien eller bruke sine egne evner til å skape penger for å sikre at de skaper nok penger til å sikre at de velstående finansinstitusjonene ikke kan tape.

Mindre finansinstitusjoner kan tape, men det er greit for regjeringen, fordi de store fiskene spiser lite fisk, og de små bankene blir overtatt av de store bankene.

Så til syvende og sist er det logiske resultatet, hvis det bare er fire eller fem systemviktige banker, altså banker som vi ikke kommer til å gi slipp på, og uansett hvor mye de taper, vil du ikke tape pengene dine i disse bankene, vel, det betyr, hei, folkens, ta pengene dine ut av din lokale bank og legg dem i en av de store bankene, fordi de nå kjører ting.

Det er budskapet. Og jeg vet ikke hvorfor avisene og media ikke kommer rett ut og sier det, eller hvorfor ikke bankene selv.

Hvorfor tar ikke Chase ut et argument på én side i New York Times og Wall Street Journal og sier: – Hei, folkens, dere legger merke til hvordan de reddet oss? Vi vil alltid bli reddet ut. Du kommer ikke til å tape pengene dine her. Sett pengene dine i banken vår.

Det er et godt reklameslagord. Hvorfor tenker de ikke på det?

BEN NORTON: Vel, Michael, for å konkludere her, vil jeg bare gi deg et sitat fra [JP Morgan Chase CEO] Jamie Dimon.

Han insisterte i et medieintervju at når JP Morgan tok over First Republic Bank, sa han: "Det kan være en annen mindre, men dette løser dem alle. Denne delen av krisen er over.»

Så JP Morgan Chase vil at vi skal tro at vi har gått gjennom det verste, at løsningen stort sett er løst. Hva sier du som svar til Jamie Dimon?

MICHAEL HUDSON: Vel, alle bankene har lidd av det samme problemet som begynte med Silicon Valley Bank og de andre bankene som har gått under.

Alle bankene har sett markedsprisen på deres boliglån og deres statspapirer falle med et stort beløp, så mye at mengden av nedgangen i deres eiendeler har utslettet tilsvarende nettoformuen.

Så de er i negativ egenkapital. De er teknisk insolvente, bortsett fra at regjeringen ikke ber bankene om å rapportere hva som er den faktiske markedsprisen på eiendelene dine.

Det er en hemmelighet. Og det er en hemmelighet fordi hvis folk kunne se markedsprisen på eiendelene og hva deres forpliktelser, ville de se at nettoformuen deres er dårligere enn den gjennomsnittlige hjemløse personen på t-banene i New York.

Og det gjør de bare ikke.

Faktum er at vi fortsatt er i problemet som Federal Reserve malte seg inn i da den gikk over til nullrenter. Enhver økning i renten forårsaker et krasj i eiendoms- og obligasjonspriser og implisitt aksjekurser.

Og hvis ikke myndighetene redder bankene, kommer de til å være insolvente, som noen som har satset formuen på en racerbane eller et kasino og har tapt pengene sine.

Så selvfølgelig kommer [Dimon] til å si at alt er i orden nå.

Men hva det betyr er, vel, det vil være greit hvis innskyterne legger igjen pengene sine i bankene og sparekontoene deres som betaler 0.2 % og ikke går til en investeringsbank eller megler og kjøper statlige pengemarkedsfond eller statskasse. regninger.

Hvis de ikke går til Vanguard eller et av disse selskapene, vil de opprette en konto der de kan kjøpe statsobligasjoner eller lokale statsfond, og er villige til å gi fra seg pengene i bankene og la bankene tjene penger på økonomisk nød, ikke dem selv, så vil alt være i orden.

Men for at bankinnskyterne og for at publikum skal være i ro, må de være dumme. Og det er rollen til The New York Times og The Washington Post og de andre mediene.

Du må ha en økonomisk dum offentlighet. Og den beste måten å gjøre det på er å la universitetskursene undervise i dum økonomi, som det er det Chicago School handler om, den økonomiske læreplanen i USA.

Ikke se på gjeldsproblemer. De ser ikke på balanseproblemer. Ingen av problemene som oppstår i dag dukker opp i den økonomiske læreplanen som folk må lære seg for å se hvordan økonomien fungerer.

Det hele er en mytologi. Det er et eventyr. Og du kan si at det er en slags overtro i vår tid. Jeg vil ikke verdsette det ved å kalle det en religion, selv om mange banker ser ut som de gamle greske og romerske templene.

Det er egentlig bare en overtro at det finansielle systemet jobber for å hjelpe økonomien i stedet for, hvordan kan vi tjene penger på økonomien ved å ta over regjeringen og fange hele regjeringen, ikke bare regulatorene.

BEN NORTON: Vel, det er en god note å avslutte på. Jeg vil takke deg, Michael Hudson, en økonom og forfatter av mange bøker.

Folk bør gå og sjekke nettstedet hans på michael-hudson.com.

Og Michael er også vertskap for showet Geopolitisk økonomitime her med Radhika Desai.

Jeg vil også lenke til hans forrige intervju med meg, hvor vi snakket om sammenbruddet av Silicon Valley Bank, Signature Bank og Silvergate Bank i mars.

Michael, det er alltid en sann glede. Takk for at du ble med meg.

MICHAEL HUDSON: Vel, takk for at du fikk meg, Ben.

ZNetwork finansieres utelukkende gjennom generøsiteten til leserne.

Donere