Економистот Мајкл Хадсон го анализира падот на Силиконската долина банка, Силвергејт и Сигначр банка, објаснувајќи ги сличностите со финансискиот пад од 2008 година и спасувачката програма на американската влада (што таа не ја нарекува спасување).

Економистот Мајкл Хадсон го анализира колапсот на Силиконската долина банка, Силвергејт и Сигначр банка, објаснувајќи ги сличностите со финансискиот крах во 2008 година.

Во оваа дискусија со уредникот на Geopolitical Economy Report, Бен Нортон, Хадсон се осврнува и на финансиската помош од владата на САД (што не ја нарекува спас), улогата на Федералните резерви и Министерството за финансии, факторот на криптовалути и опасноста од деривати.

Препис

БЕН НОРТОН: Здраво на сите, јас сум Бен Нортон. Имам задоволство да ми се придружи некој што мислам дека е еден од најважните економисти во светот, Мајкл Хадсон.

И да кажам дека треба да му честитаме роденден на професорот Хадсон. Денеска е 14 март. Нему му е роденден, а денес полни осумдесет и четири. Како се чувствуваш Мајкл?

МАЈКЛ ХАДСОН: Исто како што се чувствувам секој втор ден. Обично се чувствувам енергично на мојот роденден бидејќи секогаш работам на ново поглавје и имам тенденција да пишувам многу околу овој период секоја година.

БЕН НОРТОН: И Мајкл е исклучително плоден. Тој има толку многу книги. И денес ќе разговараме за многу теми на кои тој се осврна во една од неговите класични книги, а тоа е „Убивање на домаќинот“. И да зборуваме за тоа како финансискиот сектор е паразитски за реалната економија.

Денеска ќе зборуваме за банкарската криза што ја гледаме како се одвива во Соединетите држави.

Овој март три банки пропаднаа во рок од една недела.

Отпрвин започна со банка фокусирана на криптовалути со седиште во Калифорнија, Силвергејт, која пропадна на 8-ми март, а потоа два дена подоцна падна и банката на Силиконската долина (SVB). Тој падна во најголемата банкарска акција досега.

И тоа беше вториот најголем неуспех во историјата на САД. И, исто така, беше најголемата банка што падна од 2008 година.

Банката на Силиконската долина имаше имот од 209 милијарди долари, во споредба со досега најголемиот банкарски неуспех кој беше Вашингтон Мутуел, кој имаше имот од 307 милијарди долари, а тоа беше во 2008 година.

Професорот Хадсон пишуваше за ова. Тој веќе има две статии што ги објави. Првиот е „Зошто американскиот банкарски систем се распаѓа".

Така, Мајкл, само да започнеме со вашиот основен аргумент зошто мислите дека овие банки паѓаат - прво Силвергејт, потоа банката на Силиконската долина и зошто мислите дека тие паѓаат и каков е одговорот на Федералните резерви (ФЕД) .

МАЈКЛ ХАДСОН: Па за да разберете зошто паѓаат, треба да го споредите со она што се случи во 2008 и 2009 година.

Оваа несреќа е многу посериозна.

Во 2008 и 2009 година Вашингтон Мјутуел пропадна затоа што беше крива банка. Тоа беше пишување измамнички хипотеки, хипотеки за непотребни заеми. Требаше да се дозволи да оди под поради измамата.

Основната измама и колапс со субприми беше раширената измама низ целиот финансиски систем. Ситибанк беше еден од најлошите прекршители. Низ земјата, Банка на Америка.

Тоа беа поединечни банки на кои можеше да им се дозволи да пропаднат, а хипотеките можеше да го сторат она што го вети претседателот Обама.

Хипотеките можеше да бидат запишани според реалните пазарни вредности кои би чинеле приближно исто толку за сервисирање како плаќањето на вашата месечна кирија. А вие само ќе ги извадевте измамниците од системот.

Мојот колега Бил Блек од Универзитетот во Мисури во Канзас Сити го опиша сето ова во Најдобриот начин да се ограби банка е да се поседува.

Така, проблемот тогаш под администрацијата на Обама - тој направи нешто и го смени сето она што им го вети на своите гласачи.

Тој вети дека ќе ги отпише заемите, ќе ги задржи во нивните куќи хипотекарните луѓе, но ќе ги запише заемите до објективната вредност и ќе ја поништи измамата.

Она што се случи наместо тоа беше, штом ја презеде функцијата, тој ги покани банкарите во Белата куќа и рече: „Јас сум единствениот човек што стои меѓу вас и толпата со вили“.

[Со] „толпата со вили“, тој мислеше главно на црните и шпанските купувачи, хипотекарни кредитори, кои беа главни жртви на измамата со високи цени.

Тој ги спаси банките и му наложи на ФЕД да преземе петнаесетгодишно квантитативно олеснување (QE). А што беше тоа, рече ФЕД: „Па, хипотеките вредат помалку од - вредноста на имотот не е доволна за покривање на сите банкарски депозити, бидејќи банките направија лоши хипотеки“.

„Како да ги спасиме банките кои погрешно ја претставиле вредноста на она што го имаат?

„Ќе ги намалиме каматните стапки на нула. Ќе ја поттикнеме најголемата инфлација на цената на средствата во историјата“.

„Ќе ставиме девет трилиони долари за поддршка на банкарските кредити - преплавувајќи го пазарот со кредити - така што наместо цените на недвижностите да се вратат на прифатливо ниво, да ги направиме уште понеприфатливи.

„И тоа ќе ги направи банките многу побогати. Тоа ќе го направи 1% во финансискиот сектор многу побогат. Тоа ќе ги направи станоиздавачите многу побогати. Ние ќе го направиме тоа.”

Така тие поттикнаа - со намалувањето на каматните стапки, тие го создадоа најголемиот бум на пазарот на обврзници во американската историја. Од високите каматни стапки во 2008 година до речиси нула.

Значи, резултатот секако беше инфлација на цените на акциите, инфлација на цените на обврзниците.

И резултатот беше проширување на нееднаквоста за Американците, бидејќи повеќето акции и обврзници се во сопственост на најбогатите 10%, а не на долните 90%.

Значи, ако сте биле еден од 10% од популацијата што поседувала акции и обврзници, вашето богатство се зголемува.

Ако сте биле дел од 90%, платите не ви се зголемувале, а всушност вашиот животен стандард бил притиснат - не само од инфлацијата, туку и од фактот дека се повеќе и повеќе од вашите приходи морале да одат за плаќање кирија. и интерес за секторот ПОЖАР - [Финансии, осигурување и недвижности].

Па, конечно, пред една година, Федералните резерви рече: „Па, постои проблем. Сега кога СОВИД заврши, платите почнуваат да растат“.

„Мораме да имаме два милиони Американци отфрлени од работа за да ги намалиме платите за компаниите да можат да остваруваат поголеми профити, да плаќаат повисоки цени на акциите“.

„Затоа што ако не предизвикаме невработеност, ако не ги намалиме нивоата на плати за Америка, тогаш нивото на профит ќе се намали и цените на акциите ќе се вратат надолу, а нашата работа во ФЕД е да ги зголемиме цените на акциите, да ги зголемиме обврзниците. цените и зголемување на цените на недвижностите“.

Така, конечно тие почнаа да ги зголемуваат [каматните] стапки за - како што рекоа - „зауздување на инфлацијата“.

Кога велат „инфлација“, она што го мислат е „зголемување на платите“.

И иако платите се зголемија, тие не се зголемија толку колку што пораснаа потрошувачките цени.

И потрошувачките цени се зголемија, не поради притисокот на платите, туку поради две причини.

Еден - санкциите против Русија нагло ја зголемија цената на енергијата, бидејќи руската нафта повеќе не може да се продава на Запад, а руското земјоделство не може повеќе да се продава на Запад.

[Два] - Демократската партија ја следеше Републиканската партија во дерегулацијата на монополите. Секој монополизиран сектор во економијата ги покачуваше своите цени без воопшто да се покачат трошоците.

И ги зголемуваат цените затоа што, велат, „Па, ние ги зголемуваме затоа што очекуваме инфлацијата да се зголеми“.

Па, тоа е еуфемизам за да се каже: „Ги одгледуваме затоа што можеме, и можеме да заработиме повеќе пари со нивно подигање“.

Значи, цените се зголемија, но ФЕД го користи ова како изговор за да се обиде да создаде невработеност.

Па, она што се случи е дека, со решавање на проблемот со зголемувањето на платите, тие создадоа и проблем кој се прелеа во финансискиот сектор. Бидејќи она што тие го направија е да ја сменат целата инфлација на цената на средствата од 2009 година на само минатата година, [2022].

Тоа е речиси тринаесетгодишна стабилна инфлација на цената на средствата.

Со зголемувањето на каматните стапки, одеднаш тие извршија надолен притисок врз обврзниците. Така, обврзниците што значително поскапеа кога каматните стапки паѓаа, сега се намалуваат, затоа што ако имате на располагање обврзница со повисок принос, цената на вашата обврзница со низок принос паѓа, така што функционира точно да дава исто.

Исто така, имаше повлекување пари од банките во последната година, од очигледни причини.

Банките се најмонополизираниот сектор во американската економија. И покрај тоа што каматите растеа, и покрај тоа што банките заработуваа многу повеќе од своите кредити, тие на штедачите им исплаќаа само 0.2 отсто.

И, замислете - ако сте прилично добро ситуирана личност и имате приход од пензија, или пензиски план, или ако штотуку сте заштедиле неколку стотици илјади долари, можете да ги извадите парите од банка , каде што речиси и да немате камата од 0.2 отсто, а можете да купите двегодишни државни записи со принос од 4 отсто или 4.5 отсто.

Така, банкарските депозити беа исцедени од луѓе кои велеа: „Ќе ги ставам моите пари во сигурни државни хартии од вредност“.

Многу луѓе, исто така, продаваа акции затоа што мислеа дека берзата е највисока колку што може, и купија државни обврзници.

Па, она што се случи тогаш е дека одеднаш, банките - особено Силиконската долина банка - се најдоа во притисок.

И еве што се случи.

Банката на Силиконската долина и банките низ целата земја беа преплавени од депозити уште од кризата СОВИД во 2020 година.

И тоа е затоа што луѓето не се задолжуваа за да инвестираат многу. Корпорациите не се задолжуваа.

Она што тие го правеа е да ги собираат своите пари.

Депозитите на [SVB] растеа многу брзо, и плаќаше само 0.2 проценти на депозитите - како ќе оствари профит?

Па, се обиде да го исцеди секој мал профит што можеше со купување на долгорочни државни обврзници.

Колку е подолготрајна обврзницата, толку е поголема каматната стапка.

Па дури и долгорочните државни обврзници даваа само да речеме 1.5 отсто, можеби 1.75 отсто.

Ги зедоа депозитите на кои плаќаа 0.2 отсто и ги позајмија по 1.5, 1.75 отсто.

И тие ја добиваа - тоа се нарекува арбитража - разликата помеѓу она што треба да го платат за нивните депозити и она што можеа да го направат со нивно инвестирање.

Па тука е проблемот. Како што Федералните резерви ги зголемија каматните стапки, тоа значеше дека вредноста на овие долгорочни обврзници - пазарната цена - постојано паѓаше.

Па, повеќето луѓе кои го видоа ова како доаѓа - секој извршен директор што го познавам распродаде акции, продаде долгорочни државни обврзници.

Кога шефот на Федералните резерви рече дека ќе ги зголеми каматните стапки, тоа значи дека не сакате да држите долгорочна обврзница.

Сакате да ги чувате вашите пари што е можно поблиску до готовина. Сакате да го чувате во тримесечни државни записи. Тоа е многу течност. Бидејќи краткорочните државни записи, фондовите на пазарот на пари - воопшто не губите никаква капитална вредност во тоа.

Но, банката од Силиконската долина мислеше - добро, тие сè уште беа по секое малку дополнително што може да го добијат, и се задржаа на нивните долгорочни обврзници кои паѓаа во цената.

Па, она што го имавте беше минијатура на она што се случуваше за целиот американски банкарски систем.

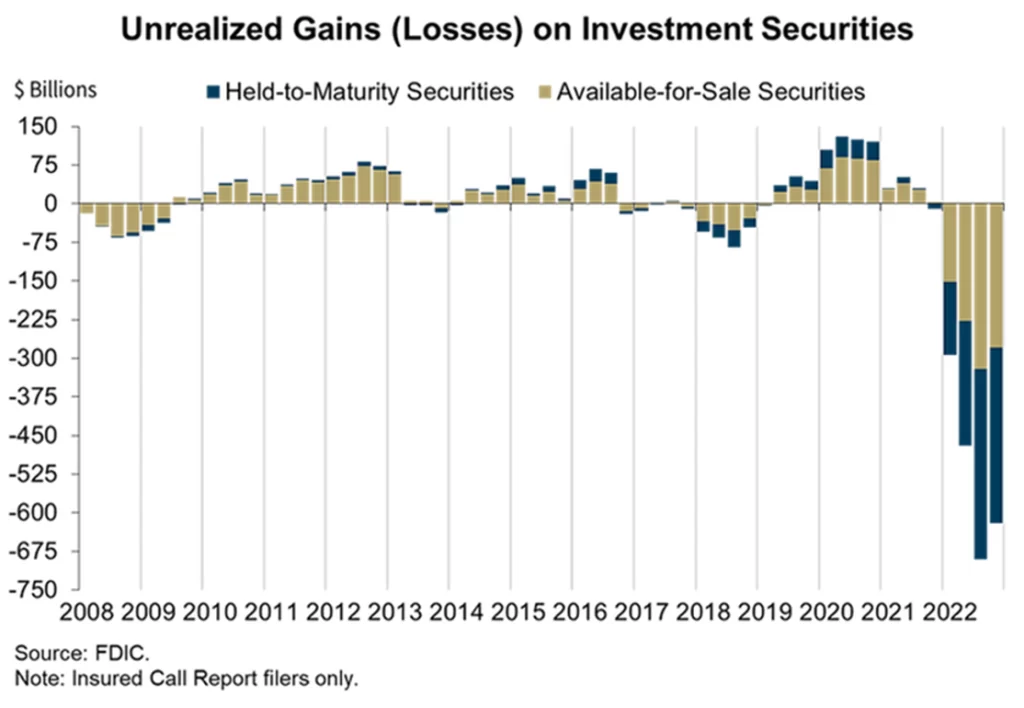

Имам графикон за тоа, за пазарната вредност на хартиите од вредност што ги поседуваат банките:

Сега, кога Банките известуваат до Федералните резерви, тоа е токму тоа. Кога известуваат - ова ја покажува вистинската пазарна вредност.

Ако банките ги вреднуваа своите средства колку што вредат на пазарот, тие ќе паднат исто како што гледате на дното таму.

Но, банките не мора да го прават тоа. На банките им е дозволено да ги претставуваат своите средства според книговодствената вредност што ја платиле за нив.

Така, банката на Силиконската долина, и другите банки низ системот, ги носат сите нивни долгорочни хипотекарни заеми, спакувани хипотекарни, државни обврзници, по цената што ја платија за нив - а не опаѓачката пазарна цена.

Тие сфатија - „Па, можеме да го избркаме ова и да го одржиме до достасување за дваесет и пет години, сè додека никој во следните дваесет и пет години всушност не ги повлече своите пари од банката“.

Само кога клиентите на банките и штедачите ќе ги извлечат своите пари, ќе одлучат: „Чекај малку. Сега за да ги собереме парите за да ги платиме штедачите за парите што ги земаат, мораме да ги продадеме овие обврзници и хипотеки што ги купивме. И ние мораме да ги продадеме со загуба“.

И така, банката почна да ги продава обврзниците и спакуваните хипотеки со огромна загуба. И тие губеа капитал.

Како што се случува, банката на Силиконската долина не е нормална банка. Нормална банка за која мислите дека има мами и естрадни штедачи, поединци, наемници.

Но, речиси сите депозити - мислам дека над осумдесет проценти од депозитите во банката Силиконската долина - беа од компании. Главно високо-технолошки компании кои беа спонзорирани од приватен капитал - приватен капитал за специјална намена.

И тие почнаа да разговараат еден со друг, а некои од нив решија: „Па, ми изгледа како банката да се стиска. Ајде да ги повлечеме нашите депозити од малата банка и да ги ставиме во голема банка како Чејс Менхетен или Ситибанк или која било од големите банки за кои владата вели дека се премногу големи за да пропаднат“.

Значи, знаете дека нивните пари ќе бидат безбедни таму. Значи имаше бегство на депозити.

Значи, проблемот што го имаат Силиконската долина Банката и другите банки не е дека тие дале лоши заеми. Не е дека направиле некоја измама. Не е дека американската влада не можеше да ги плати сметките. Не е дека хипотекарите не можеле да ги платат сметките.

Пазарната цена на овие добри заеми на солвентните субјекти се намали и ја остави банката неликвидна.

Па, тоа е она што го стиска целиот финансиски сектор во моментов.

Така, исто како што квантитативното олеснување ја преплави економијата со доволно кредити за да ги надува цените на средствата за недвижен имот, акции и обврзници - затегнувањето на кредитите ги намали цените на средствата за обврзниците секако, исто така и за недвижностите.

Поради некоја причина берзата не го следеше. И луѓето велат: „Па, постои неформален владин тим за заштита од паѓање (PPT) кој вештачки ја одржува берзата на високо ниво, но колку долго може навистина да се одржува високо?

Никој навистина не знае.

Значи, проблемот е што кризата од 2009 година не беше системска криза, но сега, зголемените каматни стапки создадоа системска криза, бидејќи Федералните резерви, со зачувување на билансите на банките со надувување на цените на капиталните средства, со спасување на Најбогатите 10% од економијата од губењето на своите пари - со решавање на тој проблем тие се куксирани во ќош.

Тие не можат да дозволат каматните стапки да се зголемат без да ја направат целата економија да изгледа како Банка на Силиконската долина. Затоа што тоа е проблемот. Средствата што ги чуваат банките се заглавени.

Сега голем број луѓе рекоа: „Па зошто банките - ако не можеа да ги покријат своите депозити - зошто не го направија она што го направија банките во 2009 година?

И во 2009 година банките - Ситибанк, Чејс Менхетен, сите големи банки - отидоа во Федералните резерви и тие склучија репо зделки.

Тие би ги заложиле своите хартии од вредност, а ФЕД би им позајмил пари во однос на нивните хартии од вредност.

Ова не беше создавање на пари.

Ништо од ова квантитативно олеснување не се појави како зголемување на понудата на пари. Сето тоа беше направено со билансна манипулација. Банките можеа да одат кај Банката на федерални резерви.

Или наместо да ги продаваат обврзниците, луѓето рекоа: „Зошто банката на Силиконската долина не може едноставно да позајми краткорочни пари? Сакате да ги исплатите штедачите? Добро, позајми ги парите, плати ги четирите проценти, но не продавај - знаеш, тоа нема да трае многу долго. Штом ФЕД ќе види колку е системски проблемот, тие сигурно ќе испаднат дека се кукавици и ќе ги вратат каматните стапки на она што беа“.

Но има проблем. Ако пазарот на репо - со други зборови, „пазарот на репо“ е „пазарот на повторно поседување“ - тоа е пазарот на кој одат банките ако сакаат да позајмуваат од поголеми банки. Сакате да позајмите кредит преку ноќ. Сакате да позајмите од Федералните резерви.

Но, ако позајмувате на репо-пазарот, законот за стечај беше променет со цел да се заштитат овие видови небанкарски заемодавачи, и тој беше променет така што ако банката направи размена на валута - ако рече: „Ќе дај ти спакувани државни обврзници во вредност од една милијарда долари и ќе ми дадеш заем“ - ако банката потоа замине и стане несолвентна, како што направи Силиконската долина, обврзниците што ги заложи за репо нема да може да ги грабне. самата банка да ги направи штедачите цели.

Репо-банките - големите банки - се направени цели.

Затоа што Конгресот рече: „Имаме избор. Или можеме да ја збогатиме економијата или да го збогатиме банкарскиот сектор. Кој ни ги дава нашите соработници на кампањата? Банките“.

„По ѓаволите со економијата. Ќе се погрижиме банките да не ги загубат парите и 1% што ги поседуваат банките да не губат пари. Претпочитаме гласачите да ги загубат парите затоа што така функционира демократијата во Америка“.

Значи, резултатот е дека - имаше голем притисок против SVB кој се обидуваше да се заштити на начинот на кој банките можеа да направат во 2009 година. Сè што направија беше да ги продадат постојните хартии од вредност што ги имаа за да им платат на штедачите пред тие беа затворени во петокот попладне - пред часовите за затворање - и тоа ги доведе до проблемот денес, пред претседателот Бајден да одлучи да ги спаси, а потоа бесрамно ја лажеше јавноста тврдејќи дека тоа не е спасувачка програма.

Како може тоа да не биде спас? Тој го спаси секој неосигуран депонент бидејќи тие беа негова изборна единица. Силиконската долина е упориште на Демократската партија, како и поголемиот дел од Калифорнија.

Нема шанси Бајден и Демократската партија да дозволат некој богат човек во Силиконската долина да изгуби ниту денар од своите депозити, бидејќи знае дека ќе добие огромен придонес во кампањата во знак на благодарност за изборите во 2024 година.

Значи, резултатот е дека, се разбира, тие ги спасија банките, а претседателот Бајден се ослободи од работите велејќи: „Па, ние не ги спасивме банкарските акционери. Изградуваме само милијарди долари штедачи“.

БЕН НОРТОН: Многу е разоткривачко да се види како финансискиот печат се однесувал кон банката на Силиконската долина.

Всушност, непосредно пред - во предвечерието на распаѓањето - Форбс ја опиша SVB како една од „најдобрите банки во Америка“ во 2023 година. И тоа беше 5 години по ред, фалејќи ја оваа банка.

И мислам дека е важно да одиме да ја погледнеме веб-страницата на SVB и да видиме како се прикажува себеси, со што се фалел.

Ако одите на веб-страницата на банката во Силиконската долина, тие се фалат дека 88% од „Стартапите на Форбс 2020 следната милијарда долари“ се клиенти на SVB. „Околу 50% од сите американски компании за технолошки и животински науки поддржани со ризичен капитал имаат банка со SVB“.

И всушност, непосредно пред да се распадне, 56% од заемите што ги имаше направено SVB беа на фирми за ризичен капитал и на фирми со приватен капитал.

И ако се спуштите на нивната веб-страница, тие се фалат со „до 4.5% годишен процентуален принос на депозитите“, што е неверојатно. Мислам, повеќето банки нудат принос од 0.2%.

SVB напиша на нивната веб-страница: „Помогнете вашите пари да траат подолго со нашата сметка за стартап пазар на пари. Како и со штедната сметка, ќе заработите до 4.5% годишен процентуален принос на депозитите“.

МАЈКЛ ХАДСОН: „До“. Би можел да кажам, зошто не велат „До 50% годишно“. - се што сакате.

Мислам дека во овој случај тие ги факторингираа капиталните добивки - тоа значи добивки од цената на средствата - ова не беше толку многу принос од приход. Тоа беше севкупен принос, што ги прави штедачите дел од меѓусебните шпекулации.

Но, штедачите - знаеме дека осумдесет проценти беа луѓе како Питер Тиел. Тие беа големи фирми со приватен капитал.

И еден од проблемите е, ако имате многу добро поврзани богати луѓе кои се главните депоненти со кои разговараат во овој случај, тие разговараат меѓу себе.

И кога ќе видат дека веќе нема шанси банката да плати близу 4.5%, тие скокаат со брод.

И токму тоа се случи. Разговарале меѓу себе и дошло до трчање на брегот.

Сега, повеќето луѓе мислат дека трчањето по банка е „лудило на толпата“.

Ова не беше лудило на толпата. Толпата не беше лута. Банката можеби беше лута, но толпата беше совршено рационална.

Тие рекоа: „Види, мислам дека бесплатниот ручек заврши. Ајде да си ги извадиме парите. Она што го сакаме сега е да не се надеваме и да се молиме за враќање од 4.5 отсто - само да се движиме за безбедност“.

Ако имате милијарда долари, повеќе сте загрижени да ги зачувате тие милијарда долари безбедни отколку всушност да заработите од нив. И мислам дека тоа е она што се случи.

И кога ќе кажете „до“ - да, тоа е смешен јазик.

БЕН НОРТОН: И Мајкл, знам дека сте пријатели со Пем Мартенс и Рас Мартенс WallStreetOnParade.com кои секогаш прават одлично известување.

МАЈКЛ ХАДСОН: Тие направија прекрасна работа да го следат сето ова. Тие велат дека ако има некој што не треба да биде спасен, тоа се богатите милијардери штедачи на таа банка.

БЕН НОРТОН: Да, тие ја опишаа банката на Силиконската долина како „Гасоводот за ИПО на Вол Стрит е во влечење како федерално осигурена банка".

И јас само сакам да прочитам што напишаа овде, што навистина го резимира многу добро: „SVB беше финансиска институција распоредена за да ги олесни целите на моќните ризичен капитал и приватните оператори преку финансирање технолошки и фармацевтски стартапи додека не успеат да соберат милиони или милијарди долари во почетна јавна понуда на Волстрит (IPO).“

Спомнавте, Мајкл, дека американската министерка за финансии Џенет Јелен тврдела дека американската влада нема да ги спаси штедачите - овие приватни капитални фирми и такви и стартапи во SVB - но во реалноста само 250,000 американски долари од нивните депозити биле всушност федерално осигурани. но видовме дека всушност американската влада гарантира дека сите нивни депозити, вклучително и над 250,000 американски долари, ќе им бидат исплатени.

Значи, во суштина, она што Федералните резерви - поддржани од Министерството за финансии со воените ковчези од 25 милијарди долари за поддршка на оваа операција - она што тие во суштина го велат е дека осигурувањето на депозитите на комерцијалните банки во Соединетите држави, вклучително и оние со многу високи каматни депозити - во основа е бесконечност.

Нема ограничување на федералните осигурени сметки. Тоа веќе не се 250,000 долари - што само ги поттикнува другите фирми во иднина да ги депонираат своите приходи во многу ризични банки кои нудат многу високи каматни стапки што не можат да ги платат, бидејќи знаат дека американската влада ќе ги спаси.

МАЈКЛ ХАДСОН: Па Џенет Јелен исто така рече дека Украина ќе ја добие војната со Русија. Вид на реинкарнација на Пинокио.

Никогаш нема да имате шеф на Федералните резерви да каже дека ќе има проблем.

Банкарите не смеат да ја кажуваат вистината.

Затоа - една од најлошите работи што може да му се случат на банкар е ако заболат од КОВИД. Затоа што кога понекогаш добивате КОВИД, не можете брзо да лажете и тоа е сигурен начин да ја изгубите работата.

Тоа е дел од тоа. Но, има уште една причина.

Ако имате банкар, бидете свесни за системскиот ризик што штотуку го објаснив - ризикот што е за целата економија ако некогаш се обиде да се врати во нормала, што не може повторно без да предизвика криза - тогаш сте дисквалификувани за работата. Или те нарекуваат преквалификуван.

За да бидете банкарски испитувач или банкарски регулатор, треба да верувате дека секој проблем може да се отфрли на патот. Дека има автоматски стабилизатори и дека пазарот ќе реши сè благодарение на магијата на пазарот.

И ако не верувате во тоа, вие сте црнец и никогаш нема да бидете промовирани.

Така, последната личност што некогаш ќе сакате да објасните нешто, без разлика дали тоа е Алан Гринспен или неговите наследници, е шефот на Федералните резерви.

БЕН НОРТОН: Мајкл, сакам да зборувам за шемата што Федералните резерви ја создадоа со цел да ја спаси Банката на Силиконската долина и нејзините клиенти без да ја наречеме спасувачка програма.

Ќе погледнам една многу добра тема на Твитер што ја направи пост-кејнзијанската економистка Даниела Габор.

Таа на Твитер објави дека поминала петнаесет години истражувајќи го колатералот на централните банки и никогаш не слушнала ниту еден централен банкар да ја оспорува општата мудрост дека треба да има „фризури“.

Наместо тоа, она што го гледаме е дека ФЕД ја плаќа номиналната вредност.

Така, Банката на федерални резерви ја има оваа програма наречена Програма за финансирање со рок на банка, и во суштина дава исклучително поволни заеми на банката во Силиконската долина и другите банки, кои во суштина се владини субвенции.

И наместо да ги користи како колатерал државните хартии од вредност и другите средства кои се во сопственост на Силиконската долина банка - или барем тоа беа - наместо да ја користи нивната пазарна вредност, Федералните резерви ја користат вредноста на номиналната вредност - номиналната вредност што беше испечатена на државните хартии од вредност што ги чуваат SVB и други банки кои треба да се спасат.

Значи, суштински она што тие го велат е дека само просечните работни луѓе се предмет на дисциплина на пазарот.

Но, банките - тие всушност не мора да одат заедно со пазарната вредност за нивните хартии од вредност.

Тие можат да бидат спасени со користење на како колатерал вредностите на она по што првично ја купиле хартијата од вредност пред ФЕД да ги зголеми каматните стапки и цената на тие обврзници да се намали.

Накратко, она што е, е социјализам за богатите за големите корпорации и за комерцијалните банки, и капитализам за сите други.

Даниела Габор рече дека никогаш не го видела ова во петнаесетгодишното истражување. Дали некогаш сте виделе вакво нешто?

МАЈКЛ ХАДСОН: Па, ова е она што го кажав на самиот почеток на нашата денешна дискусија.

Реков, банките можат да ги носат своите средства по цената што ги купиле. Тоа беше наречено „книговодствена вредност“ - не „тековна пазарна вредност“.

Со години, во 1960-тите и 1970-тите, ако имавте банки или корпорација што носи недвижен имот по книговодствена вредност, луѓето ги разгледуваа овие биланси велејќи: „Аха, тие ќе го ценат својот недвижен имот по она за што го купиле. во 1950-тите и сега е тројно зголемена во вредност. Да ја нападнеме таа корпорација и да ја преземеме, да ја растуриме и да го продадеме недвижниот имот“.

Така се правеле пари во 1960-тите и 1970-тите, а уште повеќе во 1980-тите.

Но, тоа е кога цените на средствата растат.

Но, кога ќе означите „куповна цена“ - „книговодствена вредност“ - наместо „пазарна вредност“, ќе ја имате оваа разлика. Токму тоа е проблемот.

И сосема си во право за двојниот стандард што го има владата.

Погледнете го двојниот стандард со должниците на студентски кредит. Тие не можат да ги платат студентските кредити без да направат голема жртва. Но, Бајден се погрижи тие да не бидат спасени бидејќи тој е човекот кој го спонзорираше законот за стечај, велејќи дека студентските заеми не подлежат на законите за банкрот што треба да се запишат.

Секој друг вид на имот, ако банкротирате, може да се запише на моменталниот неуспех на пазарот за она што го должите. Но не и студентски кредити.

Тие се чуваат свети.

Постои дијаметрално спротивна економска филозофија кога станува збор за тоа што должат заработувачите и потрошувачите и што должи финансискиот и недвижниот сектор.

Администрацијата на Бајден и републиканците велат дека ниту еден милијардер не смее да изгуби ниту денар. Ниту една банка или компанија за недвижнини не треба да должи ништо. Ние ќе го гарантираме тој пакет за спас - тие се без ризик.

Целиот ризик го префрливме на гласачите кои нè ставија на власт, затоа што велиме: „Можеби некогаш ќе станеш милијардер. Не сакаш да ги повредиш, нели?“ или какво и да е нивното политиканство.

Значи, овој двоен стандард е она што сега ја стиска економијата. Не дозволувајќи му на финансискиот сектор да земе некој денар загуба, некој мора да изгуби. А губитниците се нефинансиската економија - реалната економија на производство и потрошувачка.

БЕН НОРТОН: Мајкл, друг фактор во ова е крипто. Додека сето ова се случува, тоа е исто така во пресрет на катастрофалниот колапс во големи делови од индустријата за криптовалути.

Вие самите отсекогаш сте биле многу скептични и сте ја критикувале оваа крипто индустрија и можете да зборувате за тоа - мислам дека направив многу интервјуа со вас во текот на годините. Враќајќи се на рекорд, луѓето можат да видат дека сте докажале дека сте во право за ова.

Се разбира, Silicon Valley Bank како што сугерира нејзиното име е дефинитивно вклучена во технолошкиот сектор и Силиконската долина.

Но, пред да пропадне SVB, видовме дека Силвергејт пропаѓа, а Силвергејт беше многу инвестиран - или барем многу од неговите депоненти беа компании инвестирани во крипто.

А потоа, на 12-ти март, падна уште една банка која - за разлика од SVB и Silvergate, кои беа во Калифорнија - третата банка што падна беше Signature Bank со седиште во Њујорк. И триесет проценти - речиси една третина од депозитите на Signature Bank беа бизниси со криптовалути.

Значи, можеби можете да зборувате за улогата на крипто во сето ова. И, се разбира, ова доаѓа во време кога Сем Бенкмен-Фрид - измамникот кој ја водеше берзата FDX - тој беше изложен на светот дека извршил буквална измама и изгубил милијарди долари навистина преку ноќ.

МАЈКЛ ХАДСОН: Па, целата митологија и фантазија на крипто е пукната, особено со Bankman-Fried.

Крипто требаше да биде - тие го нарекоа заеми од врсници. Позајмувањето од peer-to-peer беше, лицето кое го купи криптото извади пари од банката и плати за крипто со провизија за банкарски трансфер - беше еден врсник.

Кој е другиот врсник? Другиот врсник беше Банкмен-Фрид и можеше да прави што сака со своите пари.

Приказната на насловната страница на крипто беше: „Па, знаеме дека економијата е збркана и не ни се допаѓа големата влада и не ни се допаѓа банката, така што еве алтернатива на банките, ставајќи ги вашите пари во таа банка и ставајќи ги вашите пари, во зависност од владините фиат валути“.

Така, луѓето би ги ставиле своите пари во крипто, мислејќи дека ова е нешто различно од банките. А сепак излегува - што направиле крипто компаниите?

Ако добиете милијарда долари прилив од луѓе кои сакаат алтернатива, што ќе правите со милијарда долари?

Па Банкмен-Фрид едноставно купи луксузен недвижен имот и даде пари на Демократскиот дел и неколку републиканци за придонеси во кампањата за купување влијание.

Но, најголемиот дел од крипто беше ставен во Силвергејт банка или други банки или државни хартии од вредност. Мислам, каде на друго место ќе ставите прилив од милијарда долари?

Добивате банкарски трансфер од банка. Тоа оди на вашата банкарска сметка - мора да имате банкарска сметка некаде за да ја чувате. И што правиш?

Парите што влегуваат во крипто завршуваат во самите банки или државните хартии од вредност од кои крипто треба да биде спас.

Значи, сè што е крипто е маскирана банка или заеднички фонд кој има свои пари во банки и државни хартии од вредност.

Освен што има тајност, така што ако сте криминалец или затајувач на данок или измамник и не сакате владата да знае што имате, вие сте подготвени да дадете премија.

Исто како кокаин картелот кој ќе плати десет или дваесет проценти за перење пари.

Крипто беше огромна операција за перење пари обвиткана во идеализација - фантазија - дека тоа е алтернатива на банките и државните пари, кога секако поддршката за крипто беа банките и државните пари.

Очигледно кога луѓето ќе почнат да го сфаќаат ова и да кажат: „Чекај малку, кој ја води криптовалутата што ја држиме? Не знаеме што е тоа“. Затоа што е крипто - затоа се нарекува крипто. И тоа не може да се регулира, бидејќи владата не може да знае што има во неа или кој што плаќа, затоа што е крипто.

Значи, не постои начин да се регулира крипто, и непотребно е да се каже, секој мафијаш - секој вид финансиски измамник - смета дека тоа е како да земате бонбони од бебе. Сè што треба да направите е да кажете дека имаме идеалистички слободарски одговор на социјализмот.

Така, крипто беше слободарски одговор на социјализмот. И видовме - мислам дека социјализмот победи во таа конкретна борба.

Се разбира, банките - кога луѓето ги продаваа крипто, криптовалутата мораше да црпи на нејзината банкарска сметка. И кога влечеше на сметката, банките останаа без пари.

Банките кои мораа да и платат на крипто компанијата за да му исплатат на продавачот на крипто мораше да ги продадат своите обврзници и спакувани хипотеки и да преземат капитална загуба на средствата што ги носеа по оригиналната книговодствена вредност или куповната цена, но дека ја добиваа само пазарната цена за.

Значи, целото разоткривање на сето ова - реалноста ја крена својата грда глава.

БЕН НОРТОН: Професоре Хадсон сте напишале во една статија за ова, која е „Зошто американскиот банкарски систем се распаѓа.“ И тогаш се надоврзавте и го кажавте тоа „Банкарската криза во САД не е завршена“. И предупредивте дека може да се прошири.

И јас само сакам да го разгледам ова накратко повторно само овие бројки овде.

Најголемата банка што некогаш пропаднала во историјата на САД беше Washington Mutual и јас бев во 2008 година за време на финансискиот пад и имаше 307 милијарди долари во имот.

Втората најголема банка која некогаш пропаднала во историјата на САД е банката Силиконската долина со актива од 209 милијарди долари. Толку блиску до Вашингтон Мјутуел.

И Signature Bank беше третата најголема банка која пропадна, која имаше имот од 118 милијарди долари.

Значи, јасно е дека има паралели со несреќата во 2008 година.

Но, во вашиот напис исто така посочивте дека има паралели со кризата на штедење и заеми (S&L) од 1980-тите. Значи, што можеме да научиме од падот на S&L во 1980-тите, а исто така и од падот во 2008 година?

МАЈКЛ ХАДСОН: Па, сакам најпрво да го оспорам она што го кажавте за Вашингтон Мјутуел дека е најголемата банка под која се работи.

Ова воопшто не е вистинскиот начин да се погледне.

Она што е важно да се погледне е кои банки биле несолвентни.

Шејла Баир во својата автобиографија напишала дека има една банка што е полоша од сите други. Беше целосно несолвентен - не само некомпетентно управуван, туку и криво. Таа банка беше Ситибанк.

Но, Ситибанк беше надгледуван од секретарот за финансии на Обама, Тим Гајтнер - кој работеше со Боб Рубин, кој беше заштитник на Ситибанк - така што факт е дека не само Ситибанк - Ситигруп - туку и сите големи банки - Шејла Баир, која беше шеф на Федералната корпорација за осигурување на депозити, рече, банките се несолвентни.

Таа притискаше. Таа рече: „Гледај, Ситибанк треба да падне. Да го исчистиме. Да го земеме под и да ги исчистиме измамниците“.

А Гајтнер рече: „Не, измамниците сме ние. Тоа е нашата игра“.

Значи, клучот што треба да се погледне не е под што навистина им беше дозволено да одат на банките - навистина искривените банки како Washington Mutual - туку она што банките се несолвентни. Ситибанк и Велс Фарго, спомна таа. Тоа беа банките кои имаа непотребни хипотеки. Банката на Америка. Банките беа несолвентни.

И кога велам дека проблемот допрва почнува, тој штотуку почнува, бидејќи проблемот што го има финансискиот сектор и банкарскиот сектор денес е ендемичен за финансискиот капитализам.

Табелите што ги направив во Killing The Host и исто така во The Destiny of Civilization - финансискиот сектор расте со каматен долг, а тоа е експоненцијален систем. Секоја каматна стапка има двојно време. Секоја каматна стапка оди експоненцијално.

Но, економијата не следи. Се движи по кривата S, и оди побавно и побавно, а потоа се свртува надолу. Тоа е деловниот циклус. И тоа е прикажано како еден вид синусна крива, горе-долу.

Проблемот е што економијата не може да држи чекор со способноста со долговите што ги должи - способноста да го плати експоненцијално растечкиот долг не држи чекор со овој раст на долгот.

Тоа го прави колапсот неизбежен.

Овој диспаритет помеѓу кривите на раст на долгот и кривата на раст на економијата е познат веќе 5,000 години. Веќе е документирано во Вавилонија во 1800 п.н.е.

Ги имаме учебниците - учебниците по математика - во кои се обучувале писарите. Антиката го знаела тоа. Аристотел зборуваше за тоа.

Секој знае за ова, но тоа не се учи како дел од финансиската наставна програма.

Финансискиот сектор расте со различни математички закони, а потоа расте економијата. И тоа е она што го прави неизбежен.

Кризата за штедење и заем беше нешто поинаква. Вреди да се спомене, бидејќи голем дел од тоа беше резултат на измама - повторно како што објасни Бил Блек.

Но, тука е проблемот во Штедилниците и Кредитите и штедилниците. Разговарав за ова во статија што штотуку ја наведе.

Штедилниците и S&L позајмуваа пари со хипотека, и тие - во основа, кога работев во 1960-тите, каматните стапки се зголемуваа од околу 3.5 проценти на 4.5 проценти за хипотеките.

И банките би земале депозити и би платиле можеби 2.5 отсто камата и би дале заеми од можеби 3.5 отсто за триесетгодишна хипотека.

Така, сето ова се случуваше нормално до крајот на 1970-тите. И во доцните 1970-ти - поради војната во Виетнам - каматните стапки постојано се зголемуваа бидејќи платниот биланс на САД се стискаше.

И, конечно, имавте инфлација поради недостатокот предизвикан од војна - „капитализам на Пентагон“ - и така Пол Волкер ги зголеми каматните стапки на 20 проценти.

Па замислете што се случи? И покрај тоа што се симнаа од 20 проценти, по 1980 година, тие сè уште беа многу високи.

Еве ја ситуацијата - SNL беа во речиси иста ситуација како и банкарските депоненти во последните неколку години.

Може да добиете многу ниска камата од банките или висока каматна стапка со ставање на вашите пари во државни хартии од вредност или корпоративни обврзници или дури и обврзници кои плаќале многу пари.

Така луѓето ги извадија парите од банките и купија финансиски хартии од вредност со повисок принос.

Па банките се исцедија, бидејќи банките не можеа да платат. Кога каматните стапки се искачија на 6 проценти, 7 проценти за хипотеките - банките едноставно не можеа да ги наплатат повеќе од своите хипотекарни клиенти бидејќи хипотекарниот клиент имал триесетгодишен заем со фиксна камата.

Така, немаше шанси банките да заработат доволно пари за да ги платат високите каматни стапки што беа во остатокот од економијата. И како резултат на тоа тие беа турнати, а комерцијалните банки имаа теренски ден.

Мечката Шејла ми кажа дека банките ги силувале - таа не го користела тој збор - штедилниците.

Таа рече: „Тие рекоа дека ќе обезбедат повеќе пари за штедачите на штедилницата, а она што го направија беше сето тоа да го испразнат и само да си платат повисоки плати“.

Значи, мислам дека нема повеќе штедилници, тешко - нема повеќе S&L. Сите тие беа канибализирани од големите банки на Волстрит кои беа испразнети како резултат и тоа ја трансформираше финансиската структура и банкарската структура на американската економија.

Па, таа трансформација и тоа стискање за ослободување од цела класа банки сега им се заканува на помалите банки во САД, помалите комерцијални банки.

Затоа што тие се во ситуација да бидат некако оставени. Во смисла дека, ако само најголемите банки се преголеми за да пропаднат - со други зборови, тие се толку големи придонесувачи во кампањата и имаат толку многу од нивните поранешни функционери кои раководат со Министерството за финансии или служат како службеници во Министерството за финансии или влегуваат во Конгресот или купуваат Конгресмен - дека се безбедни.

И луѓето кои ги имаат своите пари во помали банки - како банката во Силиконската долина и другите што ги спомнавте - не се ни приближно безбедни како банките Премногу големи за да пропаднат.

И ако банката не е преголема за да пропадне, тогаш таа е доволно мала за да пропадне, и навистина не сакате да задржите повеќе од 250,000 долари таму бидејќи тоа не е осигурано и не знаете колку долго Бајден може да се извлече без спасување. богатите штедачи и само прилепување на остатокот од економијата.

Во одреден момент, тој едноставно не може повеќе да биде измамник.

БЕН НОРТОН: Мајкл нагласивте дека, по падот во 2008 година, покрај спасувањето на големите банки и сето ова и идејата за Премногу големо за да пропадне - еден од начините на кои САД имаа таканаречено закрепнување - иако укажавте дека тоа навистина не е закрепнување - е преку квантитативно олеснување.

И можете да видите дека квантитативното олеснување е навистина еден вид лек за економијата, каде парите беа толку евтини, каматните стапки беа толку ниски - мислам, сега кога каматните стапки растат - стапката на федералните фондови расте - тоа го прави повеќе скапо е да се добијат пари и овој балон што го создаде ФЕД почнува да пука.

И вие тврдевте дека тоа можеби ќе ги турка назад кон квантитативно олеснување, иако Џером Пауел инсистираше на тоа дека потенцијално ќе продолжи да ја зголемува стапката на федералните фондови.

МАЈКЛ ХАДСОН: Тоа беше во петокот [10 март] тој го кажа тоа. Вчера се повлече. Тој рече: „Жал ми е, извини. Ги срушивме банките. Не е важно. Не е важно. Сега кога сфатив дека не само што ја повредувам работната сила, туку и ја повредувам нашата изборна единица, 1%, се разбира дека ќе го вратиме назад. Нема да - не грижете се 1%, дајте ги вашите пари на забавата. Ќе направиме сè во ред за вас“.

БЕН НОРТОН: Ако го погледнете графиконот на инфлацијата на цените на средствата, ќе видиме дека се чини дека економијата во САД е во точка каде што е толку финанизирана и толку многу се потпира на овие меури, што се чини дека не може опстојуваат без ниски каматни стапки и без квантитативно олеснување.

Значи, вие тврдевте дека оваа криза е тука да остане. Треба да има суштински системски промени.

Тоа или ќе биде стагфлација, со продолжување на овие политики на QE и ниски каматни стапки, или ќе биде економска криза каква што гледаме сега.

МАЈКЛ ХАДСОН: Ова е аголот во кој ФЕД се наслика.

Ние сме во кулминативниот дел од „депресијата на Обама“. Тоа е она што Обама го започна со спасување на банките и поддршка на банките наместо економијата во целина.

Обама и Гајтнер и кабинетот на Обама и објавија војна на економијата за 1%.

И неверојатната работа е што економијата не гледа колку е опасно тоа што го направи и колку свесно ги распродаде гласачите кои им веруваа - да направи се што може за да ги повреди, бидејќи степенот до кој можеше и наштети на економијата беше степенот до кој 1% или 10% беа способни да направат убиство.

Значи, ова не е класниот интерес за кој зборуваше Маркс. Тоа не е класен интерес на работодавците наспроти примателите на плата.

Тоа е класата за финансии поврзана со класата на недвижности и осигурување - делот ПОЖАР - против економијата во целина - реалната економија на производство и потрошувачка.

Тоа е она што го гледаме и нешто треба да дадеме.

И во секој случај и републиканците и демократите велат: „Ако нешто треба да се даде, ние сме подготвени да ја намалиме економијата со цел да го заштитиме финансискиот, осигурителниот и недвижниот сектор од загуба, бидејќи тоа е местото каде што 10% го имаат својот имот“.

Ние веќе не сме во индустриски капитализам - ние сме во финансиски капитализам. И начинот на кој функционира финансискиот капитализам е многу различен од динамиката на индустрискиот капитализам како што беше предвидено во деветнаесеттиот век.

БЕН НОРТОН: Мајкл, како што почнуваме да завршуваме овде, сакам да те прашам за корупцијата. Ова е нешто што го спомнавте во вашите написи за анализа на падот на SVB и паѓањето на други банки.

Зборувате за финансирање на кампањите, на кои се осврнувате, но и регулаторното доловување мислам дека е важна точка.

А вие напишавте дека „За да го разбереме ова, треба да погледнеме кои се регулаторите и испитувачите на банките. Тие се проверени од самите банки, избрани поради нивното негирање дека има некаков својствен структурен проблем во нашиот финансиски систем. Тие се вистински верници дека финансиските пазари сами се коригираат со автоматски стабилизатори“.

Разговарајте за концептот на регулаторно зафаќање и колку всушност тоа е само корупција, но ние не го нарекуваме тоа. Затоа што САД се однесуваат како другите земји да се корумпирани, но САД не се корумпирани.

МАЈКЛ ХАДСОН: Па, центарот на оваа корупција - повторно мојот колега Бил Блек го објасни ова - ако забележите, кои беа регулаторите на банките над банката во Силиконската долина и другите?

Сите овие банки што се подложени се регулирани од Федералниот одбор на банка за заеми за домови. Ако има некој одбор на банка што е целосно управуван од банките што ги регулира, тоа е Федералниот одбор на банка за заеми за домови.

И тие се гледаат себеси како „ги штитат“ банките под нивна власт. Наместо да ги регулираат, тие велат: „Како можеме да ви помогнеме да заработите повеќе пари?

Пред тоа, најкорумпираниот регулатор беше [Канцеларијата на] Контролорот на групата за валути.

Сега банките имаат избор. Банките можат да изберат кој регулатор ќе ги регулира.

Ако сте банкар и сакате да бидете измамник, знаете само кај кого да одите.

„Сакам да бидам регулиран од Федералниот одбор на банка за заеми за домови бидејќи знам дека тие секогаш ќе ми дозволат да правам што сакам“.

„Тие ја должат својата работа на фактот дека можам да ги отпуштам во секое време ако направат нешто што нема да ме остави да правам што сакам“.

„Ако се обидат да кажат дека тоа што го правам е измама, ќе кажам: „Ова е социјализам! Вие го регулирате пазарот! Ова е пазарна регулација, ајде! Кражбата е дел од пазарот, не го разбирате тоа?“

А регулаторот подоцна рече: „О, да, во право сте - слободниот пазар под слободарскиот одбор на Федералната банка за заеми за домување - измамата е дел од слободниот пазар. Кражбата е дел од слободниот пазар. Сè друго е социјализам, така што, се разбира, ние не сме социјалисти.“

Се разбира, можете да правите што сакате и сè додека имате такви банкарски регулатори кои веруваат дека, како што рече Алан Гринспен, „Зошто банкар некогаш би измамил некого? Ако изневери некого, повеќе немаше да ги има како клиенти“.

Па, ако некогаш ве украле на Тајмс Сквер на кое било друго место во Њујорк, ќе забележите дека џепникот не вели: „Ее, подобро да не го украдам паричникот на овој човек затоа што тој никогаш повеќе нема да ми верува“.

Никогаш повеќе нема да се сретнете со момчето - тоа е хит и трчање. И така функционираше финансискиот сектор во минатиот век, а веќе и во почетокот на дваесеттиот век.

Имаше критичари за тоа како се структурирани банките, а особено британските. За време на Првата светска војна излезе аргументот: „Можеби Германија ќе ја добие војната затоа што имаат многу поиндустриски организиран банкарски систем“. Банките беа индустријализирани.

Но, британските банки - а особено берзанските брокери - се удираат и само сакаат брза исплата и да ја остават компанијата испразнета.

Па, начинот да заработите пари најбрзо, ако сте финансиер во Америка, е одземање на имотот - позајмувате пари, купувате корпорација, ја натоварувате со долгови, ја испразнувате и ја оставате како банкрот школка.

Тоа е финансиски капитализам. Тоа е она што сте научени да го правите во деловните школи. Така функционира пазарната економија.

Упаднете во компанија, преземете ја, продадете ги богатите средства, плаќајте си такса за управување, плаќајте си огромна дивиденда - затоа мислам дека Bed Bath & Beyond пропаѓа. Тоа е причината зошто цел куп компании пропаѓаат.

Позајмувате пари, преземате компанија, ја пуштате компанијата да позајмува пари, си ги плаќате себеси како нов сопственик како посебна дивиденда, а потоа ја напуштате компанијата поради долг без тековен приход што може да го покрие долгот. и банкротира. А вие велите: „Уф, тоа е пазарот“.

И, се разбира, тоа не мора да биде пазарот. Не мора да биде вака, но тоа е начинот на кој е структуриран пазарот.

И ќе помислите дека ова е нешто за кое ќе учат курсевите по академска економија. Но, наместо да ги учат луѓето како да направат алтернатива на ова, и како да избегнат ваков вид на неуспешна економија и да ја разбијат и да ја зграпчат економијата, тие ви покажуваат како да го направите тоа.

Значи, со оглед на начинот на кој се учи јавната свест и вештината на финансиските лобисти и кажувањето на луѓето дека се збогатуваат за да позајмат повеќе пари за да купат куќа чија цена ќе расте и се зголемува само ако преземат повеќе и повеќе долг.

Ако луѓето замислуваат дека економијата се опоравува со преземање долгови за да ги поскапи становите, а акциите и обврзниците, а со тоа и приходите од пензионирање поскапи, тогаш живеете во свет одвнатре што се покажува како ноќна мора.

БЕН НОРТОН: Да заклучиме овде, Мајкл моето последно прашање е: Каде мислите дека треба да внимаваме на американската економија? Кои други финансиски институции би можеле да бидат следни?

Напишавте во вашата анализа дека администрацијата на Бајден едноставно ја клоца конзервата по патот до изборите во 2024 година. Дека ова се фундаментални системски проблеми и дека многу добро може да има повеќе банки кои паѓаат во следните недели, месеци, години.

Значи, каде треба да бараме и кој е последниот збор што сакате да ни го оставите?

МАЈКЛ ХАДСОН: Зборот е: „деривати“.

Има 80 трилиони долари деривати - односно облози - облози во казино - за тоа дали каматните стапки ќе се зголемат или намалат - дали цените на обврзниците ќе се зголемат или намалат.

И има огромен пораст на обемот на облози што ги направиле банките - можеби сто пати поголем од оној во 2008-2009 година.

И една од причините зошто може да порасне толку многу е, со каматни стапки од речиси нула, луѓето би можеле да позајмуваат од банката и во суштина да одат на трки и да се обложуваат на валути, девизни курсеви, каматни стапки.

Но, сега кога каматните стапки почнуваат да се зголемуваат, чини повеќе да се облозите, па дури и ако се обложувате точно на дериват - можете да спуштите денар и да купите обврзница од 100 долари и да се обложите дека оваа обврзница ќе се зголеми. еден денар.

И ако се зголеми за еден денар, вие сте ги удвоиле парите. Но, ако се намали за еден денар, тогаш сте го изгубиле сето тоа.

Ова е она што се случува кога имате облог со високо ниво на потпора на деривати или нешто друго.

Дериватите се она за што сите се загрижени, бидејќи нема вистинско сметководство за нив. Ние само го знаеме тоа - мислам дека JP Morgan Chase има можеби [55 трилиони долари] во деривати.

Елен Браун штотуку напиша прекрасно член за деривати тоа е насекаде на интернет, а таа е адвокат, како и банкарски реформатор.

Следниот голем пад ќе биде некоја банка која направила погрешен облог во деривати и погрешниот облог штотуку го збришал целиот банкарски капитал. Што ќе се случи тогаш? Тоа е - како што велат, следниот чевел што ќе падне.

БЕН НОРТОН: Па Мајкл, сакам многу да ти се заблагодарам што ни се придружи да ги објасниме овие важни теми.

Не само што сум за да ни се придружите, туку и да ни се придружите конкретно на вашиот роденден. Среќен роденден, тоа е вистинско задоволство. Ви благодариме многу што го поминавте вашето време со нас.

Сакам да ги поканам сите да одат да ја видат веб-страницата на Мајкл Мајкл-Хадсон.com.

Таму можете да најдете линкови до неговите написи, до неговите книги, а јас во описот подолу ќе ги поврзам написите што тој ги напиша специјално за падот на банката на Силиконската долина и другите финансиски институции.

Конечно, она што ќе го кажам е дека исто така ќе ги поканам сите да погледнат шоу што Мајкл го води на секои две недели со пријателката на шоуто Радика Десаи - тие имаат заедничка емисија наречена Час на геополитичка економија, и е хостиран овде во Geopolitic Economy Report.

Во описот подолу ќе вклучам врска за вклучување плејлиста каде што луѓето ќе можат да ги најдат сите нивни епизоди таму објаснувајќи ги сложеноста на економијата и геополитиката.

Мајкл, ти благодарам многу, тоа е вистинско задоволство.

МАЈКЛ ХАДСОН: Па, мило ми е што разговаравме за ова навремено, бидејќи сето тоа се одвива толку брзо што кој знае каква ќе биде приказната следната недела.

БЕН НОРТОН: Апсолутно. Ние секогаш имаме корист од оваа многу навремена анализа од вас. Благодарам многу.

ZNetwork се финансира исклучиво преку великодушноста на неговите читатели.

Донирајте