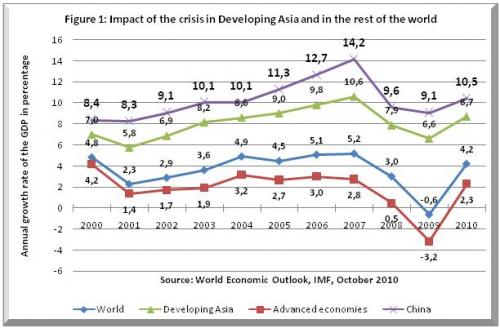

ໃນຂະນະທີ່ອາເມລິກາເຫນືອແລະເອີຣົບໄດ້ຮັບຜົນກະທົບຢ່າງແຂງແຮງ, ຈີນໄດ້ຕ້ານກັບວິກິດການສາກົນຂອງປີ 2008 ຍ້ອນແຜນການກູ້ໄພທີ່ໄດ້ລວມເອົາການໃຊ້ຈ່າຍສາທາລະນະຢ່າງຫຼວງຫຼາຍ, ອັດຕາດອກເບ້ຍຕໍ່າແລະການອຸດຫນູນການບໍລິໂພກ. ອັດຕາການເຕີບໂຕຂອງຈີນບັນລຸ 9% ໃນປີ 2009 ແລະ 10.4% ໃນປີ 2010, ໄດ້ດຶງດູດຄວາມຕື່ນຕົວຂອງອາຊີແລະອາເມລິກາລາຕິນໃຫ້ພົ້ນຈາກວິກິດການ. ມັນຍັງໄດ້ຄຸ້ມຄອງເພື່ອຮັກສາການຫວ່າງງານໃຫ້ຢູ່ໃນລະດັບທີ່ຍືນຍົງ. ຈີນໄດ້ເອົາຊະນະຍີ່ປຸ່ນໃນປີ 2010, ໃນຖານະເປັນປະເທດເສດຖະກິດໃຫຍ່ອັນດັບສອງຂອງໂລກໃນດ້ານ GDP ແລະມັນກໍຈະປິດຊ່ອງຫວ່າງກັບສະຫະລັດ. ໂດຍລວມແລ້ວ, ການເພີ່ມຂຶ້ນຂອງຈີນເບິ່ງຄືວ່າບໍ່ໄດ້ຮັບຜົນກະທົບຈາກວິກິດການ subprime. ການເບິ່ງທີ່ໃກ້ຊິດສະແດງໃຫ້ເຫັນວ່າບັນຫາທີ່ແທ້ຈິງແມ່ນຢູ່ຂ້າງຫນ້າ.

ຄົນງານຈີນບໍ່ຍອມຮັບເອົາການຂູດຮີດເກີນຂອບເຂດອີກຕໍ່ໄປ. ຄື້ນຂອງການປະທ້ວງໄດ້ແຜ່ລາມໄປໃນລະດູຮ້ອນຂອງປີ 2010. ຄົນງານໄດ້ສູ້ຮົບກັບການເພີ່ມຄ່າແຮງງານ, ການປັບປຸງເງື່ອນໄຂການເຮັດວຽກ ແລະ ສິດໃນການຈັດຕັ້ງ ແລະ ການຕໍ່ລອງ. ອັດຕາເງິນເຟີ້, ໂດຍສະເພາະແມ່ນສິນຄ້າສະບຽງອາຫານ, ເຊິ່ງເພີ່ມຂຶ້ນນັບຕັ້ງແຕ່ກາງປີ 2010, ເປັນບັນຫາໃຫມ່ສໍາລັບຄົນງານແລະຄວາມກັງວົນຂອງລັດຖະບານ, ເຊິ່ງຢ້ານວ່າຄື້ນຟອງຂອງຄວາມບໍ່ພໍໃຈ. ຄຽງຂ້າງນັ້ນ, ລັດຖະບານພວມເຮັດຈົນສຸດຄວາມສາມາດເພື່ອສະກັດກັ້ນບໍ່ໃຫ້ເກີດການແຜ່ລະບາດຂອງການປະຕິວັດປະຊາທິປະໄຕຢູ່ບັນດາປະເທດອາຣັບ. ເຖິງວ່າສະພາບການທົ່ວປະເທດຂອງຈີນຈະແຕກຕ່າງກັນຢ່າງສິ້ນເຊີງ, ແຕ່ການປະຕິວັດປະຊາທິປະໄຕເຫຼົ່ານີ້ໄດ້ສະແດງໃຫ້ເຫັນຄົນງານຈີນຢ່າງແທ້ຈິງວ່າສາມາດໂຄ່ນລົ້ມລະບອບຜະເດັດການທີ່ຮ້າຍແຮງແລະມີອຳນາດທີ່ສຸດ.

ການຕ້ານທານຂອງຈີນຕໍ່ຂັ້ນຕອນທຳອິດຂອງການຕົກລົງ

ຜົນກະທົບຂອງວິກິດການຂອງຈີນແລະອາຊີ, ມາຮອດປັດຈຸບັນໄດ້ຖືກຈໍາກັດ (Sanuk 2008). ທະນາຄານອາຊີບໍ່ໄດ້ມີສ່ວນຮ່ວມຫຼາຍໃນເງິນກູ້ຍ່ອຍແລະຜະລິດຕະພັນທີ່ເປັນພິດ, ບໍ່ເຫມືອນກັບທະນາຄານເອີຣົບ. ຍົກເວັ້ນເກົາຫຼີໃຕ້, ບັນດາປະເທດໃນອາຊີບໍ່ໄດ້ອີງໃສ່ທຶນໄລຍະສັ້ນ ແລະເງິນກູ້ທະນາຄານເພື່ອສະໜອງທຶນໃຫ້ແກ່ເສດຖະກິດຂອງເຂົາເຈົ້າ. ພວກເຂົາເຈົ້າບໍ່ໄດ້ຖືກຈັບຢູ່ໃນຈັ່ນຈັບຫນີ້ສິນເຊັ່ນປະເທດເອີຣົບຕາເວັນອອກຫຼືກຣີສ. ສ່ວນໃຫຍ່, ໂດຍສະເພາະຈີນ, ໄດ້ສະສົມສະຫງວນເງິນຕາເປັນຈໍານວນຫຼວງຫຼາຍແລະສາມາດຮັບມືກັບການບິນນະຄອນຫຼວງທີ່ເກີດຂຶ້ນໃນທ້າຍປີ 2008.

ບັນດາປະເທດໃນເອເຊຍໄດ້ຮັບຜົນກະທົບຕົ້ນຕໍຈາກການສົ່ງອອກຂອງຕົນທີ່ຫຼຸດລົງຍ້ອນຄວາມຕ້ອງການໃນອາເມລິກາເໜືອແລະເອີຣົບຫຼຸດລົງ. ຕາມກົດລະບຽບ, ຜົນກະທົບດ້ານການຖົດຖອຍແມ່ນມີຄວາມເຂັ້ມແຂງກວ່າໃນປະເທດອາຊີທີ່ເປີດກວ້າງທີ່ສຸດທີ່ມີການສົ່ງອອກແມ່ນສຸມໃສ່ການຜະລິດແລະບ່ອນທີ່ສະຫະລັດເປັນລູກຄ້າທີ່ສໍາຄັນ. ຕົວຢ່າງ, ການສົ່ງອອກຜະລິດຕະພັນທີ່ຜະລິດໄດ້ກວມເອົາປະມານ 70% ໃນປະເທດມາເລເຊຍ, ຫຼາຍກວ່າ 40% ໃນປະເທດໄທແລະກໍາປູເຈຍ, ປະມານ 30% ໃນປະເທດຈີນ, ເກົາຫຼີໃຕ້, ຟີລິບປິນແລະຫວຽດນາມ, ແຕ່ຫນ້ອຍກວ່າ 10% ໃນອິນເດຍແລະປາກີສະຖານ.

ລັກສະນະເຫຼົ່ານີ້ອະທິບາຍວ່າເປັນຫຍັງສາມປະເທດທີ່ໃຫຍ່ທີ່ສຸດແລະມີປະຊາກອນຫຼາຍທີ່ສຸດໃນອາຊີ, ຈີນ, ອິນເດຍແລະອິນໂດເນເຊຍ, ບໍ່ໄດ້ປະສົບກັບການຫຼຸດລົງໃນໄຕມາດດຽວລະຫວ່າງປີ 2008 ແລະ 2009. ຄູ່ຮ່ວມມືການຄ້າໃຫຍ່ທີ່ສຸດຂອງບັນດາປະເທດອາຊີ, ເຮັດໃຫ້ການຟື້ນຕົວຢ່າງວ່ອງໄວໃນໄຕມາດທີ 2009 ຂອງປີ XNUMX ແລະການຟື້ນຕົວຮູບຮ່າງ “V” ທີ່ເຂັ້ມແຂງກວ່າໃນທົ່ວໂລກ.

ກ່ອນອື່ນໝົດ, ເພື່ອດຶງດູດການຕົກລົງຂອງການສົ່ງອອກ, ບັນດາປະເທດອາຊີໄດ້ວາງອອກແຜນການກູ້ໄພທີ່ບໍ່ເຄີຍມີມາກ່ອນ, ບໍ່ຄືໃນໄລຍະ “ວິກິດການອາຊີ” ປີ 1997-1999 ເມື່ອແຜນການດັດປັບໂຄງປະກອບທີ່ສະໜັບສະໜູນໂດຍກອງທຶນເງິນຕາສາກົນ (IMF) ເຮັດໃຫ້ວິກິດການຮ້າຍແຮງຂຶ້ນ. ແຜນການກູ້ໄພຂອງຈີນດຶງດູດຄວາມສົນໃຈໃນຂະໜາດດັ່ງກ່າວ: 585 ຕື້ໂດລາສະຫະລັດກວມເອົາ 13.3% GDP ຂອງ GDP ທີ່ຈະໃຊ້ໃນໄລຍະ 7.5 ປີ. ໂດຍສະເລ່ຍແລ້ວ, ແຜນການກູ້ໄພທີ່ປະເທດອາຊີປະກາດໃຫ້ເຫັນມີເຖິງ 2.8% GDP ທຽບໃສ່ 7% GDP ຂອງບັນດາປະເທດ G80. ຍິ່ງໄປກວ່ານັ້ນ, ແຜນການກູ້ໄພອາຊີໄດ້ສຸມໃສ່ການໃຊ້ຈ່າຍສາທາລະນະຫຼາຍກວ່າການຫຼຸດພາສີ. ໂດຍສະເລ່ຍແລ້ວ, ບັນດາປະເທດໃນອາຊີໄດ້ຕັ້ງໃຈເພີ່ມຂຶ້ນການໃຊ້ຈ່າຍສາທາລະນະ 60% ເມື່ອທຽບໃສ່ບັນດາປະເທດ G20 ສະເລ່ຍ XNUMX%. ຂໍ້ຍົກເວັ້ນດຽວແມ່ນອິນໂດເນເຊຍທີ່ການຕັດພາສີຄອບງໍາ.

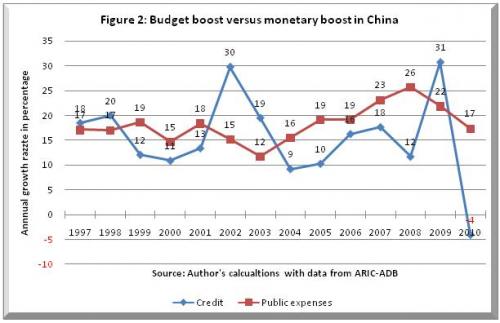

ຄ່າໃຊ້ຈ່າຍສາທາລະນະເຫຼົ່ານັ້ນແມ່ນມາພ້ອມກັບນະໂຍບາຍການເງິນທີ່ຂະຫຍາຍ. ອັດຕາດອກເບ້ຍສະເລ່ຍຂອງທະນາຄານກາງອາຊີໄດ້ຫຼຸດລົງ 2.25 ຈຸດ, ເຊິ່ງແມ່ນ 26 ເທົ່າໃນໄລຍະວິກິດການທີ່ຜ່ານມາ. ໃນຂະນະທີ່ລະບົບທະນາຄານສືບຕໍ່ເຮັດວຽກ, ນີ້ມີຜົນກະທົບທາງບວກຕໍ່ການເຕີບໂຕ. ໃນບັນດາປະເທດຄືຫວຽດນາມ ແລະ ຈີນ, ນະໂຍບາຍການເງິນແບບຂະຫຍາຍຕົວໄດ້ມີບົດບາດສຳຄັນ. ໃນປະເທດຈີນ, ການໃຊ້ຈ່າຍສາທາລະນະໄດ້ເພີ່ມຂຶ້ນເລັກນ້ອຍ 2008% ໃນປີ 23 ເພີ່ມຂຶ້ນຈາກ 2007% ໃນປີ 21, ແຕ່ມັນກັບຄືນມາເປັນ 2009% ໃນປີ 17 ແລະເຖິງແມ່ນ 2010% ໃນປີ 2009 ເມື່ອແຜນການກູ້ໄພໄດ້ສິ້ນສຸດລົງຢ່າງເປັນທາງການ. ໂດຍລວມແລ້ວ, ຄ່າໃຊ້ຈ່າຍສາທາລະນະບໍ່ໄດ້ມີບົດບາດສໍາຄັນໃນການດູດຊຶມອາການຊ໊ອກ. ໃນຄວາມເປັນຈິງ, ການຂະຫຍາຍຕົວຂອງສິນເຊື່ອທີ່ໄດ້ນໍາຫນ້າໃນປີ 31 ດ້ວຍການເພີ່ມຂຶ້ນທີ່ຫນ້າປະທັບໃຈຂອງ 2% (ເບິ່ງຮູບ 2010. ມັນຫຼຸດລົງເຊັ່ນດຽວກັນໃນປີ 4 ເປັນ -XNUMX% ເມື່ອລັດຖະບານຈີນຕັດສິນໃຈເຮັດໃຫ້ເສດຖະກິດເຢັນລົງເພື່ອປ້ອງກັນບໍ່ໃຫ້ເກີດເງິນງ່າຍ. ຟອງການຄາດເດົາໃຫມ່ (ເພີ່ມເຕີມກ່ຽວກັບຈຸດນີ້ຂ້າງລຸ່ມນີ້).

ອັນທີສອງ, ການບໍລິໂພກຂອງຄົວເຮືອນຍັງຄົງຄົງທີ່ຍ້ອນວ່າການຈ້າງງານບໍ່ໄດ້ລົ້ມລົງໃນໄລຍະວິກິດການ. ໃນຊ່ວງເວລາທີ່ເກີດວິກິດການ, ໂດຍທົ່ວໄປແລ້ວອັດຕາການຫວ່າງງານຂອງບັນດາປະເທດໃນອາຊີແມ່ນບໍ່ມີການເພີ່ມຂຶ້ນຢ່າງແຂງແຮງ, ເພາະວ່າບໍ່ມີຜົນປະໂຫຍດການຫວ່າງງານຍົກເວັ້ນໃນບາງປະເທດ. ຄົນງານທີ່ສູນເສຍວຽກໃນອຸດສາຫະກໍາພະຍາຍາມຊອກຫາຫນຶ່ງໃນການບໍລິການ, ເຮັດວຽກເປັນພະນັກງານຕົນເອງຫຼືກັບຄືນໄປຫາກະສິກໍາຄອບຄົວທຸກຄັ້ງທີ່ເປັນໄປໄດ້. ໂດຍສະເພາະແມ່ນກໍລະນີໃນປະເທດຈີນ, ທີ່ຄົນງານອົບພະຍົບຫຼາຍຮ້ອຍພັນຄົນໄດ້ກັບຄືນສູ່ພາຍໃນໃນລະດູຫນາວປີ 2008 ຫຼືຢູ່ທີ່ນັ້ນຫຼັງຈາກທ້າຍປີໃຫມ່ໃນເດືອນກຸມພາ 2009. ແຕ່ຍ້ອນວ່າເສດຖະກິດຟື້ນຕົວໃນພາກຮຽນ spring 2009, ຈໍານວນຫຼາຍ. ພວກເຂົາເຈົ້າກັບຄືນໄປເມືອງເພື່ອຊອກຫາວຽກເຮັດງານທໍາ, ບ່ອນທີ່ເຂົາເຈົ້າໄດ້ຮັບຄ່າຈ້າງຫຼາຍ.

ອັນທີສາມ, ການຕ້ານການຄາດຄະເນທີ່ບໍ່ສະບາຍຫຼາຍ, ການສົ່ງອອກຂອງຈີນໄດ້ຫຼຸດລົງແຕ່ເດືອນກັນຍາປີ 2008 ຫາເດືອນກຸມພາປີ 2009, ແຕ່ບໍ່ໄດ້ພັງທະລາຍລົງແລະຟື້ນຟູໃນໄວໆນີ້ ຍ້ອນການຟື້ນຕົວຂອງການຄ້າໂລກ. ເນື່ອງຈາກອົງປະກອບການນໍາເຂົ້າສູງຂອງການສົ່ງອອກຂອງຈີນ (ປະມານ 50%) ການນໍາເຂົ້າຫຼຸດລົງໃນອັດຕາສ່ວນດຽວກັນດັ່ງນັ້ນບັນຊີປະຈຸບັນຍັງຄົງຢູ່ເກືອບສະເຫມີໃນແງ່ບວກເຖິງແມ່ນວ່າມີຂະຫນາດຫນ້ອຍລົງ (ເບິ່ງຮູບ 3). ນີ້ໄດ້ສະແດງໃຫ້ເຫັນທັງຄວາມຢືດຢຸ່ນຂອງຈີນຕໍ່ການສັ່ນສະເທືອນພາຍນອກແລະຈຸດອ່ອນຂອງຕົນໃນເວລາດຽວກັນ.

myth ຂອງອາຊີ decoupling ຈາກສ່ວນທີ່ເຫຼືອຂອງໂລກ

ຜົນສຳເລັດທາງດ້ານການຄ້າຂອງຈີນ ແມ່ນຍ້ອນບົດບາດເປັນສູນປະກອບຂອງອົງປະກອບທີ່ຜະລິດຢູ່ບ່ອນອື່ນໃນອາຊີ, ສ່ວນຫຼາຍແມ່ນຢູ່ຍີ່ປຸ່ນ ແລະເກົາຫຼີໃຕ້, ແລະໃນພາກພື້ນອາຊີຕາເວັນອອກສຽງໃຕ້ ໜ້ອຍລົງ. ຜະລິດຕະພັນສຸດທ້າຍທີ່ປະກອບຢູ່ໃນປະເທດຈີນແມ່ນຢູ່ໃນຈຸດຫມາຍປາຍທາງຕົ້ນຕໍສໍາລັບສ່ວນທີ່ເຫຼືອຂອງໂລກ, ໂດຍສະເພາະເອີຣົບແລະອາເມລິກາເຫນືອ. ເພື່ອໃຫ້ມີຄວາມສ່ຽງຫນ້ອຍຕໍ່ວິກິດການທີ່ເກີດຂື້ນຈາກສະຫະລັດແລະເອີຣົບ, ອາຊີຕາເວັນອອກແລະຕາເວັນອອກສຽງໃຕ້ຈໍາເປັນຕ້ອງດູດເອົາສ່ວນຫນຶ່ງທີ່ສໍາຄັນແລະການຂະຫຍາຍຕົວຂອງການຜະລິດຜະລິດຕະພັນສຸດທ້າຍ. ເຖິງວ່າການຄ້າພາຍໃນຂອງອາຊີຕາເວັນອອກໄດ້ກ້າວໄປໜ້ານັບແຕ່ວິກິດການກໍຕາມ, ແຕ່ຍັງບໍ່ທັນກ້າວໄປເຖິງຂັ້ນທີ່ສາມາດຊຸກຍູ້ການຫົດຕົວຂອງການຄ້າທົ່ວໂລກ.

ເຖິງວ່າຈີນກາຍເປັນປະເທດທີ່ມີເສດຖະກິດໃຫຍ່ອັນດັບສອງຂອງໂລກ, ໂດຍຜ່ານຍີ່ປຸ່ນໃນປີ 2010 ແລະທຽບໃສ່ກັບອາເມລິກາໃນດ້ານມູນຄ່າ GDP ຢ່າງແທ້ຈິງ, ແຕ່ຈີນແລະພາກພື້ນອາຊີຍັງຢູ່ຫ່າງໄກຈາກການເອົາອາເມລິກາໄປແທນ. ຕະຫຼາດໃຫຍ່ທີ່ສຸດໃນໂລກ. ຖ້າຫາກພວກເຮົາຄຳນຶງເຖິງປະຊາກອນຈີນທັງໝົດ, ລາຍຮັບຕໍ່ຫົວຄົນຈະທຽບໃສ່ສະຫະລັດໃນເວລາ 25 ຫາ 50 ປີ, ອີງຕາມການຄາດຄະເນໃນປະຈຸບັນ. ຖ້າຫາກວ່າໃນປັດຈຸບັນນີ້ພວກເຮົາຄໍານຶງເຖິງພຽງແຕ່ພາກພື້ນທີ່ຮັ່ງມີທີ່ສຸດຂອງຈີນ, ສ່ວນໃຫຍ່ແມ່ນຕັ້ງຢູ່ຊາຍຝັ່ງທະເລ, ສະແດງໃຫ້ເຫັນ 42% ຂອງປະຊາກອນຈີນໃນປີ 2005, ການຈັບໄດ້ນີ້ອາດຈະເກີດຂຶ້ນໃນພຽງແຕ່ 10 ຫາ 20 ປີ.

ຄາດຄະເນໃນແງ່ດີທີ່ສຸດໂດຍທະນາຄານພັດທະນາອາຊີສະແດງໃຫ້ເຫັນວ່າ, ປະຈຸບັນ, 22 ປະເທດອາຊີທີ່ຖືກຈັດເປັນ "ອາຊີກຳລັງພັດທະນາ" ຄວນລື່ນກາຍການບໍລິໂພກຂອງ OECD ໃນປີ 2030.

ການຄາດຄະເນທັງຫມົດເຫຼົ່ານີ້ຢູ່ໃນສະຖານະການໃນແງ່ດີແລະແມ່ນຢູ່ໄກຈາກຄວາມແນ່ນອນຍ້ອນວິກິດການສາກົນໃນປະຈຸບັນ. ເພື່ອຈະສາມາດແຍກຕົວອອກຈາກປະເທດອື່ນໆຂອງໂລກ (ຢ່າງໜ້ອຍກໍເປັນຍ້ອນວ່າບໍ່ມີເຂດປົກຄອງຕົນເອງຢ່າງສິ້ນເຊີງໃນເສດຖະກິດໂລກປະຈຸບັນ) ອາຊີ, ແລະສ່ວນໃຫຍ່ຂອງຈີນທັງໝົດ, ຕ້ອງປັບດຸນເສດຖະກິດຄືນໃໝ່ໃຫ້ຢູ່ຫ່າງຈາກການສົ່ງອອກ. ການເຕີບໂຕແລະຄວາມສະດວກຂອງຕະຫຼາດພາຍໃນປະເທດ. ນີ້ສາມາດເຮັດໄດ້ພຽງແຕ່ຖ້າສາມເງື່ອນໄຂຖືກປະຕິບັດ.

ກ່ອນອື່ນໝົດ, ຈີນຕ້ອງຕີລາຄາຄືນອັດຕາແລກປ່ຽນຂອງຕົນໃນສ່ວນໜຶ່ງເພື່ອຫຼຸດລາຄາການນຳເຂົ້າ, ເພາະສະນັ້ນຕົ້ນທຶນຂອງສິນຄ້າທີ່ຜະລິດອອກສູ່ຕະຫຼາດພາຍໃນແມ່ນເຮັດໃຫ້ການສົ່ງອອກໄດ້ກຳໄລໜ້ອຍກວ່າ. ອັນທີສອງ, ແລະສຳຄັນທີ່ສຸດ, ຈີນຕ້ອງເພີ່ມຄ່າແຮງງານຕົວຈິງຂອງຄົນງານໃນຕົວເມືອງແລະຊົນນະບົດຢ່າງຫຼວງຫຼາຍ, ເພື່ອໃຫ້ການບໍລິໂພກພາຍໃນສາມາດຟື້ນຟູຈາກລະດັບຕ່ຳສຸດໃນປະຈຸບັນ (35% ຂອງ GDP). ນີ້ແມ່ນການຕັດສິນໃຈທີ່ອ່ອນໄຫວທີ່ສຸດ, ເພາະວ່ານາຍທຶນແລະເຈົ້າໜ້າທີ່ຂອງຈີນເຄີຍດຳລົງຊີວິດຄືແມວຕຸ້ຍຍ້ອນຜົນກຳໄລອັນໃຫຍ່ຫຼວງທີ່ລັດແລະວິສາຫະກິດເອກະຊົນໄດ້ຮັບຜົນຕອບແທນຈາກຄົນງານທີ່ສວຍໃຊ້ເກີນຂອບເຂດ. ອັນທີສາມ, ຈີນຕ້ອງເພີ່ມອັດຕາດອກເບ້ຍຈາກລະດັບຕ່ຳໃນປະຈຸບັນ, ເພື່ອສະກັດກັ້ນການລົງທຶນທີ່ສູງໃນອຸດສາຫະກຳທີ່ໃຊ້ທຶນຮອນແລະຫັນເສດຖະກິດຄືນສູ່ການບໍລິການພາຍໃນປະເທດເຊັ່ນ: ການສຶກສາ, ສາທາລະນະສຸກ, ທີ່ຢູ່ອາໄສ, ວັດທະນະທຳ ແລະ ການພັກຜ່ອນຢ່ອນອາລົມ. ຄົນຈີນສ່ວນໃຫຍ່. ເຫຼົ່ານີ້ແມ່ນມີແຮງງານຫຼາຍ ແລະສາມາດສ້າງວຽກເຮັດງານທຳຫຼາຍລ້ານວຽກທີ່ຈີນຕ້ອງການ, ແລະພວກມັນໃຊ້ພະລັງງານໜ້ອຍ ແລະສ້າງມົນລະພິດໜ້ອຍກວ່າອຸດສາຫະກຳ. ຈີນໄດ້ມີຄວາມຄືບໜ້າບາງຢ່າງໃນທິດທາງນີ້ແຕ່ຢູ່ໄກຈາກເປົ້າໝາຍ.

ຈີນສາມາດຕ້ານການຖົດຖອຍໃຫມ່ໄດ້ບໍ?

ໃນປີ 2011, ວິກິດການສາກົນໄດ້ເຂົ້າສູ່ໄລຍະທີສອງ. ວິກິດການໃນເອີຣົບແມ່ນຮ້າຍແຮງຫຼາຍແລະອາເມລິກາບໍ່ໄດ້ຢູ່ໃນສະຖານະການທີ່ດີກວ່າຫຼາຍ. ການຖົດຖອຍຄັ້ງທີສອງແມ່ນຈະມາເຖິງແລະຈະມີການຫຼຸດລົງໃຫມ່ຂອງການຄ້າໂລກ. ການສົ່ງອອກຂອງຈີນແລະອາຊີຈະໄດ້ຮັບຜົນກະທົບອີກເທື່ອຫນຶ່ງແລະຄໍາຖາມແມ່ນວ່າຈີນແລະອາຊີຈະສາມາດຕ້ານການຫົດຕົວດ້ານການຄ້າໃຫມ່ດ້ວຍແຜນການກູ້ໄພຄັ້ງໃຫຍ່ອີກເທື່ອຫນຶ່ງບໍ? ມີເຫດຜົນທີ່ຈະຢູ່ໃນແງ່ດີ.

ຈີນແລະບັນດາປະເທດອາຊີບໍ່ສາມາດເປີດລາຍຈ່າຍສາທາລະນະຢ່າງຫຼວງຫຼາຍຫຼືຂະຫຍາຍສິນເຊື່ອຢ່າງຫຼວງຫຼາຍໃນແຕ່ລະສອງປີ. ແຜນການກູ້ໄພທີ່ຜ່ານມາໄດ້ສ້າງບັນຫາທີ່ຍັງບໍ່ທັນໄດ້ແກ້ໄຂ: ໃນກໍລະນີຈີນ, ເງິນກູ້ຢືມທີ່ບໍ່ປະຕິບັດການເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍໃນຂະແຫນງການທະນາຄານ, ອັດຕາເງິນເຟີ້ແລະຟອງການຄາດຄະເນໃນອະສັງຫາລິມະສັບແລະຕະຫຼາດຫຼັກຊັບ. ເຊັ່ນດຽວກັບຢູ່ໃນສະຫະລັດແລະເອີຣົບ, ທະນາຄານຂອງຈີນຈະຕ້ອງໄດ້ຮັບການຊ່ວຍເຫຼືອຈາກເງິນສາທາລະນະ. ແລະເຊັ່ນດຽວກັບຢູ່ໃນສະຫະລັດແລະເອີຣົບ, ມັນແມ່ນສະເຫມີກັບຄົນງານທີ່ລັດຖະບານສະເຫນີບັນຊີລາຍການ. ຢູ່ຈີນ, ການຊ່ວຍເຫຼືອທະນາຄານແລະອຳນາດການປົກຄອງທ້ອງຖິ່ນທີ່ເປັນໜີ້ສິນຫຼາຍຈະຕ້ອງເສຍເງິນຫຼາຍແລະຖ້າຄົນງານຕ້ອງຈ່າຍບໍ່ທາງໃດທາງໜຶ່ງ, ຈຸດປະສົງຂອງການສ້າງຄວາມດຸ່ນດ່ຽງການເຕີບໂຕຄືນໃໝ່ຕາມຄວາມຕ້ອງການພາຍໃນປະເທດຈະຖືກເລື່ອນໄປໃນໄລຍະຍາວ. ໄລຍະແລະກັບມັນ myth ທີ່ຈີນສາມາດດຶງໂລກອອກຈາກວິກິດການ.

ເອກະສານ

Anderson, Jonathan. 2009. "ນິທານເລື່ອງການປະຢັດຂອງຈີນ." ການທົບທວນເສດຖະກິດຕາເວັນອອກໄກ.

Aziz, Jahangir ແລະ Cui Li. 2007. "ການອະທິບາຍການບໍລິໂພກທີ່ຕໍ່າຂອງຈີນ: ບົດບາດທີ່ຖືກລະເລີຍຂອງລາຍຮັບຄົວເຮືອນ." IMF Working Paper: 38. IMF: Washington DC.

Baldacci, Emanuele, Callegari Giovanni, Coady David, Ding Ding, Kumar Manmohan, Tommasino Pietro, ແລະ Woo Jaejoon. 2010. "ລາຍຈ່າຍສາທາລະນະກ່ຽວກັບໂຄງການສັງຄົມແລະການບໍລິໂພກຂອງຄົວເຮືອນໃນປະເທດຈີນ." IMF Working Paper, ພະແນກການເງິນ: 28. IMF: Washington DC.

Blanchard, Olivier ແລະ Giavazzi Francesco. 2005. "ການປັບປຸງການເຕີບໂຕຄືນໃໝ່ຂອງຈີນ: ວິທີການສາມມື." MIT Department of Economics 37. MIT: Washington D.C.

Cai, Fang ແລະ Wang Meiyan (2010). "ການເຕີບໂຕແລະການປ່ຽນແປງໂຄງປະກອບການຈ້າງງານໃນການຫັນປ່ຽນຈີນ". ວາລະສານເສດຖະກິດປຽບທຽບ, vol. 38, ໜ້າ 71-81.

Chandra, Sonali, Nabar Malhar, ແລະ Porter Nathan. 2010. “ການປະຢັດວິສາຫະກິດ ແລະ ການດຸ່ນດ່ຽງໃນອາຊີ,” ໃນ ອາຊີ ແລະ ປາຊີຟິກ. ການກໍ່ສ້າງການຟື້ນຟູແບບຍືນຍົງ. IMF ed. ວໍຊິງຕັນ ດີຊີ: IMF, ໜ້າ 55-70.

Ellis, Luci ແລະ Kathryn Smith. 2007. "ທ່າອ່ຽງເພີ່ມຂຶ້ນຂອງໂລກໃນສ່ວນແບ່ງກໍາໄລ." BIS Working Papers ພະແນກການເງິນ ແລະເສດຖະກິດ: 29. BIS: Basle.

ເອີຣົບ, ຄະນະກໍາມະ. 2007. “ສ່ວນແບ່ງລາຍຮັບແຮງງານໃນສະຫະພາບເອີຣົບ,” ໃນ ການຈ້າງງານໃນເອີຣົບ. ຄະນະກໍາມະການເອີຣົບ, ed. ບຣຸກແຊນ.

Hofman, Bert ແລະ Kuijs Louis. ປີ 2008. “ການສ້າງຄວາມດຸ່ນດ່ຽງການເຕີບໂຕຂອງຈີນຄືນໃໝ່,” ໃນ ການໂຕ້ວາທີກ່ຽວກັບນະໂຍບາຍອັດຕາແລກປ່ຽນຂອງຈີນ. Morris Goldstein ແລະ Lardy Nicholas R. eds: Peterson Institute for Economics, ຫນ້າ 401. IMF. 2007. “ໂລກາພິວັດຂອງແຮງງານ,” ໃນການຄາດຄະເນເສດຖະກິດໂລກ 2007. ວໍຊິງຕັນ ດີຊີ: IMF.

Prasad, Eswar. 2009. "ການດຸ່ນດ່ຽງການຂະຫຍາຍຕົວໃນອາຊີ." ຊຸດເອກະສານສົນທະນາ: 36. ສະຖາບັນການສຶກສາແຮງງານ (IZA): Bonn.

Jha, Shikha, Prasad Eswar, ແລະ Terada-Hagiwara Akiko.2009. "ການປະຢັດໃນອາຊີ: ບັນຫາເພື່ອການດຸ່ນດ່ຽງການເຕີບໂຕ." ເອກະສານການເຮັດວຽກຂອງ ADB Economics: 54. ທະນາຄານພັດທະນາອາຊີ: Manilla.

Prasad, Eswar. 2009. "ການດຸ່ນດ່ຽງການຂະຫຍາຍຕົວໃນອາຊີ." ຊຸດເອກະສານສົນທະນາ: 36. ສະຖາບັນການສຶກສາແຮງງານ (IZA): Bonn

Sanuk Jean (2008). "ທາງອອກຂອງວິກິດການໃນອາຊີ: ການດຸ່ນດ່ຽງການຂະຫຍາຍຕົວໂດຍບໍ່ມີການເພີ່ມຂຶ້ນລາຍໄດ້?" ສາມາດດາວໂຫຼດໄດ້ທີ່ ນັກສັງເກດການ ອາຊີ ຊ້າຍ: http://daniellesabai1.wordpress.com/2009/10/04/the-way-out-of-the-crisis-in-asia-rebalancing-growth-without-income-hikes/

Wiemer, Calla. 2009. "ຜູ້ປະຫຍັດໃຫຍ່: ຄອບຄົວແລະລັດຖະບານ." ເສດຖະກິດຈີນປະຈຳໄຕມາດ, pp. 25-30.

ZNetwork ໄດ້ຮັບທຶນພຽງແຕ່ໂດຍຜ່ານຄວາມເອື້ອເຟື້ອເພື່ອແຜ່ຂອງຜູ້ອ່ານຂອງຕົນ.

ບໍລິຈາກ