Transcript

(Кийинкиси жеңил редакцияланган стенограмма.)

БЕН НОРТОН: Баарыңарга салам. Мен Бен Нортонмун, бул геосаясий экономиканын баяндамасы. Бүгүн мен мыкты экономист жана көптөгөн китептердин автору Майкл Хадсон менен кошулганымдан кубанычтамын.

Майкл ошондой эле бул жерде программанын бирге алып баруучусу, Геосаясий экономика сааты, ал шоу досу менен эки жума сайын жасайт Радхика Десай.

менде болгон Майкл кыйроону талкуулоо үчүн март айында бир жуманын ичинде үч америкалык банктын - бул Silicon Valley банкы, Signature Bank жана Silvergate Bank болду.

Ошентсе да кризис ошондон бери уланып жатат жана акыркы окуялар тууралуу сүйлөшүү үчүн Майклды кайра алып келишим керектигин билдим.

Эки айдын ичинде эле АКШда төрт банк кыйрады. Эми биз ушул жылдын май айында эң акыркы мисалды көрүп жатабыз, биринчи Республика Банкы, ал АКШнын тарыхында кыйроого учураган экинчи эң чоң банк болуп саналат жана аны JP Morgan басып алган.

Бул Washington Mutual кулаган 2008-жылдан берки эң чоң банк. Майкл көп белгилегендей, биз эмнени айтышыбыз керек, бул АКШдагы эң ири банк кыйроого "уруксат берилген", анткени ал көптөгөн банктар чындыгында кудуретсиз экенин, бирок кыйроого жол берилген эмес деп белгиледи.

Азыр Биринчи Республика Банкынын активдери 207 миллиард долларга жеткен. Ал эми бул кыйроо менен мурунку кыйроолордун окшоштуктары бар.

Биринчи Республика менен окшоштук анын депозиттеринин көпчүлүгү камсыздандырылган эмес. Жөнүндө Анын депозиттеринин 68% федералдык камсыздандыруу чегинен жогору болгон 250,000 120 доллардан. Демек, XNUMX миллиард долларлык камсыздандырылбаган депозиттер болгон.

Ал эми башка банктарга салыштырмалуу Биринчи Республиканын кызыктуусу, анын абдан бай кардарлары болгон жана алардын көбүнүн узак мөөнөттүү, төмөн пайыздык ипотекалык насыялары болгон.

Мисал катары, Facebookтун башкы директору Марк Цукербергдин First Republic банкында 6 миллион долларлык ипотекасы бар жана ал 1% үстөк менен болгон.

Бул инфляциядан төмөн экени анык, ошондуктан Bloomberg Марк Цукерберг миллиардер экенин белгиледи.бекер карыз алуу” особнякты 30 жылдык ипотекага.

Бул Биринчи Республика Банкында болгон кардарлардын бир эле мисалы.

Эми, мен Майклды акыркы жолу көргөнүмдө, ал Силикон өрөөнүнүн банкынын кыйроосунун себептеринин бири анын узак мөөнөттүү облигацияларга көп инвестиция салганы менен түшүндүрдү. Ал эми Федералдык резервдик банк пайыздык чендерди агрессивдүү түрдө көтөргөндүктөн, ал облигациялардын наркы кыйла төмөндөгөн.

Ошентип, банкта чуркоо болгондо, банк баалуулугун жоготкон облигацияларды сатып, аны аманатчыларга төлөп берүүгө аракет кылышы керек болчу. Бирок ага жөн эле жетпей, акыры кулап калды.

Эми, Биринчи Республика Банкында, ал Силикон өрөөнүнүн банкы сыяктуу облигацияларга өтө дуушар болгон эмес, бирок анын 100 миллиард долларга жакын узак мөөнөттүү ипотекасы көп болгон.

Ошентип, азыр биз JP Morgan Биринчи Республика Банкын басып алганын көрүп жатабыз. Ал эми JP Morgan сүйүктүү келишимге берилди.

Чынында, JP Morgan ал күтөт деп билдирди бул келишимден 2.6 миллиард доллар киреше табат.

Макулдашуунун бир бөлүгү катары, JP Morgan First Republic Банкынын корпоративдик карызын төлөшү керек эмес. Ал эми Федералдык Депозиттерди Камсыздандыруу Корпорациясы (FDIC), АКШ өкмөтү тарабынан колдоого алынган компания, жоготууларды бөлүшүү келишимине макул болду.

Ошентип, кээ бир узак мөөнөттүү ипотекалык кредиттердин баасын жоготкондуктан, эгерде JPMorgan ипотека жана коммерциялык кредиттер боюнча баасын жоготуп алса, FDIC кредиттик жоготуулардын 80% көтөрүүгө макул болду.

JP Morgan Chase менен FDIC жоготуу үлүш келишиминин абдан жагымдуу шарттары

Ошол эле учурда, FDIC бул болоорун болжолдоп жатат Депозиттерди камсыздандыруу фондуна 13 миллиард доллар чыгым болду.

Бул эки айдын ичинде, марттын башынан бери, FDICтин Депозиттерди камсыздандыруу фонду Силикон өрөөнүнүн банкын, Кол коюу банкын жана азыр Биринчи Республика Банкын сактап калуу үчүн болжол менен 35 миллиард доллар төлөдү дегенди билдирет.

Ошентип, Майкл, бул негизги фактылар.

Эми бул экономикада макро масштабда эмне болуп жатканын түшүндүрбөйт, бирок бул жеке банктар өкмөт тарабынан кантип куткарылып жатканынын дагы бир мисалы экенин көрсөтүп турат, ал эми JP Morgan сыяктуу ири банктар, эң ири банк. Америка Кошмо Штаттарына миллиарддаган долларларды таба турган сүйүктүү келишими берилет.

FDIC чыгымдарды көтөрөт. Бул Пам Мартенс менен Русс Мартенс Параддагы Уолл-стритте белгилегендей, JP Morgan чындыгында жөнгө салуучу органдар тарабынан эң тобокелдүү банк катары бааланган Кошмо Штаттарда.

Ошентип, JP Morgan Chase компаниясына буга чейин каржылык көйгөйлөрү бар бул банкты көзөмөлгө алуу АКШнын каржы системасы үчүн ого бетер кооптуу кылат.

Ошентип, мен ал жерде көп нерселер жөнүндө сүйлөштүм, бирок булар негизги пункттар.

Мен сиздин анализиңизди алгым келет, Майкл, жана өзгөчө JP Morgan компаниясын басып алууга жана бул ири банктардын концентрациясынын көбөйүшүнө жооп катары, ал алган сүйүктүү келишими жана FDIC куткаруусу.

Мунун баары жөнүндө эмне деп ойлойсуз?

MICHAEL HUDSON: Ооба, АКШнын бүтүндөй банк системасы сиз айтып өткөн банктар сыяктуу эле кудуретсиз.

Эң таң калычтуусу, мунун баары кандайдыр бир алдын ала айтууга мүмкүн болбогондой каралат. Элизабет 2008-жылы айткандай, муну эч ким көргөн жокпу?

Ооба, мен бул тууралуу так жазып келем, бул акыркы 15 жыл ичинде, мен жазгандан бери [китебим] Үй ээсин өлтүрүү.

Ал эми банктардын азыр кудуретсиз болушунун себеби - президент Обаманын программасы жана анын азыркы Федералдык резервдин президенти Пауэллди дайындаган Каржы министри Тим Гейтнер.

Президент Обама банктарды куткарууну чечкенде, банк кредиттерин акылга сыярлык деңгээлге түшүрүүнүн ордуна, керексиз ипотеканын курмандыктарын үйлөрүнөн сактап калуунун ордуна, ал өзүнүн жетекчиси Роберт Рубин менен бирге барууну чечти. Билл Клинтондун тушундагы Каржы министри жана Ситибанкты жана эң көйгөйлүү банктар болгон башка ири банктарды сактап калыңыз.

Жана алар дагы эле эң көйгөйлүү банктар, бирок алар Обама бергендей, алар канчалык жоготсо да, акчасын жоготпойт деген өкмөттүн кепилдиги бар. Банктар терс таза баалуулукта канчалык жоготпосун, банктар эмес, экономика жоготот.

Мунун баары Федералдык резерв 2008 жана 2009-жылдары кудуретсиз болгон банктарга сандык жумшартуу жолу менен таза байлыгын калыбына келтирүүгө жардам берүүнү чечкенден кийин ачыкка чыкты.

Бул банктарга пайыздык чендерди нөлгө жакын, 9% га чейин төмөндөтүүгө мүмкүнчүлүк берүү үчүн банктардын 0.1 триллион долларлык Федералдык резервдик балансын түзүүдө, бул банктар аманатчыларга эмне төлөп жаткандыгы жөнүндө.

Ал эми банктар ликвиддүүлүктү жогорулатуунун баарын колдонушту. Алар [ликвиддүүлүктү] эмне кылмак эле?

Ооба, алар көбүнчө жеке капиталдык фирмаларга карызга беришкен. Башкача айтканда, аларды Уолл Стриттеги операторлорго карызга беришкен, алар компанияларды сатып алуу жана жеке менчикке алуу үчүн банктардан карыз алышкан.

Андан кийин алар компанияларды банктардан миллиарддаган долларга карызга алып, бул акчаны аларды сатып алган жеке капиталдык компанияларга атайын дивиденддер катары төлөшү керек, бул компанияларды банкроттукка учураткан, мисалы, Bed Bath & Beyond.

Пайыздык чендер нөлгө жакын болгондон кийин, сизде эркин кредит бар болчу жана сизде карызга байланган фондулук биржа, тарыхтагы эң чоң облигациялар рыногунун бумсу жана кыймылсыз мүлктүн буму болгон.

Мунун бардыгын сиз экөөбүз көп жылдардан бери талкуулап келе жатабыз жана мен аны веб-сайтымда жана Patreon тобумда талкуулап келем.

Ошондо эмне болду, Федералдык резерв, юрист, мистер Пауэлл, ал экономист эмес, юрист, өзүнүн кардарларын тейлейт, алар Чейз Манхэттен, Ситибанк жана чоң банктар, чечим кабыл алуу үчүн коркунуч бар. эмгек акынын өсүшү жана биз биржадагы жетишкендиктерди камсыз кылуучу акциялардын кирешесин сактап калуу үчүн эмгек акыны төмөндөтүшүбүз керек.

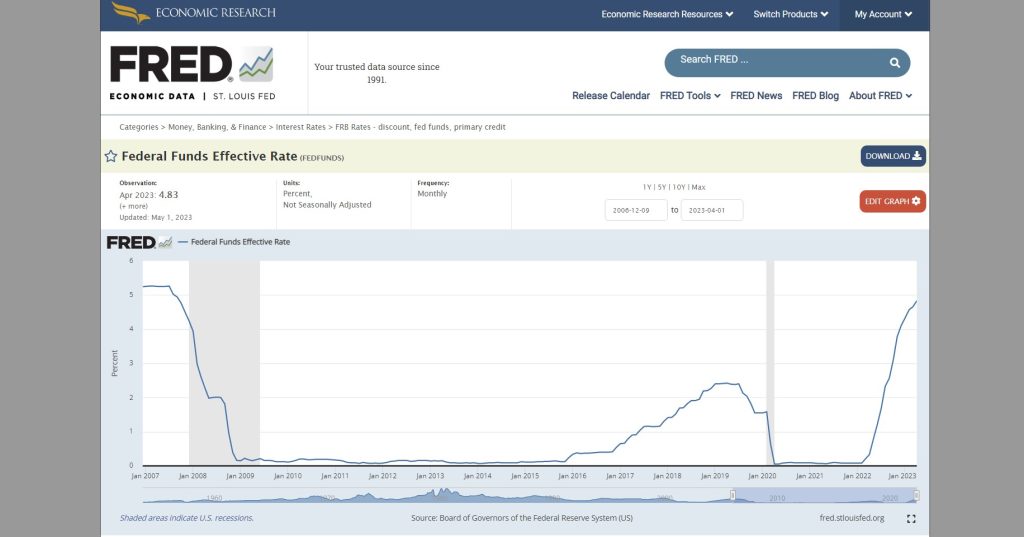

Федералдык резерв системасы пайыздык чендерди 0% дан 4% га чейин көтөрүүнү чечти жана жарыялады.

Азыр, бул ачык жарыяланган учурда, мен көптөгөн бизнесмендер, көптөгөн инвесторлор, көптөгөн CEOдор менен сүйлөштүм жана мен билген ар бир жеке адам: — Ох, алар пайыздык чендерди көтөрүшөт. Бул 30 жылдык же 5 жылдык же 10 жылдык облигация сыяктуу узак мөөнөттүү мамлекеттик облигацияларды кармасак, анда баа төмөндөйт, анткени пайыздык чендер көтөрүлгөндө, облигациялардын баасы төмөндөйт.

Мен билгендердин баары кыска мөөнөттүү мамлекеттик облигацияларга, башкача айтканда, казыналык векселдерге, үч айлык казыналык векселдерге же балким, эки жылдык казыналык ноталарга өтүштү, анткени алар сизде 30 пайыздык баалуу кагаздарды кармап турсаңыз, пайда болгон жоготууларды алууну каалашкан жок. - жылдык облигация.

Ал эми 30 жылдык ипотеканы кармоо 30 жылдык облигацияны кармоо сыяктуу. Күтүлбөгөн жерден пайыздык чендер көтөрүлүп баратат, бирок сизде баалуу кагаз, ипотека же облигациялар өтө төмөн пайыздык ченди төлөп, баасы 30%, балким 40% га арзандады.

Эми бул, эгерде сиз банк болсоңуз, аманатчыларыңыз болсо жана активдериңиз рыноктук баада 40% га арзандаса, депозиттериңиз кыскарбаса, эмне кыласыз? Сизде терс капитал бар.

Ооба, өлкөнүн дээрлик ар бир банкы терс капиталдык позицияга өттү, анткени бардык банктар кыйла узак мөөнөттүү кредиттерди беришкен.

Ал эми Федералдык резерв пайыздык чендерди көтөргөндүктөн, бул банктар кармаган ипотекалык кредиттердин, банктар кармаган казыналык баалуу кагаздардын баасын төмөндөттү. Мунун баары түшүп бара жатты.

Эми, Силикон өрөөнүнүн банкы кулагандан кийин, мисалы, Ив Смит Жылаңач капитализм, бул менин сүйүктүү каржы сайтым, бул нерселердин артынан түшүү үчүн, мындай деди: — Ооба, Силикон өрөөнүнүн банкы бул узак мөөнөттүү мамлекеттик облигацияларды кармап туруу үчүн өз портфелдерин туура эмес башкарган. Эмне үчүн алар муну кылышты?

Ооба, бул жерде алар эмне үчүн ушундай кылышкан. Эгерде Силикон өрөөнүнүн банкы же Америкадагы кайсы бир банк жеке пенсиялык эсептерин же жеке финансылык эсептерин кыска мөөнөттүү казынага көчүргөн жеке адамдардай иш алып барышса, эмне болмок эле деп элестетиңиз.

Алардын баары 30 жылдык ипотекасын же башка узак мөөнөттүү ипотекасын сата баштамак. Бул өзүнөн өзү 30 жылдык ипотеканын баасын түшүрмөк.

Эгерде алар өздөрүнүн 30 жылдык Казыналык облигацияларын сатып: — Жакшы, биз кыска мөөнөттүү казынага өткөнүбүз жакшы болмок, элестетиңиз, эгерде бардык банктар чечим кабыл алышса, Федералдык резервдин айткандарын уктук, алар пайыздык чендерди 4% га чейин көтөрүү жана бул баалуу кагаздардын наркын 30 же 40% төмөндөтүү. Баарыбыз аларды таштайлы.

Ооба, аларды сатуу актысы баанын төмөндөшүнө алып келиши мүмкүн, алар дароо эле ушул 4% ды беришмек. Албетте, алар өтө аз кыла алат.

Себеби Кошмо Штаттарда финансы жана кредит приватташтырылган.

Бүгүнкү күндө биз башынан өткөрүп жаткан кризис Кытай башынан өткөрө турган кризис эмес, анткени Кытай акчаны, кредитти жана банкты мамлекеттик кызматка айлантты.

Америка Кошмо Штаттарында анын баары менчиктештирилген жана анын бир бөлүгү төмөнкүдөй баланстык чектөөлөргө дуушар болот: Эгер пайыздык чендер көтөрүлсө, активдериңиздин наркы төмөндөп кетсе, анда эмне кыласыз, ал эми милдеттенмелериңиз, аманатчыларга карызыңыз ушул, жогорку уланат?

Кээ бир гезиттер мындай дешти: — Эмне үчүн Силикон өрөөнүнүн банкы жана башка банктар жөн гана опцион алып, хедж кылган жок?

Башка сөз менен айтканда, сунуш: — Эгер сиз 100,000 60,000 долларга барабар болгон 4 60,000 долларлык ипотекага ээ боло турганыңызды билсеңиз, эмне үчүн эки жылдан кийин ФРС көбөйгөндө кепилдик бере турган бирөөнү албайсыз. пайыздык чендер 100,000% чейин болсо, сиз дагы эле туундуну кармап турган контрагентке барып: — Макул, азыр бул болгону XNUMX XNUMX долларга барабар деп айта аласыз. Ал үчүн мага XNUMX XNUMX доллар төлөшүңдү каалайм.

Андайга кирип кеткен соргучту кантип табышат?

Анткени туундуларды, фьючерстерди жана опциондорду жазган банктар да гезиттерди окушат жана алардын бардыгы Федералдык резервдик система пайыздык чендерди 4% га чейин көтөрөрүн жана активдердин наркын 60% гана төмөндөтөөрүн айтып жатканын окушат.

Ошентип, алар: — Албетте, жазабыз. Сиз бизге 100,000 40,000 доллар ипотека беришиңиз керек. Бул камсыздандыруу үчүн XNUMX XNUMX доллар талап кылат.

Башкача айтканда, эч ким акчасын жоготкусу келбейт. Чындыгында, бул узак мөөнөттүү баалуу кагаздарды ким кармаса, акчасын жогото турган болду.

Ооба, 1970-жылдарда, 1980-жылдарда сактык-кредиттик мекемелер менен дал ушундай болгон. Банктар эч нерсе кыла алган жок.

ФРС пайыздык чендерди 4% га чейин көтөрүп жатканына карабастан, банктар бир нече жыл жашай алышты.

Банктар мындай дешти: — Ооба, биз аманаттарды сактап коюу менен активдерибиздин милдеттенмелерибизден алда канча аз экенине туш болбоо үчүн бир гана жол бар. Келгиле, аманатчыларга биз төлөп жаткан нерсени төлөй берели, 0.2%.

— Биздин аманатчыларыбыз чындап эле акылсыз жана инерция деп үмүттөнөбүз, банк эсебин алмаштыруу жана акча алып, кыска мөөнөткө мамлекеттик баалуу кагазды сатып алуу же башка каржылык камсыздоону сатып алуу абдан кыйын. Балким, бул инерция бизди сактап калат жана эч ким эч нерсе кылбайт.

— Бирок биз чындап эле келесоо адамдарды Федералдык резервге жетектешибиз керек, алар банктар кудуретсиз экенин түшүнүшпөйт. Биз Пол Кругман сыяктуу ФРС үчүн пиарларды, коомчулук менен байланышуу кызматкерлерин алышыбыз керек, ал мындай деди: - Эч кандай көйгөй жок. Баары жакшы болот. Биздин каржы системабыз сонун. тынчсыздана турган эч нерсе жок.

Ал эми ФРС эч кандай көйгөй жок деп, гезиттер пайыздык чендер көтөрүлүп жатканын айтып жатканда, пайыздык чендер көтөрүлгөндө, ипотеканын жана облигациялардын баасы төмөндөй турганын унутпаңыз.

Эгерде сиз баланстын негизги фактысын этибарга албай койсоңуз, аманатчылар өздөрүнүн аманат эсебине [0.2%] киреше алып, абдан бактылуу болушат, бирок кимдир бирөө акылдуу акчасын банктан алып чыгып, мамлекеттик баалуу кагаздарга инвестициялаган болсо да. кирешелүүлүгү 4%.

Азыр мен көптөгөн адамдарды билем, менин досторум, алар банктан акчасын алып, эки жылдык мамлекеттик ноталарга же кыска мөөнөттүү акча рыногунун фондуларына инвестиция салышкан жана алар 4% алып жатышат. Эмне үчүн алар акчаны банктарга калтырышат?

Ооба, Силикон өрөөнүнүн банкы жана Нью-Йорк банкы, негизинен, эң бай аманатчыларга, жогорку кирешелүү аманатчыларга кызмат кылгандыктан, кыйрап калышты.

Эгер сиз бай аманатчы болсоңуз, анда муну билүү үчүн акылдуу экенсиз, — Банктар терс капиталга өткөндө, алар депозиттерди жаба албайт. Аманаттарыбызды азыр чыгарып алсак жакшы болмок. Ал эми 0.2% жасоонун ордуна, биз дагы 4% кылгыбыз келет. Бул Федералдык резерв биз үчүн эмне кылды.

Ошентип, Федералдык резерв сандык жеңилдетүү учурунда өзүн бурчка бурган. Пайыздык чендерди болжол менен нөлгө чейин төмөндөтүү менен, ФРС эгер сиз бул позицияңыздан чыгып кетсеңиз, эгер сиз Обаманын капитал базарларын инфляция аркылуу банктарды сактап калуу саясатынан чыксаңыз, анда сиз капиталды айдап кетесиз деп кепилдик берди. базарлар банкрот, кудуретсиз.

Ошентип, биз акыры Обама, Трамп жана Байден мурун кутула алган кудуретсиздикке туш болуп жатабыз. Бул жөн эле жетинчи класстын окуучусу, балким, сегизинчи класстын окуучусу арифметиканы жасаса болмок.

Банк активдеринин рыноктук баасын сатып алуу баасы менен салыштырып көргөн адам, банктар активдеринин 30 же 40% жоготкондугун, депозиттери жогору экенин түшүнөт, муну жасаган адам, келгиле, акчабызды алып кетели деп айтат. банктар жана мамлекеттик эки жылдык ноталарды же он жылдык казыналарды сатып алуу менен көбүрөөк акча табыңыз жана ушул жогорку пайыздык чендерди азыр бекитиңиз.

Жана дал ушундай болуп жатат. Ал эми гезиттер: — Ооба, бул күтүлбөгөн нерсе. Ким божомолдой алган?

Анан, албетте, алар аны Chase Manhattan же Citibank сыяктуу банктарга көчүрүп жатышат, алар чындыгында Пэм Мартенс айткандай, сериялык кыянаттык менен эрежелерди бузгандар.

Албетте, алар ал жакка көчүп жатышат, анткени өкмөт: — Эч бир банк аманатчысы, эч бир финансылык инвестор эч кандай акчасын жоготпойт. Биз сизге убада кылабыз, экономика банктар эмес, каржы сектору эмес, акчаны жоготот.

— Финансы секторун колдоо үчүн көбүрөөк акча төлөшүбүз керек болсо, Социалдык камсыздоону кыскартууга даярбыз деп убада кылабыз. Биз Medicaid жана Medicaidден кутулууга даярбыз.

— Биз социалдык чыгымдардан кутулабыз, анткени экономика банктар эч кандай акчаны жоготпоого муктаж, анткени бул биз үчүн, саясатчылар үчүн, алар биздин өнөктүктүн салымчыларыбыз. Алар биз чындап иштеп жаткан адамдар. Алар биз коргоп жаткан адамдар. Бул биздин саясатчы катары ишибиз.

New York Times, Washington Post гезиттери жана кадимки шектүү адамдардан башка эч ким дароо чыгып, муну айтып жатканы таң калыштуу.

Анда эмне үчүн алар Чейске барышат?

Анткени өкмөт мындай деди: — Банктар канча акча жоготсо да, Чейз менен Ситибанк кудуретсиз болсо да, анткени аларда узак мөөнөттүү ипотека бар, узак мөөнөттүү кредиттери бар, узак мөөнөттүү баалуу кагаздары бар, бирок Кандай болбосун, биз аларды куткаруу үчүн жетиштүү акча түзөбүз.

Канча акча жөнүндө сөз болуп жатат?

Банктар кармап турган ипотекалык кредиттердин, акциялардын жана мамлекеттик облигациялардын бардык баасын көтөргөн нерсе бул 9 триллион доллар сандык жеңилдетүү болду. Банктарды жоготуудан толук чыгаруу үчүн өкмөт күтүлбөгөн жерден дагы 9 триллион долларды түзүшү керек.

Бүткүл экономика бир гана Пауэлл мырза айткан рецессияга эмес, терең депрессияга, жалпы финансылык кыйроого учурайт.

Жана бул ачык-айкын, мындай болушу мүмкүн деп айтууга мүмкүн эмес, бирок өкмөт эч кандай банк аманатчысы акчасын жоготпойт деп айтса, өкмөт төлөйт. Ооба, кимдир бирөө акчасын жоготушу керек жана бул ким болот деп ойлойсуз, Байдендин администрациясыбы же кийинки Республикалык администрациябы?

Экономика акча жоготот. Бул бир гана ФРдин туура эмес башкаруусунун балээси эмес, анткени ФРС менчиктештирилген жана каржыланган каржы тутумун башкарып жатат жана ал туруктуу болбой турган чекке чейин карыз.

Ал эми өкмөт жана массалык маалымат каражаттары банк тутумунун жана каржы системасынын жана жеке капиталдын учурдагы карызы, мунун баары туруктуу эмес экенине жана биз туруктуулукка жетише албай жатканына каршы эмес.

Эгерде сегизинчи класстын окуучулары банктардын кудуретсиз экенин көрүшсө, ал тургай инвесторлор, атүгүл кээ бир экономисттер да математиканы эсептеп, алардын канчалык кудуретсиз экенин көрүп, акчабызды алып качканыбыз оң.

Демек, сиз азыр өлкөнүн эң бай 1% акчасын алып, чуркап жүрөсүз, бул көйгөйдү жаратып жатат.

Эң бай 1% 2024-жылдагы президенттик шайлоо өнөктүгүнө абдан чоң салым кошот деп күтсөңүз болот.

БЕН НОРТОН: Абдан жакшы айтылган. Ал эми Майкл, мен бул жөнгө салууну кантип баса белгилегим келет.

Ошентип, сиз регулятив деп аталгандар банктар үчүн канчалык деңгээлде иштеп жаткандыгы жөнүндө айттыңыз.

Эми тамашасы, Параддагы Уолл Стрит белгилегендей, JP Morgan регуляторлор тарабынан эң тобокелдүү банк деп бааланган Кошмо Штаттарда. Бул ошондой эле эң ири банк жана ал Биринчи Республика Банкын жутуп алды.

Эми бул да монополияга каршы мыйзамдарды бузат. Ушунчалык укмуштуу нерсе.

Ошентип, АКШ өкмөтү бул кооптуу банкты андан ары кеңейтип, кеңейтип гана тим болбостон, антимонополдук мыйзамдар АКШдагы бардык камсыздандырылган депозиттердин 10% дан ашыгын кармаган каржы институту мындан ары кеңейип, башка банкты сатып ала албайт деп айтылат.

Албетте, JP Morgan эң ири банк катары, АКШда камсыздандырылган депозиттердин 10% дан ашыгына ээ. Ошентип, азыр ал китептер боюнча монополияга каршы мыйзамдарды бузуу менен, андан да өсүп жатат.

Дагы бир жолу, мен бул фактыны баса белгилегим келет, FDICтин депозиттерди камсыздандыруу фонду, 2022-жылдын аягында берген документтерине ылайык, 128 миллиард долларга ээ болгон. Ал эми эки айдын ичинде эле 35 миллиард доллар сарпталган.

Ошентип, бардык депозиттерди камсыздандыруу фондунун төрттөн бир бөлүгү бул банктарды, Силикон өрөөнүнүн банкын, Кол коюу банкын, Биринчи Республика Банкын. Эми бул кризистин дагы да жайылып баратканын көрүп жатабыз.

Анда күзөтчүлөрдү ким карап турат? Жөндөөчүлөрдү ким жөнгө салат? Айтайын дегеним, алар банктар үчүн иштеп жатышат.

MICHAEL HUDSON: Менимче, сиз күнөөнү жөнгө салуучу органдарга жүктөй албай жатасыз. Маселе банктар жөнгө салуучу органдарды жана жөнгө салуучу органдарды көзөмөлдөп жатканында эмес. Алар өкмөттү басып алышты. Ал эми көзөмөл органдарын өкмөт дайындайт.

Демек, жөн эле жөндөөчүлөрдү күнөөлөй албайсыз, анткени өкмөттү каржы сектору басып алган болсо, анда алар ошол эле бизнес мектебине өткөн жана ошол эле неолибералда мээси чайкалып калган жаңы көзөмөлдөөчүлөрдү дайындайт. Чикаго мектеби" экономикасы, ал азыр жөнгө салуучу органдар кандай иш жасаса, ошондой кылмак.

Жөнгө салуучу органдар учурдагы укуктук системанын жана учурдагы саясий системанын чегинде гана жөнгө салышы мүмкүн. Алар саясий системаны өзгөртө албайт. Ал эми маселенин өзү системалуу.

Колдонуудагы каржы системасы азыркы структуралангандай жашай албайт, анткени пайыздык чендердин ар кандай жогорулашы банктарды кудуретсиздикке алып келет.

Ал эми өкмөт мындай деди: — Биз чакан банктарды, жергиликтүү коммерциялык банктарды же кичи киреше банктарын колдобойбуз. Алар биздин өнөктүктүн катышуучулары эмес.

— Биз кампанияга салым кошкондор кимдер экенин билебиз. Ситибанк, Чейз Манхэттен, алар ири финансылык фирмалар жана жеке капиталдык фирмалар.

Ошентип, өкмөт негизинен жарыялады, эгер сиз акчаңызды коопсуз сактагыңыз келсе, аны системалык жактан маанилүү беш чоң банктын бирине көчүрүңүз. "Системалык маанилүү" - бул каржы секторунун мамлекеттик саясатын өз пайдасына көзөмөлдөгөн банк.

Жана сиз банктарыңыз [кайсы] депозиттериңиз бар болсо, ошол системанын бир бөлүгү болгуңуз келет, анда федералдык резервдик жөнгө салуучу жана ар кандай банк агенттиктеринин жөнгө салуучу органы болуп кимди дайындоо үчүн өкмөткө ким шайланарын көзөмөлдөйт.

Бул президент Байдендин айтымында, америкалык демократиянын ачкычы. Демократия менен олигархиянын ортосундагы семантикалык терминологиялык айырманы түшүнбөй.

БЕН НОРТОН: Ооба, абдан жакшы айтылган. Жана мен айттым, экөөбүз бул жерде бир нече жолу айттык, Параддагы Уолл Стрит, Пэм Мартенс жана Русс Мартенс тарабынан укмуштуудай каржы блогу.

Мен баарына өз веб-сайтын текшерүүнү сунуштайм. Мен аларды мурда да чакыргам, тилекке каршы алар интервью беришпейт.

Бирок Майкл, алар талкуулаган дагы бир макаланы жарыялашты 247 триллион доллар туунду АКШнын 25 банкы дуушар болушат.

Жана алар мунун себептеринин бири, март айында, бул ири банктар, АКШдагы 11 чоң банктар, аны сактап калуу үчүн Биринчи Республика Банкына 30 миллиард доллар салган деп божомолдошот.

Эми, бул ири банктар тарабынан Биринчи Республикалык Банктын кулашына жол бербөө үчүн бул чоң кайрымдуу иш катары сүрөттөлгөн.

Бирок Параддагы Уолл-стриттин божомолунда, алардын мунун себептеринин бири 247 триллион долларлык туундулардын таасиринен өзүн сактап калуу аракети болгон.

Алар Биринчи Республика Банкын сактап калууга эң көп салым кошкон төрт чоң банктын, системалуу маанилүү банктардын 58 триллион доллардын 247% ы туунду каражаттардын бар экенин белгилешти.

Демек, алардын 140 триллион доллардан ашык туундулары бар. Айтайын дегеним, бул санды айтуу эле түшүнүксүз угулат. Биз ойдон чыгарылган фигуралар жөнүндө айтып жаткандай угулат.

Бирок биз көрүп жаткан нерсе, АКШнын бүтүндөй каржы системасы чоң казино болуп саналат. Ал эми АКШнын банк тутумунда АКШнын бүткүл ИДПсынан бир нече эсе чоң болгон коюмдар бар.

Айтайын дегеним, бул туундулар менен эмне болот?

MICHAEL HUDSON: Ооба, мен буга чейин эмне болгонун [китебимде] сүрөттөп берем Үй ээсин өлтүрүү. Эсиңиздеби, Греция Сириза партиясын шайлаганда, Греция 50 миллиард доллар тышкы карызын төлөй албасы анык болгон.

Ал эми келген өкмөт, Варуфакис жана башкалар тарабынан карыздарды жазыш керек деп көп кысым болду.

Ал эми Европанын Борбордук банкы карыздарды жазууга даяр болчу. Эл аралык валюта корунун башчысы грек миллиардерлеринин чындыгында Швейцарияда 50 миллиард доллар салыктан качкан акчасы бар экенине көңүл бурду.

Ал эми бул 50 миллиард долларды өкмөт басып алып, Грециянын тышкы карызын жабууга жумшалмак.

Президент Обама Каржы министри Тим Гейтнерди жөнөткөндө, алар карызды жазайын деп жатышкан. Обама сөз сүйлөдү, Гейтнер сөз сүйлөдү. Мен аларды «Хостту өлтүрүү» китебинде келтирдим.

Ал Европага мындай деди: — Жок, жок, Грецияга бул облигациялардын төмөндөп кетишине жана дефолтко жол беришине жол бере албайсыз, анткени америкалык банктар туунду каражаттарга ушунчалык чоң мелдешти, алар акчасын жоготуп коюшту, а силер европалыктар акчаны жоготушуңар керек. , Америка эмес. Биздин демократия ушундай иштейт.

Ошентип, европалыктар: — Макул, биз Европаны акчасын жоготобуз, Грецияны банкрот кылабыз, Обама мырзанын президенттик шайлоо кампаниясына эң көп акча кошкон америкалык банктарыңыз утулуп калбашы үчүн. алардын жаман туундуларына бир тыйын, анткени азыр алар жакшы туундулар, анткени биз силерге жардам берүү үчүн грек калкын жок кылдык.

Бул, балким, Ливияны талкалоодон башка Обаманын бардык аракеттеринин ичинен эң катаал болгон.

Сириза өкмөтүнүн тушунда Греция менен болгон окуя жана банкроттук бүгүнкү күндө абдан чоң масштабда болуп жаткан нерсе.

Каржы катчысынын милдети ири банктарды коргоо болуп саналат.

Ал эми Йеллен айым мындай деди: — Биз Украинада колдоого алгыс утулган тарапты колдогондой эле, америкалык банктардагы колдоо көрсөтүүгө болбой турган утулгандарды да колдойбуз.

— Биз чоң банктар акчасын жоготуп албаш үчүн, алар жаман коюм жасашса дагы, акчанын баарын жоготуп алмак, аларды кудуретсиз кылып коё турган коюм, алардын FDIC тарабынан колго алынышына жана жеке банктан мамлекеттик банкка айланышына алып келди.

— Биз буга жол бербейбиз, анткени бул социализм болмок. Ал эми биз Европада ушуга каршы күрөшкөндөй эле Америкада да ушуга каршы күрөшүп жатабыз.

Демек, сизде, мен кандай саясий системанын астында экенибизди мүнөздөбөйм, бирок Каржы министри, бүтүндөй Казыначылык, Федералдык резерв сыяктуу эле каржы сектору тарабынан басып алынган.

Ал эми сиз казынаны бул иштеги жаман адамдар катары карагыңыз келет. Йеллен айымдын тушунда иштеп жаткан адамдарды карагыңыз келет.

Менимче, Пам Мартенс мунун баарын баланстык маневрлөөдөн өткөндө ачык айтат.

Суроом болгондо, мен аны түшүндүрүү үчүн чакырдым. Айтайын дегеним, сиз туура айтасыз. Анын сайты бул үчүн баруучу сайт.

Ошентип, жыйынтык, бүткүл АКШнын экономикасы коюмдарды жасаган банктарга курмандыкка чалынууда жана алар жаман коюмдар болду.

Алардын коюмдары туура эмес болуп калды жана алар Казыналык тарабынан кепилдикке алынып, мындай деп айтышты: "Жаман коюмдарды жасасаңыз да, эч нерсеге карабастан, экономика үчүн эмне талап кылбасын, биз сени куткарабыз.

Бул бүгүнкү күндөгү борбордук пландоочу катары экономиканы көзөмөлдөгөн каржы системасынын катуу темир муштуму.

БЕН НОРТОН: Ооба, биз азыр АКШнын банк тутумунда көргөн бул кризис, өзгөчө орто банктарга жайылып жатканын көрүп жатабыз.

Акыркы отчеттор PacWest кыйроо алдында турганын көрсөтүп турат. Ошондой эле Батыш альянсы бутага алынууда жана алардын акциялары өтө тездик менен түшүп жатат.

Дагы бир жолу, Параддагы Уолл Стритке кайтып баруу үчүн, алар кыска сатуучуларды өзгөчө бөлүп коюшат. Алардын айтымында, кыска сатуучулар бул банктарды көздөп жатышат, анткени алар төмөндөө турган кийинки банктар болушу мүмкүн экенин көрө алышат.

Анан алар ушундан акча табууга аракет кылып жатышат.

Параддагы Уолл-стритте Пам Мартенс менен Русс Мартенс АКШ өкмөтү өзүнүн улуттук коопсуздугун, каржы системасынын туруктуулугун тобокелге салып жатат деп ырасташты. федералдык камсыздандырылган банктардын кыска сатуу.

Ошентип, кыска сатуучуларга бул нерсеге жол берилбеши керек деген бул аргумент жөнүндө кандай ойдосуз, анткени алар андан пайда алуу үчүн бул банктардын кулашына жардам берип жатышат?

MICHAEL HUDSON: Ооба, алар ат чабышына ставкаларды коюуга же сандар ракеткасына тыюу салууга аракет кылгандагыдай.

Банктар ар дайым кыска сатууга барабар жасай алышат. Эгер алар муну АКШнын экономикасында жасабаса, алар Кайман аралдарында оффшордо жасашат. Ошондуктан бир нерсе кылуу абдан кыйын.

Өкмөттүн, албетте, кимдир-бирөөнү жалдоого акчасы бар, бизнес боюнча бакалаврдын биринчи курсунун бүтүрүүчүсү кыска сатуучулар эмне айтып жатканын айтып бере алат.

Кыска мөөнөттүү бүтүрүүчү же Пам Мартенс өзү банктарды карап, бул банктын терс капиталы бар жана өкмөт аны дароо коомдук менчикке өткөрүп алат деп айта алат.

Бирок өкмөт муну кылбайт, анткени алар бул социализм деп айтышат. Ал эми биз мурда демократия деп атаган социализм, бирок азыр алар демократияны социализм деп атап коюшту, анткени бул жаман термин деп ойлошот.

Анан алар “жок, биз жеке менчикке жол беришибиз керек” дешет. Ал эми жеке ишкана кумар оюну.

Көпчүлүк банктар, алар капиталдык өсүш жасаган эле, пайыздык көп акча, акча таба элек. Жана эң чоң капиталдык кирешелер туундулар жана кыска сатуулар жана опциондор болгон.

Демек, каржы сектору өнөр жайчыларга завод-фабрикаларды куруу жана көбүрөөк товар өндүрүү үчүн жумушчу күчүн тартуу үчүн насыя берүү жөнүндө эмес.

Бул кумарчыларга насыя берүү үчүн жасалган, анткени акчанын көбү ошол жерден алынат. Бул каржы системасы болуп саналат. Ал эми системаны экономиканын бир бөлүгү катары мүнөздөш биздин замандын мифологиясынын түрү.

Финансы системасы экономикадан сырткы. Бул экономикадагы мите сыяктуу, өкмөттү экономикадан акча алуу каражаты катары колдонуу же бай каржы институттары жоготуп албашына ынануу үчүн жетиштүү акча түзөөрүнө ынануу үчүн өзүнүн акча түзүү жөндөмүн колдонуу.

Кичинекей каржы институттары утулуп калышы мүмкүн, бирок бул өкмөт үчүн жакшы, анткени чоң балыктар кичинекей балыкты жейт, ал эми чакан банктарды чоң банктар ээлеп алышат.

Демек, логикалык жыйынтык, эгерде системалык жактан маанилүү төрт-беш гана банк болсо, башкача айтканда, биз эч нерсеге жол бербей турган банктар жана алар канчалык жоготууга учурабасын, сиз бул банктардагы акчаңызды жоготпойсуз. Бул дегени, эй, адамдар, акчаңарды жергиликтүү банктан алып, чоң банктардын бирине салгыла, анткени алар азыр иш жүргүзүп жатышат.

Бул кабар. Анан эмне үчүн гезиттер, ММКлар дароо эле чыгып, ушуну айтышпайт, же банктар өздөрү айтпайт, билбейм.

Эмне үчүн Чейс New York Times жана Wall Street Journal гезиттерине бир беттик аргументти алып чыгып, мындай деп айтпайт: — Эй, адамдар, алар бизди кантип аман алып калганын байкадыңарбы? Биз ар дайым кутулабыз. Сиз бул жерде акчаңызды жоготуп албайсыз. Акчаңызды биздин банкка салыңыз.

Бул жакшы жарнамалык ураан. Эмне үчүн алар муну ойлошпойт?

БЕН НОРТОН: Ооба, Майкл, бул жерден жыйынтыктоо үчүн, мен сизге [JP Morgan Chase CEO] Джейми Даймондон цитата келтиргим келет.

Ал медиага берген интервьюсунда JP Morgan Биринчи Республика Банкын басып алгандан кийин, ал мындай деди: "Башка кичинекей болушу мүмкүн, бирок бул алардын баарын чечет. Кризистин бул бөлүгү бүттү».

Ошентип, JP Morgan Chase бизден эң жаман жолду баштан кечирдик, чечим дээрлик чечилди деп ойлошубузду каалайт. Жейми Даймонго жооп катары эмне дейсиз?

MICHAEL HUDSON: Ооба, бардык банктар Силикон өрөөнүнүн банкы жана башка банктар менен башталган көйгөйгө туш болушту.

Бардык банктар өздөрүнүн ипотекалык кредиттеринин жана мамлекеттик баалуу кагаздарынын рыноктук баасынын чоң суммага түшүп кеткенин көрүштү, ошондуктан алардын активдеринин төмөндөшүнүн суммасы алардын таза баалуулугуна барабар болгон сумманы жок кылды.

Ошентип, алар терс капиталда. Алар техникалык жактан кудуретсиз, бирок өкмөт банктардан активдериңиздин чыныгы рыноктук баасы канча экенин отчет берүүнү талап кылбайт.

Бул сыр. Ал эми бул сыр, анткени адамдар активдердин рыноктук баасын жана алардын милдеттенмелери кандай экенин көрүшсө, алардын таза баасы Нью-Йорк метросундагы орточо үй-жайсыз адамдыкынан да жаман экенин көрүшмөк.

Ошентип, алар жөн гана муну жасашпайт.

Чындыгында, биз дагы эле Федералдык резервдик система нөл пайыздык ченге өткөндө өзүнө тарткан көйгөйдө турабыз. Пайыздык чендердин ар кандай жогорулашы кыймылсыз мүлктүн жана облигациялардын бааларынын жана кыйыр түрдө акциялардын баасын төмөндөтөт.

Ал эми өкмөт банктарды куткара албаса, алар ипподромдо же казинодо байлыгын коюп, акчасын жоготкон адамдай кудуретсиз болуп калышат.

Демек, албетте [Димон] азыр баары жайында деп айтат.

Бирок бул эмнени билдирет, эгерде аманатчылар акчасын банктарга жана 0.2% төлөп жаткан аманат эсептерине калтырып, инвестициялык банкка же брокерге барып, мамлекеттик акча рыногунун каражаттарын же казыналыкты сатып албаса жакшы болот. эсептер.

Эгерде алар Vanguard компаниясына же Казыналык облигацияларды же жергиликтүү өз алдынча башкаруу органдарынын каражаттарын сатып алуу үчүн эсеп ача турган компанияларга барбаса жана банктардагы акчадан баш тартууга жана банктарга акча жасоого мүмкүнчүлүк берүүгө даяр болушса. каржылык кыйынчылык, өздөрү эмес, анда баары жакшы болот.

Бирок банк аманатчылары жана эл тынч болушу үчүн алар келесоо болушу керек. Бул The New York Times жана The Washington Post жана башка маалымат каражаттарынын ролу.

Сиз каржылык жактан акылсыз коомчулукка ээ болушуңуз керек. Ал эми муну жасоонун эң жакшы жолу - бул университеттин курстарында акылсыз экономиканы үйрөтүү, мисалы Чикаго мектеби, Америка Кошмо Штаттарынын экономикалык окуу программасы.

Карыз көйгөйлөрүн карабаңыз. Алар баланстык көйгөйлөрдү карашпайт. Бүгүнкү күндө пайда болуп жаткан көйгөйлөрдүн бири да экономиканын кандай иштээрин көрүү үчүн эл үйрөнүшү керек болгон экономикалык окуу планында жок.

Мунун баары мифология. Бул жомок. Ал эми бул биздин замандын ырым-жырымдары деп айтууга болот. Көптөгөн банктар байыркы грек жана рим храмдарына окшош болсо да, мен аны дин деп атабайм.

Бул чындап эле жөн гана ырым-жырым, каржы системасы ордуна экономикага жардам берүү үчүн иштейт, биз кантип экономикадан акча таба алабыз, өкмөттү колго алып, бир гана жөнгө салуучу органдарды эмес, бүт өкмөттү басып алабыз.

БЕН НОРТОН: Ооба, бул жакшы эскертүү. Мен сизге ыраазычылык билдиргим келет, Майкл Хадсон, экономист жана көптөгөн китептердин автору.

Адамдар анын веб-сайтына барышы керек michael-hudson.com.

Ал эми Майкл ошондой эле шоу алып баруучу болуп саналат Геосаясий экономика сааты бул жерде Радхика Десай менен.

Мен да анын мени менен болгон мурунку маегине шилтеме берем, кайда биз Силикон өрөөнү банкынын кыйрашы жөнүндө сүйлөштүк, Signature Bank жана Silvergate Bank ушул март.

Майкл, бул ар дайым чыныгы ырахат. Мага кошулганыңыз үчүн рахмат.

MICHAEL HUDSON: Макул, мени бар үчүн рахмат, Бен.

ZNetwork анын окурмандарынын берешендиги аркылуу гана каржыланат.

белек тартуу кылуу