Másolat

(A továbbiakban egy enyhén szerkesztett átirat.)

BEN NORTON: Sziasztok. Ben Norton vagyok, és ez a Geopolitikai Gazdasági Jelentés. Ma az az öröm, hogy csatlakozhat hozzám Michael Hudson, a briliáns közgazdász és számos könyv szerzője.

Michael egy program társházigazdája is itt, Geopolitikai gazdaságtan óra, amit kéthetente csinál a show barátjával Radhika Desai.

nekem volt Michael márciusban, hogy megvitassák az összeomlást három amerikai bank mindössze egy hét alatt – ez volt a Silicon Valley Bank, a Signature Bank és a Silvergate Bank.

A válság azonban azóta is tart, és tudtam, hogy vissza kell hívnom Michaelt, hogy beszéljen a legújabb fejleményekről.

Alig két hónap alatt négy bank dőlt be az Egyesült Államokban. És most látjuk a legutóbbi példát idén májusban a First Republic Bank, amely az Egyesült Államok történetének második legnagyobb bankja, amely összeomlott, és amely bedőlt, és a JP Morgan vette át.

Ez a legnagyobb bank, amely összeomlott 2008 óta, amikor a Washington Mutual összeomlott. Bár, ahogy Michael gyakran rámutatott, azt kell mondanunk, hogy az Egyesült Államok legnagyobb bankja volt, amelynek „engedték” az összeomlását, mert rámutatott, hogy sok bank valójában fizetésképtelen volt, de nem engedték bedőlni.

Most a First Republic Banknak 207 milliárd dollár vagyona volt. És vannak hasonlóságok ezen összeomlás és a korábbi összeomlás között.

A First Republic-hoz hasonlóság az, hogy betéteinek többsége nem volt biztosítva. Ról ről Betéteinek 68%-a meghaladta a szövetségi biztosítási határt 250,000 120 dollárból. Tehát ez azt jelenti, hogy XNUMX milliárd dollár értékű nem biztosított betét volt.

És ami a First Republicban érdekes más bankokhoz képest, az az, hogy nagyon gazdag ügyfelei voltak, és sokuknak volt hosszú lejáratú, alacsony kamatozású jelzáloghitele.

Például a Facebook vezérigazgatójának, Mark Zuckerbergnek 6 millió dollár jelzáloghitelje volt a First Republic Banknál, és ez 1%-os kamattal járt.

Ez nyilvánvalóan az infláció alatt van, ezért a Bloomberg rámutatott, hogy Mark Zuckerberg – egy milliárdos –ingyenes kölcsönzés” egy 30 éves kastély jelzáloghitelére.

Ez csak egy példa arra, hogy milyen ügyfelek voltak a First Republic Banknál.

Most, amikor legutóbb Michaelt kaptam, elmagyarázta, hogy a Silicon Valley Bank összeomlásának egyik oka az, hogy sokat fektetett hosszú lejáratú kötvényekbe. És mivel a Federal Reserve agresszívan emeli a kamatlábakat, ezeknek a kötvényeknek az értéke jelentősen csökkent.

Tehát amikor a bankon kirohantak, a banknak el kellett adnia azokat a kötvényeket, amelyek értékvesztettek, és ezzel megpróbálták kifizetni a betéteseket. De végül nem volt elég, és összeomlott.

Nos, a First Republic Bank esetében nem volt túlságosan kitéve a kötvényeknek, mint a Silicon Valley Banknak, de nagyon sok hosszú lejáratú jelzáloghitelje volt, körülbelül 100 milliárd dollár értékben.

Tehát most azt látjuk, hogy a JP Morgan átveszi a First Republic Bank irányítását. JP Morgan pedig egy kedves szerződést kapott.

Valójában a JP Morgan arról számolt be, hogy erre számít ebből az ügyletből 2.6 milliárd dollárt kap.

A megállapodás részeként a JP Morgannek nem kell kifizetnie a First Republic Bank vállalati adósságát. A Federal Deposit Insurance Corporation (FDIC), az amerikai kormány által támogatott vállalat pedig veszteségmegosztási megállapodást kötött.

Így az értékvesztett hosszú lejáratú jelzáloghitelek némelyike miatt, ha a JPMorgan végül elveszíti a jelzálog- és kereskedelmi hitelek értékének egy részét, az FDIC vállalta, hogy a hitelezési veszteségek 80%-át viseli.

A JP Morgan Chase-szel kötött FDIC veszteségrészesedési megállapodás nagyon kedvező feltételei

Eközben az FDIC becslése szerint ez fog történni 13 milliárd dollárjába került Betétbiztosítási Alapjának.

Ez azt jelenti, hogy március eleje óta mindössze két hónap alatt az FDIC Betétbiztosítási Alapja körülbelül 35 milliárd dollárt fizetett ki a Silicon Valley Bank, a Signature Bank és most a First Republic Bank megmentésére.

Szóval, Michael, ezek az alapvető tények.

Nos, ez nem magyarázza meg, mi történik makroszinten a gazdaságban, de azt mutatja, hogy ez egy újabb példa arra, hogy ezeket a magánbankokat miként menti meg a kormány, miközben a nagy bankokat, mint például a JP Morgan, a legnagyobb bank az országban. Az Egyesült Államok egy kedves üzletet kap, ahol dollármilliárdokat fog keresni.

Az FDIC viseli a költségeket. És ez annak ellenére van így, hogy amint Pam Martens és Russ Martens rámutatott a Wall Streeten a Parade-on, A JP Morgant tulajdonképpen a szabályozók a legkockázatosabb banknak tartják az Egyesült Államokban.

Így tehát, ha a JP Morgan Chase-nek irányítja ezt a bankot, amelynek már korábban is voltak pénzügyi problémái, az még kockázatosabbá teszi az Egyesült Államok pénzügyi rendszerét.

Szóval sok mindenről beszéltem ott, de ezek az alapvető szempontok.

Szeretném megkapni az elemzését, Michael, és különösen válaszul a JP Morgan felvásárlására és ezeknek a nagy bankoknak a növekvő koncentrációjára, az általa kötött szerződésre és az FDIC mentésére.

Mit gondolsz erről az egészről?

MICHAEL HUDSON: Nos, az egész amerikai bankrendszer ugyanolyan fizetésképtelen, mint az imént említett bankok.

Az a csodálatos, hogy mindezt úgy kezelik, mintha valamiképpen előre nem látható lenne. És az emberek azt mondják, ahogy Erzsébet királynő mondta 2008-ban, ezt senki sem látta?

Nos, erről írtam, pontosan hogyan fog ez megtörténni az elmúlt 15 évben, amióta megírtam [a könyvemet] A házigazda megölése.

A bankok fizetésképtelenségének oka pedig Obama elnök programja és pénzügyminisztere, Tim Geithner, aki a Federal Reserve jelenlegi elnökét, Powellt nevezte ki.

Amikor Obama elnök úgy döntött, hogy megmenti a bankokat, ahelyett, hogy a banki kölcsönöket az ésszerű szintre írta volna le, ahelyett, hogy kimentette volna a jelzáloghitel áldozatait a házaikból, úgy döntött, hogy főnökével, Robert Rubinnal, a korábbi Bill Clinton pénzügyminisztere, és mentse meg a Citibankot és a többi nagybankot, amelyek a legproblémásabb bankok voltak.

És még mindig ők a legproblémásabb bankok az összes közül, kivéve, hogy állami garanciával rendelkeznek, ahogy Obama is adott nekik, hogy bármennyit is veszítenek, nem fogják elveszíteni a pénzt. Nem számít, mennyit veszítenek a bankok a negatív nettó vagyonból, a gazdaság veszít, nem a bankok.

Mindez akkor vált implicitté, amikor a Federal Reserve úgy döntött, hogy segítséget nyújt a 2008-ban és 2009-ben fizetésképtelenné vált bankoknak, hogy mennyiségi lazítással segítse őket nettó vagyonuk visszaszerzésében.

Ez 9 billió dollár értékű Federal Reserve mérlegtámogatást jelent a bankok számára, hogy a bankok a kamatokat nullára, 0.1%-ra csökkentsék, ami nagyjából annyi, amennyit a bankok fizettek a betéteseiknek.

A bankok pedig mindezt a növekvő likviditást felhasználták. Mit akartak csinálni a [likviditással]?

Nos, nagyrészt magántőke-cégeknek adták kölcsön. Más szóval, kölcsönadták azokat a Wall Street üzemeltetőinek, akik kölcsönt vettek fel a bankoktól, hogy kivásárolják a cégeket, és magántulajdonba vegyék őket.

Ezután a cégek pénzt kölcsönöznének a bankoktól dollármilliárdokért, és ezt a pénzt külön osztalékként fizetnék ki azoknak a magántőke-társaságoknak, amelyek kivásárolták őket, így a cégek csődbe menő héjak maradnak, mint például a Bed Bath & Beyond.

Nos, amíg a kamatlábak csak nulla körüliek voltak, volt ingyenes hitele, és volt egy adósságtól táplált tőzsdei fellendülés, a történelem legnagyobb kötvénypiaci fellendülése és egy ingatlanpiaci fellendülés.

Mindezeket a dolgokat Ön és én már sok éve megvitatjuk, és én is megvitatom ezeket a webhelyemen és a Patreon csoportomon.

Aztán az történt, hogy a Federal Reserve, Mr. Powell ügyvéd alatt, ő nem közgazdász, hanem ügyvéd, aki az ügyfeleit szolgálja ki, akik Chase Manhattan, a Citibank és a nagy bankok, hogy eldöntsék, nos, fennáll a veszély. a bérek emelkednek, és a béreket alacsonyan kell tartanunk, hogy fenntartsuk a részvények nyereségét, amelyek a tőzsdei nyereséget táplálják.

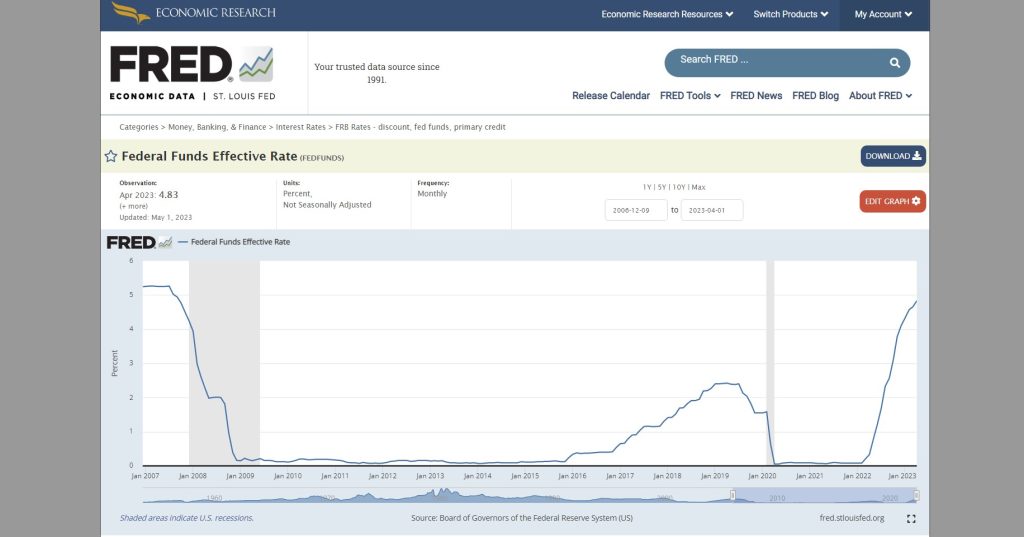

A Federal Reserve úgy döntött, és bejelentette, hogy megkezdi a kamatok 0%-ról 4%-ra történő emelését.

Most, amikor ezt nyilvánosan bejelentették, beszéltem sok üzletemberrel, sok befektetővel, sok vezérigazgatóval, és minden egyes személy, akit ismertem, azt mondta: - Ó, emelni fogják a kamatlábakat. Ez azt jelenti, hogy ha tartunk egy hosszú lejáratú államkötvényt, például egy 30 éves, egy 5 éves vagy egy 10 éves kötvényt, akkor az árfolyam csökkenni fog, mert ha a kamatok emelkednek, a a kötvények ára csökken.

Mindenki, akit ismertem, beköltözött rövid lejáratú államkötvényekre, azaz kincstárjegyekre, három hónapos kincstárjegyekre vagy esetleg kétéves kincstárjegyekre, mert nem akarták vállalni azt a veszteséget, ami akkor keletkezett, ha egy 30-ast tartasz. - éves kötvény.

És egy 30 éves jelzáloghitel olyan, mint egy 30 éves kötvény. Egyszer csak emelkednek a kamatok, de Ön olyan értékpapírt, jelzálogkölcsönt vagy kötvényt tart, amely nagyon alacsony kamatot fizet, és amelynek ára 30%-kal, esetleg 40%-kal esett.

Ez azt jelenti, hogy ha Ön egy bank, és vannak betétesei, és eszközeinek piaci ára 40%-kal csökken, mit fog tenni, ha a betéteit nem csökkentik? Negatív saját tőkéje van.

Nos, az országban szinte minden bank negatív részvénypozícióba került, mert mindegyik bank meglehetősen hosszú lejáratú hitelt nyújtott.

És ahogy a Federal Reserve megemelte a kamatlábakat, ez csökkentette a bankok által tartott jelzáloghitelek, a bankok által tartott kincstári értékpapírok árát. Mindez lement.

Most, miután a Szilícium-völgy Bank alá került például Yves Smith Meztelen kapitalizmus, amely a kedvenc pénzügyi oldalam, amelyet ezekkel a dolgokkal kapcsolatban követek, azt mondta: – Nos, a Silicon Valley Bank reménytelenül rosszul kezelte portfólióját, amikor megtartotta ezeket a hosszú lejáratú államkötvényeket. Miért tették?

Nos, ezért tették. Képzeld el, mi történt volna, ha a Silicon Valley Bank vagy bármely amerikai bank ugyanúgy jár el, mint azok a magánszemélyek, akik személyes nyugdíjszámlájukat vagy személyes pénzügyi számláikat rövid távú pénztárakba helyezik át.

Mindannyian elkezdték volna eladni 30 éves jelzálogkölcsöneiket vagy más hosszú lejáratú jelzálogkölcsöneiket. Ez önmagában összeomlott volna a 30 éves jelzáloghitelek árával.

Ha eladták volna a 30 éves kincstári kötvényeiket, és azt mondják: – Nos, jobb, ha áttérünk a rövid lejáratú kincstárjegyekre, képzeljük el, ha az összes bank döntött volna, hallottuk volna, mit mondott a Federal Reserve, akkor emelje a kamatlábakat 4%-ra, és csökkentse ezen értékpapírok értékét 30 vagy 40%-kal. Dobjuk el őket.

Nos, az eladásuk miatt az árak olyan szintre süllyedtek volna, hogy valóban azonnal hozták volna ezt a 4%-ot. Nyilvánvalóan nagyon keveset tehetnek.

Ez azért van, mert az Egyesült Államokban a pénzügyeket és a hiteleket privatizálják.

A válság, amelyet ma átélünk, nem az a fajta válság, amelyet Kína tapasztalna, mert Kína a pénzt, a hitelt és a bankszektort közhasznúvá tette.

Az Egyesült Államokban mindezt privatizálják, és egy része a mérlegre vonatkozó korlátozások hatálya alá tartozik: Mit csinálsz, ha a kamatok emelkednek, az eszközeid értéke csökken, míg a kötelezettségeid, vagyis az, amivel tartozol a betéteseknek? magasan folytatódik?

Nos, néhány újság azt mondta: – Nos, a Szilícium-völgy Bank és más bankok miért nem vettek egyszerűen opciót és fedeztek?

Más szavakkal, a javaslat a következő volt: – Nos, ha tudod, hogy lesz egy 100,000 60,000 dolláros jelzáloghiteled, ami 4 60,000 dollárt ér, miért nem kérsz valakit, aki garantálja ezt két év múlva, amikor a Fed emelkedik. 100,000%-ra emeli a kamatlábakat, továbbra is fordulhat a származékos ügyletet birtokló partnerhez, és azt mondhatja: – Oké, ez most csak XNUMX XNUMX dollárt ér. Azt akarom, hogy fizess nekem érte XNUMX XNUMX dollárt.

Nos, hogyan fognak találni egy balekot, aki ebbe belement volna?

Mert a származtatott ügyleteket, határidős ügyleteket és opciókat író bankok olvassák az újságokat is, és mind azt olvassák, hogy a Federal Reserve azt mondja, hogy a kamatokat 4%-ra emeli, az eszközök értékét pedig csak körülbelül 60%-ra csökkenti.

Így hát azt mondták volna: – Persze, megírjuk. 100,000 40,000 dollár jelzálogkölcsönt kell adnod nekünk. Ez XNUMX XNUMX dollárba fog kerülni a biztosításra.

Más szóval, senki sem akar pénzt elveszíteni. És a tény az, hogy aki ezeket a hosszú lejáratú értékpapírokat birtokolta, az pénzt fog veszíteni.

Nos, pontosan ez történt a takarék- és hitelintézetekkel a hetvenes években, a nyolcvanas években. A bankok nem tehettek semmit.

A bankok néhány évig fennmaradtak annak ellenére, hogy a Fed 4%-ra emelte a kamatot.

A bankok azt mondták: – Nos, csak egy módon kerülhetjük el, hogy a vagyonunk jóval kevesebb, mint a kötelezettségeink, ha csak a betéteket tartjuk ott. Fizessünk továbbra is a betéteseknek, amit mindvégig fizettünk, 0.2%-ot.

— Reméljük, hogy a betéteseink nagyon-nagyon hülyék és tehetetlenek, és olyan nehéz bankszámlát váltani, pénzt kivenni, és állampapírt venni rövid távon, vagy másik értékpapírt venni. Lehet, hogy ez a tehetetlenség csak megment minket, és senki nem tesz semmit.

– De nagyon ostoba embereket kell irányítanunk a Federal Reserve-ért, akik nem veszik észre, hogy a bankok fizetésképtelenek. Meg kell szereznünk a Fed-hez a fuckokat, a PR-szakembereket, mint Paul Krugman, aki azt mondta: – Semmi gond. Minden rendben lesz. A pénzügyi rendszerünk nagyszerű. Semmi ok az aggodalomra.

És mindaddig, amíg a Fed azt mondja, hogy nincs probléma, és az újságok azt mondják, hogy a kamatok emelkednek, felejtsd el azt a tényt, hogy ha a kamatok emelkednek, a jelzáloghitelek és kötvények ára csökken.

Ha figyelmen kívül hagyja ezt az alapvető mérlegtényt, a betétesek nagyon boldogok lesznek, ha megkeresik [0.2%-ukat] a megtakarítási számlájukon, még akkor is, ha bárki, aki okos, már kivette a pénzét a bankból, és olyan állampapírokba fektetett be, amelyek 4%-os kitermeléssel.

Most sok embert ismerek, barátaimat, akik kivették a pénzüket a bankból, és kétéves államkötvényekbe vagy rövid lejáratú pénzpiaci alapokba fektettek, és 4%-ot kapnak. Miért hagynák a pénzt a bankokban?

Nos, a Szilícium-völgy Bank és a New York Bank, amelyek most csődbe mentek, nagyrészt azért mentek alá, mert a leggazdagabb betéteseket, a magas jövedelmű betéteseket szolgálják ki.

És ha gazdag betétes vagy, akkor elég okos ahhoz, hogy tudja: – Nos, amikor a bankok negatív tőkébe költöznek, nem tudják fedezni a betéteket. Jobb, ha most kivesszük a betéteinket. És 0.2% helyett 4%-ot is szeretnénk elérni. Ezt tette értünk a Federal Reserve.

Tehát a Federal Reserve sarokba festette magát a mennyiségi lazítás során. A kamatlábak nullára csökkentésével a Fed garantálta, hogy ha valaha is kimozdul ebből a pozícióból, ha valaha is túllép Obama azon politikáján, hogy a tőkepiacok felfújásával megmenti a bankokat, akkor a tőkét fogja hajtani. a piacok csődbe mentek, fizetésképtelenek.

Tehát most végre szembe kell néznünk azzal a fizetésképtelenséggel, amelyet Obama, Trump és Biden korán elkerülhetett. És ez csak egy hetedikes, nos, talán egy nyolcadikos is meg tudta volna számolni.

Aki a banki eszközök piaci árát a felvásárlási árhoz hasonlítja, és rájön, hogy a bankok elvesztették eszközértékük 30-40%-át, magasak a betétjeik, az azt fogja mondani, vegyük ki a pénzünket a bankok, és sokkal több pénzt keresni kétéves államkötvények vagy tízéves kincstárjegyek vásárlásával, és most zárolják be ezeket a magas kamatokat.

És pontosan ez történik. És az újságok azt mondják: - Hát ez akkora meglepetés. Ki sejthette volna?

És természetesen olyan bankokba helyezik át, mint a Chase Manhattan vagy a Citibank, amelyek valóban, ahogy Pam Martens mondta, sorozatos visszaélők és szabálysértők.

Persze azért költöznek oda, mert a kormány azt mondja: – Egy bankbetétes, egy pénzügyi befektető sem veszít pénzt. Megígérjük, hogy a gazdaság veszít pénzt, nem a bankok, nem a pénzügyi szektor.

— Megígérjük, hogy ha több pénzt kell fizetnünk a pénzügyi szektor támogatására, hajlandóak vagyunk a társadalombiztosítás visszafogására. Készek vagyunk megszabadulni a Medicaidtől és a Medicaidtől.

— Meg fogunk szabadulni a szociális kiadásoktól, mert a gazdaságnak szüksége van arra, hogy a bankok ne veszítsenek pénzt, mert nekünk, politikusoknak ők a kampányban közreműködőink. Ők azok, akikért valójában dolgozunk. Ők azok, akiket mi védünk. Politikusként ez a dolgunk.

És egyszerűen elképesztő, hogy senki nem jön ki és mondja ezt, kivéve azt a néhány embert, akiket a The New York Times, a The Washington Post és a szokásos gyanúsítottak figyelmesen elkerülnek, amikor azt mondják, hogy nincs probléma.

Akkor miért mennek Chase-be?

Mert a kormány azt mondta: - Bármennyi pénzt is veszítenek a bankok, még akkor is, ha a Chase és a Citibank fizetésképtelen, mert elvégre hosszú lejáratú jelzáloghitelük van, hosszú lejáratú hiteleik, hosszú lejáratú értékpapírjaik, de nem számít, mi lesz, elég pénzt fogunk teremteni, hogy megmentsük őket.

Nos, mennyi pénzről beszélünk?

Nos, ami a bankok által tartott jelzáloghitelek, részvények és államkötvények árát felnyomta, az a 9 billió dolláros mennyiségi lazítás volt. Ahhoz, hogy a bankok épek legyenek a veszteségből, a kormánynak hirtelen újabb 9 billió dollárt kell előteremtenie.

Az egész gazdaság nemcsak a Powell úr által recessziónak nevezett helyzetbe fog behatolni, hanem mély depresszióba, teljes pénzügyi összeomlásba.

És ez nyilvánvaló, szinte elképzelhetetlen, hogy ez megtörténhet, de amíg a kormány azt mondja, egyetlen bankbetétes sem veszít pénzt, addig a kormány fizet. Nos, valakinek pénzt kell veszítenie, és mit gondol, ki lesz az, akár a Biden-kormány, akár a következő republikánus kormány?

A gazdaság pénzt fog veszíteni. Ez nem csak a Fed rossz gazdálkodásának katasztrófája, mert a Fed egy olyan pénzügyi rendszert irányít, amelyet privatizáltak és finanszíroztak, és az adósságot olyan mértékben megnövelték, hogy az már fenntarthatatlan.

A kormány és a média pedig nem szembesül azzal, hogy a bankrendszer és a pénzügyi rendszer és a magántőke fennálló adósságai, hogy mindez fenntarthatatlan, és eljutottunk a fenntarthatatlanság határáig.

Nos, ha a nyolcadik osztályosok látják, hogy a bankok fizetésképtelenek, még a befektetők és még néhány közgazdász is el tudja végezni a matematikát, és rájön, hogy mennyire fizetésképtelen, és rájönnek, hogy jobb, ha elvesszük a pénzünket és futni.

Tehát most az ország leggazdagabb 1%-a veszi el a pénzét és fut, és ez okozza ezt a problémát.

Arra számíthat, hogy a leggazdagabb 1%-a nagyon jelentős mértékben járul hozzá a 2024-es elnökválasztási kampányhoz.

BEN NORTON: Nagyon jól mondta. És Michael, szeretném hangsúlyozni, hogy ez hogyan emeli ki a szabályozási hatást.

Tehát arról beszélt, hogy az úgynevezett szabályozók lényegében a bankok számára dolgoznak.

Most az irónia az, hogy amint a Wall Street a Parade-on rámutatott, A JP Morgant a szabályozók a legkockázatosabb banknak minősítették az Egyesült Államokban. Ez egyben a legnagyobb bank is, és most nyelte el a First Republic Bankot.

Ez most a trösztellenes törvényeket is sérti. Ez az, ami olyan hihetetlen.

Tehát nemcsak az Egyesült Államok kormánya erősíti és bővíti ezt a kockázatos bankot, hanem a trösztellenes törvények is kimondják, hogy az a pénzintézet, amely az Egyesült Államokban az összes biztosított betét több mint 10%-át birtokolja, nem terjeszkedhet tovább és vásárolhat fel másik bankot.

Nyilvánvaló, hogy a JP Morgan, mint a legnagyobb bank, a biztosított betétek jóval több mint 10%-ával rendelkezik az Egyesült Államokban. Tehát most még tovább növekszik, megsértve a könyvekre vonatkozó trösztellenes törvényeket.

És ismét szeretném kiemelni azt a tényt, hogy az FDIC betétbiztosítási alapja a 2022 végi bejelentések szerint 128 milliárd dollárral rendelkezett. És mindössze két hónap alatt már 35 milliárd dollárt költöttek el.

Tehát körülbelül egynegyede a teljes betétbiztosítási alapnak, hogy megmentsék ezeket a bankokat, a Silicon Valley Bankot, a Signature Bankot, a First Republic Bankot. És most azt látjuk, hogy ez a válság tovább terjed.

Szóval ki figyeli az őröket? Ki szabályozza a szabályozókat? Úgy értem, egyértelműen a bankoknak dolgoznak.

MICHAEL HUDSON: Szerintem hiányzik a lényeg, hogy a szabályozókra hárítsa a felelősséget. A probléma nem az, hogy a bankok ellenőrzik a szabályozókat és a szabályozást. Elfogták a kormányt. És a kormány nevezi ki a szabályozókat.

Tehát nem lehet csak a szabályozókat hibáztatni, mert ha a kormányt elfoglalta a pénzügyi szektor, akkor csak új szabályozókat fognak kinevezni, akik ugyanabba az üzleti iskolába jártak, és ugyanabban a neoliberálisban agymosottak. Chicago School” közgazdaságtan, amely pontosan ugyanazt tenné, mint a szabályozók most.

A szabályozók csak a fennálló jogrendszeren és a fennálló politikai rendszeren belül szabályozhatnak. Nem tudják megváltoztatni a politikai rendszert. A probléma pedig maga rendszerszintű.

A jelenlegi pénzügyi rendszer nem tud úgy fennmaradni, ahogyan most felépítették, mert a kamatláb minden emelése fizetésképtelenné teszi a bankokat.

A kormány pedig azt mondta: – Nem fogjuk támogatni a kis bankokat, nem fogjuk támogatni a helyi kereskedelmi bankokat vagy a kisebb bevételi bankokat. Nem ők a kampányunk közreműködői.

— Tudjuk, kik a kampány közreműködői. A Citibank, Chase Manhattan, ők a nagy pénzügyi cégek és a magántőke társaságok.

A kormány tehát alapvetően bejelentette, ha biztonságban akarja tartani a pénzét, helyezze át az öt nagy, rendszerszinten fontos bank valamelyikébe. A „rendszertanilag fontos” azt jelenti, hogy ez egy olyan bank, amely a saját javára irányítja a pénzügyi szektor kormányzati politikáját.

Ön pedig egy olyan rendszer része akar lenni, ahol a bankok [amelyekben] a betétjei vannak, irányítják azt, hogy kit választanak meg a kormányban, hogy ki legyen a Federal Reserve szabályozója és a különböző bankügynökségek szabályozói.

Biden elnök szerint ez az amerikai demokrácia kulcsa. Nem ismeri fel a szemantikai terminológiai különbségtételt a demokrácia és az oligarchia között.

BEN NORTON: Igen, nagyon jól mondtad. És már említettem, mindketten említettük néhányszor itt, Wall Street a felvonuláson, Pam Martens és Russ Martens csodálatos pénzügyi blogja.

Nagyon ajánlom mindenkinek, hogy nézze meg a honlapját. Már korábban is meghívtam őket, de sajnos nem adnak interjút.

De Michael, megjelentettek egy másik cikket, amely a 247 billió dollár származékos ügyletekben hogy 25 amerikai bank van kitéve.

És azt feltételezték, hogy márciusban az egyik oka annak, hogy ezek a nagy bankok, 11 nagybank az Egyesült Államokban, 30 milliárd dollárt helyeztek el a First Republic Bankban, hogy megpróbálják megmenteni.

Nos, abban az időben ezt a nagy bankok nagyszerű jóindulatú cselekedetének mutatták be, hogy megakadályozzák a First Republic Bank összeomlását.

A Wall Street on Parade azonban azt feltételezi, hogy ennek egyik oka az volt, hogy megpróbálták megmenteni magukat a 247 billió dolláros származékos ügyletek miatt.

Arra is rámutattak, hogy a rendszerszinten fontos bankok, a First Republic Bank megmentéséhez leginkább hozzájáruló négy nagybank rendelkezik a 58 billió dollár származékos ügyletek 247%-ával.

Ez tehát azt jelenti, hogy több mint 140 billió dollár értékű származékos termékük van. Úgy értem, egyszerűen kimondani ezt a számot, egyszerűen felfoghatatlanul hangzik. Úgy hangzik, mintha képzeletbeli alakokról beszélnénk.

De lényegében azt látjuk, hogy az egész Egyesült Államok pénzügyi rendszere egy nagy kaszinó. És vannak olyan fogadások, amelyek többszöröse a teljes USA GDP-jének az amerikai bankrendszerben.

Úgy értem, mi lesz ezekkel a származékokkal?

MICHAEL HUDSON: Nos, leírom, mi történt korábban a [könyvemben] A házigazda megölése. Emlékezz, amikor Görögország megválasztotta a Sziriza pártot, és nyilvánvaló volt, hogy Görögország nem tudja kifizetni azt az 50 milliárd dolláros külföldi adósságot, amivel rendelkezett.

És nagy nyomást gyakorolt a bejövő kormány, Varoufakis és mások, mondván, le kell írni az adósságokat.

Az Európai Központi Bank pedig kész volt leírni az adósságokat. Az IMF vezetője rámutatott, hogy a görög milliárdosok tulajdonképpen 50 milliárd dollárnyi saját pénzüket rejtettek el Svájcban, adóelkerülési pénzből.

Ezt az 50 milliárd dollárt pedig felkaphatta volna a kormány, és ezzel visszafizethette volna Görögország külföldi adósságát.

Nos, éppen le akarták írni az adósságot, amikor Obama elnök odaküldte pénzügyminiszterét, Tim Geithnert. Obama beszédet mondott, Geithner beszédet mondott. Idézem őket a Killing The Host-ban.

Azt mondta Európának: - Nem, nem, nem hagyhatja, hogy Görögország hagyja, hogy ezek a kötvények csődbe menjenek, mert az amerikai bankok olyan nagy fogadást tettek a származékos ügyletekre, hogy pénzt veszítenek, és nektek, európaiaknak el kell veszteniük a pénzt. , nem Amerika. A mi demokráciánk így működik.

És így az európaiak azt mondták: – Oké, Európát elveszítjük, Görögországot csődbe visszük, csak azért, hogy az amerikai bankjainak, akik a legtöbb pénzt járultak hozzá Obama elnökválasztási kampányához, ne kelljen veszíteniük. egyetlen fillért a rossz származékaikra, mert most már jó származékok, mert elpusztítottuk a görög lakosságot, hogy segítsünk.

Valószínűleg ez volt a leggonoszabb Obama cselekedetei közül, Líbia elpusztításán kívül.

Ami Görögországgal a Syriza-kormány és a csőd alatt történt, az pontosan az, ami manapság egyre nagyobb mértékben történik.

A pénzügyminiszter feladata a nagy bankok védelme.

És Ms. Yellen azt mondta: „Ahogyan támogatjuk a támogathatatlan veszteseket Ukrajnában, mi is támogatjuk a támogathatatlan veszteseket, látszólag az amerikai bankokban.

- Mindent megteszünk, hogy a nagy bankok ne veszítsenek pénzt, még akkor sem, ha rossz fogadást kötöttek, olyan fogadást, amely elvesztette volna az összes pénzt, olyan fogadást, amely fizetésképtelenné tette volna őket, az FDIC átvette őket, és magánbankból állami bankká változtatta őket.

– Ezt meg fogjuk akadályozni, mert az lenne a szocializmus. És ez az, ami ellen küzdünk Amerikában, ahogy Európában is ez ellen.

Tehát nem fogom jellemezni, hogy milyen politikai rendszerben élünk, de a pénzügyminisztert, a pénzügyminisztériumot mint egészet ugyanúgy megfogta a pénzügyi szektor, mint a Federal Reserve-t.

És te a Pénzügyminisztériumra akarsz úgy tekinteni, mint a rosszfiúkra ebben. Meg akarja nézni azokat az embereket, akik Yellen asszony alatt dolgoznak.

És úgy gondolom, hogy Pam Martens ezt nagyon világossá teszi, amikor átmegy az összes mérlegbeli manőverezhetőségen.

Ha kérdésem van, felhívtam, hogy magyarázatot kérjek. Úgy értem, igazad van. Az ő webhelye a megfelelő oldal ehhez.

A lényeg tehát az, hogy az egész amerikai gazdaságot feláldozzák azoknak a bankoknak, amelyek fogadásokat tettek, és ezek rossz fogadások voltak.

Fogadásaik rosszul sültek el, és a Pénzügyminisztérium kimenti őket, mondván: - Még ha rossz fogadásokat is köt, bármi is legyen, meg fogjuk menteni Önt, nem számít, mi kell a gazdaság egészének.

Ez a gazdaságot irányító pénzügyi rendszer, mint mai központi tervező kemény vasökle.

BEN NORTON: Igen, és most azt látjuk, hogy ez a válság, amit az Egyesült Államok bankrendszerében tapasztaltunk, egyre terjed, különösen a közepes méretű bankokra.

A legfrissebb jelentések szerint a PacWest az összeomlás szélén áll. A Western Alliance is célponttá vált, és részvényeik nagyon gyorsan esnek.

És még egyszer, hogy visszatérjünk a Wall Street-re a Parade-on, külön kiemelik a short eladókat. Azt mondják, hogy a short eladók ezeket a bankokat veszik célba, mert látják, hogy potenciálisan ők lehetnek a következő bankok, amelyek zuhannak.

És ezzel próbálnak pénzt keresni.

A Wall Streeten a Parade-on pedig Pam Martens és Russ Martens azzal érvelt, hogy az Egyesült Államok kormánya saját nemzetbiztonságát, a pénzügyi rendszer stabilitását kockáztatja azzal, hogy nem függeszti fel a szövetségileg biztosított bankok shortolása.

Tehát mit gondol erről az érvről, miszerint a short eladóknak nem szabad megengedniük ezt, mert ezzel elősegítik ezeknek a bankoknak az összeomlását, hogy abból profitot szerezzenek?

MICHAEL HUDSON: Nos, ez valahogy olyan, mint amikor megpróbálták betiltani a lóversenyre való fogadást vagy a számütőt.

A bankok természetüknél fogva mindig megfelelnek a short ügyletnek. És ha ezt nem az Egyesült Államok gazdaságában teszik meg, akkor offshore, a Kajmán-szigeteken megteszik. Szóval nagyon nehéz valamit csinálni.

A kormánynak minden bizonnyal van pénze, hogy felvegyen valakit, az üzleti életben elsőéves BA végzettségű ember pontosan meg tudja mondani, mit mondanak a short eladók.

Egy rövid távú diplomás vagy maga Pam Martens ránézhet a bankokra, és azt mondhatja, hogy ennek a banknak negatív saját tőkéje van, és a kormány azonnal átveheti azt a nyilvánosság elé.

De a kormány nem teszi ezt, mert azt mondják, hogy ez szocializmus. És a szocializmus, amit korábban demokráciának hívtunk, de most átkeresztelték a demokráciát szocializmusra, mert szerintük ez rossz kifejezés.

És azt mondják: nem, hagynunk kell, hogy a magánvállalkozás uralkodjon. A magánvállalkozás pedig szerencsejáték.

A legtöbb bank nem keresett pénzt, annyi pénzt kamatból, mint tőkenyereségből. A legnagyobb tőkenyereséget pedig a származtatott ügyletek, valamint a short eladások és az opciók okozták.

Tehát a pénzügyi szektor nem arról szól, hogy hiteleket adjon az iparosoknak, hogy gyárakat építsenek, és munkaerőt alkalmazzanak több áru előállításához.

Azért készült, hogy kölcsönt adjon a szerencsejátékosoknak, mert ott keresik a legtöbb pénzt. Ilyen a pénzügyi rendszer. És a rendszert úgy jellemezni, mintha a gazdaság része lenne, korunk egyfajta mitológiája.

A pénzügyi rendszer a gazdaságon kívüli. Ez olyan, mint egy parazita a gazdaságon, aki a kormányt arra használja, hogy pénzt vonjon ki a gazdaságból, vagy saját pénzteremtő képességét használja annak biztosítására, hogy elegendő pénzt termeljen ahhoz, hogy a gazdag pénzintézetek ne veszíthessenek.

A kisebb pénzintézetek veszíthetnek, de ez rendben van a kormánynak, mert a nagy halak kevés halat esznek, a kis bankokat pedig a nagy bankok veszik át.

Tehát végső soron a logikus eredmény az, hogy ha csak négy vagy öt rendszerszempontú bank van, vagyis olyan bankok, amelyek alá nem engedünk bele, és bármennyit is veszítenek, akkor nem veszíted el a pénzedet ezekben a bankokban, Nos, ez azt jelenti, hé, emberek, vegye ki a pénzét a helyi bankból, és tegye be az egyik nagy bankba, mert most ők intézik a dolgokat.

Ez az üzenet. És nem tudom, hogy az újságok és a média miért nem mondják ezt azonnal, vagy maguk a bankok miért nem.

Miért nem vesz elő Chase egy egyoldalas vitát a New York Timesban és a Wall Street Journalban, és azt mondja: – Hé, emberek, észreveszik, hogyan mentettek ki minket? Mindig ki leszünk mentve. Itt nem fogod elveszíteni a pénzed. Tedd be a pénzed a bankunkba.

Ez egy jó reklámszlogen. Miért nem gondolnak erre?

BEN NORTON: Nos, Michael, befejezésül csak egy idézetet szeretnék adni a [JP Morgan Chase vezérigazgatójától] Jamie Dimontól.

Egy médiainterjúban kitartott amellett, hogy a JP Morgan átveszi a First Republic Bank irányítását, és azt mondta: „Lehet még egy kisebb, de ez nagyjából mindegyiket megoldja. A válságnak ez a része véget ért."

Tehát a JP Morgan Chase azt akarja, hogy azt gondoljuk, hogy a legrosszabbon mentünk keresztül, és a megoldást nagyjából megoldották. Mit mondasz Jamie Dimonnak?

MICHAEL HUDSON: Nos, az összes bank ugyanazt a problémát szenvedte el, mint ami a Szilícium-völgy Bankkal és a többi bankkal kezdődött.

Valamennyi bank azt tapasztalta, hogy jelzáloghiteleinek és állampapírjainak piaci ára nagyot esett, olyannyira, hogy a vagyoncsökkenés mértéke a nettó vagyonuk egyenértékét kiirtotta.

Tehát negatív tőkében vannak. Technikailag fizetésképtelenek, kivéve, hogy a kormány nem kéri a bankokat, hogy jelentsék, mi az eszközei tényleges piaci ára.

Az egy titok. És ez titok, mert ha az emberek látnák az eszközök piaci árát és a kötelezettségeiket, akkor látnák, hogy nettó vagyonuk rosszabb, mint egy átlagos hajléktalané a New York-i metrón.

És ezért egyszerűen nem teszik ezt.

Az a tény, hogy még mindig abban a problémában vagyunk, amibe a Federal Reserve belefestette magát, amikor nulla kamatlábra állt át. A kamatláb minden emelkedése összeomlik az ingatlan- és kötvényárakban, és implicit módon a részvényárakban.

És ha a kormány nem menti ki a bankokat, azok fizetésképtelenné válnak, mint az, aki egy versenypályán vagy egy kaszinóban fogadja a vagyonát, és elvesztette a pénzét.

Tehát természetesen [Dimon] azt fogja mondani, hogy most minden rendben van.

De ez azt jelenti, hogy rendben van, ha a betétesek a bankokban és a megtakarítási számláikon hagyják a pénzüket, amelyek 0.2%-ot fizetnek, és nem mennek el befektetési bankhoz vagy brókerhez, és nem vesznek állami pénzpiaci alapokat vagy államkincstárat. számlákat.

Ha nem mennek a Vanguardhoz vagy valamelyik ilyen céghez, amely számlát nyit nekik kincstári kötvények vagy önkormányzati alapok vásárlására, és hajlandóak lemondani a bankokban lévő pénzről, és hagyni, hogy a bankok pénzt keressenek az anyagi nehézségek, nem maguk, akkor minden rendben lesz.

De ahhoz, hogy a banki betétesek és a közvélemény csendben maradjanak, hülyének kell lenniük. És ez a The New York Times, a The Washington Post és a többi média szerepe.

Pénzügyileg hülye közönség kell. És a legjobb módja ennek az, ha az egyetemi kurzusokon hülye közgazdaságtant tanítanak, mint amilyen a Chicago School, az Egyesült Államok gazdasági tananyaga.

Ne nézd az adósságproblémákat. Nem nézik a mérlegproblémákat. A ma előforduló problémák egyike sem jelenik meg a gazdasági tantervben, amelyet az embereknek meg kell tanulniuk ahhoz, hogy lássák, hogyan működik a gazdaság.

Ez mind mitológia. Ez egy mese. És mondhatni, ez korunk babonája. Nem becsülöm meg azzal, hogy vallásnak nevezem, pedig sok bank úgy néz ki, mint az ókori görög és római templomok.

Valójában csak babona, hogy a pénzügyi rendszer a gazdaság megsegítésén dolgozik, ahelyett, hogy hogyan lehet pénzt keresni a gazdaságból a kormány átvételével és az egész kormány megragadásával, nem csak a szabályozókkal.

BEN NORTON: Nos, ez jó megjegyzés a befejezéshez. Szeretnék köszönetet mondani Michael Hudson közgazdásznak és számos könyv szerzőjének.

Az embereknek érdemes megnézniük a webhelyét a címen michael-hudson.com.

És Michael a műsor társszervezője is Geopolitikai gazdaságtan óra itt Radhika Desaival.

Belinkelem a velem készült korábbi interjúját is, ahol a Szilícium-völgy Bank összeomlásáról beszéltünk, Signature Bank és Silvergate Bank idén márciusban.

Michael, ez mindig igazi öröm. Köszönöm, hogy csatlakoztál hozzám.

MICHAEL HUDSON: Nos, köszönöm, hogy velem voltál, Ben.

A ZNetwork finanszírozása kizárólag olvasói nagylelkűségén keresztül történik.

Adományozz