Cinco anos despois de que comezase a Gran Crise Financeira de 2007-09, aínda non hai indicios dunha recuperación total da economía mundial. En consecuencia, a preocupación pasou cada vez máis da crise financeira e da recesión a un crecemento lento ou estancamento, o que provocou que algúns chamen a época actual o Gran Estancamento.1 Agora considérase que o estancamento e a crise financeira se alimentan mutuamente. Así, a directora xeral do FMI, Christine Lagarde, declarou nun discurso en China o 9 de novembro de 2011, no que pediu o reequilibrio da economía chinesa:

A economía global entrou nunha fase perigosa e incerta. Os bucles de retroalimentación adversos entre a economía real e o sector financeiro fixéronse destacados. E o desemprego nas economías avanzadas segue sendo inaceptablemente alto. Se non actuamos e actuamos xuntos, poderiamos entrar nunha espiral descendente de incerteza, inestabilidade financeira e colapso da demanda global. En definitiva, poderiamos afrontar unha década perdida de baixo crecemento e alto desemprego.2

Sen dúbida, algunhas economías emerxentes parecen contrarrestar a tendencia xeral e seguiron crecendo rapidamente, sobre todo China, agora a segunda economía do mundo despois dos Estados Unidos. Non obstante, como advertiu Lagarde aos seus oíntes chineses, "Asia non é inmune" á desaceleración económica xeral, "a Asia emerxente tamén é vulnerable á evolución do sector financeiro". Tan nítidas foron as advertencias do FMI, encaixadas cos temores xeneralizados dunha forte desaceleración económica chinesa, que Lagarde a finais de novembro viuse obrigada a tranquilizar aos negocios mundiais, declarando que o estancamento probablemente non era inminente en China (o titular de Bloomberg.com dicía: "O FMI ve Economía chinesa evitando o estancamento.")3

Non obstante, as preocupacións sobre o futuro da economía chinesa están agora xeneralizadas. Poucos observadores económicos informados cren que a tendencia actual de crecemento chinesa é sostible; de feito, moitos cren que, se China non cambia bruscamente o rumbo, vai cara a unha grave crise. Stephen Roach, presidente non executivo de Morgan Stanley Asia, argumenta que a economía liderada polas exportacións de China experimentou recentemente dous tiros de advertencia: primeiro o declive que comezou nos Estados Unidos tras a Gran Crise Financeira, e agora os continuos problemas en Europa. "Os dous maiores mercados de exportación de China están en serios problemas e xa non se pode contar con eles como fontes fiables e sostibles de demanda externa".4

Para evitar un desastre que se aveciña, o consenso económico actual suxire que a economía chinesa necesita reequilibrar as súas participacións de exportacións netas, investimento e consumo no PIB, afastándose dunha economía que depende perigosamente en exceso do investimento e das exportacións, caracterizada por unha deficiencia extrema na demanda dos consumidores, e mostrando cada vez máis signos de burbulla inmobiliaria/financeira. Pero a idea mesma dun reequilibrio tan fundamental -na xigantesca escala requirida- suscita a cuestión das contradicións que se atopan no centro de todo o modelo de acumulación de salarios baixos que chegou a caracterizar o capitalismo chinés contemporáneo, xunto coas súas raíces no actual. división urbano-rural.

Dar vida a estas realidades abstractas é a florecente protesta pública en China, que agora consiste literalmente en centos de miles de incidentes masivos ao ano, que ameazan con deter ou mesmo anular todo o modelo de "reforma do mercado" extrema.5 A dependencia de China na súa "poboación flotante" de migrantes internos de baixos salarios para a maioría das manufacturas de exportación é unha fonte de profundas fisuras nunha sociedade cada vez máis polarizada. E ligada a estas contradicións económicas e sociais, que inclúen enormes cantidades de terra incautada aos agricultores, hai unha fenda ecolóxica cada vez maior en China, que subliña a insostibilidade do camiño actual de desenvolvemento.

Tampouco as contradicións de China son simplemente internas. O complexo sistema de cadeas de subministración globais que converteu a China na fábrica do mundo tamén fixo que China dependa cada vez máis do capital estranxeiro e dos mercados estranxeiros, á vez que estes mercados sexan vulnerables a calquera perturbación na economía chinesa. Se se producise unha grave crise chinesa, abriríase un enorme abismo no conxunto do sistema capitalista. Como sinalou o New York Times en maio de 2011, "O momento no que se esgotará o modelo de crecemento de China é probablemente a cuestión máis crítica á que se enfronta a economía mundial".6 Non obstante, máis importantes que o momento real son a natureza e as repercusións de tal desaceleración.

Contradicións capitalistas con características chinesas

Para moitos, a idea de que a economía chinesa está chea de contradicións pode resultar unha sorpresa xa que o bombo sobre o crecemento chinés se expandiu máis rapidamente que a propia economía chinesa. Como preguntou con sarcasmo o Wall Street Journal en xullo de 2011, "¿Cando exactamente China se apoderará do mundo? O momento da verdade parece que se achega cada minuto. China converterase na maior economía en 2050, segundo HSBC. Non, é 2040, din os analistas de Deutsche Bank. Proba o 2030, dinos o Banco Mundial. Goldman Sachs apunta a 2020 como o ano dos cálculos, e o FMI declarou hai varias semanas que a economía de China superará a de Estados Unidos en 2016. Para non ser menos, o historiador de Harvard Niall Ferguson declarou no seu libro de 2011, Civilization: The West and the Rest, que "se as taxas actuais persisten, a economía de China podería superar a estadounidense en 2014 en termos de poder adquisitivo interno".7

Esta perspectiva é vista xeralmente con malestar nos vellos centros do poder mundial. Pero ao mesmo tempo o novo comercio con China é unha enorme fonte de rendibilidade para a Tríada dos Estados Unidos, Europa e Xapón. A última rolda de rápido crecemento que mellorou o papel global de China foi un compoñente esencial da recuperación do capitalismo financeiro global da grave crise de 2007-09, e cóntase coa que se conta no futuro.

Claramente, hai algúns que fantasean, nas condicións desesperadas de hoxe, que China pode levar a economía mundial ás costas e evitar que as nacións desenvolvidas non sexan unha xeración de estancamento e intensas loitas políticas pola política de austeridade.8 A esperanza aquí é sen dúbida. que China podería proporcionar ao capitalismo unhas poucas décadas de crecemento adecuado e gañar tempo para o sistema, semellante ao que fixo a débeda e a expansión financeira dirixidas por Estados Unidos nos últimos trinta anos. Pero tal "alineación das estrelas" para a economía capitalista mundial actual, baseada na continuación do crecemento meteórico de China, é moi improbable.

"Non nos deixemos levar", advírtenos Wall Street Journal. "Hai unha gran cantidade de turbulencias a lume lento baixo a superficie do milagre de China". As contradicións que sinala inclúen protestas masivas (ata 280,000 en 2010), sobreinvestimento, capacidade ociosa, consumo débil, burbullas financeiras, prezos máis altos das materias primas, aumento dos prezos dos alimentos, aumento dos salarios, diminución a longo prazo dos excedentes laborais. , e destrución ambiental masiva. Conclúe: "Se nada máis, os retos colosales que están por diante para China proporcionan unha abundancia de boas razóns para dubidar das proxeccións a longo prazo da supremacía económica e do dominio global do país". O futuro inmediato de China é, polo tanto, incerto, xerando incerteza engadida sobre toda a economía global. Como veremos, non só China non pode rescatar o capitalismo global na actualidade, senón que tamén se pode argumentar que constitúe o elo máis débil da cadea capitalista global.9

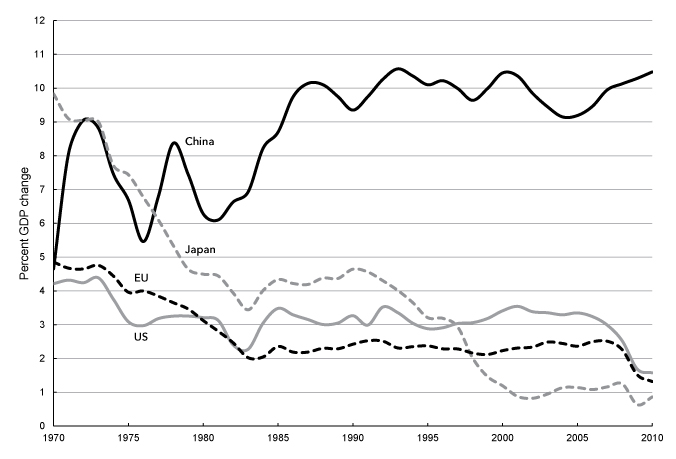

En cuestión está o ritmo extraordinario de expansión chinesa, especialmente cando se compara coas economías da Tríada. A gran diverxencia nas taxas de crecemento entre China e a Tríada pódese ver no gráfico 1 (abaixo), que amosa medias móbiles de dez anos do crecemento anual do PIB real dos Estados Unidos, a Unión Europea e Xapón, de 1970 a 2010. as ricas economías dos Estados Unidos, Europa Occidental e Xapón foron cada vez máis propensas ao estancamento -superando isto en 1980-2006 só mediante unha serie de burbullas financeiras-, a economía chinesa no mesmo período (a partir da era de Mao) ten subía continuamente. China conseguiu saír do período da Gran crise financeira en gran medida sen ser afectada cunha taxa de crecemento de dous díxitos, ao mesmo tempo que o que The Economist denominaba "o mundo rico moribundo" traballaba para lograr un crecemento positivo.10

Gráfico 1. Variación do PIB real, 1970–2010 (media móbil decenal da variación porcentual do ano anterior)

Fontes: base de datos WDI para China, Xapón e a Unión Europea (http://databank.worldbank.org) e Base de datos da Reserva Federal de St. Louis (FRED) para os Estados Unidos (http://research.stlouisfed.org/fred2) /).

Para dar unha idea da diferenza que fai a diverxencia nas taxas de crecemento que se mostra no gráfico 1 con respecto ao crecemento exponencial, unha economía que crece a un ritmo do 10 por cento duplicará o seu tamaño cada sete anos aproximadamente, mentres que unha economía que crece ao 2 por cento. tardará trinta e seis anos en duplicarse, e unha economía que medre ao 1 por cento tardará setenta e dous anos.11

A desaceleración económica nas economías desenvolvidas e ricas en capital é de longa data, asociada a problemas de profundización de absorción ou sobreacumulación de capital excedente. Como afirma o New York Times , "países maduros como os Estados Unidos e Alemaña teñen a sorte de crecer un 3 % ao ano"; A taxa de crecemento de Xapón foi de media inferior ao 2 por cento durante o período de 1 a 1992. Como sinalou Lagarde nun discurso en setembro de 2010, segundo as últimas proxeccións do FMI, "as economías avanzadas só xestionarán un 2011 1/1-2% anémico" taxa de crecemento nos anos 2-2011. China, pola contra, creceu nun 12 por cento.12

Os problemas das economías maduras complícanse hoxe en día por outras dúas características: (1) a gran dependencia da financiarización para sacar á economía do estancamento, pero coa consecuencia de que as burbullas financeiras acaban por estoupar, e (2) o cambio cara ás empresas. externalización da produción ao Sur global. O crecemento económico mundial nas últimas décadas gravitou a un puñado de economías emerxentes da periferia; aínda que a maior parte dos beneficios derivados da produción global se concentran dentro do núcleo capitalista, onde empeoran os problemas de madurez e estancamento nas economías ricas en capital.13

A medida que se afondaba a crise estrutural no centro da economía mundial capitalista, algúns levantáronse a esperanza de que China sirva para contrarrestar a tendencia ao estancamento a nivel global. Non obstante, aínda que se levantou esta esperanza, foi rapidamente frustrada, xa que se fixo cada vez máis evidente que as contradicións acumuladas se están achegando ao modelo actual de China, producindo un pánico crecente nos negocios mundiais.

Irónicamente, os temores actuais sobre a economía chinesa derivan en parte da forma en que China deseñou o camiño para saír da crise global provocada pola Gran Crise Financeira, unha fazaña que algúns consideraron inicialmente como unha proba concluínte de que China se "desacoplara" de si mesma. o destino de Occidente e representou unha máquina de crecemento imparable. Ante a crise mundial e o descenso do comercio exterior, o goberno chinés presentou un plan de estímulo masivo de 585 millóns de dólares en novembro de 2008 e instou aos bancos estatais a facer novos préstamos. Os gobernos locais, en particular, acumularon enormes débedas asociadas á expansión urbana e á especulación inmobiliaria. Como resultado, a economía chinesa recuperouse case instantaneamente da crise (nunha volta en forma de V). A taxa de crecemento foi do 7.1 por cento no primeiro semestre de 2009, con investimentos dirixidos polo Estado estimados en 6.2 puntos porcentuais dese crecemento.14 O medio para conseguilo foi un aumento extraordinario do investimento fixo, que serviu para cubrir o oco deixado pola caída das exportacións.

Isto pódese ver na táboa 1, que mostra a contribución porcentual ao PIB de China de consumo, investimento, goberno e comercio (exportacións netas). O forte aumento do investimento como proporción do PIB, que aumentou 7 puntos porcentuais entre 2007 e 10, reflectiu a forte diminución da participación tanto do comercio como do consumo durante o mesmo período, que descendeu 5 e 2 puntos porcentuais, respectivamente. Mentres tanto, a proporción do gasto público no PIB mantívose estable. Só o investimento constitúe agora o 46 por cento do PIB, mentres que o investimento máis o comercio equivale ao 52 por cento.

Táboa 1. Contribución porcentual ao PIB de China, 2002–2010

|

A |

B |

C |

D |

B + D |

|

|

consumo |

Investimento |

Goberno |

Comercio |

Investimento |

|

|

2002 |

44.0 |

36.2 |

15.6 |

4.2 |

40.4 |

|

2003 |

42.2 |

39.1 |

14.7 |

4.0 |

43.1 |

|

2004 |

40.6 |

40.5 |

13.9 |

5.1 |

45.6 |

|

2005 |

38.8 |

39.7 |

14.1 |

7.4 |

47.1 |

|

2006 |

36.9 |

39.6 |

13.7 |

9.7 |

49.3 |

|

2007 |

36.0 |

39.1 |

13.5 |

11.4 |

50.5 |

|

2008 |

35.1 |

40.7 |

13.3 |

10.9 |

51.6 |

|

2009 |

35.0 |

45.2 |

12.8 |

7.0 |

52.2 |

|

2010 |

33.8 |

46.2 |

13.6 |

6.4 |

52.6 |

Fontes: Pettis, "Lower Interest Rates, Higher Savings?" http://mpettis.com, 16 de outubro de 2011;China Statistical Yearbook.

Tal e como explicou Michael Pettis, profesor da Escola de Xestión de Guanghua da Universidade de Pequín e especialista en mercados financeiros chineses, a forte caída do superávit comercial durante a crise podería "ter forzado as taxas de crecemento do PIB case cero". Non obstante, "a repentina e violenta expansión do investimento" serviu como "contrapeso para manter as taxas de crecemento altas". Por suposto, detrás do aumento dramático da participación do investimento no PIB, que subiu 10 puntos porcentuais durante os anos 2002-10, estivo o descenso non menos dramático da participación do consumo, que baixou 10 puntos porcentuais no mesmo período, do 44 por cento ao 34 por cento. por cento, a parte máis pequena de calquera gran economía.15

Con gastos de investimento próximos ao 50 por cento neste período, a economía chinesa enfróntase a wi

ZNetwork está financiado unicamente pola xenerosidade dos seus lectores.

doar