Fiif jier nei it begjin fan 'e Grutte Finansjele Krisis fan 2007-09 is d'r noch gjin teken fan in folslein herstel fan 'e wrâldekonomy. Dêrtroch is de soarch hieltyd mear ferpleatst fan finansjele krisis en resesje nei stadige groei as stagnaasje, wêrtroch't guon it hjoeddeistige tiidrek de Grutte Stagnaasje neame.1 Stagnaasje en finansjele krisis wurde no sjoen as feeding yn inoar. Sa ferklearre IMF Managing Director Christine Lagarde yn in taspraak yn Sina op 9 novimber 2011, wêryn't se rôp foar it wer yn balansearjen fan 'e Sineeske ekonomy:

De wrâldekonomy is in gefaarlike en ûnwisse faze yngien. Negative feedback-lussen tusken de echte ekonomy en de finansjele sektor binne prominint wurden. En de wurkleazens yn 'e avansearre ekonomyen bliuwt ûnakseptabel heech. As wy net hannelje, en tegearre hannelje, kinne wy in delgeande spiraal fan ûnwissichheid, finansjele ynstabiliteit en in ynstoarting fan wrâldwide fraach yngean. Uteinlik kinne wy mei in ferlern desennia fan lege groei en hege wurkleazens te krijen hawwe.2

Om der wis fan te wêzen, hawwe in pear opkommende ekonomyen de algemiene trend skynber tsjingien, trochgean te groeien rap - benammen Sina, no de twadde grutste ekonomy fan 'e wrâld nei de Feriene Steaten. Dochs, lykas Lagarde har Sineeske harkers warskôge, "Aazje is net ymmún" foar de algemiene ekonomyske fertraging, "opkommende Azië is ek kwetsber foar ûntwikkelingen yn 'e finansjele sektor." Sa skerp wiene de warskôgings fan it IMF, yn ferbân mei wiidfersprate eangsten foar in skerpe Sineeske ekonomyske fertraging, dat Lagarde ein novimber twongen waard om wrâldbedriuwen te befredigjen, en ferklearre dat stagnaasje wierskynlik net yn Sina wie (de kop fan Bloomberg.com rûn: "IMF Sees Sineeske ekonomy foarkomt stagnaasje. ”)3

Dochs binne soargen oer de takomst fan 'e Sineeske ekonomy no wiidferspraat. In pear ynformearre ekonomyske waarnimmers leauwe dat de hjoeddeistige Sineeske groeitrend duorsum is; yndie, in protte leauwe dat as Sina net skerp feroarje koers, it is rjochting in slimme krisis. Stephen Roach, net-útfierend foarsitter fan Morgan Stanley Azië, beweart dat Sina's eksportearre ekonomy hat koartlyn twa warskôgingsskoaten ûnderfûn: earst de delgong dy't begjint yn 'e Feriene Steaten nei de Grutte Finansjele Krisis, en no de oanhâldende problemen yn Jeropa. "De twa grutste eksportmerken fan Sina sitte yn serieuze problemen en kinne net langer rekkene wurde as betroubere, duorsume boarnen fan eksterne fraach."4

Om dreigende ramp te foarkommen, suggerearret de hjoeddeistige ekonomyske konsensus dat de Sineeske ekonomy har oandielen fan netto eksport, ynvestearring en konsumpsje yn it BBP opnij balansearje moat - fuortgean fan in ekonomy dy't gefaarlik tefolle ôfhinklik is fan ynvestearring en eksport, karakterisearre troch in ekstreme tekoart oan konsumint fraach, en hieltyd mear tekens fan in ûnreplik guod / finansjele bubble. Mar it sels idee fan sa'n fûnemintele herbalâns - op 'e gigantyske skaal dy't nedich is - ropt de fraach op fan tsjinstellingen dy't yn it sintrum lizze fan it hiele model foar lege-lean-akkumulaasje dat it hjoeddeistige Sineeske kapitalisme is kommen te karakterisearjen, tegearre mei syn woartels yn 'e hjoeddeistige stedsk-plattelân skieding.

It libben jaan oan dizze abstrakte realiteiten is it groeiende iepenbiere protest yn Sina, no besteande út letterlik hûnderttûzenen massa-ynsidinten yn 't jier - driigje it heule ekstreme "merk-herfoarming"-model te stopjen of sels te kearen.5 It fertrouwen fan Sina op syn "driuwende befolking" fan ynterne migranten mei leech lean foar de measte eksportproduksje is in boarne fan djippe spleten yn in hieltyd mear polarisearre maatskippij. En ferbûn mei dizze ekonomyske en sosjale tsjinstellingen - dy't enoarme hoemannichten lân yn beslach naam binne fan boeren - is in groeiende ekologyske kloof yn Sina, dy't de net-duorsumens fan it hjoeddeistige paad fan ûntwikkeling ûnderstreket.

De tsjinstellingen fan Sina binne ek net gewoan yntern. It komplekse systeem fan wrâldwide leveringsketens dat Sina it fabryk fan 'e wrâld hat makke, hat Sina ek hieltyd mear ôfhinklik makke fan bûtenlânske kapitaal en bûtenlânske merken, wylst dizze merken kwetsber makke wurde foar elke fersteuring yn 'e Sineeske ekonomy. As in slimme Sineeske krisis soe foarkomme, soe it in enoarme kloof iepenje yn it kapitalistyske systeem as gehiel. Lykas de New York Times yn maaie 2011 opmurken, "De timing foar wannear't it groeimodel fan Sina út stoom sil rinne is wierskynlik de meast krityske fraach foar de wrâldekonomy."6 Wichtiger dan de eigentlike timing binne lykwols de aard en de gefolgen fan sa'n fertraging.

Kapitalistyske tsjinstridichheden mei Sineeske skaaimerken

Foar in protte kin it idee dat de Sineeske ekonomy fol is mei tsjinstridichheden as in ferrassing komme, om't de hype op Sineeske groei rapper útwreide is dan de Sineeske ekonomy sels. As it Wall Street Journal sardonysk frege yn july 2011, "Wannear krekt sil Sina de wrâld oernimme? It momint fan wierheid liket mei de minút tichterby te kommen. Sina sil de grutste ekonomy wurde troch 2050, neffens HSBC. Nee, it is 2040, sizze analisten by Deutsche Bank. Besykje 2030, fertelt de Wrâldbank ús. Goldman Sachs wiist op 2020 as it jier fan rekkenjen, en it IMF ferklearre ferskate wiken lyn dat de ekonomy fan Sina yn 2016 foarby Amearika sil drukke. Om net te oertsjûgjen, ferklearre Harvard-histoarikus Niall Ferguson yn syn boek fan 2011, Civilization: The West and the Rest, dat "as hjoeddeistige tariven oanhâlde, kin de ekonomy fan Sina yn 2014 Amearika oertreffe yn termen fan ynlânske keapkrêft."7

Dit perspektyf wurdt algemien besjoen mei ûnrêst yn 'e âlde sintra fan wrâldmacht. Mar tagelyk is de nije Sina-hannel in enoarme boarne fan profitabiliteit foar de Triad fan 'e Feriene Steaten, Europa en Japan. De lêste ronde fan rappe groei dy't de wrâldwide rol fan Sina hat ferbettere, wie in essensjeel komponint fan it herstel fan it wrâldwide finansjeel kapitalisme fan 'e swiere krisis fan 2007-09, en wurdt rekkene op yn 'e takomst.

D'r binne dúdlik guon dy't fantasearje, yn 'e hjoeddeiske wanhopige omstannichheden, dat Sina de wrâldekonomy op 'e rêch drage kin en de ûntwikkele folken bewarje kin fan wat liket te wêzen fan in generaasje fan stagnaasje en yntinsive politike striid oer besunigingspolityk.8 De hope hjir is sûnder mis is dat Sina it kapitalisme in pear desennia fan adekwate groei koe leverje en tiid keapje foar it systeem, fergelykber mei wat de troch de Feriene Steaten liedende skulden en finansjele útwreiding dien hawwe oer de ôfrûne tritich jier. Mar sa'n "ôfstimming fan 'e stjerren" foar de hjoeddeiske wrâldkapitalistyske ekonomy, basearre op 'e fuortsetting fan' e meteoryske groei fan Sina, is heul ûnwierskynlik.

"Litte wy net meidwaan," warskôget it Wall Street Journal ús. "D'r is in protte ûnrêst dy't simmerde ûnder it oerflak fan it wûnder fan Sina." De tsjinstellingen dêr't it wiist op omfetsje massaprotesten (oprinnend oant safolle as 280,000 yn 2010), oerynvestearring, lege kapasiteit, swak konsumpsje, finansjele bubbels, hegere prizen foar grûnstoffen, tanimmende fiedselprizen, tanimmende leanen, langduorjende delgong yn arbeidsoerskot. , en massive miljeu ferneatiging. It konkludearret, "As neat oars, jouwe de kolossale útdagings dy't foar Sina foarearst in oerfloed fan goede redenen om te twifeljen oan lange termyn projeksjes fan 'e ekonomyske supremasy en wrâldwide dominânsje fan it lân." De direkte takomst fan Sina is dêrom ûnwis, en smyt ekstra ûnwissichheid op 'e heule wrâldekonomy. Sa't wy sille sjen, kin Sina net allinich it globale kapitalisme op it stuit rêde, in argumint kin wurde makke dat it de ienige swakste skeakel foar de globale kapitalistyske keten foarmet.9

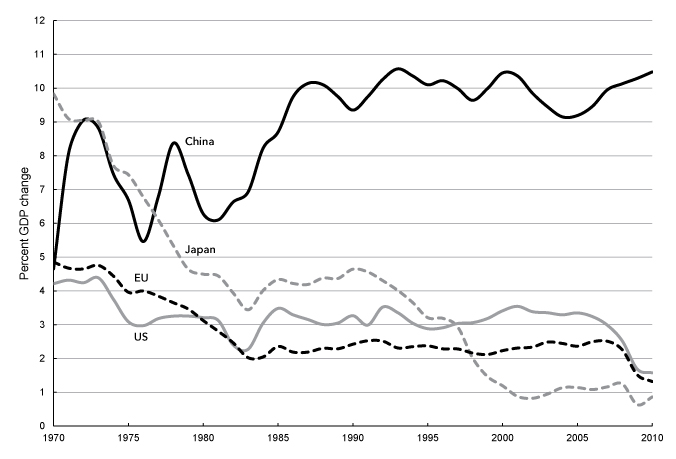

Yn kwestje is it bûtengewoane taryf fan Sineeske útwreiding, benammen yn ferliking mei de ekonomyen fan 'e Triade. De grutte diverginsje yn groei tariven tusken Sina en de Triade kin sjoen wurde yn Chart 1 (hjirûnder), toant tsien-jierrige bewegende gemiddelden fan jierlikse echte BBP groei foar de Feriene Steaten, de Jeropeeske Uny, en Japan, fan 1970 oant 2010. Wylst de rike ekonomyen fan 'e Feriene Steaten, West-Jeropa en Japan binne hieltyd mear gefoelich foar stagnaasje - dit oerwinnen yn 1980-2006 allinich troch middel fan in searje finansjele bubbels - de ekonomy fan Sina yn deselde perioade (begjin yn it Mao-tiidrek) hat kontinu omheech. Sina slagge deryn om út 'e perioade fan' e Grutte Finansjele Krisis te kommen, foar in grut part net beynfloede troch in dûbelsifer groei fan groei, tagelyk dat wat The Economist "de stjerrende rike wrâld" neamde, wurke om überhaupt positive groei te berikken.10

Grafyk 1. Feroaring yn reëel BBP, 1970–2010 (Tsienjier bewegend gemiddelde fan persintaazje feroaring fan foarich jier)

Boarnen: WDI-database foar Sina, Japan en de Jeropeeske Uny (http://databank.worldbank.org) en St. Louis Federal Reserve Database (FRED) foar de Feriene Steaten (http://research.stlouisfed.org/fred2) /).

Om in gefoel te jaan fan it ferskil dat de diverginsje yn groeisifers werjûn yn Chart 1 makket mei respekt foar eksponinsjele groei, sil in ekonomy dy't groeit mei in taryf fan 10 prosint elke sân jier of sa ferdûbelje yn grutte, wylst in ekonomy groeit mei 2 prosint sil seisentritich jier nimme om yn grutte te ferdûbeljen, en in ekonomy dy't groeit mei 1 prosint sil twaensantich jier nimme.11

De ekonomyske fertraging yn 'e ûntwikkele, kapitaalrike ekonomyen is lang besteande, ferbûn mei ferdjipjen fan problemen fan oerskotkapitaalopname of oerakkumulaasje. Lykas de New York Times stelt, "Mature lannen lykas de Feriene Steaten en Dútslân binne gelok om jierliks sawat 3 prosint te groeien" - yndie, hjoed kinne wy gelok sizze dat se mei 2 prosint groeie. Japan syn groei taryf hat gemiddeld minder as 1 prosint oer de perioade 1992 oant 2010. As Lagarde opmurken yn in taspraak yn septimber 2011, neffens de lêste IMF projeksjes, "de avansearre ekonomyen sille allinne beheare in anemic 1 1/2-2 prosint" groei oer de jierren 2011-12. Sina, yn tsjinstelling, is groeid mei 10 prosint.12

De problemen fan 'e ripe ekonomyen wurde hjoeddedei komplisearre troch twa fierdere funksjes: (1) de swiere ôfhinklikens fan finansalisearring om de ekonomy út stagnaasje te heljen, mar mei as gefolch dat de finansjele bubbels úteinlik barste, en (2) de ferskowing nei it bedriuw outsourcing fan produksje nei de globale Súd. Wrâldekonomyske groei yn 'e lêste desennia hat gravitearre nei in hantsjefol opkommende ekonomyen fan' e perifery; sels as it liuw syn part fan 'e winsten ôflaat fan wrâldproduksje binne konsintrearre yn' e kapitalistyske kearn, dêr't se problemen fan folwoeksenheid en stagnaasje yn 'e kapitaalrike ekonomyen fergrieme.13

As de strukturele krisis yn it sintrum fan 'e kapitalistyske wrâldekonomy is ferdjippe, is de hoop opwekke troch guon dat Sina sil tsjinje om de oanstriid ta stagnaasje op wrâldwide nivo te tsjinjen. Lykwols, sels as dizze hoop is opwekke, is it rap ferdwûn - om't it hieltyd dúdliker wurden is dat kumulative tsjinstridichheden it hjoeddeistige model fan Sina slute, en produsearje groeiende panyk binnen wrâldbedriuw.

Iroanysk, de eangsten fan hjoed oangeande de Sineeske ekonomy komme foar in part út 'e manier wêrop Sina syn wei út' e wrâldwide ynsinking makke troch de Grutte Finansjele Krisis - in prestaasje dy't yn earste ynstânsje troch guon waard beskôge as konklúzjend bewiis dat Sina himsels "ôfkeppele" hie fan it lot fan it Westen en fertsjintwurdige in net te stopjen groeimasine. Tsjin de wrâldkrisis en ôfnimmende bûtenlânske hannel yntrodusearre de Sineeske regearing yn novimber 585 in enoarme stimulânsplan fan $ 2008 miljard, en drong de steatsbanken agressyf oan om nije lieningen te meitsjen. Foaral pleatslike oerheden rûnen enoarme skulden op dy't ferbûn binne mei stedsútwreiding en ûnreplik guodspekulaasje. Dêrtroch kaam de Sineeske ekonomy hast daliks werom fan 'e krisis (yn in V-foarmige omslach). De groei taryf wie 7.1 prosint yn de earste helte fan 2009 mei steat-rjochte ynvestearrings rûsd as goed foar 6.2 persintaazje punten fan dy groei.14 It middel om dit te berikken wie in bûtengewoane ferheging fan fêste ynvestearrings, dy't tsjinne om it gat te foljen dat troch fallende eksport efterlitten waard.

Dit kin sjoen wurde yn Tabel 1, dy't de persintaazje bydrage toant oan Sina's BBP fan konsumpsje, ynvestearring, regearing en hannel (netto eksport). De skerpe tanimming fan ynvestearring as oandiel fan it BBP, dy't 7 persintaazjepunten groeide tusken 2007-10, spegele de skerpe delgong yn it oandiel fan sawol hannel as konsumpsje oer deselde perioade, dy't respektivelik 5 en 2 persintaazjepunten sakke. Underwilens bleau it oandiel fan oerheidsútjeften yn it BBP stabyl. Ynvestearring allinich foarmet no 46 prosint fan it BBP, wylst ynvestearring plus hannel 52 prosint is.

Tabel 1. Persintaazje bydrage oan it BBP fan Sina, 2002–2010

|

A |

B |

C |

D |

B+D. |

|

|

Konsumpsje |

Ynvestearring |

Regear |

Handel |

Ynvestearring |

|

|

2002 |

44.0 |

36.2 |

15.6 |

4.2 |

40.4 |

|

2003 |

42.2 |

39.1 |

14.7 |

4.0 |

43.1 |

|

2004 |

40.6 |

40.5 |

13.9 |

5.1 |

45.6 |

|

2005 |

38.8 |

39.7 |

14.1 |

7.4 |

47.1 |

|

2006 |

36.9 |

39.6 |

13.7 |

9.7 |

49.3 |

|

2007 |

36.0 |

39.1 |

13.5 |

11.4 |

50.5 |

|

2008 |

35.1 |

40.7 |

13.3 |

10.9 |

51.6 |

|

2009 |

35.0 |

45.2 |

12.8 |

7.0 |

52.2 |

|

2010 |

33.8 |

46.2 |

13.6 |

6.4 |

52.6 |

Boarnen: Pettis, "Lower Interest Rates, Higher Savings?" http://mpettis.com, 16 oktober 2011;China Statistical Yearbook.

Lykas Michael Pettis, in heechlearaar oan 'e Peking University's Guanghua School of Management en in spesjalist yn Sineeske finansjele merken, ferklearre, koe de skerpe delgong yn' e hannelsoerskot yn 'e krisis "BBP-groeisifers nei hast nul twongen hawwe." "De hommelse en gewelddiedige útwreiding yn ynvestearring" tsjinne lykwols as "it tsjinwicht om groeisifers heech te hâlden." Fansels efter de dramatyske stiging fan it ynvestearringsdiel fan it BBP, mei 10 persintaazjepunten yn 'e jierren 2002-10, lei de net minder dramatyske delgong fan it konsumpsjediel, dat yn deselde perioade mei 10 persintaazjepunten sakke fan 44 prosint nei 34 prosint, it lytste oandiel fan alle grutte ekonomy.15

Mei ynvestearringsútjeften dy't yn dizze perioade tichtby 50 prosint rinne, wurdt de Sineeske ekonomy konfrontearre mei wi

ZNetwork wurdt allinich finansierd troch de generositeit fan har lêzers.

Donaasjes