رونوشت

(آنچه در ادامه می آید متنی است که کمی ویرایش شده است.)

بن نورتون: سلام به همه. من بن نورتون هستم و این گزارش اقتصاد ژئوپلیتیک است. امروز، خوشحالم که مایکل هادسون، اقتصاددان برجسته و نویسنده کتاب های بسیاری به من ملحق شده است.

مایکل همچنین میزبان یک برنامه در اینجا است، ساعت اقتصاد ژئوپلیتیک، که هر دو هفته یکبار با دوست نمایش انجام می دهد رادیکا دسایی.

من داشتم مایکل در ماه مارس برای بحث در مورد سقوط از سه بانک ایالات متحده در تنها یک هفته - بانک سیلیکون ولی، بانک سیگنچر و بانک سیلورگیت.

با این حال، از آن زمان بحران ادامه یافته است، و من می دانستم که باید مایکل را بازگردانم تا در مورد آخرین تحولات صحبت کند.

تنها در عرض دو ماه، چهار بانک در ایالات متحده سقوط کردند. و اکنون شاهد آخرین نمونه در ماه مه، First Republic Bank است، که دومین بانک بزرگ در تاریخ ایالات متحده است که در حال سقوط است، و سقوط کرد و توسط JP Morgan تصاحب شد.

این بزرگترین بانکی است که از سال 2008، زمانی که واشنگتن متقابل سقوط کرد، سقوط کرده است. اگرچه، همانطور که مایکل اغلب اشاره کرده است، آنچه باید بگوییم این است که این بزرگترین بانک در ایالات متحده بود که "اجازه" سقوط داشت، زیرا او اشاره کرد که بسیاری از بانک ها در واقع ورشکسته بودند، اما اجازه سقوط نداشتند.

در حال حاضر، بانک First Republic 207 میلیارد دلار دارایی داشت. و شباهت هایی بین این فروپاشی و فروپاشی های قبلی وجود دارد.

شباهت با First Republic این است که اکثر سپرده های آن بیمه نشده بودند. در باره 68 درصد از سپرده های آن بالاتر از حد بیمه فدرال بود 250,000 دلار پس این بدان معناست که 120 میلیارد دلار سپرده های بدون بیمه وجود داشته است.

و آنچه در مورد First Republic در مقایسه با سایر بانک ها جالب است این است که مشتریان بسیار ثروتمندی داشت و بسیاری از آنها وام های رهنی بلند مدت و کم بهره داشتند.

بنابراین به عنوان مثال، مدیرعامل فیس بوک، مارک زاکربرگ، 6 میلیون دلار وام مسکن با First Republic Bank داشت که با سود 1 درصد بود.

این بدیهی است که کمتر از تورم است، بنابراین بلومبرگ اشاره کرد که مارک زاکربرگ - یک میلیاردر - "وام گرفتن رایگان” برای رهن 30 ساله یک عمارت.

این تنها یک نمونه از مشتریانی است که در First Republic Bank بودند.

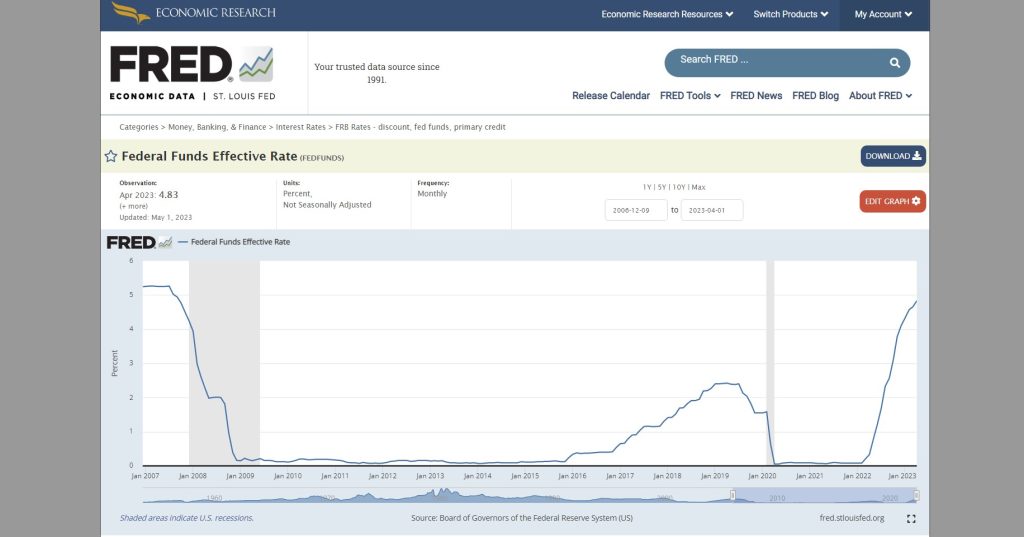

حالا، وقتی آخرین بار مایکل را در اختیار داشتم، او توضیح داد که چگونه یکی از دلایل سقوط بانک سیلیکون ولی این است که سرمایه گذاری زیادی در اوراق قرضه بلندمدت انجام داده است. و از آنجایی که فدرال رزرو به شدت نرخ های بهره را افزایش داده است، ارزش این اوراق به میزان قابل توجهی کاهش یافته است.

بنابراین، زمانی که در بانک جریان داشت، بانک مجبور شد اوراقی را که ارزش خود را از دست داده بودند بفروشد و از آن برای پرداخت به سپرده گذاران استفاده کند. اما در نهایت به سادگی کافی نبود و سقوط کرد.

اکنون، در مورد First Republic Bank، مانند بانک سیلیکون ولی در معرض اوراق قرضه قرار نگرفت، اما وامهای بلندمدت زیادی به ارزش حدود 100 میلیارد دلار داشت.

بنابراین اکنون می بینیم که جی پی مورگان در حال تصاحب بانک First Republic است. و جی پی مورگان یک معامله نازنین داده شده است.

در واقع، جی پی مورگان گزارش داد که انتظار دارد از این معامله 2.6 میلیارد دلار درآمد کسب کنید.

به عنوان بخشی از توافق، جی پی مورگان مجبور نیست بدهی شرکت First Republic Bank را بپردازد. و شرکت بیمه سپرده فدرال (FDIC)، شرکت تحت حمایت دولت ایالات متحده، با یک توافقنامه تقسیم ضرر موافقت کرده است.

بنابراین، به دلیل برخی از وامهای بلندمدت که ارزش خود را از دست دادهاند، اگر جیپی مورگان بخشی از ارزش وامهای رهنی و تجاری را از دست بدهد، FDIC پذیرفت که 80 درصد از ضررهای اعتباری را متقبل شود.

شرایط بسیار مطلوب قرارداد سهم ضرر FDIC با JP Morgan Chase

در همین حال، FDIC تخمین می زند که این اتفاق خواهد افتاد 13 میلیارد دلار برای صندوق بیمه سپرده آن هزینه کرد.

این بدان معناست که تنها در دو ماه، از ابتدای ماه مارس، صندوق بیمه سپرده FDIC حدود 35 میلیارد دلار برای نجات بانک سیلیکون ولی، بانک سیگنچر و اکنون بانک فرست ریپابلیک پرداخت کرده است.

بنابراین، مایکل، اینها حقایق اساسی هستند.

اکنون، این توضیح نمی دهد که چه اتفاقی در مقیاس کلان در اقتصاد رخ می دهد، اما نشان می دهد که این نمونه دیگری از نحوه نجات این بانک های خصوصی توسط دولت است، در حالی که بانک های بزرگ مانند JP Morgan، بزرگترین بانک در به ایالات متحده یک معامله یار داده شده است که در آن میلیاردها دلار درآمد خواهد داشت.

FDIC هزینه آن را متقبل می شود. و این در حالی است که همانطور که پم مارتنز و راس مارتنز در وال استریت در رژه اشاره کردند، جی پی مورگان در واقع توسط رگولاتورها به عنوان پرخطرترین بانک رتبه بندی شده است در ایالات متحده است.

بنابراین کنترل JP Morgan Chase بر این بانک که قبلاً دارای مشکلات مالی بود، آن را برای سیستم مالی ایالات متحده خطرناک تر می کند.

بنابراین من در مورد چیزهای زیادی آنجا صحبت کردم، اما اینها نکات اساسی هستند.

میخواهم تحلیل شما را دریافت کنم، مایکل، و بهویژه در پاسخ به تصاحب جیپی مورگان و تمرکز فزاینده این بانکهای بزرگ، معاملهای که به دست آورد و کمک مالی FDIC.

نظر شما در مورد همه اینها چیست؟

مایکل هادسون: خب، کل سیستم بانکی ایالات متحده به همان اندازه بانک هایی که شما نام بردید ورشکسته است.

شگفت انگیز این است که با همه اینها به گونه ای رفتار می شود که گویی غیرقابل پیش بینی است. و مردم می گویند، همانطور که ملکه الیزابت در سال 2008 گفت، آیا کسی این را ندیده است؟

خوب، من در مورد این موضوع می نویسم، دقیقاً چگونه این اتفاق در 15 سال گذشته رخ می دهد، از زمانی که [کتابم] را نوشتم. کشتن میزبان.

و دلیل اینکه بانکها اکنون ورشکسته هستند، برنامه پرزیدنت اوباما و وزیر خزانهداری او، تیم گیتنر است که پاول، رئیس فعلی فدرال رزرو را منصوب کرد.

هنگامی که پرزیدنت اوباما تصمیم گرفت بانک ها را نجات دهد، به جای اینکه وام های بانکی را تا حد معقول بنویسد، به جای نجات قربانیان وام مسکن از خانه هایشان، تصمیم گرفت با رئیس خود، رابرت روبین، رئیس سابق همراه شود. وزیر خزانه داری در زمان بیل کلینتون و نجات سیتی بانک و سایر بانک های بزرگ که مشکل دارترین بانک ها بودند.

و آنها همچنان مشکلترین بانکها هستند، به جز اینکه آنها یک تضمین دولتی دارند، درست همانطور که اوباما به آنها داده است، که هر چقدر هم ضرر کنند، پول را از دست نخواهند داد. مهم نیست که بانک ها چقدر از ارزش خالص منفی ضرر می کنند، اقتصاد ضرر خواهد کرد نه بانک ها.

همه اینها زمانی آشکار شد که فدرال رزرو تصمیم گرفت به بانکهایی که در سالهای 2008 و 2009 ورشکسته بودند کمک کند تا به آنها کمک کند تا ارزش خالص خود را با تسهیل کمی بازیابی کنند.

این امر باعث ایجاد 9 تریلیون دلار حمایت از ترازنامه فدرال رزرو از بانک ها می شود تا بانک ها بتوانند نرخ بهره را به نزدیک به صفر، 0.1 درصد کاهش دهند، یعنی چیزی که بانک ها به سپرده گذاران خود پرداخت می کردند.

و بانک ها از تمام این افزایش نقدینگی استفاده کردند. قرار بود با [نقدینگی] چه کنند؟

خوب، آنها آنها را تا حد زیادی به شرکت های سرمایه خصوصی قرض دادند. به عبارت دیگر، آنها آنها را به اپراتورهای وال استریت قرض دادند که از بانک ها وام گرفتند تا شرکت ها را بخرند و آنها را خصوصی کنند.

سپس شرکتها را وادار میکردند در ازای میلیاردها دلار پول از بانکها وام بگیرند و این پول را به عنوان سود سهام ویژه به شرکتهای سرمایه خصوصی که آنها را خریداری کردهاند، بپردازند و شرکتهایی مانند Bed Bath & Beyond را به عنوان پوسته ورشکسته باقی بگذارند.

خوب، تا زمانی که نرخ بهره تقریباً صفر بود، شما اعتبار آزاد داشتید و رونق بازار سهام ناشی از بدهی، بزرگترین رونق بازار اوراق قرضه در تاریخ، و رونق املاک و مستغلات را داشتید.

همه این موارد من و شما سالهاست که درباره آن بحث کردهایم، و در وبسایت خود و گروه Patreon خود درباره آن بحث کردهام.

اتفاقی که در آن زمان افتاد این بود که فدرال رزرو، تحت نظر وکیل آقای پاول، او یک اقتصاددان نیست، او یک وکیل است و به مشتریانش، که چیس منهتن، سیتی بانک، و بانک های بزرگ هستند، خدمات می دهد تا تصمیم بگیرد، خب، یک خطر وجود دارد. افزایش دستمزدها و ما باید دستمزدها را پایین نگه داریم تا سود سهامی را که به سود بازار سهام دامن می زنند، حفظ کنیم.

فدرال رزرو تصمیم گرفت و اعلام کرد که قصد دارد نرخ بهره را از 0% به 4% افزایش دهد.

اکنون، در زمانی که این موضوع به طور عمومی اعلام شد، با بسیاری از تاجران، بسیاری از سرمایهگذاران، بسیاری از مدیران اجرایی، و تک تک افرادی که میشناختم صحبت کردم، گفتند: اوه، آنها نرخهای بهره را افزایش خواهند داد. این بدان معناست که اگر ما یک اوراق قرضه دولتی بلندمدت مانند اوراق قرضه 30 ساله یا 5 ساله یا اوراق قرضه 10 ساله داشته باشیم، قیمت آن کاهش می یابد، زیرا زمانی که نرخ بهره بالا می رود، قیمت اوراق قرضه کاهش می یابد

همه کسانی را که می شناختم به سمت اوراق قرضه دولتی کوتاه مدت، یعنی اسناد خزانه، اسناد خزانه سه ماهه، یا شاید اسناد خزانه دو ساله، نقل مکان کردند، زیرا آنها نمی خواستند ضرری را که در صورت داشتن یک 30 در اختیار دارید، تحمل کنند. -سال اوراق قرضه

و داشتن یک وام مسکن 30 ساله درست مانند داشتن یک اوراق قرضه 30 ساله است. ناگهان نرخهای بهره بالا میروند، اما شما یک اوراق بهادار، وام مسکن یا اوراق قرضهای دارید که نرخ بهره بسیار پایینی میپردازد و قیمت آن 30٪، شاید حتی 40٪ کاهش یافته است.

حالا یعنی اگر شما بانک هستید و سپرده گذار دارید و دارایی هایتان 40 درصد از قیمت بازار کم می شود، اگر سپرده هایتان کاهش پیدا نکند، چه کار می کنید؟ سهام منفی دارید.

خوب، تقریباً هر بانکی در کشور به سمت وضعیت منفی سهام حرکت کرده است، زیرا همه بانکها وامهای نسبتاً بلندمدت دادهاند.

و با افزایش نرخ بهره توسط فدرال رزرو، قیمت وام مسکنی که بانک ها در اختیار داشتند، اوراق بهادار خزانه داری که بانک ها در اختیار داشتند، کاهش یافت. همه اینها داشت پایین می آمد.

اکنون، پس از اینکه بانک سیلیکون ولی، برای مثال، ایو اسمیت زیر بار رفت سرمایه داری برهنه، که سایت مالی مورد علاقه من برای پیگیری این موارد است، گفت: - خب، بانک سیلیکون ولی به طرز ناامیدانه ای سبد خود را در نگهداری از این اوراق قرضه بلندمدت دولتی سوء مدیریت کرد. چرا آن ها آن کار را انجام دادند؟

خوب، اینجاست که چرا آنها این کار را کردند. تصور کنید چه اتفاقی می افتاد اگر بانک سیلیکون ولی یا هر بانکی در آمریکا درست مانند افراد خصوصی که حساب های بازنشستگی شخصی یا حساب های مالی شخصی خود را به خزانه های کوتاه مدت منتقل می کنند، عمل می کرد.

همه آنها شروع به فروش وام مسکن 30 ساله یا سایر وام های بلند مدت خود کرده بودند. این به خودی خود قیمت وام های مسکن 30 ساله را کاهش می داد.

اگر آنها اوراق 30 ساله خزانه داری خود را می فروختند و می گفتند: - خوب، بهتر است به سمت خزانه های کوتاه مدت برویم، تصور کنید اگر همه بانک ها تصمیم می گرفتند، ما شنیدیم که فدرال رزرو چه گفت، آنها می خواهند نرخ بهره را به 4 درصد افزایش دهید و ارزش این اوراق را 30 یا 40 درصد کاهش دهید. بیایید همه آنها را رها کنیم.

خوب، عمل فروش آنها باعث می شد قیمت ها به حدی کاهش یابد که در واقع بلافاصله این 4 درصد را بازدهی می دادند. بدیهی است که آنها خیلی کم می توانند انجام دهند.

دلیلش این است که امور مالی و اعتباری در ایالات متحده خصوصی شده است.

بحرانی که ما امروز از آن عبور می کنیم از آن نوع بحرانی نیست که چین تجربه کند زیرا چین پول و اعتبار و بانکداری را به یک ابزار عمومی تبدیل کرده است.

در ایالات متحده، همه اینها خصوصی شده است و بخشی از آن مشمول محدودیت های ترازنامه است: اگر نرخ بهره افزایش یابد، ارزش دارایی های شما کاهش یابد، چه می کنید، در حالی که بدهی های شما، چیزی است که به سپرده گذاران بدهکار هستید، بالا ادامه می دهد؟

خوب، برخی از روزنامهها گفتند: «خب، چرا بانک سیلیکون ولی و سایر بانکها به سادگی گزینهای را انتخاب نکردند؟

به عبارت دیگر، پیشنهاد این بود، - خوب، اگر میدانید که 100,000 دلار وام مسکن خواهید داشت که ارزش آن 60,000 دلار است، چرا نمیخواهید کسی را تضمین کند که ظرف دو سال یا بیشتر، زمانی که فدرال رزرو افزایش مییابد. نرخ بهره به 4% می رسد، همچنان می توانید به طرف مقابلی که مشتقه را در اختیار دارد بروید و بگویید: - بسیار خوب، اکنون این فقط 60,000 دلار ارزش دارد. من از شما می خواهم برای آن 100,000 دلار به من بپردازید.

خوب، آنها چگونه می خواهند یک مکنده پیدا کنند که وارد آن شود؟

زیرا بانک هایی که اوراق مشتقه و قراردادهای آتی و اختیار معامله را می نویسند روزنامه ها را نیز می خوانند و همه آنها می خوانند که فدرال رزرو می گوید که نرخ بهره را تا 4 درصد افزایش می دهد و ارزش دارایی ها را تنها به حدود 60 درصد کاهش می دهد.

بنابراین آنها می گفتند، - مطمئنا، ما آن را می نویسیم. شما باید 100,000 دلار وام مسکن به ما بدهید. این برای شما 40,000 دلار برای بیمه هزینه خواهد داشت.

به عبارت دیگر، هیچ کس نمی خواهد پولی را از دست بدهد. و واقعیت این است که هر کسی که این اوراق بهادار بلندمدت را در اختیار داشت، ضرر می کرد.

خوب، این دقیقاً همان اتفاقی است که برای مؤسسات پسانداز و وام در دهه 1970، در دهه 1980 رخ داد. بانک ها هیچ کاری نمی توانستند انجام دهند.

با وجود اینکه فدرال رزرو نرخ بهره را تا 4 درصد افزایش داده بود، بانک ها توانستند برای چند سال زنده بمانند.

بانکها گفتند: «خب، تنها یک راه وجود دارد که میتوانیم با نگه داشتن سپردهها در آنجا از مواجه شدن با این واقعیت که داراییهایمان بسیار کمتر از بدهیهایمان است جلوگیری کنیم. بیایید به سپرده گذاران آنچه را که همیشه پرداخت می کردیم، 0.2% پرداخت کنیم.

— ما امیدواریم که سپرده گذاران ما واقعاً احمق و اینرسی باشند و تغییر حساب بانکی و برداشت پول و خرید اوراق بهادار دولتی کوتاه مدت یا خرید اوراق مالی دیگر بسیار سخت است. شاید این اینرسی فقط ما را نجات دهد و هیچ کس کاری انجام ندهد.

- اما ما باید افراد واقعا احمقی را مسئول فدرال رزرو کنیم که متوجه ورشکستگی بانک ها نیستند. ما باید برای فدرال رزرو، افراد روابط عمومی، مانند پل کروگمن که گفت: "اصلاً مشکلی نیست." همه چیز درست میشه سیستم مالی ما عالی است. جای نگرانی نیست

و تا زمانی که می توانید فدرال رزرو بگویید مشکلی وجود ندارد و روزنامه ها می گویند که نرخ بهره در حال افزایش است، این واقعیت را فراموش کنید که وقتی نرخ بهره بالا می رود، قیمت وام مسکن و اوراق قرضه کاهش می یابد.

اگر بتوانید این واقعیت اساسی ترازنامه را نادیده بگیرید، سپرده گذاران از درآمد [0.2٪] خود در حساب پس انداز خود کاملاً خوشحال خواهند شد، حتی اگر هر فردی هوشمند قبلاً پول خود را از بانک خارج کرده و در اوراق بهادار دولتی سرمایه گذاری کرده است. بازدهی 4 درصدی

اکنون، دوستان بسیاری را می شناسم که پول خود را از بانک خارج کرده اند و در اسکناس های دو ساله دولتی یا صندوق های کوتاه مدت بازار پول سرمایه گذاری کرده اند و دارند 4 درصد می گیرند. چرا آنها پول را در بانک ها رها می کنند؟

خوب، بانک سیلیکون ولی و بانک نیویورک که اخیراً از بین رفتند، عمدتاً به این دلیل سقوط کردند که به ثروتمندترین سپرده گذاران، یعنی سپرده گذاران با درآمد بالا پاسخ می دهند.

و اگر شما یک سپرده گذار ثروتمند هستید، آنقدر باهوش هستید که بدانید، - خوب، وقتی بانک ها به سمت سهام منفی حرکت می کنند، نمی توانند سپرده ها را پوشش دهند. بهتر است سپرده هایمان را همین الان بیرون بکشیم. و به جای 0.2٪، می خواهیم 4٪ را نیز ایجاد کنیم. این کاری است که فدرال رزرو برای ما انجام داده است.

بنابراین، فدرال رزرو در طول تسهیل کمی، خود را در گوشه ای قرار داده بود. با کاهش نرخ بهره تقریباً به صفر، فدرال رزرو تضمین کرده است که اگر از این موقعیت خارج شوید، اگر از سیاست اوباما در نجات بانک ها از طریق تورم کردن بازارهای سرمایه فراتر بروید، آنگاه سرمایه را هدایت خواهید کرد. بازارهای ورشکسته، ورشکسته

بنابراین ما در نهایت با ورشکستگی روبرو هستیم که اوباما و ترامپ و بایدن در همان ابتدا توانستند از آن اجتناب کنند. و این فقط یک دانش آموز کلاس هفتمی است، خوب، شاید یک دانش آموز کلاس هشتمی، می توانست حساب را انجام دهد.

هرکسی که قیمت بازار دارایی های بانکی را با قیمت تملک مقایسه می کند و متوجه می شود، خوب، بانک ها 30 یا 40 درصد از ارزش دارایی های خود را از دست داده اند، سپرده های آنها بالا است، هرکس این کار را انجام دهد، می گوید بیایید پول خود را از بانک خارج کنیم. بانک ها و با خرید اسکناس های دو ساله دولتی یا خزانه های ده ساله پول بسیار بیشتری به دست آورید و همین الان این نرخ های بهره بالا را قفل کنید.

و این دقیقاً همان چیزی است که در حال وقوع است. و روزنامه ها می گویند: «خب، این خیلی شگفت انگیز است. چه کسی می توانست حدس بزند؟

و البته آنها آن را به بانکهایی مانند چیس منهتن یا سیتیبانک منتقل میکنند، که در واقع، همانطور که پم مارتنز گفت، سوء استفادهکنندگان سریالی و ناقض مقررات هستند.

البته آنها به آنجا نقل مکان می کنند زیرا دولت می گوید: هیچ سپرده گذار بانکی، هیچ سرمایه گذار مالی هیچ پولی را از دست نمی دهد. ما به شما قول می دهیم که اقتصاد ضرر خواهد کرد، نه بانک ها و نه بخش مالی.

- ما به شما قول می دهیم که اگر مجبور باشیم پول بیشتری برای حمایت از بخش مالی بپردازیم، مایلیم تامین اجتماعی را کاهش دهیم. ما حاضریم از شر Medicaid و Medicaid خلاص شویم.

- ما از مخارج اجتماعی خلاص می شویم زیرا اقتصاد به بانک ها نیاز دارد که هیچ پولی را از دست ندهند، زیرا برای ما سیاستمداران، آنها مشارکت کنندگان کمپین ما هستند. آنها کسانی هستند که ما واقعا برای آنها کار می کنیم. آنها کسانی هستند که ما از آنها محافظت می کنیم. این وظیفه ما به عنوان سیاستمدار است.

و این فقط شگفت انگیز است که هیچ کس درست بیرون نمی آید و این را بیان نمی کند، به جز چند نفری که نیویورک تایمز، واشنگتن پست، و مظنونان معمولی که می گویند اصلاً مشکلی وجود ندارد، با دقت از آنها اجتناب می کنند.

پس چرا آنها به چیس می روند؟

زیرا دولت گفته است: - مهم نیست بانک ها چقدر پول از دست بدهند، حتی اگر چیس و سیتی بانک ورشکسته باشند، زیرا بالاخره آنها وام مسکن بلندمدت دارند، وام های بلندمدت دارند، اوراق بلندمدت دارند، اما مهم نیست چه اتفاقی می افتد، ما به اندازه کافی پول ایجاد می کنیم تا آنها را نجات دهیم.

خوب در مورد چقدر پول صحبت می کنیم؟

خوب چیزی که باعث بالا رفتن قیمت وام مسکن و سهام و اوراق قرضه دولتی که بانک ها دارند این 9 تریلیون دلار تسهیل کمی بود. برای اینکه بانک ها از زیان کامل شوند، دولت باید به طور ناگهانی 9 تریلیون دلار دیگر ایجاد کند.

کل اقتصاد نه تنها به سمت چیزی که آقای پاول آن را رکود مینامد، حرکت میکند، بلکه یک رکود عمیق، یک فروپاشی کامل مالی است.

و این بدیهی است، تقریبا غیرقابل تصور است که چنین اتفاقی بیفتد، اما تا زمانی که دولت بگوید هیچ سپرده گذار بانکی ضرر نخواهد کرد، دولت پرداخت خواهد کرد. خوب، کسی باید پول خود را از دست بدهد، و به نظر شما چه کسی خواهد بود، چه دولت بایدن باشد یا دولت بعدی جمهوریخواه؟

اقتصاد ضرر خواهد کرد. این فقط فاجعه سوء مدیریت فدرال رزرو نیست، زیرا فدرال رزرو در حال مدیریت یک سیستم مالی است که خصوصی شده و مالی شده است و بدهی ها تا حدی که ناپایدار است به اهرم فشار داده شده است.

و دولت و رسانه ها با این واقعیت مواجه نیستند که بدهی های موجود بر سر سیستم بانکی و نظام مالی و سرمایه خصوصی که همه اینها ناپایدار است و ما به نقطه ناپایداری رسیده ایم.

خوب، اگر دانشآموزان کلاس هشتم ببینند که بانکها ورشکسته هستند، حتی سرمایهگذاران و حتی برخی از اقتصاددانها میتوانند ریاضیات را انجام دهند و ببینند که چقدر ورشکسته هستند و متوجه شوند که بهتر است پولمان را برداریم و فرار کنیم.

بنابراین شما اکنون دارید که 1% ثروتمند کشور پول خود را می گیرند و می دوند، و این همان چیزی است که باعث این مشکل شده است.

شما می توانید انتظار داشته باشید که 1% ثروتمند سهم بسیار زیادی در مبارزات انتخاباتی ریاست جمهوری 2024 داشته باشند.

بن نورتون: خیلی خوب گفت. و مایکل، من میخواهم تأکید کنم که چگونه این موضوع بر جذب نظارتی تأکید میکند.

بنابراین شما در مورد چگونگی کار به اصطلاح تنظیم کننده ها برای بانک ها صحبت کردید.

حال طنز ماجرا اینجاست که همانطور که وال استریت در رژه اشاره کرد، جی پی مورگان توسط قانونگذاران به عنوان پرخطرترین بانک رتبه بندی شده است در ایالات متحده. این همچنین بزرگترین بانک است، و به تازگی بانک First Republic را بلعیده است.

اکنون، این نیز قوانین ضد تراست را نقض می کند. این چیزی است که خیلی باورنکردنی است.

بنابراین نه تنها دولت ایالات متحده این بانک پرخطر را بیشتر تقویت و گسترش می دهد، بلکه قوانین ضد انحصار می گوید که یک مؤسسه مالی که بیش از 10 درصد از کل سپرده های بیمه شده در ایالات متحده را در اختیار دارد، نمی تواند بیشتر گسترش یابد و بانک دیگری را خریداری کند.

بدیهی است که جی پی مورگان، به عنوان بزرگترین بانک، به طور قابل توجهی بیش از 10 درصد از سپرده های بیمه شده در ایالات متحده را در اختیار دارد. بنابراین در حال حاضر این رشد حتی بیشتر شده است، که نقض قوانین ضد انحصار در کتاب است.

و دوباره، من می خواهم این واقعیت را برجسته کنم، که صندوق بیمه سپرده FDIC، طبق پرونده های خود در پایان سال 2022، 128 میلیارد دلار داشت. و تنها در دو ماه، 35 میلیارد دلار هزینه کرده است.

بنابراین حدود یک چهارم کل صندوق بیمه سپرده برای نجات این بانک ها، بانک سیلیکون ولی، بانک امضا، بانک فرست ریپابلیک. و اکنون شاهد گسترش بیشتر این بحران هستیم.

پس چه کسی مراقب نگهبانان است؟ چه کسی رگولاتورها را تنظیم می کند؟ منظورم این است که آنها به وضوح برای بانک ها کار می کنند.

مایکل هادسون: من فکر می کنم شما هدف را از دست داده اید که تقصیر را به گردن نهادهای نظارتی بیاندازید. مشکل این نیست که بانک ها رگولاتورها و تسخیر نظارتی را کنترل می کنند. آنها دولت را گرفته اند. و این دولت است که تنظیم کننده ها را منصوب می کند.

بنابراین نمیتوان فقط تنظیمکنندهها را سرزنش کرد، زیرا اگر دولت توسط بخش مالی تسخیر شده باشد، آنها فقط تنظیمکنندههای جدیدی را منصوب میکنند که به همان مدرسه کسبوکار رفتهاند و در همان نئولیبرال شستشوی مغزی دادهاند. مکتب شیکاگو» اقتصاد است که دقیقاً همان کاری را انجام می دهد که تنظیم کننده ها در حال حاضر انجام می دهند.

رگولاتورها فقط می توانند در چارچوب نظام حقوقی موجود و نظام سیاسی موجود تنظیم کنند. آنها نمی توانند نظام سیاسی را تغییر دهند. و مشکل خود سیستمیک است.

سیستم مالی موجود نمی تواند به شکلی که اکنون ساختار یافته است دوام بیاورد، زیرا هر گونه افزایش نرخ بهره بانک ها را ورشکست می کند.

و دولت گفته است: «ما از بانکهای کوچک حمایت نمیکنیم، از بانکهای تجاری محلی یا بانکهای درآمد کوچکتر حمایت نمیکنیم. آنها مشارکت کنندگان کمپین ما نیستند.

- ما می دانیم که مشارکت کنندگان کمپین چه کسانی هستند. سیتی بانک، چیس منهتن، آنها شرکت های بزرگ مالی و شرکت های سرمایه خصوصی هستند.

بنابراین، دولت اساساً اعلام کرده است، اگر میخواهید پول خود را ایمن نگه دارید، آن را به یکی از پنج بانک بزرگ مهم سیستمی منتقل کنید. "از نظر سیستمی مهم" به این معنی است که این بانکی است که سیاست دولت در بخش مالی را به نفع خود کنترل می کند.

و شما میخواهید بخشی از سیستمی باشید که در آن بانکها [که در آن] سپردههای خود را دارید، کنترل افرادی را که در دولت انتخاب میشوند تا تنظیمکننده فدرال رزرو و تنظیمکنندههای آژانسهای مختلف بانکی را منصوب کنند، داشته باشند.

این همان چیزی است که پرزیدنت بایدن می گوید کلید دموکراسی آمریکایی است. عدم درک تمایز اصطلاحی معنایی بین دموکراسی و الیگارشی.

بن نورتون: آره خیلی خوب گفتی و من اشاره کردم، ما هر دو چند بار در اینجا ذکر کرده ایم، وال استریت در رژه، وبلاگ شگفت انگیز مالی توسط Pam Martens و Russ Martens.

من به همه توصیه می کنم که وب سایت خود را بررسی کنند. قبلا دعوتشون کردم ولی متاسفانه مصاحبه نمیکنن.

اما مایکل، آنها مقاله دیگری را منتشر کردند که در مورد آن بحث می کرد 247 تریلیون دلار مشتقات که 25 بانک آمریکایی در معرض آن هستند.

و آنها حدس زدند که یکی از دلایل، در ماه مارس، این بود که این بانک های بزرگ، 11 بانک بزرگ در ایالات متحده، 30 میلیارد دلار در بانک First Republic برای نجات آن سپرده گذاری کردند.

اکنون، در آن زمان که به عنوان این اقدام خیرخواهانه بزرگ توسط این بانک های بزرگ به تصویر کشیده شد که سعی در جلوگیری از سقوط بانک First Republic دارند.

اما Wall Street on Parade حدس میزند که در واقع یکی از دلایلی که آنها این کار را انجام دادند، تلاش برای نجات خود در برابر قرار گرفتن در معرض 247 تریلیون دلار مشتقات بود.

و آنها خاطرنشان کردند که چهار بانک بزرگی که بیشترین سهم را در تلاش برای نجات First Republic Bank، بانکهای مهم سیستمی، داشتهاند، 58 درصد از 247 تریلیون دلار مشتقه دارند.

بنابراین این بدان معناست که آنها بیش از 140 تریلیون دلار مشتقات دارند. منظورم این است که گفتن آن عدد غیرقابل درک به نظر می رسد. به نظر می رسد که ما در مورد چهره های خیالی صحبت می کنیم.

اما آنچه ما اساساً می بینیم این است که کل سیستم مالی ایالات متحده یک کازینو بزرگ است. و شرط بندی هایی وجود دارد که چندین برابر کل تولید ناخالص داخلی ایالات متحده در سیستم بانکی ایالات متحده است.

منظورم این است که با این مشتقات چه اتفاقی می افتد؟

مایکل هادسون: خوب، من آنچه را قبلاً در [کتابم] اتفاق افتاده است، توضیح میدهم. کشتن میزبان. به یاد بیاورید زمانی که یونان حزب سیریزا را انتخاب کرد و واضح بود که یونان نمی تواند 50 میلیارد دلار بدهی خارجی خود را بپردازد.

و فشار زیادی از سوی دولت آینده، واروفاکیس و دیگران وجود داشت که میگفتند باید بدهیها را بنویسید.

و بانک مرکزی اروپا آماده بود تا بدهی ها را بنویسد. رئیس صندوق بینالمللی پول خاطرنشان کرد که میلیاردرهای یونانی در واقع 50 میلیارد دلار از پول خود را در سوئیس ذخیره کردهاند، پول فرار مالیاتی.

و این 50 میلیارد دلار می توانست توسط دولت گرفته شود و برای بازپرداخت بدهی خارجی یونان استفاده شود.

خوب، آنها در شرف نوشتن بدهی بودند که پرزیدنت اوباما وزیر خزانه داری خود، تیم گیتنر را به آنجا فرستاد. اوباما سخنرانی کرد، گیتنر سخنرانی کرد. من از آنها در Killing The Host نقل قول می کنم.

او به اروپا گفت: «نه، نه، شما نمیتوانید اجازه دهید یونان این اوراق قرضه را پایین بیاورد و نکول کند، زیرا بانکهای آمریکایی آنقدر روی اوراق مشتقه شرطبندی کردهاند که ضرر خواهند کرد و شما اروپاییها باید پول را از دست بدهید. ، نه آمریکا دموکراسی ما اینگونه عمل می کند.

بنابراین اروپاییها گفتند: «خوب، ما باعث ضرر اروپا میشویم، یونان را ورشکست میکنیم، فقط برای اینکه بانکهای آمریکایی شما که بیشترین پول را به مبارزات انتخاباتی ریاستجمهوری آقای اوباما کمک کردهاند، ضرر نکنند. یک پنی از مشتقات بد آنها، زیرا اکنون آنها مشتقات خوبی هستند زیرا ما جمعیت یونان را برای کمک به شما نابود کرده ایم.

این احتمالاً بدترین اقدام اوباما بود، جدای از تخریب لیبی.

آنچه در دولت سیریزا برای یونان اتفاق افتاده بود و ورشکستگی دقیقاً همان چیزی است که امروز در مقیاسی بسیار افزایش یافته است.

وظیفه وزیر خزانه داری محافظت از بانک های بزرگ است.

و خانم یلن گفته است، - همانطور که ما از یک بازنده غیرقابل حمایت در اوکراین حمایت می کنیم، از بازندگان غیرقابل حمایت نیز حمایت خواهیم کرد، ظاهراً در بانک های آمریکایی.

- ما هر کاری که لازم باشد انجام خواهیم داد تا بانکهای بزرگ ضرر نکنند، حتی اگر شرط بدی کردهاند، شرطبندی که تمام پول را از دست میدهد، شرطبندی که باعث ورشکستگی آنها میشود، شرطبندی آنها را به تصرف FDIC و تبدیل آنها از یک بانک خصوصی به یک بانک دولتی سوق داده است.

- ما از آن جلوگیری خواهیم کرد، زیرا این سوسیالیسم خواهد بود. و این همان چیزی است که ما در آمریکا با آن مبارزه می کنیم، همانطور که در اروپا با آن مبارزه می کنیم.

بنابراین شما دارید، من توضیح نمی دهم که ما تحت چه نوع سیستم سیاسی هستیم، اما وزیر خزانه داری، خزانه داری به عنوان یک کل، به اندازه فدرال رزرو توسط بخش مالی تسخیر شده است.

و شما می خواهید به خزانه داری به عنوان افراد بد در این مورد نگاه کنید. شما می خواهید به افرادی که زیر نظر خانم یلن کار می کنند نگاه کنید.

و من فکر میکنم که پم مارتنز وقتی تمام مانورهای ترازنامه را برای این کار انجام میدهد، این را کاملاً روشن میکند.

وقتی سوالی دارم، با او تماس گرفته ام تا توضیح بخواهم. یعنی حق با شماست سایت او بهترین سایت برای این کار است.

بنابراین، نتیجه نهایی این است که کل اقتصاد ایالات متحده قربانی بانک هایی می شود که شرط بندی کرده اند، و آنها شرط بندی های بدی بوده اند.

شرطبندیهای آنها اشتباه شده است، و خزانهداری آنها را نجات میدهد، و میگویند: - حتی اگر شرطبندی بدی انجام دهید، مهم نیست که چه باشد، ما شما را نجات خواهیم داد، صرف نظر از اینکه برای کل اقتصاد چه چیزی لازم است.

این مشت آهنین سخت سیستم مالی است که اقتصاد را به عنوان برنامه ریز مرکزی امروزی کنترل می کند.

بن نورتون: بله، و اکنون می بینیم که این بحرانی که در سیستم بانکی ایالات متحده دیده ایم، به ویژه به بانک های متوسط در حال گسترش است.

آخرین گزارش ها نشان می دهد که PacWest در آستانه فروپاشی است. همچنین ائتلاف غربی هدف قرار گرفته است و سهام آنها به سرعت در حال کاهش است.

و یک بار دیگر، برای بازگشت به وال استریت در رژه، آنها به طور خاص فروشندگان کوتاه مدت را مشخص می کنند. آنها می گویند فروشندگان کوتاه مدت این بانک ها را هدف قرار می دهند زیرا می توانند ببینند که آنها می توانند بانک های بعدی باشند که سقوط می کنند.

و آنها سعی می کنند از این طریق پول دربیاورند.

و در وال استریت در رژه، پم مارتنز و راس مارتنز استدلال کردند که دولت ایالات متحده امنیت ملی خود و ثبات سیستم مالی را به خطر می اندازد. فروش کوتاه بانک های بیمه شده فدرال.

بنابراین، نظر شما در مورد این استدلال چیست که فروشندگان ثانویه نباید اجازه انجام این کار را داشته باشند زیرا آنها به فروپاشی این بانک ها کمک می کنند تا از آن سود ببرند؟

مایکل هادسون: خب، مثل زمانی است که میخواستند شرطبندی روی اسبدوانی را ممنوع کنند یا راکت اعداد را ممنوع کنند.

بانک ها همیشه می توانند ذاتاً معادل فروش کوتاه مدت انجام دهند. و اگر آنها این کار را در اقتصاد ایالات متحده انجام ندهند، آن را در خارج از ساحل در جزایر کیمن انجام خواهند داد. بنابراین انجام کاری بسیار سخت است.

دولت مطمئناً پول دارد تا کسی را استخدام کند، یک فارغ التحصیل سال اول لیسانس در رشته بازرگانی می تواند دقیقاً آنچه را که فروشندگان کوتاه مدت می گویند، بگوید.

یک فارغالتحصیل کوتاه مدت یا خود پم مارتنز میتواند به بانکها نگاه کند و بگوید، این بانک دارای ارزش سهام منفی است و دولت میتواند فوراً آن را در اختیار عمومی قرار دهد.

اما دولت این کار را نخواهد کرد زیرا آنها خواهند گفت که این سوسیالیسم است. و سوسیالیسم، که قبلاً آن را دموکراسی می نامیدیم، اما اکنون آنها دموکراسی را سوسیالیسم [تغییر نام] داده اند، زیرا فکر می کنند این اصطلاح بدی است.

و آنها می گویند، نه، ما باید اجازه دهیم شرکت خصوصی حاکم شود. و شرکت خصوصی در حال قمار است.

بیشتر بانک ها به همان اندازه که در سود سرمایه به دست آورده اند، پولی به دست نیاورده اند. و بزرگترین سود سرمایه مشتقات و فروش کوتاه مدت و اختیار معامله بوده است.

بنابراین بخش مالی به دنبال وام دادن به صنعتگران برای ساخت کارخانه و استخدام نیروی کار برای تولید کالاهای بیشتر نیست.

این برای اعطای وام به قماربازان ساخته شده است، زیرا بیشتر پول از آنجا بدست می آید. سیستم مالی همین است. و توصیف این سیستم به گونه ای که انگار بخشی از اقتصاد است، نوعی اسطوره شناسی زمان ماست.

سیستم مالی خارج از اقتصاد است. این مانند یک انگل در اقتصاد است که از دولت به عنوان ابزاری برای استخراج پول از اقتصاد استفاده می کند یا از توانایی های پول آفرینی خود استفاده می کند تا مطمئن شود که پول کافی ایجاد می کند تا مطمئن شود که موسسات مالی ثروتمند نمی توانند ضرر کنند.

موسسات مالی کوچکتر می توانند ضرر کنند، اما این برای دولت اشکالی ندارد، زیرا ماهی های بزرگ ماهی های کوچک را می خورند و بانک های کوچک توسط بانک های بزرگ تصاحب می شوند.

بنابراین در نهایت نتیجه منطقی این است که اگر فقط چهار یا پنج بانک مهم از نظر سیستمی وجود داشته باشد، یعنی بانک هایی که ما آنها را زیر پا نمی گذاریم، و هر چقدر هم که ضرر کنند، شما پول خود را در این بانک ها از دست نخواهید داد. خوب، این بدان معناست که، هی، مردم، پول خود را از بانک محلی خود بردارید و در یکی از بانک های بزرگ بگذارید، زیرا آنها اکنون کارها را اداره می کنند.

این پیام است. و من نمیدانم چرا روزنامهها و رسانهها درست بیرون نمیآیند و این حرف را نمیزنند، یا چرا خود بانکها نمیگویند.

چرا چیس یک بحث یک صفحهای در نیویورک تایمز و وال استریت ژورنال مطرح نمیکند و نمیگوید: «هی، مردم، متوجه میشوید که چگونه ما را نجات دادند؟ ما همیشه نجات خواهیم یافت شما در اینجا پول خود را از دست نمی دهید. پول خود را در بانک ما بگذارید.

این یک شعار تبلیغاتی خوب است. چرا آنها به این فکر نمی کنند؟

بن نورتون: خب، مایکل، برای نتیجه گیری در اینجا، من فقط می خواهم نقل قولی از [مدیر عامل جی پی مورگان چیس] جیمی دیمون به شما بدهم.

او در مصاحبهای با رسانهها اصرار داشت که با تصاحب بانک فرست ریپابلیک توسط جیپی مورگان، گفت: «ممکن است بانک کوچکتر دیگری وجود داشته باشد، اما این تقریباً همه آنها را حل می کند. این بخش از بحران تمام شده است.»

بنابراین، جی پی مورگان چیس از ما میخواهد فکر کنیم که بدترین شرایط را پشت سر گذاشتهایم، که راهحل تقریباً حل شده است. در پاسخ به جیمی دیمون چه می گویید؟

مایکل هادسون: خب، همه بانکها دچار همان مشکلی شدهاند که با بانک سیلیکون ولی و سایر بانکهایی که زیر بار رفتهاند، شروع شد.

همه بانکها شاهد کاهش شدید قیمت وامهای مسکن و اوراق دولتی در بازار بودهاند، بهطوری که میزان کاهش داراییهایشان معادل ارزش خالص آنها را از بین برده است.

بنابراین آنها در ارزش ویژه قرار دارند. آنها از نظر فنی ورشکسته هستند، با این تفاوت که دولت از بانک ها نمی خواهد که قیمت واقعی دارایی های شما در بازار را گزارش کنند.

این یک راز است. و این یک راز است زیرا اگر مردم بتوانند قیمت بازار داراییها و بدهیهایشان را ببینند، میدانستند که دارایی خالص آنها بدتر از ثروت یک فرد معمولی بیخانمان در متروی نیویورک است.

و بنابراین آنها این کار را انجام نمی دهند.

واقعیت این است که ما هنوز در مشکلی هستیم که فدرال رزرو زمانی که به سمت نرخ بهره صفر حرکت کرد، خود را در آن ترسیم کرد. هر گونه افزایش در نرخ بهره باعث سقوط قیمت املاک و اوراق قرضه و به طور ضمنی قیمت سهام می شود.

و اگر دولت بانک ها را نجات ندهد، بانک ها ورشکسته خواهند شد، مانند کسی که در یک پیست مسابقه یا کازینو شرط بندی کرده و پول خود را از دست داده است.

بنابراین مطمئناً [دیمون] میخواهد بگوید همه چیز اوکی است.

اما معنی آن این است که خوب، اگر سپرده گذاران پول خود را در بانک ها و حساب های پس انداز خود که 0.2 درصد پرداخت می کنند بگذارند و به بانک سرمایه گذاری یا کارگزار مراجعه نکنند و وجوه بازار پول دولتی یا خزانه داری را خریداری نکنند، اشکالی ندارد. صورتحساب.

اگر به ونگارد یا یکی از این شرکتها مراجعه نکنند، حسابی برای خرید اوراق خزانه یا بودجه دولت محلی برای آنها ایجاد میکند و حاضرند پول موجود در بانکها را رها کنند و به بانکها اجازه دهند از این طریق پول دربیاورند. مشکلات مالی، نه خودشان، پس همه چیز درست خواهد شد.

اما برای اینکه سپرده گذاران بانکی و مردم ساکت باشند، باید احمق باشند. و این نقش نیویورک تایمز و واشنگتن پست و رسانه های دیگر است.

شما باید مردمی از نظر مالی احمق داشته باشید. و بهترین راه برای انجام این کار این است که دوره های دانشگاهی اقتصاد احمقانه را آموزش دهند، مانند آنچه مدرسه شیکاگو در مورد آن است، برنامه درسی اقتصادی در ایالات متحده.

به مشکلات بدهی نگاه نکنید. آنها به مشکلات ترازنامه نگاه نمی کنند. هیچ یک از مشکلاتی که امروز رخ می دهد در برنامه درسی اقتصادی که مردم باید یاد بگیرند تا ببینند اقتصاد چگونه کار می کند، ظاهر نمی شود.

همه اینها یک اسطوره است. این یک افسانه است. و می توان گفت که این نوعی خرافات زمان ماست. با اینکه بسیاری از بانکها شبیه معابد یونان و روم باستان هستند، آن را با یک مذهب قدر نمیدانم.

این واقعاً فقط یک خرافه است که سیستم مالی به جای اینکه به اقتصاد کمک کند، چگونه می توانیم با در اختیار گرفتن دولت و تسخیر کل دولت و نه تنها تنظیم کننده ها، از اقتصاد درآمد کسب کنیم.

بن نورتون: خوب، این یادداشت خوبی برای پایان دادن به آن است. می خواهم از شما، مایکل هادسون، اقتصاددان و نویسنده کتاب های بسیاری تشکر کنم.

مردم باید به وب سایت او مراجعه کنند Michael-hudson.com.

و مایکل نیز مجری برنامه است ساعت اقتصاد ژئوپلیتیک اینجا با رادیکا دسای.

من همچنین به مصاحبه قبلی او با من لینک خواهم داد، جایی که ما در مورد سقوط بانک سیلیکون ولی صحبت کردیم، Signature Bank و Silvergate Bank در ماه مارس.

مایکل، همیشه یک لذت واقعی است. ممنون که به من ملحق شدید.

مایکل هادسون: خب، از حضور من متشکرم، بن.

ZNetwork صرفاً از طریق سخاوتمندی خوانندگان آن تأمین می شود.

اهدا