Majandusteadlane Michael Hudson analüüsib Silicon Valley panga, Silvergate'i ja Signature Banki kokkuvarisemist, selgitades sarnasusi 2008. aasta finantskrahhi ja USA valitsuse päästeprogrammiga (mida ta ei nimeta päästepaketiks).

Majandusteadlane Michael Hudson analüüsib Silicon Valley panga, Silvergate'i ja Signature Banki kokkuvarisemist, selgitades sarnasusi 2008. aasta finantskrahhiga.

Selles arutelus Geopolitical Economy Report toimetaja Ben Nortoniga käsitleb Hudson ka USA valitsuse päästmist (mida ta ei nimeta päästmiseks), Föderaalreservi ja riigikassa rolli, krüptovaluuta tegurit ja tuletisinstrumentide ohtu.

Ümberkirjutus

BEN NORTON: Tere kõigile, mina olen Ben Norton. Mul on rõõm, et minuga liitub keegi, kes minu arvates on üks maailma tähtsamaid majandusteadlasi, Michael Hudson.

Ja ma peaksin ütlema, et peaksime professor Hudsonile palju õnne sünnipäevaks soovima. Täna on 14. märts. Tal on sünnipäev ja ta saab täna kaheksakümmend neli. Kuidas sa ennast Michael tunned?

MICHAEL HUDSON: Täpselt nagu ma tunnen end ülepäeviti. Tavaliselt tunnen end oma sünnipäeval energilisena, sest töötan alati uue peatüki kallal ja kipun igal aastal sellest perioodist palju kirjutama.

BEN NORTON: Ja Michael on äärmiselt viljakas. Tal on nii palju raamatuid. Ja täna räägime paljudest teemadest, mida ta käsitles ühes oma klassikalises raamatus, milleks on "Killing The Host". Ja rääkides sellest, kuidas finantssektor on reaalmajanduse jaoks parasiit.

Täna räägime panganduskriisist, mida me näeme Ameerika Ühendriikides arenemas.

Tänavu märtsis on ühe nädala jooksul kokku kukkunud kolm panka.

Alguses sai see alguse Californias asuvast krüptovaluutadele keskendunud pangast Silvergate, mis kukkus 8. märtsil kokku, ja siis kaks päeva hiljem kukkus ka Silicon Valley Bank (SVB) alla. See langes kõigi aegade suurima pangajooksuga.

Ja see oli USA ajaloos läbi aegade suuruselt teine läbikukkumine. Ja see oli ka suurim krahhi teinud pank alates 2008. aastast.

Silicon Valley panga varad olid 209 miljardit dollarit, võrreldes kõigi aegade suurima pankrotiga, milleks oli Washington Mutual, mille varad olid 307 miljardit dollarit ja see juhtus 2008. aastal.

Professor Hudson on sellest kirjutanud. Tal juba on kaks tema avaldatud artiklit. Esimene onMiks USA pangandussüsteem laguneb. "

Nii et Michael, alustame lihtsalt teie põhiargumendiga, miks te arvate, et need pangad on kokku kukkunud – esmalt Silvergate, siis Silicon Valley Bank ja miks te arvate, et need kokku kukuvad ning milline on olnud Föderaalreservi (Fed) reaktsioon. .

MICHAEL HUDSON: Et mõista, miks nad kokku jooksevad, peate seda võrdlema 2008. ja 2009. aastal juhtunuga.

See õnnetus on palju tõsisem.

2008. ja 2009. aastal kukkus Washingtoni Mutual kokku, kuna tegemist oli kõvera pangaga. See oli petturlike hüpoteeklaenude, rämpslaenu hüpoteeklaenude kirjutamine. Pettuse tõttu oleks pidanud laskma alla minna.

Peamine kõrge riskitasemega pettus ja kokkuvarisemine oli laialt levinud pettus kogu finantssüsteemis. Citibank oli üks hullemaid rikkujaid. Üleriigiline, Bank of America.

Need olid üksikud pangad, millel oleks võinud lasta alla minna ja hüpoteeklaenud oleks võinud teha seda, mida president Obama oli lubanud.

Hüpoteegid oleks võinud alla kirjutada realistlike turuväärtusteni, mille teenindamine oleks maksnud umbes sama palju kui igakuise üüri maksmine. Ja oleksite lihtsalt kelmid süsteemist välja saanud.

Mu kolleeg Bill Black Kansas City Missouri ülikoolist kirjeldas seda kõike raamatus "Parim viis panga röövimiseks on panga omamine".

Nii et probleem oli siis Obama administratsiooni ajal – ta tegi endast välja ja pööras tagasi kõik, mida ta oli oma valijatele lubanud.

Ta oli lubanud laenud alla kirjutada, kõrge riskitasemega hüpoteeklaenu inimesi oma majades hoida, kuid laenud õiglase väärtuseni alla kirjutada ja pettused tühistada.

Selle asemel juhtus see, et niipea, kui ta ametisse astus, kutsus ta pankurid Valgesse Majja ja ütles: "Ma olen ainuke tüüp, kes teie ja kahvlite vahel seisab."

[Selgiti] "pööbli jõuga kahvlitega" pidas ta silmas peamiselt mustanahalisi ja hispaanlastest ostjaid, hüpoteegipidajaid, kes olid subprime-pettuste peamised ohvrid.

Ta päästis pangad ja andis Fedile korralduse viisteist aastat kvantitatiivset leevendamist (QE). Ja mis see oli, kas Föderaalreserv ütles: "Hüpoteegid on vähem väärt kui - kinnisvara väärtusest ei piisa kõigi pangahoiuste katmiseks, sest pangad on teinud halbu hüpoteeke."

"Kuidas päästa pangad, kes on oma vara väärtust valesti esitanud?"

"Me langetame intressimäärad nullini. Me soodustame ajaloo suurimat varade hinna inflatsiooni.

"Me paneme üheksa triljonit dollarit pangalaenu toetamiseks – ujutame turu krediidiga üle –, et selle asemel, et kinnisvarahinnad naasta taskukohasele tasemele, saaksime need veelgi taskukohasemaks muuta."

"Ja see muudab pangad palju rikkamaks. See muudab 1% finantssektoris palju rikkamaks. See teeb majaomanikud palju rikkamaks. Me kavatseme seda teha."

Nii nad kannustasid – intressimäärade langetamisega lõid nad Ameerika ajaloo suurima võlakirjaturu buumi. Alates 2008. aasta kõrgetest intressimääradest kuni peaaegu nullini.

Nii et tulemuseks oli loomulikult aktsiahindade inflatsioon, võlakirjade hindade inflatsioon.

Ja tulemuseks oli ameeriklaste ebavõrdsuse suurenemine, sest enamik aktsiaid ja võlakirju kuulub jõukamatele 10%, mitte alumisele 90%.

Nii et kui kuuluksite 10% elanikkonna hulka, kellele kuulusid aktsiad ja võlakirjad, siis teie rikkus kasvab.

Kui kuulusite 90% hulka, teie palk ei tõusnud ja tegelikult langes teie elatustase - mitte ainult inflatsioon, vaid ka asjaolu, et üha suurem osa teie sissetulekust pidi minema üüri maksmiseks. ja huvi FIRE sektori vastu — [rahandus, kindlustus ja kinnisvara].

Lõpuks, aasta tagasi, ütles Föderaalreserv: "Noh, seal on probleem. Nüüd, kui COVID on möödas, hakkavad palgad tõusma.

"Meil peab olema kaks miljonit ameeriklast töölt visatud, et alandada palku, et ettevõtted saaksid teenida suuremat kasumit ja maksta kõrgemaid aktsiahindu."

"Sest kui me ei põhjusta tööpuudust, kui me ei langeta Ameerika palgataset, siis kasumitase langeb ja aktsiahinnad langevad tagasi ning meie ülesanne Fedis on tõsta aktsiahindu, suurendada võlakirju. hindu ja tõsta kinnisvarahindu.

Lõpuks hakkasid nad [intressi] määrasid tõstma, et – nagu nad seda ütlesid – "inflatsiooni ohjeldada".

Kui nad ütlevad "inflatsioon", tähendab see "palgatõusu".

Ja kuigi palgad on tõusnud, ei ole need tõusnud nii palju kui tarbijahinnad.

Ja tarbijahinnad on tõusnud mitte palgasurve tõttu, vaid kahel põhjusel.

Üks — Venemaa-vastased sanktsioonid on järsult tõstnud energia hinda, sest Venemaa naftat ei saa enam läände müüa ja Venemaa põllumajandust ei saa enam läände müüa.

[Kaks] – Demokraatlik partei on monopolide dereguleerimisel järginud vabariiklaste partei. Iga monopoliseeritud majandussektor on oma hindu tõstnud, ilma et selle kulud oleks üldse tõusnud.

Ja nad tõstavad hindu, sest nad ütlevad: "Me tõstame neid, sest eeldame, et inflatsioon tõuseb."

Noh, see on eufemism ütlusele: "Me kasvatame neid, sest me saame, ja saame neid kasvatades rohkem raha teenida."

Seega on hinnad tõusnud, kuid Fed kasutab seda ettekäändena tööpuuduse tekitamiseks.

Noh, juhtus see, et palkade tõusu probleemi lahendades on nad tekitanud probleemi, mis kandis üle ka finantssektorisse. Sest see, mida nad on teinud, on pööranud kogu varade hinna inflatsiooni 2009. aastast ainult eelmisele aastale [2022].

See on peaaegu kolmteist aastat kestnud püsiv varade hinna inflatsioon.

Intressimäärasid tõstes on nad ühtäkki avaldanud võlakirjadele survet. Nii et võlakirjad, mis läksid intressimäärade langedes palju kallimaks, langevad nüüd, sest kui teil on saadaval kõrgema tootlusega võlakiri, siis teie madala tootlusega võlakirja hind langeb, nii et see annab täpselt tootluse. sama.

Samuti on arusaadavatel põhjustel viimasel aastal pankadest raha välja võetud.

Pangad on Ameerika majanduse kõige monopoliseeritum sektor. Hoolimata sellest, et intressimäärad tõusid, maksid pangad oma laenudelt palju rohkem raha, maksid nad hoiustajatele vaid 0.2 protsenti.

Ja kujutage ette – kui olete üsna heal järjel inimene ja teil on pensioni sissetulek või pensioniplaan või kui olete just säästnud paarsada tuhat dollarit, võite oma raha pangast välja võtta. , kus te ei saa peaaegu mingit intressi 0.2 protsendiga ja võite osta kaheaastase riigikassa võlakirja, mille tootlus on 4 või 4.5 protsenti.

Seega tühjendasid pangahoiused inimesed, kes ütlesid: "Ma panen oma raha turvalistesse valitsuse väärtpaberitesse."

Paljud inimesed müüsid ka aktsiaid, kuna arvasid, et aktsiaturg on nii kõrgel kui võimalik, ja ostsid riigivõlakirju.

Mis siis juhtus, on see, et ootamatult leidsid pangad – eriti Silicon Valley Bank – end kitsas käes.

Ja siin on see, mis juhtus.

Silicon Valley pank ja pangad üle kogu riigi on alates 2020. aasta COVID-kriisist üle ujutatud hoiustega.

Ja seda seetõttu, et inimesed ei võtnud laenu väga palju investeerimiseks. Ettevõtted ei võtnud laenu.

See, mida nad tegid, oli raha kogumine.

[SVB] hoiused kasvasid väga kiiresti ja ta maksis hoiuste pealt vaid 0.2 protsenti – kuidas see kasumit teenib?

Noh, see üritas pikaajalisi riigivõlakirju ostes välja pigistada iga natukenegi kasumit.

Mida pikema tähtajaga võlakiri on, seda kõrgem on intressimäär.

Ja isegi pikaajalised valitsuse võlakirjad tootsid ainult ütleme 1.5 protsenti, võib-olla 1.75 protsenti.

Nad võtsid hoiused, mille pealt maksti 0.2 protsenti, ja laenasid need välja 1.5, 1.75 protsendiga.

Ja nad said – seda nimetatakse arbitraažiks – vahet selle vahel, mida nad pidid oma hoiuste eest maksma ja mida nad suutsid nendesse investeerides teenida.

No siin on probleem. Kuna Föderaalreserv tõstis intressimäärasid, siis nende pikaajaliste võlakirjade väärtus – turuhind – langes pidevalt.

Noh, enamik inimesi, kes nägid seda tulemas – kõik tegevjuhid, keda ma tean, müüsid välja aktsiad, müüsid välja pikaajalised valitsuse võlakirjad.

Kui Föderaalreservi juht ütles, et kavatseb intressimäärasid tõsta, tähendab see, et te ei soovi omada pikaajalist võlakirja.

Soovite hoida oma raha sularahale võimalikult lähedal. Soovite seda hoida kolmekuulistes riigivõlakirjades. See on väga vedel. Sest lühiajalised riigivõlakirjad, rahaturufondid – sellega ei kaota te üldse kapitali väärtust.

Kuid Silicon Valley pank arvas – noh, nad otsisid ikka veel iga natukenegi lisaraha, mida nad saada said, ja hoidsid kinni oma pikaajalistest võlakirjadest, mille hind langes.

Noh, see, mis teil oli, oli miniatuur sellest, mis toimub kogu Ameerika pangandussüsteemis.

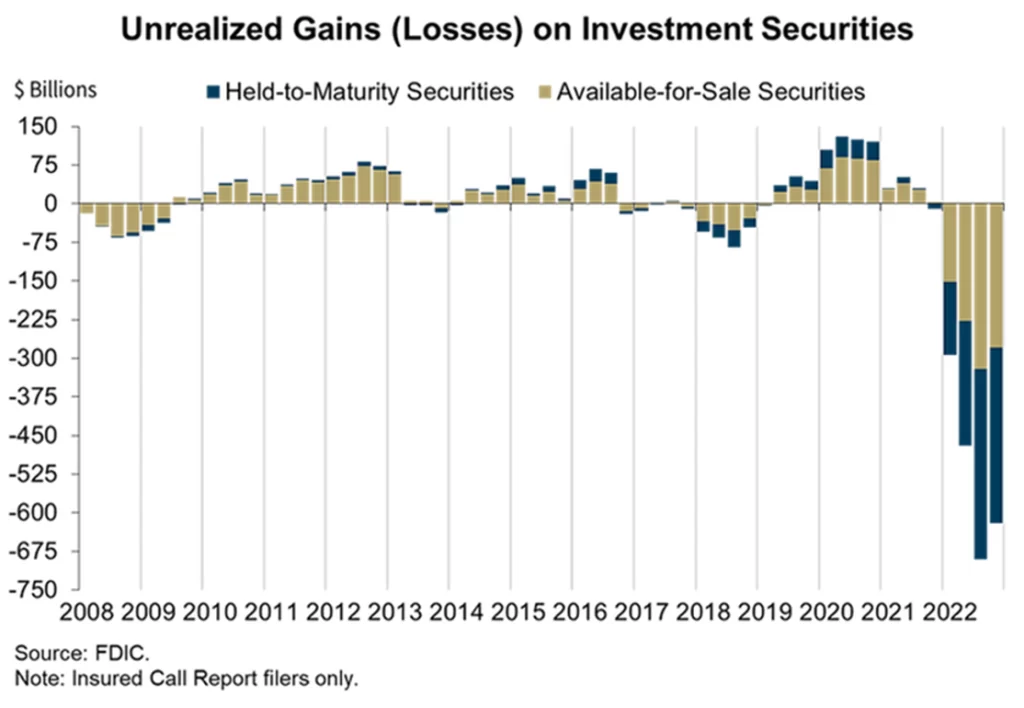

Mul on selle kohta graafik pankade valduses olevate väärtpaberite turuväärtuse kohta:

Nüüd, kui Banks annab Föderaalreservile aru, on see täpselt nii. Kui nad aru annavad - see näitab tegelikku turuväärtust.

Kui pangad hindaksid oma varasid just sellise väärtusega, nagu nad turul olid, oleksid nad langenud täpselt nii, nagu näete seal põhjas.

Kuid pangad ei pea seda tegema. Pankadel on lubatud esitada oma varasid vastavalt nende eest makstud bilansilisele väärtusele.

Seega on Silicon Valley Bank ja teised pangad kogu süsteemis kandnud kõiki oma pikaajalisi hüpoteeklaene, pakendatud hüpoteegiga panditud riigivõlakirju, hinnaga, mida nad nende eest maksid – mitte langeva turuhinnaga.

Nad arvasid: "Noh, me saame selle välja ajada ja hoida selle XNUMX aasta pärast tähtajani, kuni keegi järgmise kahekümne viie aasta jooksul tegelikult oma raha pangast välja ei võta."

Alles siis, kui pangakliendid ja hoiustajad oma raha välja tõmbavad, otsustavad nad: „Oota hetk. Nüüd, et koguda raha, et maksta hoiustajatele väljavõetud raha eest, peame müüma need ostetud võlakirjad ja hüpoteegid. Ja me peame need kahjumiga maha müüma.

Ja nii hakkas pank võlakirju ja pakendatud hüpoteeke tohutu kahjumiga müüma. Ja nad kaotasid kapitali.

Nagu juhtub, ei ole Silicon Valley Bank tavaline pank. Tavaline pank, mille kohta sa arvad, et seal on ema ja popp hoiustajad, eraisikud, palgasaajad.

Kuid peaaegu kõik hoiused – ma arvan, et üle kaheksakümne protsendi Silicon Valley panga hoiustest – olid ettevõtete poolt. Peamiselt kõrgtehnoloogilised ettevõtted, mida sponsoreeris erakapital — erakapitali eriotstarbelised omandamised.

Ja nad hakkasid omavahel rääkima ning mõned neist otsustasid: „Mulle tundub, et panka pigistatakse. Tõmbame oma hoiused väikesest pangast välja ja paneme need suurde panka nagu Chase Manhattan või Citibank või mõnda suurpanka, mis valitsuse sõnul on liiga suured, et ebaõnnestuda.

Nii et teate, et nende raha on seal ohutu. Seega toimus hoiuste jooks.

Seega ei seisne Silicon Valley panga ja teiste pankade probleem selles, et nad oleksid andnud halbu laene. Asi pole selles, et nad oleksid pettuse toime pannud. Asi pole selles, et USA valitsus ei suutnud arveid maksta. Asi pole selles, et hüpoteegipidajad ei suutnud arveid maksta.

Asi oli selles, et nende maksevõimelistele üksustele antud heade laenude turuhind oli langenud ja jätnud panga mittelikviidseks.

Noh, just see pigistab praegu kogu finantssektorit.

Nii nagu kvantitatiivne lõdvendamine ujutas majanduse üle piisava laenuga, et tõsta kinnisvara, aktsiate ja võlakirjade hindu, langetas krediidi karmistamine võlakirjade varade hindu kindlasti ka kinnisvara puhul.

Millegipärast pole aktsiaturg läbi käinud. Ja inimesed ütlevad: "Noh, on olemas mitteametlik valitsuse Plunge Protection Team (PPT), mis hoiab aktsiaturgu kunstlikult kõrgel, kuid kui kaua saab seda tõesti kõrgel hoida?"

Keegi ei tea tegelikult.

Seega on probleem selles, et 2009. aasta kriis ei olnud süsteemne kriis, vaid nüüd on tõusvad intressimäärad tekitanud süsteemse kriisi, sest Föderaalreserv päästis pankade bilanssi, tõstes kapitalivarade hindu, säästes 10% rikkaimad majandusest ei kaota oma raha – selle probleemi lahendamisega on nad end nurka surunud.

Nad ei saa lasta intressimääradel tõusta, ilma et kogu majandus näeks välja nagu Silicon Valley Bank. Sest see on probleem. Pankade varad on kinni jäänud.

Nüüd on paljud inimesed öelnud: "Miks ei teinud pangad – kui nad ei suutnud oma hoiuseid katta –, miks nad ei teinud seda, mida pangad 2009. aastal?"

Ja 2009. aastal läksid pangad – Citibank, Chase Manhattan, kõik suured pangad – Föderaalreservi ja tegid repo tehinguid.

Nad panid oma väärtpaberid ja Fed laenaks neile raha nende väärtpaberite vastu.

See ei olnud raha loomine.

Ükski kvantitatiivne lõdvendamine ei ilmnenud rahapakkumise suurenemisena. Seda kõike tehti bilansiga manipuleerimise teel. Pangad suutsid Fedi poole pöörduda.

Või võlakirjade müümise asemel ütlesid inimesed: „Miks ei võiks Silicon Valley Bank lihtsalt lühiajalist raha laenata? Kas soovite hoiustajatele välja maksta? Olgu, laena raha, maksa neli protsenti, aga ära müü – tead, see ei kesta kuigi kaua. Kui Fed näeb, kui süsteemne probleem on, osutuvad nad kindlasti argpüksideks ja viivad intressimäärad samale tasemele, mis nad olid.

Aga seal on probleem. Kui repoturg – teisisõnu repoturg on tagasivõtmisturg – on see turg, kuhu pangad lähevad, kui tahavad suurematelt pankadelt laenata. Soovite laenata üleöökrediiti. Tahad laenata Föderaalreservist.

Aga kui sa laenutad repoturult, siis muudeti pankrotiseadust, et kaitsta selliseid pangaväliseid laenuandjaid, ja muudeti nii, et kui pank teeb valuutavahetuse – kui ta ütleb: “Ma kavatsen anna sulle miljardi dollari väärtuses pakendatud valitsuse võlakirju ja sa annad mulle laenu” — kui pank läheb seejärel pankrotti ja muutub maksejõuetuks, nagu seda tegi Silicon Valley, ei saa võlakirju, mille ta repo eest pandi, kätte saada. pank ise, et muuta hoiustajad terveks.

Repopangad — suured pangad — tehakse tervikuna.

Sest Kongress ütles: "Meil on valik. Kas me saame teha rikkaks majanduse või pangandussektori. Kes annab meile oma kampaaniasse panustajad? Pangad."

"Põrgusse selle majandusega. Hoolitseme selle eest, et pangad ei kaotaks raha ja et pankadele kuuluv 1% ei kaotaks raha. Me eelistaksime, et valijad kaotaksid raha, sest nii toimib demokraatia Ameerikas.

Tulemuseks on see, et — SVB-le avaldati suur surve, mis üritas end kaitsta viisil, mida pangad suutsid teha juba 2009. aastal. Kõik, mida nad tegid, müüsid olemasolevad väärtpaberid, mis neil olid, et maksta hoiustajatele enne nende tasumist. suleti reede pärastlõunal – enne sulgemisaega – ja see viis nad täna probleemini, enne kui president Biden otsustas nad päästa ja seejärel räigelt avalikkusele valetas, väites, et see ei ole päästepakett.

Kuidas ei saa see olla päästmine? Ta päästis iga üksiku kindlustamata hoiustaja, sest nad olid tema valijaskond. Silicon Valley on Demokraatliku Partei tugipunkt, nagu enamik Californiast.

Pole mingit võimalust, et Biden ja Demokraatlik Partei laseksid ühelgi Silicon Valley jõukal inimesel kaotada sentigi oma hoiustest, sest ta teab, et tänu 2024. aasta valimistele saavad nad tohutult kampaaniapanuse.

Tulemuseks on see, et loomulikult päästsid nad pangad välja ja president Biden tõmbas end olukorrast välja, öeldes: „Me ei päästnud pankade aktsionäre. Me ehitame välja ainult miljardeid dollareid hoiustajatest.

BEN NORTON: Väga paljastav on näha, kuidas finantsajakirjandus Silicon Valley panka käsitles.

Tegelikult kirjeldas Forbes vahetult enne – selle kokkuvarisemise eelõhtul – SVB-d kui üht “Ameerika parimat panka” aastal 2023. Ja seda 5 aastat järjest, kiites seda panka.

Ja ma arvan, et on oluline minna vaatama SVB veebisaiti ja näha, kuidas see ennast kujutas, millega ta uhkeldas.

Kui külastate Silicon Valley Banki veebisaiti, kiidavad nad, et 88% Forbesi 2020. aasta järgmise miljardi dollari idufirmadest on SVB kliendid. "Umbes 50% kõigist USA riskikapitaliga tagatud tehnoloogia- ja bioteadusettevõtetest pankavad SVB-ga."

Ja tegelikult, vahetult enne kokkuvarisemist, oli 56% SVB antud laenudest riskikapitaliettevõtetele ja erakapitaliettevõtetele.

Ja kui külastate nende veebisaiti, on neil "kuni 4.5% hoiuste aastaprotsent", mis on uskumatu. Pean silmas, et enamik panku pakub 0.2% tootlust.

SVB kirjutas oma veebisaidil: "Aidake oma raha kauem vastu pidada meie alustava rahaturu kontoga. Sarnaselt hoiukontoga teenite hoiustelt kuni 4.5% aastatootlust.

MICHAEL HUDSON: "Kuni." Ma võiksin öelda, miks nad ei ütle "Kuni 50% aastas." - ükskõik mida tahad.

Ma arvan, et antud juhul arvestasid nad sellesse kapitalikasumit – see tähendab varade hinna kasvu – see ei olnud nii suur tulutootlus. See oli üldine tulu, muutes hoiustajad osaks vastastikusest spekulatsioonist.

Aga hoiustajad – me teame, et kaheksakümmend protsenti olid sellised inimesed nagu Peter Thiel. Need olid suured erakapitali ettevõtted.

Ja üks probleemidest on see, et kui teil on palju hea sidemega rikkaid inimesi, kes on peamised hoiustajad, kellega nad sel juhul räägivad, siis nad räägivad omavahel.

Ja kui nad näevad, et pank ei saa enam 4.5% lähedale maksta, hüppavad nad laeva.

Ja täpselt nii juhtuski. Nad rääkisid omavahel ja jooksis panga peal.

Nüüd arvab enamik inimesi, et jooksmine on "rahvahulkade hullus".

See ei olnud rahvahulkade hullus. Rahvas polnud hullu. Pank võis olla hull, kuid rahvahulk oli täiesti ratsionaalne.

Nad ütlesid: "Vaata, ma arvan, et tasuta lõuna on läbi. Tõmbame oma raha välja. See, mida me praegu tahame, on mitte loota ja palvetada 4.5% tootluse eest – liigume lihtsalt ohutuse nimel.

Kui teil on miljard dollarit, olete rohkem mures selle miljardi dollari kaitsmise pärast kui selle eest tulu teenimine. Ja ma arvan, et see juhtus.

Ja kui sa ütled “kuni” – jah, see on naljakas keel.

BEN NORTON: Ja Michael, ma tean, et sa oled Pam Martensi ja Russ Martensiga sõber WallStreetOnParade.com mis teevad alati suurepäraseid aruandeid.

MICHAEL HUDSON: Nad on seda kõike jälgides teinud suurepärast tööd. Nad ütlevad, et kui on kedagi, keda ei peaks päästma, siis on need selle panga jõukad miljardärist hoiustajad.

BEN NORTON: Jah, nad kirjeldasid Silicon Valley panka kui "Wall Streeti IPO torujuhe föderaalselt kindlustatud pangana. "

Ja ma tahan lihtsalt lugeda, mida nad siin kirjutasid, mis võtab selle väga hästi kokku: "SVB oli finantsasutus, mis asutati hõlbustama võimsate riskikapitali- ja erakapitaliettevõtjate eesmärke, rahastades tehnoloogia- ja farmaatsiaidufirmasid, kuni nad suutsid koguda miljoneid või miljardeid dollarit Wall Streeti esmasel avalikul pakkumisel (IPO).

Mainisite, Michael, et USA rahandusminister Janet Yellen väitis, et USA valitsus ei kavatse hoiustajaid - neid erakapitaliettevõtteid ja muid ning SVB idufirmasid - päästa, kuid tegelikult oli nende hoiustest föderaalselt kindlustatud ainult 250,000 250,000 dollarit. kuid me nägime, et tegelikult tagab USA valitsus, et kõik nende hoiused, sealhulgas üle XNUMX XNUMX dollari, makstakse neile.

Põhimõtteliselt räägivad Föderaalreserv – mida toetab riigikassa 25 miljardi dollari suuruse sõjalaega selle operatsiooni toetamiseks –, et USA kommertspankade hoiuste kindlustamine, sealhulgas väga kõrge intressiga pangad. hoiused — see on põhimõtteliselt lõpmatus.

Föderaalselt kindlustatud kontodel pole piiranguid. See ei ole enam tegelikult 250,000 XNUMX dollarit – see ainult innustab teisi ettevõtteid tulevikus hoiustama oma tulusid väga riskantsetesse pankadesse, mis pakuvad väga kõrgeid intressimäärasid, mida nad ei suuda välja maksta, sest nad teavad, et USA valitsus aitab nad välja.

MICHAEL HUDSON: Noh, Janet Yellen ütles ka, et Ukraina kavatseb sõja Venemaaga võita. Omamoodi Pinocchio reinkarnatsioon.

Föderaalreservi juht ei ütle kunagi, et tekib probleem.

Pankurid ei tohi tõtt rääkida.

Sellepärast - üks hullemaid asju, mis pankuriga juhtuda võib, on see, kui ta saab COVID-i. Sest kui teil tekib mõnikord COVID, ei saa te kiiresti valetada ja see on kindel viis töö kaotamiseks.

See on osa sellest. Kuid on veel üks põhjus.

Kui teil on pankur, kes on teadlik süsteemsest riskist, mida ma just selgitasin – risk, mis puudutab kogu majandust, kui see kunagi üritab naasta normaalsele tasemele, mida ta ei saa uuesti ilma kriisi põhjustamata –, siis olete diskvalifitseeritud. töö eest. Või nimetatakse teid ülekvalifitseerituks.

Selleks, et olla pankade kontrollija või pankade reguleerija, peate uskuma, et iga probleemi saab maha lüüa. Et on olemas automaatsed stabilisaatorid ja turg lahendab kõik tänu turumaagiale.

Ja kui sa seda ei usu, oled sa mustpall ja sind ei eduta kunagi.

Nii et viimane inimene, kellele te kunagi midagi selgitada tahate, olgu selleks Alan Greenspan või tema järglased, on Föderaalreservi juht.

BEN NORTON: Michael, ma tahan rääkida skeemist, mille Föderaalreserv on loonud Silicon Valley panga ja selle klientide päästmiseks, nimetamata seda päästmiseks.

Ma vaatan ühte väga head Twitteri lõime, mille tegi Keynesi järgne majandusteadlane Daniela Gabor.

Ta säutsus, et on kulutanud viisteist aastat keskpankade tagatisi uurides ja ta pole kunagi kuulnud ühtki keskpankurit vaidlustamas üldlevinud tarkust, et "juukselõikused" peaksid olema.

Selle asemel näeme, et Fed maksab nimiväärtust.

Nii et Fedil on see programm nimega Panga tähtajaline rahastamisprogramm ja sisuliselt annab see Silicon Valley pangale ja teistele pankadele äärmiselt soodsaid laene, mis on sisuliselt valitsuse subsiidiumid.

Ja selle asemel, et kasutada tagatisena riigikassa väärtpabereid ja muid varasid, mis kuuluvad Silicon Valley pangale – või vähemalt mis olid –, selle asemel, et kasutada nende turuväärtust, kasutab Föderaalreserv nimiväärtust – nimiväärtust, mis oli trükitud riigikassa väärtpaberid, mida hoiavad SVB ja teised pangad, mis vajavad päästmist.

Põhimõtteliselt räägivad nad sellest, et ainult keskmised töötavad inimesed alluvad turu distsipliinile.

Kuid pangad – nad ei pea tegelikult oma väärtpaberite turuväärtusega kaasa minema.

Neid saab päästa, kasutades tagatisena väärtust, millega nad väärtpaberi algselt ostsid, enne kui Fed tõstis intressimäärasid ja nende võlakirjade hind langes.

Lühidalt, mis see on, on sotsialism rikastele suurettevõtetele ja kommertspankadele ning kapitalism kõigile teistele.

Daniela Gabor ütles, et ta pole seda viieteistkümneaastase uurimistöö jooksul kordagi näinud. Kas olete kunagi midagi sellist näinud?

MICHAEL HUDSON: Seda ma ütlesin meie tänase arutelu alguses.

Ma ütlesin, et pangad saavad oma varasid kanda hinnaga, mille nad ostsid. Seda nimetati "arvestuslikuks väärtuseks" - mitte "praeguseks turuväärtuseks".

Aastaid, 1960. ja 1970. aastatel, kui teil olid pangad või ettevõtted, mis kandsid kinnisvara bilansilise väärtusega, vaatasid inimesed neid bilansse ja ütlesid: "Ahaa, nad hindavad oma kinnisvara selle hinnaga, mille eest nad selle ostsid. 1950. aastatel ja nüüd on selle väärtus kolmekordistunud. Teeme selle ettevõtte reidi ja võtame selle üle, purustame selle ja müüme kinnisvara maha.

Nii tehti raha 1960ndatel ja 1970ndatel ning veelgi enam 1980ndatel.

Aga see on siis, kui varade hinnad tõusevad.

Kuid kui märgite "turuväärtuse" asemel "ostuhinnale" - "arvestuslikule väärtusele", siis tekib see erinevus. Täpselt see probleem ongi.

Ja teil on valitsuse topeltstandardi osas täiesti õigus.

Vaadake topeltstandardit õppelaenuvõlglastega. Nad ei suuda õppelaenu maksta ilma suuri ohverdusi tegemata. Kuid Biden on veendunud, et neid ei päästeta, sest tema on mees, kes toetas pankrotiseaduse eelnõu, öeldes, et õppelaenudele ei kehti pankrotiseadused, mis tuleb üles kirjutada.

Kui te pankrotistute, võib kõik muud vara liigid hinnata praeguse turutõrkega selle eest, mida te võlgnete. Aga mitte õppelaenu.

Neid peetakse pühaks.

Palgasaajate ja tarbijate ning finants- ja kinnisvarasektori võlgnevuste osas valitseb täiesti vastupidine majandusfilosoofia.

Bideni administratsioon ja vabariiklased ütlevad, et ükski miljardär ei tohiks kaotada ühtegi senti. Ükski pank ega kinnisvarafirma ei tohiks midagi võlgu olla. Me garanteerime selle päästmise – need on riskivabad.

Oleme kogu riski üle kandnud valijatele, kes meid võimule panid, sest me ütleme: „Võib-olla saab sinust kunagi miljardär. Sa ei taha neile haiget teha, eks?" või mis iganes nende politiseerimine on.

Nii et see topeltmoraal on see, mis praegu majandust pigistab. Kui keegi ei lase finantssektoril senti kaotust kanda, peab keegi kaotama. Ja kaotajad on mittefinantsmajandus — tootmise ja tarbimise reaalmajandus.

BEN NORTON: Michael, teine tegur selles on krüpto. Kuigi see kõik toimub, on see ka krüptovaluutatööstuse suurte osade katastroofilise kokkuvarisemise järel.

Te ise olete alati olnud väga skeptiline ja seda krüptotööstust kritiseerinud ja võite sellest rääkida – ma olen teiega aastate jooksul palju intervjuusid teinud. Kui minna tagasi rekordi juurde, näevad inimesed, et teil oli selles osas õigus.

Loomulikult on Silicon Valley Bank, nagu nimigi ütleb, kindlasti seotud tehnoloogiasektori ja Silicon Valleyga.

Kuid enne SVB kokkuvarisemist nägime Silvergate'i kokkuvarisemist ja Silvergate oli väga palju investeeritud – või vähemalt paljud selle hoiustajad olid krüptosse investeerinud ettevõtted.

Ja siis 12. märtsil kukkus teine pank, mis erinevalt SVB-st ja Silvergate'ist, mis asusid Californias, oli kolmas pank, mis kukkus, Signature Bank, mis asub New Yorgis. Ja kolmkümmend protsenti – peaaegu üks kolmandik Signature Banki hoiustest olid krüptovaluutaärid.

Nii et võib-olla saate rääkida krüpto rollist selles kõiges. Ja loomulikult juhtus see ajal, mil Sam Bankman-Fried – pettur, kes juhtis FDX-i börsi – sai maailmale paljastatud, kuna pani toime otsese pettuse ja kaotas tõesti üleöö miljardeid dollareid.

MICHAEL HUDSON: Noh, kogu krüpto mütoloogia ja fantaasia on lõhkenud, eriti Bankman-Friedi puhul.

Krüpto pidi olema – nad nimetasid seda vastastikuseks laenuks. Peer-to-peer laenamine seisnes selles, et krüpto ostnud isik võttis pangast raha välja ja maksis krüpto eest pangaülekandetasuga — oli üks partner.

Kes on teine eakaaslane? Teine eakaaslane oli Bankman-Fried ja ta võis oma rahaga teha, mida tahtis.

Krüpto kaanelugu oli järgmine: "Me teame, et majandus on sassis ja meile ei meeldi suur valitsus ja meile ei meeldi pank, nii et siin on alternatiiv pankadele, pange oma raha sellesse panka ja pange oma raha. raha, olenevalt valitsuse fiati valuutadest.

Nii paneksid inimesed oma raha krüptosse, arvates, et see on midagi muud kui pankades. Ja siiski selgub - mida krüptoettevõtted tegid?

Kui teile tuleb miljard dollarit sissevoolu inimestelt, kes soovivad alternatiivi, mida te siis miljardi dollariga peale hakkate?

No Bankman-Fried ostis lihtsalt luksuskinnisvara ja andis demokraatlikule osale ja mõnele vabariiklasele raha, et kampaaniasse panustada mõjuvõimu ostmiseks.

Kuid suurem osa krüptost pandi Silvergate Banki või teistesse pankadesse või valitsuse väärtpaberitesse. Ma mõtlen, kuhu mujale kavatsete miljardi dollari sissevoolu panna?

Saate pangast pangaülekande. See läheb teie pangakontole — selle hoidmiseks peab teil kuskil pangakonto olema. Ja mida sa teed?

Krüptosse minev raha jõuab pankadesse või valitsuse väärtpaberitesse, mille eest krüpto peaks põgenema.

Nii et kõik, mis krüpto on, on varjatud pank või investeerimisfond, mille raha on pankades ja valitsuse väärtpaberites.

Välja arvatud see, et sellel on saladus, nii et kui olete kurjategija või maksupettur või kelm ja te ei taha, et valitsus teaks, mis teil on, olete nõus lisatasu maksma.

Täpselt nagu kokaiinikartell, kes maksab rahapesu eest kümme või paarkümmend protsenti.

Krüpto oli ulatuslik rahapesuoperatsioon, mis oli ümbritsetud idealiseerimisega – fantaasiaga –, et see oli alternatiiv pankadele ja valitsuse rahale, kui loomulikult olid krüpto tagavaraks pangad ja valitsuse raha.

Ilmselgelt, kui inimesed hakkavad seda mõistma ja ütlevad: „Oodake, kes juhib meie käes olevat krüptovaluutat? Me ei tea, mis see on." Sest see on krüpto – sellepärast nimetatakse seda krüptoteks. Ja seda ei saa reguleerida, sest valitsus ei saa teada, mis seal on või kes mida maksab, sest see on krüpto.

Seega ei saa krüptoteenust kuidagi reguleerida ja ütlematagi selge, et iga mafiooss – igasugune finantskelm – leiab, et see on nagu lapselt kommi võtmine. Peate vaid ütlema, et meil on idealistlik libertaarne vastus sotsialismile.

Seega oli krüpto libertaarne vastus sotsialismile. Ja me oleme näinud – ma arvan, et sotsialism võitis selle konkreetse võitluse.

Muidugi pangad — kui inimesed krüpto müüsid, pidi krüptovaluuta oma pangakontolt raha võtma. Ja kui see oma pangakontole raha tegi, jäid pangad rahata.

Pangad, kes pidid krüptoettevõttele krüptomüüjale tasumise eest maksma, pidid müüma oma võlakirjad ja pakendatud hüpoteegid ning võtma kapitalikahju varadelt, mida nad kandsid algse bilansilise väärtuse või ostuhinnaga, kuid said ainult turuhinna. jaoks.

Niisiis, kogu selle kõige lahtiharutamine – reaalsus tõstis koledat pead.

BEN NORTON: Professor Hudson, mille olete kirjutanud selleteemalises artiklis, mis on "Miks USA pangandussüsteem laguneb.” Ja siis sa järgisid ja ütlesid seda "USA pangakriis ei ole lõppenud." Ja hoiatasite, et see võib levida.

Ja ma tahan seda lühidalt uuesti käsitleda, vaid need numbrid siin.

Suurim pank, mis USA ajaloos läbi kukkus, oli Washington Mutual ja mina olin 2008. aastal finantskrahhi ajal ja sellel oli 307 miljardit dollarit vara.

USA ajaloos suuruselt teine pank, mis kunagi kokku kukkunud, oli Silicon Valley Bank 209 miljardi dollari suuruse varaga. Nii päris lähedal Washingtoni vastastikusele.

Ja Signature Bank oli suuruselt kolmas pank, mis kokku kukkus, mille varad olid 118 miljardit dollarit.

Nii et 2008. aasta krahhiga on paralleele.

Kuid oma artiklis tõite välja ka paralleele 1980. aastate säästu- ja laenukriisiga (S&L). Mida siis õppida 1980. aastate S&L krahhist ja ka 2008. aasta krahhist?

MICHAEL HUDSON: Noh, ma tahan kõigepealt vaidlustada teie öeldu Washingtoni Mutuali kohta, mis on suurim pank.

See ei ole üldse õige viis seda vaadata.

Oluline on vaadata, millised pangad olid maksejõuetud.

Sheila Bair kirjutas oma autobiograafias, et oli üks pank, mis oli hullem kui kõik teised. See oli täiesti maksejõuetu – mitte ainult ebakompetentselt juhitud, vaid ka viltu. See pank oli Citibank.

Kuid Citibanki vaatas üle Obama rahandusminister Tim Geithner – kes oli töötanud koos Bob Rubiniga, kes oli Citibanki kaitsja –, nii et fakt on see, et mitte ainult Citibank – Citigroup –, vaid kõik suured pangad – Sheila Bair, kes oli ettevõtte juht. Federal Deposit Insurance Corporation ütles, et pangad on maksejõuetud.

Ta survestas. Ta ütles: "Vaata, Citibank peaks kukkuma. Teeme selle puhtaks. Võtame selle alla ja puhastame kelmid ära.”

Ja Geithner ütles: "Ei, kelmid oleme meie. See on meie mäng."

Nii et võti, mida tuleks vaadata, ei ole see, mille alla pankadel tegelikult lubati minna – tõeliselt kõverad pangad nagu Washington Mutual –, vaid seda, millised pangad on maksejõuetud. Ta mainis Citibanki ja Wells Fargot. Need olid pangad, kellel olid rämpshüpoteegid. Ameerika Pank. Pangad olid maksejõuetud.

Ja kui ma ütlen, et probleem on alles algamas, siis see alles algab, sest probleem, mis finantssektoril ja pangandussektoril täna on, on kapitalismi jaoks endeemiline.

Tabelid, mille olen teinud filmis Killing The Host ja ka The Destiny of Civilization – finantssektor kasvab intressikandvate võlgade tõttu ja see on eksponentsiaalne süsteem. Igal intressimääral on kahekordistumise aeg. Igasugune intressimäär tõuseb eksponentsiaalselt.

Kuid majandus ei jälgi. See läheb S-kõveral ja läheb aina aeglasemalt ja siis keerab alla. See on äritsükkel. Ja seda on kujutatud teatud tüüpi siinuskõverana, üles ja alla.

Probleem on selles, et majandus ei suuda võlgadega sammu pidada – võime maksta eksponentsiaalselt kasvavat võlga ei pea selle võlgade kasvuga sammu.

See muudab kokkuvarisemise vältimatuks.

See erinevus võla kasvukõverate ja majanduse kasvukõvera vahel on olnud teada juba 5,000 aastat. See dokumenteeriti juba Babüloonias aastal 1800 eKr.

Meil on õpikud — matemaatikaõpikud —, milles kirjatundjaid koolitati. Antiik teadis seda. Aristoteles rääkis sellest.

Kõik teavad seda, kuid seda ei õpetata finantsõppekava osana.

Finantssektor kasvab erinevate matemaatiliste seaduste järgi, seejärel kasvab sisse majandus. Ja see teebki selle paratamatuks.

Hoiu- ja laenukriis oli mõnevõrra erinev. See väärib mainimist, sest suur osa sellest oli pettuse tulemus - jällegi, nagu Bill Black on selgitanud.

Kuid siin on probleem Hoiu- ja Laenu- ja Hoiupankades. Arutasin seda ajakirjas artikkel, mida just tsiteerisid.

Hoiupangad ja S&L-d laenasid hüpoteeklaenu ja nad laenasid – põhimõtteliselt, kui ma 1960. aastatel töötasin, tõusid hüpoteeklaenude intressimäärad umbes 3.5 protsendilt 4.5 protsendile.

Ja pangad võtsid hoiuseid ja maksavad võib-olla 2.5 protsenti intressi ja annavad laenu 3.5 protsenti kolmekümneaastase hüpoteegi eest.

Nii et kõik see juhtus tavaliselt kuni 1970. aastate lõpuni. Ja 1970. aastate lõpus – Vietnami sõja tõttu – tõusid intressimäärad pidevalt, sest USA maksebilanss hakkas pigistama.

Ja lõpuks tekkis inflatsioon sõjast tingitud defitsiit – “Pentagoni kapitalism” – ja nii tõstis Paul Volcker intressimäärad 20 protsendini.

No kujutage ette, mis juhtus? Kuigi need langesid 20 protsendilt, olid need pärast 1980. aastat endiselt väga kõrged.

Noh, siin on olukord – SNL-id olid viimastel aastatel peaaegu samas olukorras kui pankade hoiustajad.

Pankadelt võid saada väga madala intressimäära või kõrge intressimäära, pannes oma raha valitsuse väärtpaberitesse või ettevõtete võlakirjadesse või isegi osavõlakirjadesse, mis maksid palju raha.

Nii võtsid inimesed pankadest raha välja ja ostsid kõrgema tootlusega finantsväärtpabereid.

No pangad pigistasid, sest pangad ei saanud maksta. Kui intressimäärad tõusid 6 protsendini, hüpoteeklaenude puhul 7 protsenti – pangad ei saanud oma hüpoteeklaenu klientidelt lihtsalt rohkem tasu võtta, sest hüpoteeklaenu kliendil oli fikseeritud intressimääraga laen kolmekümneks aastaks.

Seega ei olnud pankadel võimalik teenida piisavalt raha, et maksta ülejäänud majanduses kehtivaid kõrgeid intressimäärasid. Ja selle tulemusena suruti nad alla ja kommertspankadel oli põllupäev.

Sheila karu rääkis mulle, et pangad vägistasid hoiukassasid – ta ei kasutanud seda sõna.

Ta ütles: "Nad ütlesid, et annavad hoiupankade hoiustajatele rohkem raha ja nad tegid selle kõik tühjaks ja maksid endale lihtsalt kõrgemat palka."

Nii et ma arvan, et pole enam hoiupanku, vaevalt – mitte enam S&L-i. Nad kõik kannibaliseeriti suurte Wall Streeti pankade poolt, mis selle tulemusel tühjaks said, ja see muutis Ameerika majanduse finantsstruktuuri ja pangandusstruktuuri.

Noh, see ümberkujundamine ja tervest pankade klassist vabanemine ähvardab nüüd Ameerika Ühendriikide väiksemaid panku, väiksemaid kommertspanku.

Sest nad on olukorras, kus nad on justkui maha jäetud. Selles mõttes, et kui ainult suurimad pangad on pankrotistumiseks liiga suured – teisisõnu on nad nii suured kampaaniapanustajad ja nende endised ametnikud juhivad riigikassat või töötavad riigikassa ametnikena või lähevad kongressile või ostavad. Kongresmen – et nad on ohutud.

Ja inimesed, kellel on raha väiksemates pankades – nagu Silicon Valley Bank ja teised, mida olete maininud – pole kaugeltki nii turvalised kui pangad, mis on liiga suured, et ebaõnnestuda.

Ja kui pank ei ole pankrotistumiseks liiga suur, siis on see piisavalt väike, et pankrotti minna ja te tõesti ei taha seal hoida rohkem kui 250,000 XNUMX dollarit, sest see pole kindlustatud ja te ei tea, kui kaua Biden pääseb ilma abita. rikkad hoiustajad ja lihtsalt kleepides selle ülejäänud majandusele.

Mingil hetkel ta lihtsalt ei suuda enam kelm olla.

BEN NORTON: Michael, olete pärast 2008. aasta krahhi rõhutanud, et lisaks suurpankade päästmisele ja kõigele sellele ning ideele Too Big to Fail – üks viise, kuidas USA-l oli nn taastumine – rõhutasite. juhtisite tähelepanu sellele, et see ei olnud tegelikult taastumine – see toimub kvantitatiivse leevendamise kaudu.

Ja näete, et kvantitatiivne lõdvendamine on tõesti omamoodi ravim majandusele, kus raha oli nii odav, intressimäärad nii madalad – ma mõtlen nüüd, kus intressimäärad tõusevad – föderaalfondide intressimäär tõuseb – see muudab selle veelgi paremaks. raha hankimine on kallis ja see FEDi loodud mull hakkab lõhkema.

Ja olete väitnud, et see võib-olla lükkab nad tagasi kvantitatiivse leevendamise suunas, kuigi Jerome Powell on nõudnud, et ta jätkab föderaalfondide intressimäära tõstmist.

MICHAEL HUDSON: See oli reedel [10. märtsil] ta ütles seda. Eile ta loobus. Ta ütles: "Vabandust, vabandust. Me põrutasime pangad. Ära pane tähele. Ära pane tähele. Nüüd, kui ma mõistsin, et ma ei kahjusta mitte ainult sünnitust, vaid ka meie valijaskonda, 1%, võtame selle muidugi tagasi. Me ei kavatse — ärge muretsege 1%, andke oma raha erakonnale. Teeme teie jaoks kõik korda."

BEN NORTON: Kui vaatate varade hindade inflatsiooni graafikut, näeme, et tundub, et USA majandus on niivõrd finantseeritud ja tugineb nii palju nendele mullidele, et ei tundu olevat võimalik. ilma madalate intressimääradeta ja kvantitatiivse leevendamiseta.

Nii et olete väitnud, et see kriis on siin, et jääda. Tuleb teha põhimõttelisi süsteemseid muutusi.

See on kas stagflatsioon koos QE poliitika ja madalate intressimäärade jätkumisega või majanduskriis, nagu me praegu näeme.

MICHAEL HUDSON: See on nurk, kuhu Fed on end maalinud.

Oleme "Obama depressiooni" kulminatsioonis. See on see, mille Obama käivitas, päästes pangad välja ja toetades panku, mitte majandust tervikuna.

Obama ja Geithner ning Obama kabinet kuulutasid majandusele sõja 1% võrra.

Ja hämmastav on see, et majandus ei näe, kui ohtlik see, mida ta tegi, ja kui teadlikult ta müüs välja valijad, kes on neid usaldanud – teha kõik, et neile haiget teha, sest Majandusele kahjustas see, mil määral suutis 1% või 10% tappa.

Nii et see pole klassihuvi, millest Marx rääkis. See ei ole tööandjate klassihuvi palgasaajate vastu.

See on finantsklass, mis on seotud kinnisvara- ja kindlustusklassiga — FIRE-osaga — majanduse vastu üldiselt — tootmise ja tarbimise reaalmajandusega.

Seda me näeme ja midagi peab andma.

Ja igal juhul ütlevad nii vabariiklased kui ka demokraadid: "Kui midagi peab andma, oleme nõus majandust kokku tõmbama, et kaitsta finants-, kindlustus- ja kinnisvarasektorit kahjumi võtmise eest, sest see on koht, kus 10% omab selle vara.

Me ei ole enam tööstuskapitalismis, me oleme finantskapitalismis. Ja viis, kuidas finantskapitalism toimib, erineb suuresti tööstusliku kapitalismi dünaamikast, nagu ennustati XIX sajandil.

BEN NORTON: Michael, kui me siin lõpetame, tahan ma sinult küsida korruptsiooni kohta. Seda mainisite oma artiklites, milles analüüsiti SVB krahhi ja teiste pankade krahhi.

Räägite kampaaniate rahastamisest, millega te tegelete, aga ka regulatiivne püüdmine on minu arvates oluline punkt.

Ja sa kirjutasid, et „Selle mõistmiseks peaksime vaatama, kes on pankade reguleerijad ja kontrollijad. Pangad ise kontrollivad neid, kuna nad eitavad, et meie finantssüsteemis on struktuurseid probleeme. Nad on tõelised uskujad, et finantsturud korrigeerivad ennast automaatsete stabilisaatorite abil.

Rääkige regulatiivse püüdmise kontseptsioonist ja sellest, kuidas see tegelikult on lihtsalt korruptsioon, kuid me ei nimeta seda nii. Sest USA käitub nii, nagu oleksid teised riigid korrumpeerunud, kuid USA pole korrumpeerunud.

MICHAEL HUDSON: Noh, selle korruptsiooni keskpunkt – jälle on seda selgitanud mu kolleeg Bill Black – kui märkate, kes olid Silicon Valley panga ja teiste pankade reguleerijad?

Neid panku, mis on alla läinud, reguleerib föderaalne kodulaenupanga juhatus. Kui on mõni panganõukogu, mida täielikult juhivad pangad, mida see reguleerib, on see föderaalne kodulaenupanga juhatus.

Ja nad suhtuvad endasse kui nende alluvuses olevate pankade kaitsmisse. Selle asemel, et neid reguleerida, ütlevad nad: "Kuidas me saame aidata teil rohkem raha teenida?"

Enne seda oli kõige korrumpeerunud regulaator Valuutagrupi [kontrolöri büroo].

Nüüd on pankadel valida. Pangad saavad valida, milline regulaator neid reguleerima hakkab.

Kui sa oled pankur ja tahad olla kelm, siis tead täpselt, kelle poole pöörduda.

"Ma tahan, et mind reguleeriks föderaalne kodulaenupanga juhatus, sest ma tean, et nad lubavad mul alati teha kõike, mida ma tahan."

"Nad võlgnevad oma töö asjaolule, et võin nad igal ajal vallandada, kui nad teevad midagi, mis ei lase mul teha seda, mida ma tahan."

"Kui nad üritavad öelda, et see, mida ma teen, on pettus, siis ma ütlen:" See on sotsialism! Sa reguleerid turgu! See on tururegulatsioon, tule! Vargus on osa turust, kas sa ei saa sellest aru? ”

Ja regulaator ütles hiljem: "Oh, jah, teil on õigus – vabaturg libertaarse föderaalse kodulaenupanga juhatuse all – pettus on osa vabast turust. Vargused on osa vabaturust. Kõik muu on sotsialism, nii et loomulikult pole me sotsialistid.

Muidugi võite teha, mida iganes soovite, ja seni, kuni teil on sellised pangaregulaatorid, kes usuvad, et Alan Greenspan ütles: "Miks peaks pankur kunagi kedagi petma? Kui ta kedagi petaks, ei oleks ta teda enam klientideks.

Noh, kui teid on kunagi kusagil mujal New Yorgis Times Square'il taskuvargus sattunud, märkate, et taskuvaras ei ütle: "Jee, ma parem ei varasta selle mehe rahakotti, sest siis ei usalda ta mind enam kunagi."

Sa ei kohtu selle mehega enam kunagi – see on löök ja jookse. Ja nii on finantssektor töötanud viimase sajandi ja juba kahekümnenda sajandi alguse.

Pankade ülesehitust kritiseerisid ja eriti Briti kriitikud. Esimese maailmasõja ajal tuli välja argument: "Võib-olla võidab Saksamaa sõja, sest neil on palju tööstuslikult organiseeritud pangandussüsteem." Pangad olid industrialiseeritud.

Kuid Briti pangad – ja eriti börsimaaklerid – on löödud ja tahavad lihtsalt kiiret väljamakset ning jätavad ettevõtte tühjaks.

Kui olete Ameerikas finantseerija, siis kõige kiirem viis raha teenimiseks on varade eemaldamine – laenate raha, ostate välja ettevõtte, laadite selle võlgadesse ja tühjendate ning jätate pankrotti. kest.

See on finantskapitalism. Seda õpetatakse teile ärikoolides tegema. Nii käib turumajandus.

Raidage ettevõtet, võtke see üle, müüge maha rikkad varad, makske endale haldustasu, makske endale tohutut dividendi – see on põhjus, miks ma arvan, et Bed Bath & Beyond läheb alla. Sellepärast läheb alla terve hulk ettevõtteid.

Laenad raha, võtad ettevõtte üle, lased ettevõttel raha laenata, maksad selle endale kui uuele omanikule eridividendiks ja siis jätad ettevõtte võlgu ilma jooksva sissetulekuta, mis suudaks võlga katta, ja see läheb pankrotti. Ja sina ütled: "Vot, see on turg."

Ja loomulikult ei pea see olema turg. See ei pea nii olema, kuid see on viis, kuidas turg on üles ehitatud.

Ja võiks arvata, et see on selline asi, mida akadeemilised majanduskursused õpetavad. Kuid selle asemel, et õpetada inimestele, kuidas sellele alternatiivi luua ja kuidas vältida sellist rämpsmajandust ning majandust purustada ja haarata, näitavad nad teile, kuidas seda teha.

Seega, võttes arvesse viisi, kuidas avalikku teadvust õpetatakse ja finantslobistide oskusi ja inimestele öelda, et nad saavad rikkaks, et laenata rohkem raha, et osta maja, mille hind tõuseb ja tõuseb, kui nad ainult võtavad rohkem ja rohkem võlga.

Kui inimesed kujutavad ette, et majandus taastub, võttes võlgu, et muuta eluase kallimaks ning aktsiad ja võlakirjad ning seega ka pensioni sissetulek kallimaks, siis elate seestpoolt väljapoole suunatud maailmas, mis osutub õudusunenäoks.

BEN NORTON: Lõpetuseks, Michael, minu viimane küsimus on: kus peaksime teie arvates USA majandusel silma peal hoidma? Millised muud finantsasutused võiksid olla järgmised?

Kirjutasite oma analüüsis, et Bideni administratsioon lükkab lihtsalt purgi 2024. aasta valimisteni. Et need on põhimõttelised süsteemsed probleemid ja lähinädalatel, kuudel, aastatel võib väga hästi kokku kukkuda panku.

Niisiis, kust me peaksime otsima ja mis on viimane sõna, mille soovite meile jätta?

MICHAEL HUDSON: Sõna on: "tuletised".

Seal on 80 triljoni dollari väärtuses tuletisinstrumente – see tähendab panuseid – kasiinoennustusi – intressimäärade tõusule või langusele – selle kohta, kas võlakirjade hinnad tõusevad või langevad.

Ja pankade tehtud panuste maht on hiiglaslikult kasvanud – võib-olla sada korda suurem kui aastatel 2008–2009.

Ja üks põhjusi, miks see nii palju kasvada võib, on see, et peaaegu nulli intressimäärade juures saavad inimesed pangast laenu võtta ja sisuliselt võistlustel käia ja panustada valuutadele, vahetuskurssidele, intressimääradele.

Kuid nüüd, kui intressimäärad hakkavad tõusma, maksab panuste tegemine rohkem ja isegi kui panustate otse tuletisinstrumenti, võite panustada ühe sendi ja osta 100-dollarise võlakirja ning kihla vedada, et see võlakiri tõuseb. üks peni.

Ja kui see tõuseb ühe sendi võrra, olete oma raha kahekordistanud. Aga kui see väheneb ühe sendi võrra, siis olete sellest kõigest ilma jäänud.

See juhtub siis, kui teil on suure võimendusega panus tuletisinstrumentidele või millelegi muule.

Tuletisinstrumendid on see, mille pärast kõik muretsevad, sest nende jaoks puudub tegelik arvestus. Me lihtsalt teame seda – ma arvan, et JP Morgan Chase'il on võib-olla [55 triljonit dollarit] tuletisinstrumente.

Ellen Brown kirjutas just imelise artikkel tuletisinstrumentide kohta see on kõikjal Internetis ja ta on nii jurist kui ka pangareformija.

Järgmine suur krahh saab olema mõni pank, kes on teinud vale panuse tuletisinstrumentide osas ja vale panus on äsja pühkinud kogu panga kapitali. Mis siis juhtuma hakkab? See on – nagu öeldakse – järgmine king, mis kukub.

BEN NORTON: Michael, ma tahan teid väga tänada, et liitusite meiega nende oluliste teemade selgitamiseks.

Mitte ainult mina pole lihtsalt meiega liitumise eest, vaid ka selle eest, et liitusin meiega just teie sünnipäeval. Palju õnne sünnipäevaks, see on tõeline rõõm. Suur aitäh, et veetsite meiega aega.

Ma tahan kutsuda kõiki vaatama Michaeli veebisaiti aadressil michael-hudson.com.

Sealt leiate lingid tema artiklitele ja raamatutele ning allolevas kirjelduses lingin artiklitele, mille ta on kirjutanud konkreetselt Silicon Valley panga ja teiste finantsasutuste krahhi kohta.

Lõpetuseks ütlen, et kutsun kõiki vaatama saadet, mida Michael iga kahe nädala tagant koos saate sõbra Radhika Desaiga juhib. pidada koos saadet nimega Geopoliitilise majanduse tundja seda majutatakse siin Geopolitical Economy Report'is.

Allolevasse kirjeldusse lisan lingi esitusloendi lisamiseks, kust inimesed leiavad sealt kõik oma episoodid, mis selgitavad majanduse ja geopoliitika keerukust.

Michael, suur aitäh, see on tõeline rõõm.

MICHAEL HUDSON: Mul on hea meel, et me seda õigel ajal arutasime, sest see kõik areneb nii kiiresti, et kes teab, mis lugu järgmisel nädalal on.

BEN NORTON: Absoluutselt. Sellest teie tehtud väga õigeaegsest analüüsist saame alati kasu. Tänud.

ZNetworki rahastatakse ainult selle lugejate suuremeelsuse kaudu.

annetama