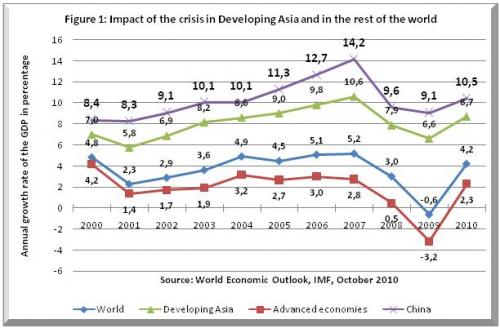

Ενώ η Βόρεια Αμερική και η Ευρώπη επλήγησαν σκληρά, η Κίνα αντιστάθηκε στη διεθνή κρίση του 2008 χάρη σε ένα σχέδιο διάσωσης που συνδύαζε τεράστιες δημόσιες δαπάνες, χαμηλό επιτόκιο και επιδοτήσεις κατανάλωσης. Ο ρυθμός ανάπτυξης της Κίνας έφτασε στο 9% το 2009 και στο 10.4% το 2010, παρασύροντας την Ασία και τη Λατινική Αμερική από την κρίση. Κατάφερε επίσης να διατηρήσει την ανεργία σε βιώσιμο επίπεδο. Η Κίνα ξεπέρασε ακόμη και την Ιαπωνία, το 2010, ως η δεύτερη μεγαλύτερη οικονομία στον κόσμο από άποψη ΑΕΠ και κλείνει τη διαφορά με τις ΗΠΑ. Συνολικά, η άνοδος της Κίνας φαίνεται να μην επηρεάζεται από την κρίση των subprime. Μια πιο προσεκτική ματιά δείχνει ότι υπάρχουν πραγματικά προβλήματα.

Οι Κινέζοι εργάτες δεν δέχονται πλέον την υπερεκμετάλλευση. Ένα κύμα απεργιών εξαπλώθηκε το καλοκαίρι του 2010. Οι εργαζόμενοι πάλευαν για αυξήσεις μισθών, βελτίωση των συνθηκών εργασίας και δικαίωμα οργάνωσης και διαπραγμάτευσης. Ο πληθωρισμός, ιδίως των τροφίμων, που επιταχύνθηκε από τα μέσα του 2010, αποτελεί νέο πρόβλημα για τους εργαζόμενους και ανησυχία για την κυβέρνηση, η οποία φοβάται ένα κύμα δυσαρέσκειας. Επιπλέον, η κυβέρνηση κάνει ό,τι μπορεί για να αποτρέψει οποιαδήποτε μετάδοση από τις δημοκρατικές επαναστάσεις στις αραβικές χώρες. Αν και η συνολική κατάσταση στην Κίνα είναι εντελώς διαφορετική, αυτές οι δημοκρατικές επαναστάσεις δείχνουν στους Κινέζους εργάτες ότι είναι πράγματι δυνατό να ανατραπούν ακόμη και οι χειρότερες και πιο ισχυρές δικτατορίες.

Η αντίσταση της Κίνας στο πρώτο στάδιο της ύφεσης

Ο αντίκτυπος της κρίσης στην Κίνα και την Ασία, μέχρι στιγμής, ήταν περιορισμένος (Sanuk 2008). Οι ασιατικές τράπεζες δεν ασχολούνταν πολύ με δάνεια subprime και τοξικά προϊόντα, σε αντίθεση με τις ευρωπαϊκές τράπεζες. Με εξαίρεση τη Νότια Κορέα, οι ασιατικές χώρες δεν βασίστηκαν σε βραχυπρόθεσμα κεφάλαια και τραπεζικά δάνεια για να χρηματοδοτήσουν τις οικονομίες τους. Δεν πιάστηκαν σε παγίδα χρέους όπως οι χώρες της Ανατολικής Ευρώπης ή η Ελλάδα. Οι περισσότεροι από αυτούς, ιδίως η Κίνα, είχαν συσσωρεύσει τεράστιο όγκο συναλλαγματικών αποθεμάτων και μπόρεσαν να αντιμετωπίσουν τις φυγές κεφαλαίων που σημειώθηκαν στα τέλη του 2008.

Οι ασιατικές χώρες επλήγησαν κυρίως από την πτώση των εξαγωγών τους λόγω της πτώσης της ζήτησης στη Βόρεια Αμερική και την Ευρώπη. Κατά γενικό κανόνα, ο υπολειπόμενος αντίκτυπος ήταν ισχυρότερος στις πιο ανοιχτές ασιατικές χώρες των οποίων οι εξαγωγές ήταν συγκεντρωμένες στη μεταποίηση και όπου οι ΗΠΑ ήταν σημαντικός πελάτης. Για παράδειγμα, οι εξαγωγές βιομηχανικών προϊόντων αντιπροσωπεύουν περίπου το 70% στη Μαλαισία, περισσότερο από 40% στην Ταϊλάνδη και την Καμπότζη, περίπου 30% στην Κίνα, τη Νότια Κορέα, τις Φιλιππίνες και το Βιετνάμ, αλλά λιγότερο από 10% στην Ινδία και το Πακιστάν.

Αυτά τα χαρακτηριστικά εξηγούν γιατί οι τρεις μεγαλύτερες και πιο πυκνοκατοικημένες χώρες της Ασίας, η Κίνα, η Ινδία και η Ινδονησία, δεν γνώρισαν ούτε ένα τέταρτο ύφεσης μεταξύ 2008 και 2009. Η ανθεκτικότητα αυτών των τριών χωρών, και κυρίως η Κίνα, η οποία συγκαταλέγεται μεταξύ των Οι μεγαλύτεροι εμπορικοί εταίροι των ασιατικών χωρών, οδήγησαν σε γρήγορη ανάκαμψη το δεύτερο τρίμηνο του 2009 και σε πολύ ισχυρότερη ανάκαμψη σχήματος «V» από ό,τι στον υπόλοιπο κόσμο.

Πρώτον, για να απορροφήσουν το σοκ της πτώσης των εξαγωγών, οι ασιατικές χώρες ξεκίνησαν πρωτοφανή σχέδια διάσωσης, σε αντίθεση με την «ασιατική κρίση» του 1997-1999 όταν τα σχέδια διαρθρωτικής προσαρμογής που χρηματοδοτήθηκαν από το Διεθνές Νομισματικό Ταμείο (ΔΝΤ) επιδείνωσαν την κρίση. Το σχέδιο διάσωσης της Κίνας εφιστά την προσοχή με το μέγεθός του: 585 δισεκατομμύρια δολάρια ΗΠΑ που αντιστοιχούν στο 13.3% του ΑΕΠ που θα δαπανηθούν για μια διετία. Κατά μέσο όρο, τα σχέδια διάσωσης που ανακοινώθηκαν από τις ασιατικές χώρες ανήλθαν στο 7.5% του ΑΕΠ έναντι 2.8% του ΑΕΠ για τις χώρες της G7. Επιπλέον, τα ασιατικά σχέδια διάσωσης επικεντρώθηκαν περισσότερο στις δημόσιες δαπάνες παρά στις φορολογικές περικοπές. Κατά μέσο όρο, οι ασιατικές χώρες αφιέρωσαν το 80% στις αυξήσεις των δημοσίων δαπανών σε σύγκριση με ένα μέσο όρο 60% στις χώρες της G20. Η μόνη εξαίρεση είναι η Ινδονησία όπου κυριαρχούν οι φορολογικές περικοπές.

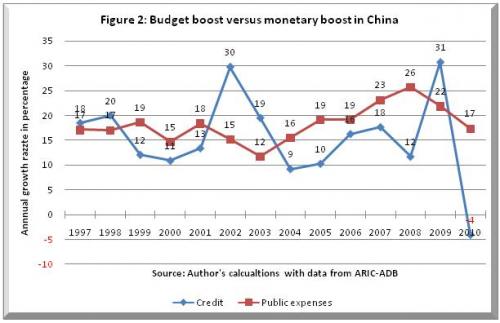

Αυτές οι δημόσιες δαπάνες συνοδεύονταν από επεκτατική νομισματική πολιτική. Το μεσαίο επιτόκιο των ασιατικών κεντρικών τραπεζών μειώθηκε κατά 2.25 μονάδες, δηλαδή πέντε φορές περισσότερο από ό,τι κατά την προηγούμενη κρίση. Καθώς το τραπεζικό σύστημα συνέχισε να λειτουργεί, αυτό είχε θετικό αντίκτυπο στην ανάπτυξη. Σε χώρες όπως το Βιετνάμ και η Κίνα, η επεκτατική νομισματική πολιτική έπαιξε κυρίαρχο ρόλο. Στην Κίνα, οι δημόσιες δαπάνες αυξήθηκαν κατά ένα μέτριο 26% το 2008 από 23% το 2007, αλλά επανήλθαν στο 21% το 2009 και ακόμη και στο 17% το 2010 όταν έληξε επίσημα το σχέδιο διάσωσης. Συνολικά, οι δημόσιες δαπάνες δεν έπαιξαν καθοριστικό ρόλο στην απορρόφηση του σοκ. Είναι στην πραγματικότητα η επέκταση της πίστωσης που πρωτοστάτησε το 2009 με θεαματική αύξηση 31% (βλ. Διάγραμμα 2. Επίσης μειώθηκε το 2010 στο -4% όταν η κινεζική κυβέρνηση αποφάσισε να χαλαρώσει την οικονομία για να αποτρέψει την πρόκληση εύκολου χρήματος μια νέα κερδοσκοπική φούσκα (περισσότερα για αυτό το σημείο παρακάτω).

Δεύτερον, η κατανάλωση των νοικοκυριών παρέμεινε σταθερή καθώς η απασχόληση δεν κατέρρευσε κατά τη διάρκεια της κρίσης. Σε περιόδους κρίσης, συνήθως δεν υπάρχουν ισχυρές αυξήσεις στο ποσοστό ανεργίας στις ασιατικές χώρες, γιατί δεν υπάρχουν επιδόματα ανεργίας εκτός από λίγες χώρες. Οι εργαζόμενοι που χάνουν τη δουλειά τους στη βιομηχανία προσπαθούν να βρουν έναν στις υπηρεσίες, εργάζονται ως αυτοαπασχολούμενοι ή επιστρέφουν στην οικογενειακή φάρμα όποτε είναι δυνατόν. Ιδιαίτερα συμβαίνει στην Κίνα, όπου εκατοντάδες χιλιάδες μετανάστες εργάτες επέστρεψαν στο εσωτερικό τον χειμώνα του 2008 ή έμειναν εκεί μετά το τέλος του νέου έτους, τον Φεβρουάριο του 2009. Επειδή όμως η οικονομία ανέκαμψε την άνοιξη του 2009, πολλά επέστρεψαν στις πόλεις για να βρουν δουλειά, όπου πληρώνουν περισσότερα.

Τρίτον, αψηφώντας πολλά ζοφερά προγνωστικά, οι κινεζικές εξαγωγές μειώθηκαν από τον Σεπτέμβριο του 2008 έως τον Φεβρουάριο του 2009, αλλά δεν κατέρρευσαν και σύντομα ανέκαμψαν χάρη στην ανάκαμψη του παγκόσμιου εμπορίου. Δεδομένης της συνιστώσας του υψηλού περιεχομένου εισαγωγών των κινεζικών εξαγωγών (περίπου 50%) οι εισαγωγές μειώθηκαν στην ίδια αναλογία, έτσι ώστε το ισοζύγιο τρεχουσών συναλλαγών παρέμεινε σχεδόν πάντα θετικό αν και σε μικρότερο μέγεθος (βλ. Διάγραμμα 3). Αυτό αποκαλύπτει τόσο την ανθεκτικότητα της Κίνας σε εξωτερικούς κραδασμούς όσο και την αδυναμία της ταυτόχρονα.

Ο μύθος της αποσύνδεσης της Ασίας από τον υπόλοιπο κόσμο

Η ταχεία εμπορική επιτυχία της Κίνας οφείλεται στον ρόλο της ως κέντρο συναρμολόγησης εξαρτημάτων που κατασκευάζονται αλλού στην Ασία, κυρίως στην Ιαπωνία και τη Νότια Κορέα, και σε μικρότερο βαθμό στη Νοτιοανατολική Ασία. Τα τελικά προϊόντα που συναρμολογούνται στην Κίνα προορίζονται κυρίως για τον υπόλοιπο κόσμο, ιδιαίτερα την Ευρώπη και τη Βόρεια Αμερική. Για να είναι λιγότερο ευάλωτη στην κρίση που προέρχεται από τις ΗΠΑ και την Ευρώπη, η Ανατολική και Νοτιοανατολική Ασία πρέπει να απορροφήσουν ένα σημαντικό και αυξανόμενο μέρος της παραγωγής τελικών προϊόντων της. Αν και το εσωτερικό εμπόριο της Ανατολικής Ασίας έχει προχωρήσει μετά την κρίση, δεν έχει φτάσει ακόμη σε ένα στάδιο όπου θα μπορούσε να μετριάσει τη συρρίκνωση του παγκόσμιου εμπορίου.

Αν και η Κίνα έχει γίνει η δεύτερη μεγαλύτερη οικονομία στον κόσμο, παρακάμπτοντας την Ιαπωνία το 2010 και φτάνοντας τη διαφορά με τις ΗΠΑ ως προς την απόλυτη τιμή του ΑΕΠ της, η Κίνα και η υπόλοιπη Ασία απέχουν ακόμη πολύ από το να υποκαταστήσουν τις ΗΠΑ, οι οποίες έχουν μεγαλύτερες αγορές στον κόσμο. Αν λάβουμε υπόψη τον συνολικό πληθυσμό της Κίνας, το κατά κεφαλήν εισόδημα θα έφτανε τις ΗΠΑ σε 25 έως 50 χρόνια, με βάση τις τρέχουσες υποθέσεις. Αν τώρα λάβουμε υπόψη μόνο τις πλουσιότερες περιοχές της Κίνας, οι περισσότερες από αυτές βρίσκονται στην ακτή, αντιπροσωπεύοντας το 42% του κινεζικού πληθυσμού το 2005, αυτή η κάλυψη θα μπορούσε να συμβεί σε μόλις 10 έως 20 χρόνια.

Η πιο αισιόδοξη υπόθεση της Ασιατικής Τράπεζας Ανάπτυξης δείχνει ότι με τον σημερινό ρυθμό, οι 22 ασιατικές χώρες που ταξινομούνται ως «αναπτυσσόμενη Ασία» θα πρέπει να ξεπεράσουν την κατανάλωση των χωρών του ΟΟΣΑ έως το 2030.

Όλες αυτές οι προβλέψεις βασίζονται σε αισιόδοξα σενάρια και δεν είναι καθόλου βέβαιες δεδομένης της παρούσας διεθνούς κρίσης. Για να μπορέσει να αποσυνδεθεί από τον υπόλοιπο κόσμο (τουλάχιστον σχετικά, επειδή δεν υπάρχει απολύτως αυτόνομη περιοχή στην παρούσα παγκόσμια οικονομία) η Ασία, και κυρίως η Κίνα, πρέπει να εξισορροπήσει ξανά την οικονομία της μακριά από τις εξαγωγές ανάπτυξη και υπέρ της εγχώριας αγοράς. Αυτό μπορεί να επιτευχθεί μόνο εάν πληρούνται τρεις προϋποθέσεις.

Πρώτον, η Κίνα πρέπει να επανεκτιμήσει εν μέρει τη συναλλαγματική της ισοτιμία για να μειώσει την τιμή των εισαγωγών και συνεπώς το κόστος των αγαθών που παράγει για την εσωτερική αγορά και να κάνει τις εξαγωγές λιγότερο κερδοφόρες από ό,τι είναι. Δεύτερον, και πιο σημαντικό, η Κίνα πρέπει να αυξήσει σημαντικά τους πραγματικούς μισθούς των αστικών και αγροτικών εργαζομένων, έτσι ώστε η εσωτερική κατανάλωση να μπορέσει να ανακάμψει από το σημερινό εξαιρετικά χαμηλό της επίπεδο (35% του ΑΕΠ). Αυτή είναι η πιο ευαίσθητη απόφαση γιατί οι Κινέζοι καπιταλιστές και γραφειοκράτες έχουν συνηθίσει να ζουν σαν χοντρές γάτες χάρη στα τεράστια κέρδη που αποκομίζουν οι κρατικές και ιδιωτικές επιχειρήσεις στην πλάτη των υπερεκμεταλλευόμενων εργαζομένων. Τρίτον, η Κίνα πρέπει να αυξήσει το επιτόκιο από το σημερινό χαμηλό της επίπεδο προκειμένου να αποθαρρύνει τις πολύ υψηλές επενδύσεις στη βιομηχανία έντασης κεφαλαίου και να επαναπροσανατολίσει την οικονομία προς όφελος των εγχώριων υπηρεσιών όπως η εκπαίδευση, η υγεία, η στέγαση, ο πολιτισμός και η αναψυχή, που χρειάζονται η συντριπτική πλειοψηφία του κινεζικού λαού. Αυτά είναι εντάσεως εργασίας και θα μπορούσαν να δημιουργήσουν τα εκατομμύρια των θέσεων εργασίας που απαιτεί η Κίνα και είναι λιγότερο ενεργοβόρα και λιγότερο ρυπογόνα από τη βιομηχανία. Η Κίνα έχει σημειώσει κάποια πρόοδο προς αυτή την κατεύθυνση, αλλά απέχει πολύ από τον στόχο.

Μπορεί η Κίνα να αντισταθεί σε μια νέα ύφεση;

Το 2011, η διεθνής κρίση εισήλθε σε δεύτερο στάδιο. Η κρίση στην Ευρώπη είναι πολύ σοβαρή και οι ΗΠΑ δεν βρίσκονται σε πολύ καλύτερη κατάσταση. Έρχεται μια δεύτερη ύφεση και θα υπάρξει μια νέα ύφεση στο παγκόσμιο εμπόριο. Οι κινεζικές και ασιατικές εξαγωγές θα πληγούν ξανά και το ερώτημα είναι αν η Κίνα και η Ασία θα μπορέσουν να αντισταθούν ξανά στη νέα εμπορική συρρίκνωση με ένα τεράστιο σχέδιο διάσωσης; Υπάρχουν λόγοι να είσαι απαισιόδοξος.

Η Κίνα και οι ασιατικές χώρες δεν μπορούν να ξεκινήσουν τεράστιες δημόσιες δαπάνες ή να επεκτείνουν μαζικά τις πιστώσεις κάθε δύο χρόνια. Τα τελευταία σχέδια διάσωσης έχουν ήδη δημιουργήσει προβλήματα που δεν έχουν ακόμη επιλυθεί: στην περίπτωση της Κίνας, απότομη αύξηση των μη εξυπηρετούμενων δανείων στον τραπεζικό τομέα, πληθωρισμός και κερδοσκοπικές φούσκες στα ακίνητα και στο χρηματιστήριο. Όπως στις ΗΠΑ και την Ευρώπη, οι κινεζικές τράπεζες θα πρέπει να σωθούν με δημόσιο χρήμα. Και όπως στις ΗΠΑ και την Ευρώπη, οι κυβερνήσεις παρουσιάζουν πάντα το νομοσχέδιο στους εργαζόμενους. Στην Κίνα, η διάσωση των τραπεζών και των τοπικών αρχών που είναι υπερχρεωμένες θα κόστιζε πολλά χρήματα και εάν οι εργαζόμενοι πρέπει να πληρώσουν γι 'αυτό με τον ένα ή τον άλλο τρόπο, ο στόχος της εξισορρόπησης της ανάπτυξης προς όφελος της εγχώριας ζήτησης θα μετατεθεί στη μακροχρόνια όρος και μαζί του ο μύθος ότι η Κίνα θα μπορούσε να σύρει τον κόσμο έξω από την κρίση.

αναφορές

Άντερσον, Τζόναθαν. 2009. «Ο μύθος της κινεζικής αποταμίευσης». Οικονομική Επιθεώρηση Άπω Ανατολής.

Aziz, Jahangir και Cui Li. 2007. «Εξήγηση της χαμηλής κατανάλωσης της Κίνας: Ο παραμελημένος ρόλος του εισοδήματος των νοικοκυριών». Έγγραφο εργασίας του ΔΝΤ: 38. ΔΝΤ: Washington DC.

Baldacci, Emanuele, Callegari Giovanni, Coady David, Ding Ding, Kumar Manmohan, Tommasino Pietro και Woo Jaejoon. 2010. «Δημόσιες Δαπάνες για Κοινωνικά Προγράμματα και Οικιακή Κατανάλωση στην Κίνα». Έγγραφο εργασίας του ΔΝΤ, Τμήμα Δημοσιονομικών Υποθέσεων: 28. ΔΝΤ: Ουάσιγκτον DC.

Blanchard, Olivier και Giavazzi Francesco. 2005. «Επανεξισορρόπηση της ανάπτυξης στην Κίνα: μια προσέγγιση με τρία χέρια». MIT Department of Economics 37. MIT: Washington D.C.

Cai, Fang και Wang Meiyan (2010). «Ανάπτυξη και διαρθρωτικές αλλαγές στην απασχόληση στη μεταβατική Κίνα». Journal of Comparative Economics, τόμ. 38, σ 71-81.

Chandra, Sonali, Nabar Malhar και Porter Nathan. 2010. «Εταιρική Αποταμίευση και Εξισορρόπηση στην Ασία», στο Ασίας και Ειρηνικού. Χτίζοντας μια βιώσιμη ανάκαμψη. IMF ed. Washington D.C.: IMF, σελ. 55-70.

Έλις, Λούσι και Κάθριν Σμιθ. 2007. «Η παγκόσμια ανοδική τάση στο μερίδιο κέρδους». BIS Working Papers Νομισματικό και Οικονομικό Τμήμα: 29. BIS: Βασιλεία.

Ευρωπαϊκή Επιτροπή. 2007. «The Labor Income Share in the European Union», στο Απασχόληση στην Ευρώπη. Ευρωπαϊκή Επιτροπή, εκδ. Βρυξέλλες.

Hofman, Bert και Kuijs Louis. 2008. «Rebalancing China’s Growth», στο Συζήτηση για την πολιτική συναλλαγματικών ισοτιμιών της Κίνας. Morris Goldstein and Lardy Nicholas R. eds: Peterson Institute for Economics, σελ. 401. IMF. 2007. «Η παγκοσμιοποίηση της εργασίας», στοΠαγκόσμια Οικονομική Προοπτική 2007. Ουάσιγκτον D.C.: ΔΝΤ.

Prasad, Eswar. 2009. «Επανεξισορρόπηση της ανάπτυξης στην Ασία». Discussion Paper Series: 36. Institute for the Study of Labor (IZA): Βόννη.

Jha, Shikha, Prasad Eswar και Terada-Hagiwara Akiko.2009. «Εξοικονόμηση στην Ασία: Ζητήματα για την εξισορρόπηση της ανάπτυξης». ADB Economics Working Paper Series: 54. Asian Development Bank: Manilla.

Prasad, Eswar. 2009. «Επανεξισορρόπηση της ανάπτυξης στην Ασία». Discussion Paper Series: 36. Institute for the Study of Labor (IZA): Βόννη

Sanuk Jean (2008). «Η διέξοδος από την κρίση στην Ασία: Εξισορρόπηση της ανάπτυξης χωρίς αυξήσεις εισοδήματος;» Δυνατότητα λήψης στο Asia Left Observer: http://daniellesabai1.wordpress.com/2009/10/04/the-way-out-of-the-crisis-in-asia-rebalancing-growth-without-income-hikes/

Βίμερ, Κάλλα. 2009. «Οι μεγάλοι αποταμιευτές: νοικοκυριά και κυβέρνηση». China Economic Quaterly, σελ. 25-30.

Το ZNetwork χρηματοδοτείται αποκλειστικά από τη γενναιοδωρία των αναγνωστών του.

Κάνε μια δωρεά