Fem år efter den store finanskrise i 2007-09 begyndte, er der stadig ingen tegn på et fuldt opsving i verdensøkonomien. Som følge heraf er bekymringen i stigende grad skiftet fra finanskrise og recession til langsom vækst eller stagnation, hvilket får nogle til at døbe den nuværende æra for den store stagnation.1 Stagnation og finanskrise opfattes nu som at føje ind i hinanden. Således erklærede IMF's administrerende direktør Christine Lagarde i en tale i Kina den 9. november 2011, hvor hun opfordrede til at genoprette balancen i den kinesiske økonomi:

Den globale økonomi er gået ind i en farlig og usikker fase. Negative feedback-sløjfer mellem realøkonomien og den finansielle sektor er blevet fremtrædende. Og arbejdsløsheden i de avancerede økonomier er fortsat uacceptabel høj. Hvis vi ikke handler og handler sammen, kan vi gå ind i en nedadgående spiral af usikkerhed, finansiel ustabilitet og et kollaps i den globale efterspørgsel. I sidste ende kan vi stå over for et tabt årti med lav vækst og høj arbejdsløshed.2

Ganske vist har nogle få vækstøkonomier tilsyneladende modarbejdet den generelle tendens og fortsætter med at vokse hurtigt - især Kina, nu verdens næststørste økonomi efter USA. Men som Lagarde advarede sine kinesiske lyttere, "Asien er ikke immun" over for den generelle økonomiske afmatning, "er det nye Asien også sårbart over for udviklingen i den finansielle sektor." Så skarpe var IMF's advarsler, der passede sammen med udbredt frygt for en kraftig kinesisk økonomisk afmatning, at Lagarde i slutningen af november blev tvunget til at berolige verdens erhvervsliv og erklærede, at stagnation sandsynligvis ikke var nært forestående i Kina (overskriften på Bloomberg.com lød: "IMF Sees Kinesisk økonomi undgår stagnation.”)3

Ikke desto mindre er bekymringer vedrørende fremtiden for den kinesiske økonomi nu udbredt. Få informerede økonomiske iagttagere mener, at den nuværende kinesiske væksttrend er holdbar; ja, mange tror, at hvis Kina ikke ændrer kurs skarpt, er det på vej mod en alvorlig krise. Stephen Roach, ikke-udøvende formand for Morgan Stanley Asia, hævder, at Kinas eksportledede økonomi for nylig har oplevet to advarselsskud: Først nedgangen, der begynder i USA efter den store finanskrise, og nu de fortsatte problemer i Europa. "Kinas to største eksportmarkeder er i alvorlige problemer og kan ikke længere regnes med som pålidelige, bæredygtige kilder til ekstern efterspørgsel."4

For at undgå truende katastrofe tyder den nuværende økonomiske konsensus på, at den kinesiske økonomi er nødt til at rebalancere sin andel af nettoeksport, investeringer og forbrug i BNP – at bevæge sig væk fra en økonomi, der er faretruende overafhængig af investeringer og eksport, kendetegnet ved en ekstrem mangel i forbrugernes efterspørgsel, og i stigende grad viser tegn på en ejendoms-/finansboble. Men selve ideen om en sådan grundlæggende rebalancering – i den gigantiske skala, der kræves – rejser spørgsmålet om modsætninger, der ligger i centrum for hele den lavtlønsakkumulationsmodel, der er kommet til at karakterisere den moderne kinesiske kapitalisme, sammen med dens rødder i den nuværende. skel mellem by og land.

At give liv til disse abstrakte realiteter er den spirende offentlige protest i Kina, der nu består af bogstaveligt talt hundredtusindvis af massehændelser om året - truer med at standse eller endda vælte hele den ekstreme "markedsreform"-model.5 Kinas afhængighed af sin "svævende befolkning" af lavtlønnede interne migranter til størstedelen af eksportfremstilling er en kilde til dybe sprækker i et stadig mere polariseret samfund. Og forbundet med disse økonomiske og sociale modsætninger – som omfatter enorme mængder jord beslaglagt fra landmænd – er en voksende økologisk splid i Kina, der understreger uholdbarheden af den nuværende udviklingsvej.

Kinas modsætninger er heller ikke blot interne. Det komplekse system af globale forsyningskæder, der har gjort Kina til verdens fabrik, har også gjort Kina i stigende grad afhængig af udenlandsk kapital og udenlandske markeder, samtidig med at disse markeder er sårbare over for enhver forstyrrelse i den kinesiske økonomi. Hvis en alvorlig kinesisk krise skulle opstå, ville det åbne op for en enorm kløft i det kapitalistiske system som helhed. Som New York Times bemærkede i maj 2011, "Timingen for hvornår Kinas vækstmodel vil løbe tør er nok det mest kritiske spørgsmål, som verdensøkonomien står over for."6 Vigtigere end den faktiske timing er imidlertid arten og følgerne af en sådan afmatning.

Kapitalistiske modsætninger med kinesiske kendetegn

For mange kan ideen om, at den kinesiske økonomi er fyldt med modsætninger, komme som noget som en overraskelse, da hypen om kinesisk vækst er vokset hurtigere end den kinesiske økonomi selv. Som Wall Street Journal sardonisk spurgte i juli 2011, "Hvornår præcist vil Kina overtage verden? Sandhedens øjeblik ser ud til at nærme sig for hvert minut. Kina vil blive den største økonomi i 2050, ifølge HSBC. Nej, det er 2040, siger analytikere hos Deutsche Bank. Prøv 2030, fortæller Verdensbanken. Goldman Sachs peger på 2020 som regnskabets år, og IMF erklærede for flere uger siden, at Kinas økonomi vil skubbe forbi Amerikas i 2016." For ikke at overgås erklærede Harvard-historikeren Niall Ferguson i sin bog fra 2011, Civilization: The West and the Rest, at "hvis de nuværende kurser fortsætter, kan Kinas økonomi overgå USA's i 2014 med hensyn til indenlandsk købekraft."7

Denne udsigt ses generelt med uro i verdensmagtens gamle centre. Men samtidig er den nye Kina-handel en enorm kilde til rentabilitet for triaden af USA, Europa og Japan. Den seneste runde af hurtig vækst, der har styrket Kinas globale rolle, var en væsentlig komponent i genopretningen af den globale finansieliserede kapitalisme fra den alvorlige krise i 2007-09, og den forventes i fremtiden.

Der er tydeligvis nogle, der fantaserer under nutidens desperate forhold om, at Kina kan bære verdensøkonomien på ryggen og holde de udviklede nationer fra, hvad der ser ud til at være en generation af stagnation og intense politiske kampe om nedskæringspolitik.8 Håbet her er utvivlsomt at Kina kunne give kapitalismen et par årtiers tilstrækkelig vækst og købe tid til systemet, svarende til hvad den amerikansk-ledede gæld og finansielle ekspansion gjorde i løbet af de sidste tredive år. Men en sådan "alignment of the stars" for nutidens verdenskapitalistiske økonomi, baseret på fortsættelsen af Kinas meteoriske vækst, er højst usandsynlig.

"Lad os ikke lade os rive med," advarer Wall Street Journal os. "Der er en del uro, der ulmer under overfladen af Kinas mirakel." De modsætninger, den peger på, omfatter masseprotester (stigende til så mange som 280,000 i 2010), overinvesteringer, ledig kapacitet, svagt forbrug, finansielle bobler, højere priser på råvarer, stigende fødevarepriser, stigende lønninger, langsigtet fald i arbejdskraftoverskud og massiv miljøødelæggelse. Den konkluderer: "Om ikke andet giver de kolossale udfordringer, der ligger forude for Kina, en overflod af gode grunde til at tvivle på langsigtede fremskrivninger af landets økonomiske overherredømme og globale dominans." Kinas umiddelbare fremtid er derfor usikker, hvilket giver øget usikkerhed på hele den globale økonomi. Som vi skal se, kan Kina ikke blot redde den globale kapitalisme på nuværende tidspunkt, men der kan også argumenteres for, at den udgør det svageste led for den globale kapitalistiske kæde.9

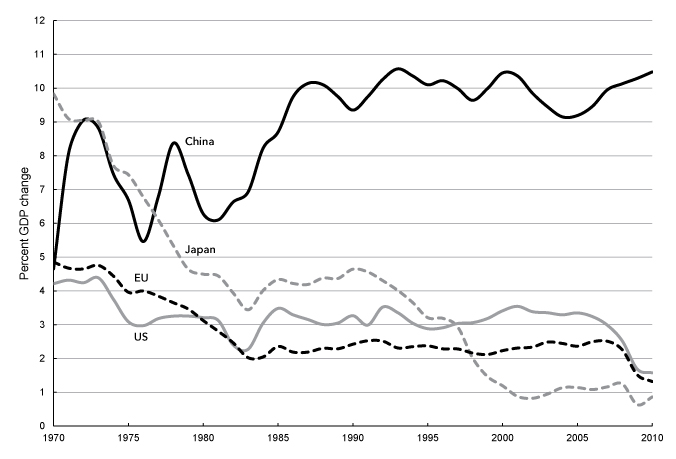

Spørgsmålet er den ekstraordinære kinesiske ekspansionshastighed, især sammenlignet med triadens økonomier. Den store divergens i vækstrater mellem Kina og triaden kan ses i figur 1 (nedenfor), der viser ti-årige glidende gennemsnit af den årlige reale BNP-vækst for USA, EU og Japan, fra 1970 til 2010. Mens de rige økonomier i USA, Vesteuropa og Japan har i stigende grad været tilbøjelige til at stagnere – kun overvundet dette i 1980-2006 ved hjælp af en række finansielle bobler – Kinas økonomi i samme periode (begyndende i Mao-æraen) har konstant steget. Kina formåede at komme ud af den store finanskriseperiode stort set upåvirket med en tocifret vækstrate, samtidig med at det, The Economist har døbt "den døende rige verden", arbejdede på at opnå nogen positiv vækst overhovedet.10

Figur 1. Ændring i realt BNP, 1970–2010 (ti-årigt glidende gennemsnit af procentvis ændring fra forrige år)

Kilder: WDI-database for Kina, Japan og Den Europæiske Union (http://databank.worldbank.org) og St. Louis Federal Reserve Database (FRED) for USA (http://research.stlouisfed.org/fred2) /).

For at give en fornemmelse af den forskel, som forskellen i vækstrater vist i figur 1 gør med hensyn til eksponentiel vækst, vil en økonomi, der vokser med en hastighed på 10 procent, fordobles i størrelse hvert syvende år eller deromkring, mens en økonomi vokser med 2 procent. vil tage seksogtredive år at fordoble i størrelse, og en økonomi, der vokser med 1 procent, vil tage tooghalvfjerds år.11

Den økonomiske afmatning i de udviklede, kapitalrige økonomier er langvarig, forbundet med dybere problemer med absorption af overskudskapital eller overakkumulation. Som New York Times siger, "Modne lande som USA og Tyskland er heldige med at vokse omkring 3 procent årligt" - ja, i dag kan vi sige heldige at vokse med 2 procent. Japans vækstrate har i gennemsnit været mindre end 1 procent i perioden 1992 til 2010. Som Lagarde bemærkede i en tale i september 2011, ifølge de seneste IMF-fremskrivninger, "vil de avancerede økonomier kun klare en anæmisk 1 1/2-2 procent" vækstrate i årene 2011-12. Kina er derimod vokset med 10 procent.12

Problemerne i de modne økonomier kompliceres i dag af to yderligere træk: (1) den store afhængighed af finansielisering for at løfte økonomien ud af stagnation, men med den konsekvens, at de finansielle bobler til sidst brister, og (2) skiftet mod virksomhederne outsourcing af produktion til det globale syd. Verdens økonomiske vækst i de seneste årtier har tiltrukket sig en håndfuld vækstøkonomier i periferien; selv om broderparten af profitten fra den globale produktion er koncentreret i den kapitalistiske kerne, hvor de forværrer problemer med modenhed og stagnation i de kapitalrige økonomier.13

Efterhånden som den strukturelle krise i centrum af den kapitalistiske verdensøkonomi er blevet dybere, har nogle fået håbet om, at Kina vil tjene som modvægt til tendensen til stagnation på globalt plan. Men selvom dette håb er blevet rejst, er det hurtigt blevet knust – da det er blevet mere og mere tydeligt, at kumulative modsætninger nærmer sig Kinas nuværende model, hvilket skaber voksende panik i verdensforretningen.

Ironisk nok stammer nutidens frygt med hensyn til den kinesiske økonomi til dels fra den måde, Kina konstruerede sig ud af den globale krise, som den store finanskrise medførte - en bedrift, der oprindeligt af nogle blev betragtet som et afgørende bevis på, at Kina havde "afkoblet" sig selv fra Vestens skæbne og repræsenterede en ustoppelig vækstmaskine. Stillet over for verdenskrisen og faldende udenrigshandel indførte den kinesiske regering en massiv stimuleringsplan på 585 milliarder dollars i november 2008 og opfordrede statsbanker aggressivt til at yde nye lån. Især lokale regeringer løb op i enorme gældsætninger i forbindelse med byudvidelse og ejendomsspekulation. Som et resultat rejste den kinesiske økonomi sig næsten øjeblikkeligt fra krisen (i en V-formet vending). Vækstraten var 7.1 procent i første halvår af 2009, og statsstyrede investeringer anslås til at tegne sig for 6.2 procentpoint af væksten.14 Midlet til at opnå dette var en ekstraordinær stigning i de faste investeringer, som tjente til at udfylde hullet efter faldende eksport.

Dette kan ses i tabel 1, som viser det procentvise bidrag til Kinas BNP af forbrug, investeringer, offentlig forvaltning og handel (nettoeksport). Den kraftige stigning i investeringerne som andel af BNP, der steg 7 procentpoint mellem 2007-10, afspejlede det kraftige fald i andelen af både handel og forbrug i samme periode, som faldt henholdsvis 5 og 2 procentpoint. I mellemtiden forblev de offentlige udgifters andel af BNP stabil. Alene investeringer udgør nu 46 procent af BNP, mens investeringer plus handel svarer til 52 procent.

Tabel 1. Bidrag i procent til Kinas BNP, 2002–2010

|

A |

B |

C |

D |

B+D |

|

|

Forbrug |

Investering |

Regering |

Handel |

Investering |

|

|

2002 |

44.0 |

36.2 |

15.6 |

4.2 |

40.4 |

|

2003 |

42.2 |

39.1 |

14.7 |

4.0 |

43.1 |

|

2004 |

40.6 |

40.5 |

13.9 |

5.1 |

45.6 |

|

2005 |

38.8 |

39.7 |

14.1 |

7.4 |

47.1 |

|

2006 |

36.9 |

39.6 |

13.7 |

9.7 |

49.3 |

|

2007 |

36.0 |

39.1 |

13.5 |

11.4 |

50.5 |

|

2008 |

35.1 |

40.7 |

13.3 |

10.9 |

51.6 |

|

2009 |

35.0 |

45.2 |

12.8 |

7.0 |

52.2 |

|

2010 |

33.8 |

46.2 |

13.6 |

6.4 |

52.6 |

Kilder: Pettis, "Lavere renter, højere opsparing?" http://mpettis.com, 16. oktober 2011;Kina Statistical Yearbook.

Som Michael Pettis, professor ved Peking University's Guanghua School of Management og specialist i kinesiske finansmarkeder, forklarede, kunne det kraftige fald i handelsoverskuddet under krisen "have tvunget BNP-vækstraterne til næsten nul." Men "den pludselige og voldsomme vækst i investeringerne" tjente som "modvægten til at holde vækstraterne høje." Selvfølgelig bag den dramatiske stigning i investeringsandelen af BNP, en stigning på 10 procentpoint i årene 2002-10, lå den ikke mindre dramatiske nedgang i forbrugsandelen, som faldt 10 procentpoint i samme periode fra 44 procent til 34 procent, den mindste andel af enhver stor økonomi.15

Med investeringsudgifter på tæt på 50 procent i denne periode står den kinesiske økonomi over for wi

ZNetwork finansieres udelukkende gennem sine læseres generøsitet.

Doner