অর্থনীতিবিদ মাইকেল হাডসন সিলিকন ভ্যালি ব্যাংক, সিলভারগেট এবং সিগনেচার ব্যাংকের পতন বিশ্লেষণ করেছেন, 2008 সালের আর্থিক বিপর্যয় এবং মার্কিন সরকারের বেলআউটের (যাকে এটি বেলআউট বলা হচ্ছে না) এর মিল ব্যাখ্যা করেছেন।

অর্থনীতিবিদ মাইকেল হাডসন সিলিকন ভ্যালি ব্যাংক, সিলভারগেট এবং সিগনেচার ব্যাংকের পতন বিশ্লেষণ করেছেন, 2008 সালের আর্থিক বিপর্যয়ের সাথে মিল ব্যাখ্যা করেছেন।

জিওপলিটিকাল ইকোনমি রিপোর্টের সম্পাদক বেন নর্টনের সাথে এই আলোচনায়, হাডসন মার্কিন সরকারের বেলআউট (যাকে এটি বেলআউট বলা হয় না), ফেডারেল রিজার্ভ এবং ট্রেজারির ভূমিকা, ক্রিপ্টোকারেন্সির ফ্যাক্টর এবং ডেরিভেটিভের বিপদ সম্পর্কেও সম্বোধন করেছেন।

প্রতিলিপি

বেন নর্টন: হাই সবাই, আমি বেন নর্টন। আমি এমন একজনের সাথে যোগ দিতে পেরে আনন্দিত যাকে আমি মনে করি বিশ্বের অন্যতম গুরুত্বপূর্ণ অর্থনীতিবিদ, মাইকেল হাডসন।

এবং আমার বলা উচিত যে আমাদের প্রফেসর হাডসনকে জন্মদিনের শুভেচ্ছা জানানো উচিত। আজ ১৪ই মার্চ। আজ তার জন্মদিন, এবং আজ তার বয়স চুরাশি। কেমন লাগছে মাইকেল?

মাইকেল হাডসন: আমি যেমন প্রতি দিন অনুভব করি। আমি সাধারণত আমার জন্মদিনে উদ্যমী বোধ করি কারণ আমি সবসময় একটি নতুন অধ্যায়ে কাজ করি এবং আমি প্রতি বছর এই সময়ের কাছাকাছি অনেক কিছু লিখি।

বেন নর্টন: এবং মাইকেল অত্যন্ত প্রফুল্ল। তার অনেক বই আছে। এবং আজ আমরা অনেকগুলি বিষয় সম্পর্কে কথা বলতে যাচ্ছি যা তিনি তার ক্লাসিক বইগুলির একটিতে সম্বোধন করেছেন, যা হোস্টকে হত্যা করা। এবং বাস্তব অর্থনীতির জন্য আর্থিক খাত কীভাবে পরজীবী তা নিয়ে কথা বলছেন।

আজ আমরা ব্যাঙ্কিং সঙ্কট সম্পর্কে কথা বলতে যাচ্ছি যা আমরা মার্কিন যুক্তরাষ্ট্রে উদ্ভাসিত দেখতে পাচ্ছি।

এই মার্চে এক সপ্তাহের ব্যবধানে তিনটি ব্যাংক ধসে পড়েছে।

এটি প্রথমে একটি ক্যালিফোর্নিয়া-ভিত্তিক ক্রিপ্টোকারেন্সি-কেন্দ্রিক ব্যাঙ্ক, সিলভারগেট দিয়ে শুরু হয়েছিল, যা 8 ই মার্চ ভেঙে পড়ে এবং তারপর দুই দিন পরে সিলিকন ভ্যালি ব্যাঙ্ক (SVB)ও পড়ে যায়। এটি সর্বকালের বৃহত্তম ব্যাঙ্ক রানে নেমে গেছে।

এবং এটি ছিল মার্কিন ইতিহাসে দ্বিতীয় বৃহত্তম ব্যর্থতার ঘটনা। এবং এটি 2008 সাল থেকে ক্র্যাশ হওয়া বৃহত্তম ব্যাংকও ছিল।

সিলিকন ভ্যালি ব্যাঙ্কের সম্পদ ছিল $209 বিলিয়ন, যা ছিল ওয়াশিংটন মিউচুয়ালের সবচেয়ে বড় ব্যাঙ্ক ব্যর্থতার তুলনায়, যার সম্পত্তি ছিল $307 বিলিয়ন, এবং এটি ছিল 2008 সালে।

প্রফেসর হাডসন এ নিয়ে লিখছেন। তিনি ইতিমধ্যে আছে দুটি নিবন্ধ যা তিনি প্রকাশ করেছেন. প্রথমটি হল "কেন মার্কিন ব্যাংকিং সিস্টেম ভেঙ্গে যাচ্ছে?. "

তাই মাইকেল, আসুন আপনার প্রাথমিক যুক্তি দিয়ে শুরু করা যাক কেন আপনি মনে করেন এই ব্যাঙ্কগুলি ক্র্যাশ হচ্ছে — প্রথমে সিলভারগেট, তারপর সিলিকন ভ্যালি ব্যাঙ্ক, এবং কেন আপনি মনে করেন যে তারা ক্র্যাশ হচ্ছে, এবং ফেডারেল রিজার্ভ (ফেড) এর প্রতিক্রিয়া কী হয়েছে .

মাইকেল হাডসন: কেন তারা ক্র্যাশ হচ্ছে তা বোঝার জন্য, আপনাকে 2008 এবং 2009 সালে যা ঘটেছিল তার সাথে তুলনা করতে হবে।

এই দুর্ঘটনা অনেক বেশি গুরুতর।

2008 এবং 2009 সালে, ওয়াশিংটন মিউচুয়াল ভেঙে পড়ে কারণ এটি একটি আঁকাবাঁকা ব্যাংক ছিল। তাতে লেখা ছিল প্রতারণামূলক বন্ধক, জাঙ্ক ঋণ বন্ধক। প্রতারণার কারণে এটিকে নীচে যেতে দেওয়া উচিত ছিল।

মৌলিক সাবপ্রাইম জালিয়াতি এবং পতন পুরো আর্থিক ব্যবস্থা জুড়ে ব্যাপক জালিয়াতি ছিল। সিটি ব্যাংক ছিল সবচেয়ে খারাপ অপরাধীদের একজন। দেশব্যাপী, ব্যাঙ্ক অফ আমেরিকা।

এগুলি ছিল স্বতন্ত্র ব্যাঙ্কগুলির অধীনে যাওয়ার অনুমতি দেওয়া যেতে পারে এবং বন্ধকীগুলি রাষ্ট্রপতি ওবামা যা করার প্রতিশ্রুতি দিয়েছিলেন তা করতে পারত।

বন্ধকীগুলি বাস্তবসম্মত বাজার মূল্যের সাথে লিখিত হতে পারে যেগুলি আপনার মাসিক ভাড়া পরিশোধ করার মতো পরিষেবার জন্য ব্যয় করতে পারে। এবং আপনি শুধু সিস্টেমের বাইরে কুটিল পেতে হবে.

কানসাস সিটির মিসৌরি বিশ্ববিদ্যালয়ের আমার সহকর্মী বিল ব্ল্যাক এই সব বর্ণনা করেছেন দ্য বেস্ট ওয়ে টু রব এ ব্যাঙ্ক ইজ টু ওন ওয়ান।

সুতরাং সমস্যাটি ওবামা প্রশাসনের অধীনে - তিনি একটি মুখ তৈরি করেছিলেন এবং তার ভোটারদের প্রতিশ্রুতি দিয়েছিলেন এমন সবকিছু উল্টে দিয়েছিলেন।

তিনি ঋণ লিখে রাখার প্রতিশ্রুতি দিয়েছিলেন, সাবপ্রাইম মর্টগেজ লোকেদের তাদের বাড়িতে রাখার জন্য, তবে ন্যায্যমূল্যের ঋণ লিখে জালিয়াতি ফিরিয়ে দেবেন।

পরিবর্তে যা ঘটেছিল তা হল, তিনি দায়িত্ব নেওয়ার সাথে সাথেই, তিনি ব্যাংকারদের হোয়াইট হাউসে আমন্ত্রণ জানিয়েছিলেন এবং বলেছিলেন, "আমিই একমাত্র লোক যে আপনার এবং পিচফর্ক সহ জনতার মধ্যে দাঁড়িয়ে আছে।"

"পিচফর্ক সহ ভিড়" দ্বারা তিনি প্রধানত কৃষ্ণাঙ্গ এবং হিস্পানিক ক্রেতা, বন্ধকদাতাদের বোঝাতেন, যারা সাবপ্রাইম জালিয়াতির প্রধান শিকার।

তিনি ব্যাঙ্কগুলিকে জামিন দেন এবং ফেডকে পনের বছরের পরিমাণগত সহজীকরণ (QE) করার নির্দেশ দেন৷ এবং এটি কি ছিল, ফেড কি বলেছিল, "আচ্ছা বন্ধকীগুলির মূল্য তার চেয়ে কম - সম্পত্তির মূল্য সমস্ত ব্যাঙ্কের আমানতগুলিকে কভার করার জন্য যথেষ্ট নয়, কারণ ব্যাঙ্কগুলি খারাপ বন্ধক তৈরি করেছে।"

"আমরা কীভাবে সেই ব্যাঙ্কগুলিকে বাঁচাতে পারি যারা তাদের যা আছে তার মূল্য ভুলভাবে উপস্থাপন করেছে?"

“আমরা সুদের হার শূন্যে নামিয়ে আনতে যাচ্ছি। আমরা ইতিহাসের সবচেয়ে বড় সম্পদ-মূল্যের মুদ্রাস্ফীতিকে উত্সাহিত করতে যাচ্ছি।"

"আমরা নয় ট্রিলিয়ন ডলার সমর্থনকারী ব্যাঙ্ক ক্রেডিট দিতে যাচ্ছি - ক্রেডিট দিয়ে বাজার প্লাবিত করে - যাতে রিয়েল এস্টেটের দামগুলি সাশ্রয়ী মূল্যের স্তরে ফিরে যাওয়ার পরিবর্তে, আমরা সেগুলিকে আরও অযোগ্য করে তুলতে পারি।"

“এবং এটি ব্যাংকগুলিকে আরও ধনী করে তুলবে। এটি আর্থিক খাতে 1%কে আরও সমৃদ্ধ করবে। এটি বাড়িওয়ালাদের আরও ধনী করে তুলবে। আমরা সেটা করতে যাচ্ছি।”

তাই তারা উৎসাহিত করেছে — সুদের হার কমিয়ে তারা আমেরিকার ইতিহাসে সবচেয়ে বড় বন্ড-মার্কেট বুম তৈরি করেছে। 2008 সালে উচ্চ সুদের হার থেকে প্রায় শূন্যে নেমে এসেছে।

সুতরাং ফলাফল অবশ্যই ছিল স্টক মূল্যের একটি মুদ্রাস্ফীতি, বন্ড মূল্যের একটি মুদ্রাস্ফীতি।

এবং ফলাফল আমেরিকানদের জন্য বৈষম্যকে প্রসারিত করেছিল, কারণ বেশিরভাগ স্টক এবং বন্ডের মালিকানা সবচেয়ে ধনী 10%, নীচের 90% দ্বারা নয়।

সুতরাং আপনি যদি জনসংখ্যার 10% এর মধ্যে একজন হন যারা স্টক এবং বন্ডের মালিক হন, আপনার সম্পদের পরিমাণ বেড়ে যাচ্ছে।

আপনি যদি 90% এর একটি অংশ হতেন, আপনার মজুরি বাড়ছিল না, এবং আসলে আপনার জীবনযাত্রার মান চাপা পড়ে যাচ্ছিল — শুধু মুদ্রাস্ফীতি নয়, বরং আপনার আয়ের বেশির ভাগই ভাড়া দিতে যেতে হবে। এবং ফায়ার সেক্টরের প্রতি আগ্রহ — [অর্থ, বীমা, এবং রিয়েল এস্টেট]।

আচ্ছা অবশেষে, এক বছর আগে, ফেডারেল রিজার্ভ বলেছিল, "আচ্ছা একটা সমস্যা আছে। এখন যেহেতু কোভিড শেষ, মজুরি বাড়তে শুরু করেছে।

"মজুরি কম করার জন্য আমাদের দুই মিলিয়ন আমেরিকানকে কাজ থেকে বের করে দিতে হবে যাতে কোম্পানিগুলি বেশি লাভ করতে পারে, উচ্চ স্টকের দাম দিতে পারে।"

“কারণ আমরা যদি বেকারত্বের কারণ না করি, যদি আমরা আমেরিকার জন্য মজুরির মাত্রা কম না করি, তাহলে লাভের মাত্রা কমে যাবে এবং স্টকের দাম আবার নিচে নেমে যাবে, এবং ফেডে আমাদের কাজ হল স্টকের দাম বাড়ানো, বন্ড বাড়ানো। দাম, এবং রিয়েল এস্টেটের দাম বাড়ান।"

তাই অবশেষে তারা [সুদের] হার বাড়াতে শুরু করে - যেমন তারা বলেছিল - "মুদ্রাস্ফীতি নিয়ন্ত্রণ করুন।"

যখন তারা বলে “মুদ্রাস্ফীতি”, তখন তারা যা বোঝায় তা হল “মজুরি বৃদ্ধি”।

আর মজুরি বাড়লেও ভোক্তাদের দাম যতটা বেড়েছে ততটা বাড়েনি।

আর ভোক্তাদের দাম বেড়েছে মজুরির চাপের কারণে নয়, দুটি কারণে।

এক - রাশিয়ার বিরুদ্ধে নিষেধাজ্ঞাগুলি তীব্রভাবে শক্তির দাম বাড়িয়েছে, কারণ রাশিয়ান তেল আর পশ্চিমের কাছে বিক্রি করা যাবে না, এবং রাশিয়ান কৃষি আর পশ্চিমের কাছে বিক্রি করা যাবে না।

[দুই] — ডেমোক্রেটিক পার্টি একচেটিয়া নিয়ন্ত্রণমুক্ত করার ক্ষেত্রে রিপাবলিকান পার্টিকে অনুসরণ করেছে। অর্থনীতির প্রতিটি একচেটিয়া খাতই এর দাম বাড়াচ্ছে তার খরচ একেবারেই না বাড়িয়ে।

এবং তারা দাম বাড়ায় কারণ, তারা বলে, "ঠিক আছে, আমরা সেগুলি বাড়াচ্ছি কারণ আমরা আশা করি মুদ্রাস্ফীতি বাড়বে।"

ওয়েল এটা বলার জন্য একটি উচ্চারণ, "আমরা তাদের বড় করছি কারণ আমরা পারি, এবং আমরা তাদের বাড়িয়ে আরও অর্থ উপার্জন করতে পারি।"

তাই দাম বেড়েছে, কিন্তু ফেড বেকারত্ব তৈরি করার চেষ্টা করার জন্য এটিকে একটি অজুহাত হিসাবে ব্যবহার করছে।

ঠিক আছে, যা হয়েছে তা হল, মজুরি বৃদ্ধির সমস্যা সমাধান করে, তারা এমন একটি সমস্যাও তৈরি করেছে যা আর্থিক খাতে ছড়িয়ে পড়েছে। কারণ তারা যা করেছে তা হল পুরো সম্পদ-মূল্যস্ফীতি 2009 থেকে গত বছর, [2022] পর্যন্ত।

এটি প্রায় তেরো বছরের স্থির সম্পদ-মূল্য মুদ্রাস্ফীতি।

সুদের হার বাড়ানোর মাধ্যমে, হঠাৎ করেই তারা বন্ডের উপর নিম্নমুখী চাপ সৃষ্টি করেছে। সুতরাং সুদের হার কমার সময় যে বন্ডগুলির দাম বেড়ে গিয়েছিল, সেগুলি এখন দামে নেমে যায়, কারণ আপনার কাছে যদি উচ্চ-ফলনশীল বন্ড পাওয়া যায়, তবে আপনার কম-ফলনশীল বন্ডের দাম পড়ে যায়, যাতে এটি ঠিক ফলন করতে কাজ করে। একই.

এছাড়াও সুস্পষ্ট কারণে গত বছরে ব্যাংক থেকে টাকা তোলা হয়েছে।

ব্যাংকগুলি আমেরিকান অর্থনীতির সবচেয়ে একচেটিয়া খাত। সুদের হার বাড়তে থাকা সত্ত্বেও, ব্যাংকগুলি তাদের ঋণে অনেক বেশি অর্থ উপার্জন করা সত্ত্বেও, তারা আমানতকারীদের মাত্র 0.2 শতাংশ পরিশোধ করছে।

এবং, কল্পনা করুন — আপনি যদি একজন মোটামুটি ভালো লোক হন, এবং আপনার অবসরের আয়, বা পেনশন প্ল্যান থাকে, অথবা আপনি যদি মাত্র কয়েক লক্ষ ডলার সঞ্চয় করে থাকেন, তাহলে আপনি আপনার টাকা ব্যাঙ্ক থেকে নিয়ে যেতে পারেন , যেখানে আপনি 0.2 শতাংশে প্রায় কোনও সুদ পাচ্ছেন না এবং আপনি একটি দুই বছরের ট্রেজারি নোট কিনতে পারেন যা 4 শতাংশ বা 4.5 শতাংশ দেয়৷

তাই ব্যাঙ্ক আমানত লোকেদের দ্বারা নিষ্কাশন করা হচ্ছিল, "আমি আমার টাকা নিরাপদ সরকারি সিকিউরিটিজে রাখব।"

অনেক লোক স্টক বিক্রি করছিল কারণ তারা ভেবেছিল যে স্টক মার্কেট যতটা যেতে পারে তত বেশি এবং তারা সরকারী বন্ড কিনেছে।

ঠিক তখন কি হল যে হঠাৎ করেই, ব্যাঙ্কগুলি - বিশেষ করে সিলিকন ভ্যালি ব্যাঙ্ক - নিজেদেরকে চাপের মধ্যে দেখতে পেল৷

এবং এখানে যা ঘটেছে.

সিলিকন ভ্যালি ব্যাঙ্ক এবং সারা দেশে ব্যাঙ্কগুলি 2020 কোভিড সংকটের পর থেকে আমানত দ্বারা প্লাবিত হয়েছিল।

এবং এর কারণ হল লোকেরা খুব বেশি বিনিয়োগ করার জন্য ধার নিচ্ছিল না। কর্পোরেশনগুলি ধার নিচ্ছিল না।

তারা যা করছিল তা তাদের নগদ তৈরি করছিল।

[SVB's] আমানতগুলি খুব দ্রুত বাড়ছিল, এবং এটি আমানতের উপর শুধুমাত্র 0.2 শতাংশ পরিশোধ করছিল - এটি কীভাবে লাভ করতে যাচ্ছে?

ভাল এটি দীর্ঘমেয়াদী সরকারী বন্ড কেনার মাধ্যমে লাভের প্রতিটি সামান্য বিট চেপে নেওয়ার চেষ্টা করেছিল।

বন্ডটি যত দীর্ঘমেয়াদী হবে, সুদের হার তত বেশি হবে।

এবং এমনকি দীর্ঘমেয়াদী সরকারী বন্ডগুলি কেবলমাত্র 1.5 শতাংশ, সম্ভবত 1.75 শতাংশ বলে দেওয়া হয়।

তারা 0.2 শতাংশ যে আমানত প্রদান করছিল তা নিয়েছিল এবং 1.5, 1.75 শতাংশে ধার দিয়েছে।

এবং তারা পেয়েছিলেন - একে সালিশ বলা হয় - তাদের আমানতের জন্য তাদের কী অর্থ প্রদান করতে হয়েছিল এবং সেগুলি বিনিয়োগ করে তারা কী করতে সক্ষম হয়েছিল তার মধ্যে পার্থক্য।

আচ্ছা এখানেই সমস্যা। যেহেতু ফেডারেল রিজার্ভ সুদের হার বাড়িয়েছে, তার মানে এই দীর্ঘমেয়াদী বন্ডের মূল্য — বাজার মূল্য — ক্রমাগতভাবে কমেছে।

ভাল অধিকাংশ মানুষ যারা এটা আসতে দেখেছেন — আমি জানি প্রতিটি সিইও স্টক বিক্রি, দীর্ঘমেয়াদী সরকারী বন্ড বিক্রি আউট.

যখন ফেডারেল রিজার্ভ প্রধান বলেছিলেন যে তিনি সুদের হার বাড়াতে চলেছেন, তার মানে আপনি দীর্ঘমেয়াদী বন্ড রাখতে চান না।

আপনি আপনার টাকা যতটা সম্ভব নগদের কাছাকাছি রাখতে চান। আপনি এটি তিন মাসের ট্রেজারি বিলে রাখতে চান। এটা খুবই তরল। কারণ স্বল্পমেয়াদী ট্রেজারি বিল, অর্থ বাজার তহবিল — আপনি এতে কোনো মূলধন হারান না।

কিন্তু সিলিকন ভ্যালি ব্যাঙ্ক ভেবেছিল - ভাল তারা পেতে পারে প্রতিটি সামান্য বিট পরেও ছিল, এবং তারা তাদের দীর্ঘমেয়াদী বন্ডগুলি ধরে রেখেছিল যা দামে নিমজ্জিত ছিল।

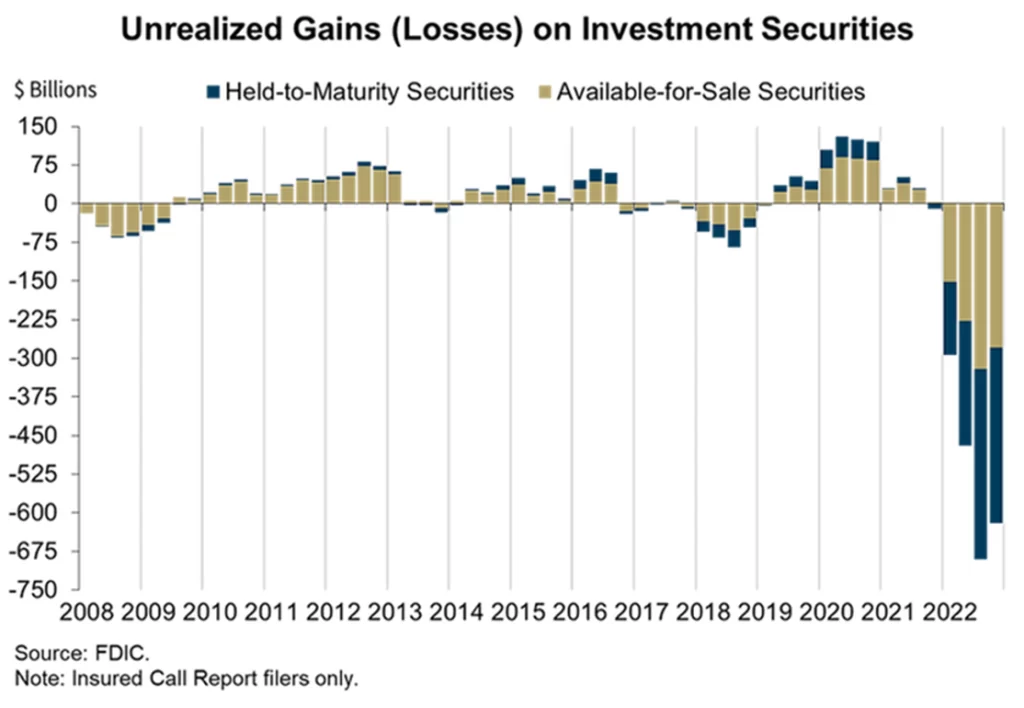

ঠিক আছে, আপনার কাছে যা ছিল তা সমগ্র আমেরিকান ব্যাঙ্কিং সিস্টেমের জন্য যা ঘটছে তার একটি ক্ষুদ্র চিত্র।

আমার কাছে একটি চার্ট আছে, ব্যাঙ্কগুলি যে সিকিউরিটিজগুলি ধারণ করে তার বাজার মূল্যের উপর:

এখন, যখন ব্যাঙ্কগুলি ফেডারেল রিজার্ভকে রিপোর্ট করে, ঠিক তাই। যখন তারা রিপোর্ট করে — এটি প্রকৃত বাজার মূল্য দেখায়।

যদি ব্যাঙ্কগুলি তাদের সম্পদের মূল্য নির্ধারণ করে যা তারা বাজারে মূল্যবান ছিল, তাহলে আপনি নীচের অংশে দেখেন ঠিক যেমনটি তারা নিমজ্জিত হত।

কিন্তু ব্যাংকগুলোকে সেটা করতে হবে না। ব্যাঙ্কগুলিকে তাদের সম্পদের বইয়ের মূল্য অনুসারে উপস্থাপন করার অনুমতি দেওয়া হয় যা তারা তাদের জন্য অর্থ প্রদান করেছে।

তাই সিলিকন ভ্যালি ব্যাঙ্ক, এবং অন্যান্য ব্যাঙ্কগুলি পুরো সিস্টেম জুড়ে, তাদের সমস্ত দীর্ঘমেয়াদী বন্ধকী ঋণ, প্যাকেজ বন্ধকী, সরকারী বন্ড বহন করছে, তারা তাদের জন্য যে মূল্য দিয়েছিল — ক্রমহ্রাসমান বাজার মূল্য নয়।

তারা ভেবেছিল - "আচ্ছা, আমরা এটিকে বের করে আনতে পারি এবং পঁচিশ বছরের মধ্যে এটিকে পরিপক্কতা ধরে রাখতে পারি যতক্ষণ না পরবর্তী পঁচিশ বছরে কেউ প্রকৃতপক্ষে ব্যাংক থেকে তাদের অর্থ উত্তোলন না করে।"

ব্যাঙ্কের গ্রাহকরা এবং আমানতকারীরা যখন তাদের টাকা তুলে নেয় তখনই তারা সিদ্ধান্ত নেয় যে, “এক মিনিট অপেক্ষা করুন। এখন আমানতকারীদের তারা যে অর্থ নিয়ে যাচ্ছে তার জন্য অর্থ প্রদানের জন্য নগদ সংগ্রহ করার জন্য, আমাদের কেনা এই বন্ড এবং বন্ধকীগুলি বিক্রি করতে হবে। এবং আমাদের তাদের লোকসানে বিক্রি করতে হবে।”

এবং তাই ব্যাঙ্কটি বন্ড এবং প্যাকেজ করা বন্ধকগুলি একটি বিশাল লোকসানে বিক্রি করতে শুরু করে। আর তারা মূলধন হারাচ্ছিল।

ঠিক যেমনটি ঘটে, সিলিকন ভ্যালি ব্যাংক একটি সাধারণ ব্যাংক নয়। একটি সাধারণ ব্যাঙ্ক যাকে আপনি মা এবং পপ আমানতকারী, ব্যক্তি, মজুরি উপার্জনকারী হিসাবে ভাবছেন৷

কিন্তু প্রায় সমস্ত আমানত — আমি মনে করি সিলিকন ভ্যালি ব্যাঙ্কের আশি শতাংশেরও বেশি আমানত — কোম্পানিগুলির ছিল৷ প্রধানত উচ্চ-প্রযুক্তি সংস্থাগুলি যেগুলি বেসরকারী পুঁজি দ্বারা স্পনসর করা হয়েছিল — বিশেষ উদ্দেশ্য ব্যক্তিগত মূলধন অধিগ্রহণ৷

এবং তারা একে অপরের মধ্যে কথা বলতে শুরু করল, এবং তাদের মধ্যে কেউ কেউ সিদ্ধান্ত নিল, “আচ্ছা আমার কাছে মনে হচ্ছে ব্যাঙ্কটি চেপে যাচ্ছে। আসুন আমাদের আমানতগুলি ছোট ব্যাঙ্ক থেকে টেনে নিয়ে আসি এবং চেজ ম্যানহাটন বা সিটিব্যাঙ্কের মতো একটি বড় ব্যাঙ্কে বা সরকার বলেছে যে কোনও বড় ব্যাঙ্কে রাখি যা ব্যর্থ হওয়ার পক্ষে খুব বড়।"

সুতরাং আপনি জানেন যে তাদের অর্থ সেখানে নিরাপদ থাকবে। তাই আমানত নিয়ে দৌড়ঝাঁপ ছিল।

তাই সিলিকন ভ্যালি ব্যাঙ্ক এবং অন্যান্য ব্যাঙ্কগুলির সমস্যাটি হল যে তারা খারাপ ঋণ করেছে তা নয়। এমন নয় যে তারা কোনো প্রতারণা করেছে। এমন নয় যে মার্কিন সরকার বিল পরিশোধ করতে পারেনি। এমন নয় যে বন্ধকীরা বিল পরিশোধ করতে পারেনি।

এটা হল যে দ্রাবক সত্ত্বাদের কাছে এই ভাল ঋণের বাজার মূল্য কমে গেছে এবং ব্যাংকটি অচল হয়ে পড়েছে।

ঠিক আছে, এটিই এখন পুরো আর্থিক খাতকে চাপা দিচ্ছে।

তাই পরিমাণগত সহজীকরণ যেমন রিয়েল এস্টেট, স্টক এবং বন্ডের জন্য সম্পদের দাম স্ফীত করার জন্য যথেষ্ট ঋণ দিয়ে অর্থনীতিকে প্লাবিত করছিল — ক্রেডিট কষাকষি অবশ্যই বন্ডের জন্য সম্পদের দাম কমিয়েছে, রিয়েল এস্টেটের জন্যও।

কোনো কারণে পুঁজিবাজার অনুসরণ করেনি। এবং লোকেরা বলে, "ঠিক আছে, একটি অনানুষ্ঠানিক সরকারী প্লাঞ্জ প্রোটেকশন টিম (পিপিটি) আছে যা কৃত্রিমভাবে শেয়ার বাজারকে উচ্চ রাখছে, কিন্তু কতক্ষণ এটি সত্যিই উচ্চ রাখা যাবে?"

সত্যিই কেউ জানে না।

সুতরাং সমস্যা হল যে 2009 সঙ্কট একটি পদ্ধতিগত সংকট ছিল না, কিন্তু এখন, ক্রমবর্ধমান সুদের হার একটি পদ্ধতিগত সংকট তৈরি করেছে কারণ ফেডারেল রিজার্ভ, মূলধন সম্পদের মূল্য বৃদ্ধি করে ব্যাঙ্কের ব্যালেন্স শীট সংরক্ষণ করে, সংরক্ষণ করে। অর্থনীতির সবচেয়ে ধনী 10% তাদের অর্থ হারানোর থেকে — সেই সমস্যাটি সমাধান করে তারা নিজেদেরকে এক কোণায় ফেলে দিয়েছে।

তারা পুরো অর্থনীতিকে সিলিকন ভ্যালি ব্যাংকের মতো না করে সুদের হার বাড়াতে দিতে পারে না। কারণ এটাই সমস্যা। ব্যাংকগুলোর সম্পদ আটকে আছে।

এখন অনেক লোক বলেছেন, "আচ্ছা কেন ব্যাঙ্কগুলি করল না - যদি তারা তাদের আমানতগুলি কভার করতে না পারে - কেন তারা 2009 সালে ব্যাঙ্কগুলি যা করেছিল তা করেনি?"

এবং 2009 সালে ব্যাঙ্কগুলি — সিটিব্যাঙ্ক, চেজ ম্যানহাটন, সমস্ত বড় ব্যাঙ্কগুলি — ফেডারেল রিজার্ভে গিয়েছিল এবং তারা রেপো ডিল করেছিল৷

তারা তাদের সিকিউরিটিজ বন্ধক রাখবে এবং ফেড তাদের সিকিউরিটির বিপরীতে অর্থ ধার দেবে।

এটি অর্থের সৃষ্টি ছিল না।

এই পরিমাণগত সহজীকরণের কোনটিই অর্থ সরবরাহের বৃদ্ধি হিসাবে উপস্থিত হয়নি। এটা সব ব্যালেন্স শীট ম্যানিপুলেশন দ্বারা সম্পন্ন করা হয়েছে. ব্যাঙ্কগুলি ফেডের কাছে যেতে সক্ষম হয়েছিল।

অথবা বন্ড বিক্রি করার পরিবর্তে, লোকেরা বলেছিল, "কেন সিলিকন ভ্যালি ব্যাংক কেবল স্বল্পমেয়াদী অর্থ ধার করতে পারে না? আপনি আমানতকারীদের পরিশোধ করতে চান? ঠিক আছে, টাকা ধার করুন, চার শতাংশ পরিশোধ করুন, কিন্তু বিক্রি করবেন না - আপনি জানেন, এটি খুব বেশি দিন স্থায়ী হবে না। একবার ফেড দেখতে পাবে যে সমস্যাটি কতটা পদ্ধতিগত, তারা অবশ্যই কাপুরুষ হয়ে উঠবে এবং সুদের হারগুলি যা ছিল তা ফিরিয়ে আনবে।"

কিন্তু একটা সমস্যা আছে। যদি রেপো মার্কেট হয় - অন্য কথায়, "রেপো মার্কেট" হল "রিপোজেশন মার্কেট" - এটি সেই মার্কেট যেখানে ব্যাঙ্কগুলি যায় যদি তারা বড় ব্যাঙ্ক থেকে ধার নিতে চায়। আপনি রাতারাতি ক্রেডিট ধার করতে চান. আপনি ফেডারেল রিজার্ভ থেকে ধার করতে চান।

কিন্তু আপনি যদি রেপো মার্কেটে ঋণ নেন, তাহলে এই ধরনের নন-ব্যাংক ঋণদাতাদের রক্ষা করার জন্য দেউলিয়া আইন পরিবর্তন করা হয়েছিল এবং এটি পরিবর্তন করা হয়েছিল যাতে কোনো ব্যাঙ্ক যদি মুদ্রার অদলবদল করে — যদি বলে, "আমি যাচ্ছি আপনাকে এক বিলিয়ন ডলার মূল্যের সরকারী বন্ড প্যাকেজ করা হবে এবং আপনি আমাকে একটি ঋণ দিবেন” — যদি ব্যাংকটি দেউলিয়া হয়ে যায়, যেমনটি সিলিকন ভ্যালি করেছিল, রেপোর জন্য যে বন্ডগুলি প্রতিশ্রুতি দিয়েছিল তা দখলের জন্য উপলব্ধ নয়। ব্যাংক নিজেই আমানতকারীদের সম্পূর্ণ করতে।

রেপো ব্যাঙ্কগুলি - বড় ব্যাঙ্কগুলি - সম্পূর্ণ করা হয়।

কারণ কংগ্রেস বলেছে, “আমাদের একটি পছন্দ আছে। হয় আমরা অর্থনীতিকে সমৃদ্ধ করতে পারি বা ব্যাংকিং খাতকে সমৃদ্ধ করতে পারি। কে আমাদের প্রচারাভিযানের অবদানকারী দেয়? নদীর কিনারা."

“অর্থনীতির সাথে নরকে। আমরা নিশ্চিত করতে যাচ্ছি যে ব্যাঙ্কগুলি অর্থ হারাবে না এবং যে 1% ব্যাঙ্কগুলির মালিক তারা যেন অর্থ হারাবেন না৷ আমরা বরং ভোটাররা অর্থ হারাতে চাই কারণ আমেরিকায় গণতন্ত্র এভাবেই কাজ করে।"

সুতরাং ফলাফল হল যে - SVB এর বিরুদ্ধে অনেক চাপ ছিল যেভাবে 2009 সালে ব্যাঙ্কগুলি ফিরে আসতে পেরেছিল সেভাবে নিজেকে রক্ষা করার চেষ্টা করছিল৷ তারা যা করেছিল তা হল আমানতকারীদের অর্থ প্রদানের আগে তাদের বিদ্যমান সিকিউরিটিগুলি বিক্রি করে৷ শুক্রবার বিকেলে বন্ধ করা হয়েছিল - বন্ধ হওয়ার ঘন্টার আগে - এবং এটি তাদের আজ সমস্যার দিকে নিয়ে গিয়েছিল, রাষ্ট্রপতি বিডেন তাদের জামিন দেওয়ার সিদ্ধান্ত নেওয়ার আগে এবং তারপরে এটি বেলআউট নয় দাবি করে জনগণের কাছে স্পষ্টভাবে মিথ্যা বলেছিল।

এটা কিভাবে একটি বেলআউট হতে পারে না? তিনি প্রত্যেক একক অ-বীমাকৃত আমানতকারীকে জামিন দিয়েছিলেন কারণ তারা ছিল তার নির্বাচনী এলাকা। সিলিকন ভ্যালি হল একটি ডেমোক্রেটিক পার্টির শক্ত ঘাঁটি, যেমনটি ক্যালিফোর্নিয়ায় রয়েছে।

বিডেন এবং ডেমোক্রেটিক পার্টি সিলিকন ভ্যালির যে কোনও ধনী ব্যক্তিকে তাদের আমানতের একটি পয়সা হারাতে দেবে এমন কোনও উপায় নেই, কারণ এটি জানে যে এটি 2024 সালের নির্বাচনের জন্য কৃতজ্ঞতার সাথে প্রচারে বিশাল অবদান পেতে চলেছে।

সুতরাং ফলাফল হল যে তারা অবশ্যই ব্যাঙ্কগুলিকে বেইল আউট করেছে এবং রাষ্ট্রপতি বিডেন এই বলে জিনিসগুলি থেকে বেরিয়ে এসেছিলেন, "ঠিক আছে, আমরা ব্যাঙ্কের স্টকহোল্ডারদের জামিন দিইনি। আমরা কেবল বিলিয়ন ডলার আমানতকারীদের তৈরি করি।"

বেন নর্টন: আর্থিক প্রেস সিলিকন ভ্যালি ব্যাঙ্কের সাথে কীভাবে আচরণ করেছে তা দেখতে খুবই উদ্ঘাটন।

প্রকৃতপক্ষে, এর ঠিক আগে — এটি বিস্ফোরিত হওয়ার প্রাক্কালে — ফোর্বস 2023 সালে SVB-কে "আমেরিকার সেরা ব্যাঙ্কগুলির মধ্যে একটি" হিসাবে বর্ণনা করেছিল৷ এবং এটি ছিল 5 বছর ধরে, এই ব্যাঙ্কের প্রশংসা করে৷

এবং আমি মনে করি SVB-এর ওয়েবসাইটে যাওয়া এবং এটি কীভাবে নিজেকে চিত্রিত করেছে, এটি কী নিয়ে গর্ব করছে তা দেখতে গুরুত্বপূর্ণ।

আপনি যদি সিলিকন ভ্যালি ব্যাংকের ওয়েবসাইটে যান, তারা গর্ব করে যে "ফোর্বস 88 নেক্সট বিলিয়ন-ডলার স্টার্টআপ" এর 2020% SVB ক্লায়েন্ট। "সমস্ত ইউএস ভেঞ্চার ক্যাপিটাল-ব্যাকড টেক এবং লাইফ সায়েন্স কোম্পানিগুলির প্রায় 50% SVB এর সাথে ব্যাঙ্ক করে।"

এবং প্রকৃতপক্ষে, এটি বিস্ফোরিত হওয়ার ঠিক আগে, SVB যে ঋণ করেছিল তার 56% ছিল উদ্যোগ মূলধন সংস্থা এবং প্রাইভেট ইক্যুইটি সংস্থাগুলির জন্য।

এবং যদি আপনি তাদের ওয়েবসাইটে যান, তারা "আমানতের উপর 4.5% পর্যন্ত বার্ষিক শতাংশ ফলন" নিয়ে গর্ব করে, যা অবিশ্বাস্য। আমি বলতে চাচ্ছি যে বেশিরভাগ ব্যাঙ্ক 0.2% ফলন দেয়।

SVB তাদের ওয়েবসাইটে লিখেছেন, “আমাদের স্টার্টআপ মানি মার্কেট অ্যাকাউন্টের মাধ্যমে আপনার অর্থ দীর্ঘস্থায়ী করতে সহায়তা করুন। সেভিংস অ্যাকাউন্টের মতো আপনি আমানতের উপর 4.5% পর্যন্ত বার্ষিক শতাংশ ফলন পাবেন।"

মাইকেল হাডসন: "পর্যন্ত." আমি বলতে পারি, কেন তারা "বছরে 50% পর্যন্ত" বলে না। - আপনি যা চান.

আমি মনে করি এই ক্ষেত্রে তারা এতে মূলধন লাভকে ফ্যাক্টর করছিল - এর অর্থ সম্পদ-মূল্য লাভ - এটি এত বেশি আয়ের ফলন ছিল না। এটি একটি সামগ্রিক ফলন ছিল, যা আমানতকারীদের পারস্পরিক অনুমানের অংশ করে তোলে।

কিন্তু আমানতকারীরা—আমরা জানি যে আশি শতাংশ মানুষ ছিলেন পিটার থিয়েলের মতো। তারা বড় প্রাইভেট-পুঁজি সংস্থা ছিল।

এবং সমস্যাগুলির মধ্যে একটি হল, যদি আপনার কাছে অনেক ভাল-সংযুক্ত ধনী ব্যক্তি থাকে যারা এই ক্ষেত্রে প্রধান আমানতকারী যাদের সাথে তারা কথা বলছে, তারা একে অপরের সাথে কথা বলে।

এবং যখন তারা দেখে যে ব্যাংক আর 4.5% এর কাছাকাছি কোথাও অর্থ প্রদান করতে পারে এমন কোন উপায় নেই, তারা জাহাজে ঝাঁপিয়ে পড়ে।

এবং ঠিক তাই ঘটেছে। তারা একে অপরের সাথে কথা বলেছিল এবং ব্যাংকে দৌড়াদৌড়ি হয়েছিল।

এখন, বেশিরভাগ লোকেরা তীরে দৌড়কে "ভিড়ের উন্মাদনা" হিসাবে ভাবেন।

এটা জনতার উন্মাদনা ছিল না। ভিড় পাগল ছিল না. ব্যাংক পাগল হতে পারে, কিন্তু ভিড় ছিল পুরোপুরি যুক্তিসঙ্গত.

তারা বলল, “দেখুন, আমার মনে হয় ফ্রি লাঞ্চ শেষ। আমাদের টাকা বের করা যাক। আমরা এখন যা চাই তা হল 4.5% রিটার্নের জন্য আশা করা এবং প্রার্থনা করা নয় - আসুন কেবল নিরাপত্তার জন্য এগিয়ে যাই।"

আপনার যদি এক বিলিয়ন ডলার থাকে, আপনি আসলে এটিতে আয় করার চেয়ে সেই বিলিয়ন ডলার নিরাপদ রাখার বিষয়ে বেশি উদ্বিগ্ন। এবং আমি মনে করি যে কি ঘটেছে.

এবং যখন আপনি "আপ পর্যন্ত" বলেন - হ্যাঁ, এটি মজার ভাষা।

বেন নর্টন: এবং মাইকেল, আমি জানি আপনি পাম মার্টেনস এবং রাস মার্টেনের সাথে বন্ধুত্ব করেছেন WallStreetOnParade.com যে সবসময় দুর্দান্ত রিপোর্টিং করে।

মাইকেল হাডসন: তারা এই সব অনুসরণ করে একটি চমৎকার কাজ করেছে। তারা বলে, যদি এমন কেউ থাকে যাকে জামিন দেওয়া উচিত নয়, তবে এটি সেই ব্যাংকের ধনী বিলিয়নেয়ার আমানতকারী।

বেন নর্টন: হ্যাঁ, তারা সিলিকন ভ্যালি ব্যাংককে "ওয়াল স্ট্রিট আইপিও পাইপলাইন একটি ফেডারেল বীমাকৃত ব্যাঙ্ক হিসাবে টেনে আনে. "

এবং আমি এখানে তারা যা লিখেছে তা পড়তে চাই যা সত্যিই এটিকে খুব ভালভাবে সংক্ষিপ্ত করে: “এসভিবি একটি আর্থিক প্রতিষ্ঠান ছিল শক্তিশালী ভেঞ্চার ক্যাপিটাল এবং প্রাইভেট ইক্যুইটি অপারেটরদের লক্ষ্যগুলি সহজতর করার জন্য প্রযুক্তি এবং ফার্মাসিউটিক্যাল স্টার্টআপগুলিকে অর্থায়নের মাধ্যমে যতক্ষণ না তারা লক্ষ লক্ষ বা বিলিয়ন অর্থ সংগ্রহ করতে পারে। ওয়াল স্ট্রিট ইনিশিয়াল পাবলিক অফারিং (আইপিও) এ ডলার।"

আপনি উল্লেখ করেছেন, মাইকেল, মার্কিন ট্রেজারি সেক্রেটারি জ্যানেট ইয়েলেন দাবি করেছেন যে মার্কিন সরকার আমানতকারীদের জামিন দিতে যাচ্ছে না - এই প্রাইভেট ইক্যুইটি সংস্থাগুলি এবং এসভিবি-তে এই জাতীয় এবং স্টার্টআপগুলি - কিন্তু বাস্তবে তাদের আমানতের মাত্র $250,000 প্রকৃতপক্ষে ফেডারেল বীমা করা হয়েছিল, কিন্তু আমরা দেখছিলাম যে আসলে মার্কিন সরকার নিশ্চিত করছে যে $250,000 এর উপরে সহ তাদের সমস্ত আমানত তাদের দেওয়া হবে।

তাই মূলত, ফেডারেল রিজার্ভ - এই অপারেশনকে সমর্থন করার জন্য $25 বিলিয়ন যুদ্ধের বুকে ট্রেজারি দ্বারা সমর্থিত - তারা মূলত যা বলছে তা হল যে মার্কিন যুক্তরাষ্ট্রের বাণিজ্যিক ব্যাঙ্কগুলিতে আমানত বীমা, যার মধ্যে খুব বেশি সুদের সুদ রয়েছে আমানত - এটি মূলত অসীম।

ফেডারেল বীমাকৃত অ্যাকাউন্টের কোন সীমা নেই। এটি আসলে আর $250,000 নয় — যা ভবিষ্যতে অন্যান্য সংস্থাগুলিকে তাদের উপার্জনগুলি অত্যন্ত ঝুঁকিপূর্ণ ব্যাঙ্কগুলিতে জমা দেওয়ার জন্য উত্সাহিত করে যেগুলি খুব বেশি সুদের হার দেয় যা তারা পরিশোধ করতে পারে না, কারণ তারা জানে যে মার্কিন সরকার তাদের জামিন দেবে।

মাইকেল হাডসন: আচ্ছা জ্যানেট ইয়েলেনও বলেছিলেন যে ইউক্রেন রাশিয়ার সাথে যুদ্ধে জয়ী হতে চলেছে। পিনোকিওর পুনর্জন্মের সাজানো।

আপনি কখনই ফেডারেল রিজার্ভের প্রধানকে বলবেন না যে একটি সমস্যা হতে চলেছে।

ব্যাংকারদের সত্য বলতে দেওয়া হয় না.

এই কারণেই - একজন ব্যাংকারের সাথে ঘটতে পারে এমন একটি খারাপ জিনিস হল যদি তারা কোভিড পায়। কারণ আপনি যখন মাঝে মাঝে COVID পান, আপনি দ্রুত মিথ্যা বলতে পারবেন না এবং এটি চাকরি হারানোর একটি নিশ্চিত উপায়।

এটা এর অংশ। কিন্তু অন্য কারণ আছে।

আপনার যদি একজন ব্যাঙ্কার থাকে তবে আমি এইমাত্র ব্যাখ্যা করেছি এমন পদ্ধতিগত ঝুঁকি সম্পর্কে সচেতন হন - পুরো অর্থনীতির জন্য যে ঝুঁকি যদি এটি কখনও স্বাভাবিক অবস্থায় ফিরে যাওয়ার চেষ্টা করে, যা আবার সংকট সৃষ্টি না করে আবার করতে পারে না - তাহলে আপনি অযোগ্য হয়েছেন চাকুরির জন্য. অথবা আপনাকে ওভার কোয়ালিফাইড বলা হয়।

একটি ব্যাঙ্ক পরীক্ষক বা ব্যাঙ্ক নিয়ন্ত্রক হতে হলে, আপনাকে বিশ্বাস করতে হবে যে প্রতিটি সমস্যা রাস্তার নিচে লাথি দেওয়া যেতে পারে। যে স্বয়ংক্রিয় স্টেবিলাইজার আছে এবং বাজার সবকিছু সমাধান করতে যাচ্ছে মার্কেটপ্লেসের যাদুকে ধন্যবাদ।

এবং যদি আপনি এটি বিশ্বাস না করেন তবে আপনি একজন ব্ল্যাকবলড এবং আপনি কখনই প্রচারিত হবেন না।

সুতরাং আপনি যে শেষ ব্যক্তিকে কখনও কিছু ব্যাখ্যা করতে চান, তা অ্যালান গ্রিনস্প্যান বা তার উত্তরসূরিই হোক না কেন, তিনি হলেন ফেডারেল রিজার্ভের প্রধান।

বেন নর্টন: মাইকেল, আমি ফেডারেল রিজার্ভ সিলিকন ভ্যালি ব্যাঙ্ক এবং এর ক্লায়েন্টদের বেলআউট না বলে বেইল আউট করার জন্য যে স্কিম তৈরি করেছে সে সম্পর্কে কথা বলতে চাই।

আমি একটি খুব ভাল টুইটার থ্রেড দেখতে যাচ্ছি যা পোস্ট-কিনেসিয়ান অর্থনীতিবিদ ড্যানিয়েলা গাবর দ্বারা করা হয়েছিল।

তিনি টুইট করেছেন যে তিনি কেন্দ্রীয় ব্যাংকের জামানত নিয়ে গবেষণা করতে পনের বছর অতিবাহিত করেছেন, এবং তিনি কখনও একক কেন্দ্রীয় ব্যাংকারকে "চুল কাটা" হওয়া উচিত এমন সাধারণ জ্ঞানের প্রতিদ্বন্দ্বিতা করতে শুনেননি।

পরিবর্তে, আমরা কি দেখতে ফেড সমান মূল্য পরিশোধ করা হয়.

তাই ফেডের এই প্রোগ্রামটিকে ব্যাঙ্ক টার্ম ফান্ডিং প্রোগ্রাম বলা হয়, এবং এটি মূলত সিলিকন ভ্যালি ব্যাঙ্ক এবং অন্যান্য ব্যাঙ্কগুলিকে অত্যন্ত অনুকূল ঋণ দিচ্ছে, যা মূলত সরকারি ভর্তুকি।

এবং সিলিকন ভ্যালি ব্যাঙ্কের মালিকানাধীন ট্রেজারি সিকিউরিটিজ এবং অন্যান্য সম্পদগুলিকে সমান্তরাল হিসাবে ব্যবহার করার পরিবর্তে - বা অন্তত যেগুলি ছিল - তাদের বাজার মূল্য ব্যবহার করার পরিবর্তে, ফেডারেল রিজার্ভ সমান মূল্য ব্যবহার করছে - যে অভিহিত মূল্যটি মুদ্রিত হয়েছিল ট্রেজারি সিকিউরিটিগুলি যা SVB এবং অন্যান্য ব্যাঙ্কগুলির কাছে রয়েছে যেগুলিকে জামিন দেওয়া দরকার৷

তাই মূলত তারা যা বলছে তা হল, শুধুমাত্র গড় পরিশ্রমী মানুষই বাজারের শৃঙ্খলার অধীন।

কিন্তু ব্যাঙ্কগুলি - তাদের আসলে তাদের সিকিউরিটির জন্য বাজার মূল্যের সাথে যেতে হবে না।

ফেডের সুদের হার বাড়ানোর আগে এবং সেই বন্ডের দাম কমে যাওয়ার আগে তারা মূলত যা সিকিউরিটি কিনেছিল তার মূল্য জামানত হিসাবে ব্যবহার করে তাদের জামিন দেওয়া যেতে পারে।

সুতরাং সংক্ষেপে এটা কি, বড় কর্পোরেশন এবং বাণিজ্যিক ব্যাংকগুলির জন্য ধনীদের জন্য সমাজতন্ত্র এবং অন্য সবার জন্য পুঁজিবাদ।

ড্যানিয়েলা গ্যাবর বলেছেন যে তিনি পনের বছরের গবেষণায় এটি কখনও দেখেননি। আপনি কি কখনও এই মত কিছু দেখেছেন?

মাইকেল হাডসন: আচ্ছা আজকের আলোচনার একদম শুরুতেই এই কথাটা বলেছিলাম।

আমি বললাম, ব্যাংকগুলো তাদের সম্পদ যে দামে কিনেছে সেই দামেই বহন করতে পারবে। এটিকে "বই মূল্য" বলা হত - "বর্তমান বাজার মূল্য" নয়।

বছরের পর বছর ধরে, 1960 এবং 1970-এর দশকে, যদি আপনার কাছে বইয়ের মূল্যে রিয়েল এস্টেট বহনকারী ব্যাঙ্ক বা কর্পোরেশন থাকে, লোকেরা এই ব্যালেন্স শীটগুলি দেখছিল, "আহা, তারা তাদের রিয়েল এস্টেটের মূল্য দেবে যা তারা কিনেছে। 1950-এর দশকে এবং এখন এটির মূল্য তিনগুণ। আসুন আমরা সেই কর্পোরেশনে অভিযান করি এবং এটি দখল করি, এটি ভেঙে ফেলি এবং রিয়েল এস্টেট বিক্রি করি।"

এভাবেই 1960 এবং 1970 এর দশকে এবং 1980 এর দশকে আরও বেশি অর্থ উপার্জন করা হয়েছিল।

কিন্তু তখনই সম্পদের দাম বাড়তে থাকে।

কিন্তু আপনি যখন "বাজার মূল্য" এর পরিবর্তে "ক্রয় মূল্য" - "বইয়ের মূল্য" - চিহ্নিত করেন, তখন আপনার এই বৈষম্য থাকবে। এটা ঠিক সমস্যা।

এবং আপনি সরকারের ডবল স্ট্যান্ডার্ড সম্পর্কে একেবারে সঠিক।

ছাত্র ঋণ দেনাদারদের সাথে ডাবল স্ট্যান্ডার্ড দেখুন। তারা একটি বড় ত্যাগ ছাড়া তাদের ছাত্র ঋণ পরিশোধ করতে অক্ষম. কিন্তু বিডেন নিশ্চিত করেছেন যে তাদের জামিন দেওয়া হবে না কারণ তিনি সেই ব্যক্তি যিনি দেউলিয়া বিল স্পনসর করেছিলেন এই বলে যে ছাত্র ঋণগুলি দেউলিয়া আইনের অধীন নয়।

অন্য সব ধরনের সম্পদ, যদি আপনি দেউলিয়া হয়ে যান, তাহলে আপনার ঋণের জন্য বর্তমান বাজার ব্যর্থতার জন্য লিখিত হতে পারে। কিন্তু ছাত্র ঋণ নয়।

তারা পবিত্র রাখা হয়.

মজুরি উপার্জনকারী এবং ভোক্তারা কী পাওনা এবং আর্থিক ও রিয়েল এস্টেট সেক্টর কী পাওনা তার ক্ষেত্রে একটি বিপরীত অর্থনৈতিক দর্শন রয়েছে।

বিডেন প্রশাসন এবং রিপাবলিকানরা বলছেন যে কোনও বিলিয়নেয়ারের এক টাকাও হারানো উচিত নয়। কোন ব্যাঙ্ক বা রিয়েল এস্টেট কোম্পানির কিছু পাওনা থাকা উচিত নয়। আমরা গ্যারান্টি দেব যে বেলআউট - তারা ঝুঁকিমুক্ত।

আমরা সমস্ত ঝুঁকি ভোটারদের উপর স্থানান্তর করেছি যারা আমাদের ক্ষমতায় এনেছে, কারণ আমরা বলি যে, "হয়তো আপনি একদিন বিলিয়নিয়ার হবেন। তুমি তাদের কষ্ট দিতে চাও না, তাই না?" বা তাদের রাজনীতি যাই হোক না কেন।

সুতরাং এই দ্বিগুণ মান এখন অর্থনীতিকে চাপা দিচ্ছে। আর্থিক খাতকে একটি পয়সা লোকসানের অনুমতি না দিয়ে, কাউকে হারাতে হবে। এবং ক্ষতিগ্রস্থরা হল অ-আর্থিক অর্থনীতি - উৎপাদন ও ভোগের প্রকৃত অর্থনীতি।

বেন নর্টন: মাইকেল, এর আরেকটি ফ্যাক্টর হল ক্রিপ্টো। যখন এই সব ঘটছে, এটি ক্রিপ্টোকারেন্সি শিল্পের বড় অংশে একটি বিপর্যয়কর পতনের পরিপ্রেক্ষিতে।

আপনি নিজে সবসময় খুব সন্দেহপ্রবণ ছিলেন এবং এই ক্রিপ্টো শিল্পের সমালোচনা করেছেন এবং আপনি এটি সম্পর্কে কথা বলতে পারেন — আমি বলতে চাচ্ছি আমি বছরের পর বছর ধরে আপনার সাথে অনেক সাক্ষাত্কার করেছি। রেকর্ডে ফিরে গেলে লোকেরা দেখতে পাবে যে আপনি এই বিষয়ে সঠিক প্রমাণিত হয়েছেন।

অবশ্যই সিলিকন ভ্যালি ব্যাংক এর নাম অনুসারে অবশ্যই প্রযুক্তি খাত এবং সিলিকন ভ্যালির সাথে জড়িত।

কিন্তু SVB পতনের আগে আমরা সিলভারগেট পতন দেখেছি, এবং সিলভারগেটে খুব বেশি বিনিয়োগ করা হয়েছিল — অথবা অন্ততপক্ষে এর অনেক আমানতকারী কোম্পানি ক্রিপ্টোতে বিনিয়োগ করেছিল।

এবং তারপরে 12 ই মার্চে আরেকটি ব্যাঙ্ক ছিল যেটি নেমে গেছে — SVB এবং সিলভারগেটের বিপরীতে, যা ক্যালিফোর্নিয়ায় ছিল — নামতে যাওয়া তৃতীয় ব্যাঙ্কটি ছিল সিগনেচার ব্যাঙ্ক যা নিউ ইয়র্ক সিটিতে অবস্থিত। এবং ত্রিশ শতাংশ — সিগনেচার ব্যাঙ্কের আমানতের প্রায় এক-তৃতীয়াংশ ছিল ক্রিপ্টোকারেন্সি ব্যবসা।

তাই হয়তো আপনি এই সব কিছুতে ক্রিপ্টোর ভূমিকা সম্পর্কে কথা বলতে পারেন। এবং অবশ্যই এটি এমন একটি সময়ে আসে যখন স্যাম ব্যাঙ্কম্যান-ফ্রাইড — যে প্রতারক যে FDX এক্সচেঞ্জ চালাত — সে আক্ষরিক জালিয়াতি করার জন্য এবং রাতারাতি বিলিয়ন ডলার হারানোর জন্য বিশ্বের সামনে উন্মোচিত হয়েছিল।

মাইকেল হাডসন: আচ্ছা ক্রিপ্টোর পুরো পুরাণ এবং ফ্যান্টাসি ফেটে গেছে, বিশেষ করে ব্যাঙ্কম্যান-ফ্রাইডের সাথে।

ক্রিপ্টো হওয়ার কথা ছিল — তারা একে পিয়ার-টু-পিয়ার লেন্ডিং বলে। পিয়ার-টু-পিয়ার ধার ছিল, যে ব্যক্তি ক্রিপ্টো কিনেছিলেন তিনি ব্যাঙ্ক থেকে টাকা নিয়েছিলেন এবং ব্যাঙ্ক ট্রান্সফার ফি দিয়ে ক্রিপ্টোর জন্য অর্থ প্রদান করেছিলেন — একজন পিয়ার ছিলেন।

অন্য পিয়ার কে? অন্য পিয়ার ছিলেন ব্যাঙ্কম্যান-ফ্রাইড, এবং তিনি তার অর্থ দিয়ে যা খুশি করতে পারতেন।

ক্রিপ্টো কভার স্টোরিটি ছিল, “আচ্ছা, আমরা জানি যে অর্থনীতি বিপর্যস্ত হয়ে পড়েছে এবং আমরা বড় সরকার পছন্দ করি না এবং আমরা ব্যাঙ্ক পছন্দ করি না, তাই এখানে ব্যাঙ্কগুলির একটি বিকল্প, সেই ব্যাঙ্কে আপনার টাকা রাখুন এবং আপনার অর্থ, সরকারী ফিয়াট মুদ্রার উপর নির্ভর করে।"

তাই লোকেরা তাদের অর্থ ক্রিপ্টোতে রাখবে, এই ভেবে যে, এটি ব্যাঙ্ক থেকে আলাদা কিছু। এবং এখনও এটি সক্রিয় - ক্রিপ্টো কোম্পানিগুলি কি করেছে?

আপনি যদি একটি বিলিয়ন ডলার ইনফ্লো পান যারা বিকল্প চান, আপনি এক বিলিয়ন ডলার দিয়ে কি করতে যাচ্ছেন?

ওয়েল ব্যাঙ্কম্যান-ফ্রাইড কেবল বিলাসবহুল রিয়েল এস্টেট কিনেছিলেন এবং প্রভাব কেনার জন্য প্রচারাভিযানের অবদানের জন্য ডেমোক্রেটিক পার্ট এবং কয়েকজন রিপাবলিকানকে অর্থ দিয়েছিলেন।

কিন্তু বেশিরভাগ ক্রিপ্টো সিলভারগেট ব্যাঙ্ক বা অন্যান্য ব্যাঙ্কে বা সরকারি সিকিউরিটিজে রাখা হয়েছিল। মানে, আপনি এক বিলিয়ন ডলার ইনফ্লো আর কোথায় রাখবেন?

আপনি একটি ব্যাঙ্ক থেকে একটি ব্যাঙ্ক ট্রান্সফার পাবেন। এটি আপনার ব্যাঙ্ক অ্যাকাউন্টে যায় — এটি রাখার জন্য আপনার কোথাও একটি ব্যাঙ্ক অ্যাকাউন্ট থাকতে হবে। এবং তুমি কি কর?

যে অর্থ ক্রিপ্টোতে যায় তা একেবারে ব্যাঙ্কে বা সরকারী সিকিউরিটিগুলিতে শেষ হয় যেগুলি থেকে ক্রিপ্টোকে অব্যাহতি দেওয়ার কথা।

সুতরাং যে ক্রিপ্টো তা হল একটি ছদ্মবেশী ব্যাঙ্ক বা একটি মিউচুয়াল ফান্ড যার অর্থ ব্যাঙ্ক এবং সরকারী সিকিউরিটিজে রয়েছে।

এর গোপনীয়তা ব্যতীত, যাতে আপনি যদি একজন অপরাধী বা ট্যাক্স ফাঁকিদাতা বা একজন অপরাধী হন এবং আপনি চান না যে সরকার আপনার কাছে কী আছে তা জানুক, আপনি প্রিমিয়াম দিতে ইচ্ছুক।

ঠিক কোকেন কার্টেলের মতো যারা অর্থ পাচারের জন্য দশ শতাংশ বা বিশ শতাংশ দেবে।

ক্রিপ্টো ছিল একটি আদর্শিকায় মোড়ানো একটি বিশাল মানি লন্ডারিং অপারেশন - একটি ফ্যান্টাসি - যে এটি ব্যাঙ্ক এবং সরকারী অর্থের বিকল্প ছিল, যখন অবশ্যই ক্রিপ্টোর সমর্থন ছিল ব্যাঙ্ক এবং সরকারী অর্থ।

স্পষ্টতই যখন লোকেরা এটি উপলব্ধি করতে শুরু করে, এবং বলে, "এক মিনিট অপেক্ষা করুন, আমরা যে ক্রিপ্টোকারেন্সি ধারণ করছি তা কে চালাচ্ছে? আমরা জানি না এটা কি।" কারণ এটি ক্রিপ্টো - তাই একে ক্রিপ্টো বলা হয়। এবং এটি নিয়ন্ত্রিত হতে পারে না, কারণ সরকার জানতে পারে না এতে কী আছে বা কে কী অর্থ প্রদান করছে, কারণ এটি ক্রিপ্টো।

তাই ক্রিপ্টো নিয়ন্ত্রণ করার কোনো উপায় নেই, এবং বলাই বাহুল্য, প্রতিটি মাফিওসি - প্রতিটি ধরণের আর্থিক বদমাশ - এটি একটি শিশুর কাছ থেকে একটি মিছরি নেওয়ার মতো। আপনাকে যা করতে হবে তা হল সমাজতন্ত্রের জন্য আমাদের একটি আদর্শবাদী স্বাধীনতাবাদী উত্তর আছে।

তাই ক্রিপ্টো ছিল সমাজতন্ত্রের স্বাধীনতাবাদী উত্তর। এবং আমরা দেখেছি - আমি মনে করি সমাজতন্ত্র সেই বিশেষ লড়াইয়ে জিতেছে।

ব্যাঙ্কগুলি অবশ্যই — যখন লোকেরা ক্রিপ্টো বিক্রি করছিল, তখন ক্রিপ্টোকারেন্সিটিকে তার ব্যাঙ্ক অ্যাকাউন্টে আঁকতে হয়েছিল। এবং যখন এটি তার ব্যাঙ্ক অ্যাকাউন্টে আকৃষ্ট হয়, তখন ব্যাঙ্কগুলি টাকা ছাড়াই ছিল।

যে ব্যাঙ্কগুলি ক্রিপ্টো বিক্রেতাকে অর্থ প্রদানের জন্য ক্রিপ্টো কোম্পানিকে অর্থ প্রদান করতে হয়েছিল তাদের তাদের বন্ড এবং প্যাকেজ করা বন্ধকী বিক্রি করতে হয়েছিল এবং মূল বইয়ের মূল্য বা ক্রয় মূল্যে বহন করা সম্পদের মূলধন ক্ষতি নিতে হয়েছিল, কিন্তু তারা শুধুমাত্র বাজারমূল্য পাচ্ছে। জন্য

সুতরাং, এই সমস্ত কিছুর পুরো উন্মোচন - বাস্তবতা তার কুৎসিত মাথা তুলেছে।

বেন নর্টন: প্রফেসর হাডসন আপনি এই সম্পর্কে একটি নিবন্ধ লিখেছেন, যা "কেন মার্কিন ব্যাংকিং সিস্টেম ভেঙ্গে যাচ্ছে?" এবং তারপর আপনি অনুসরণ এবং আপনি যে বলেন "মার্কিন ব্যাংক সংকট শেষ হয়নি।" এবং আপনি সতর্ক করেছেন যে এটি ছড়িয়ে পড়তে পারে।

এবং আমি শুধু এই সংক্ষিপ্তভাবে যেতে চান আবার এখানে শুধু এই সংখ্যা.

মার্কিন ইতিহাসে ব্যর্থ হওয়া সবচেয়ে বড় ব্যাংকটি ছিল ওয়াশিংটন মিউচুয়াল এবং আমি 2008 সালে আর্থিক বিপর্যয়ের সময় ছিলাম এবং এটির $307 বিলিয়ন সম্পদ ছিল।

মার্কিন ইতিহাসে দ্বিতীয় বৃহত্তম ব্যাঙ্কের পতন হল সিলিকন ভ্যালি ব্যাঙ্ক যার সম্পদ ছিল $209 বিলিয়ন। তাই ওয়াশিংটন মিউচুয়াল খুব কাছাকাছি.

এবং সিগনেচার ব্যাঙ্ক ছিল তৃতীয় বৃহত্তম ব্যাঙ্ক যার পতন হয়েছিল, যার সম্পদ ছিল $118 বিলিয়ন।

সুতরাং স্পষ্টতই 2008 সালের ক্র্যাশের সমান্তরাল রয়েছে।

কিন্তু আপনার নিবন্ধে আপনি উল্লেখ করেছেন যে 1980 এর দশকের সঞ্চয় এবং ঋণ (S&L) সংকটের সমান্তরালতা রয়েছে। তাহলে 1980 এর S&L ক্র্যাশ এবং 2008 এর ক্র্যাশ থেকে আমরা কি শিখতে পারি?

মাইকেল হাডসন: আচ্ছা আমি প্রথমে চ্যালেঞ্জ জানাতে চাই যে আপনি ওয়াশিংটন মিউচুয়ালের অধীনে যাওয়ার সবচেয়ে বড় ব্যাঙ্ক সম্পর্কে যা বলেছেন।

এটি দেখতে একেবারে সঠিক উপায় নয়।

যা দেখা গুরুত্বপূর্ণ তা হল, কোন ব্যাংকগুলো দেউলিয়া ছিল।

শীলা বেয়ার তার আত্মজীবনীতে লিখেছেন যে একটি ব্যাংক ছিল যা অন্য সকলের চেয়ে খারাপ ছিল। এটি সম্পূর্ণরূপে দেউলিয়া ছিল - শুধুমাত্র অযোগ্যভাবে পরিচালিত কিন্তু কুটিল নয়। সেই ব্যাংকটি ছিল সিটি ব্যাংক।

কিন্তু সিটি ব্যাংককে ওবামার ট্রেজারি সেক্রেটারি টিম গেইথনার দেখেছিলেন — যিনি বব রুবিনের সাথে কাজ করেছিলেন, যিনি সিটিব্যাঙ্কের রক্ষক ছিলেন — তাই আসল বিষয়টি হল যে কেবল সিটিব্যাঙ্কই নয় — সিটিগ্রুপ— কিন্তু সমস্ত বড় ব্যাঙ্ক — শিলা বেয়ার, যিনি প্রধান ছিলেন ফেডারেল ডিপোজিট ইন্স্যুরেন্স কর্পোরেশন বলেছে, ব্যাংকগুলো দেউলিয়া।

সে চাপ দিচ্ছিল। তিনি বললেন, “দেখুন, সিটি ব্যাংকের অধীনে যাওয়া উচিত। এটা পরিষ্কার করা যাক। আসুন এটিকে নীচে নিয়ে যাই এবং দুর্বৃত্তদের পরিষ্কার করি।"

এবং গেইথনার বললেন, “না, বদমাশরা আমরা। এটাই আমাদের খেলা।”

তাই দেখার চাবিকাঠি হল কোন ব্যাঙ্কগুলিকে আসলে কিসের অধীনে যাওয়ার অনুমতি দেওয়া হয়েছিল - ওয়াশিংটন মিউচুয়ালের মতো সত্যিকারের কুটিল ব্যাঙ্কগুলি - তবে কোন ব্যাঙ্কগুলি দেউলিয়া। সিটি ব্যাংক এবং ওয়েলস ফার্গো, তিনি উল্লেখ করেছেন। এগুলি ছিল সেই ব্যাঙ্কগুলির যেগুলি জাঙ্ক বন্ধক ছিল৷ আমেরিকার ব্যাংক. ব্যাংকগুলো দেউলিয়া ছিল।

এবং যখন আমি বলি যে সমস্যাটি সবেমাত্র শুরু হয়েছে, এটি সবেমাত্র শুরু কারণ আর্থিক খাত এবং ব্যাংকিং সেক্টরে আজ যে সমস্যাটি রয়েছে তা পুঁজিবাদের জন্য স্থানীয়।

আমি কিলিং দ্য হোস্ট এবং দ্য ডেসটিনি অফ সিভিলাইজেশন-এ যে চার্টগুলি তৈরি করেছি — আর্থিক খাতটি সুদ বহনকারী ঋণের দ্বারা বৃদ্ধি পায় এবং এটি একটি সূচকীয় ব্যবস্থা। যেকোনো সুদের হারের দ্বিগুণ সময় থাকে। যে কোনো সুদের হার দ্রুতগতিতে যায়।

কিন্তু অর্থনীতি ট্র্যাক রাখে না। এটি একটি S-বক্ররেখায় যায়, এবং এটি ধীরে ধীরে এবং ধীরে ধীরে যায় এবং তারপর এটি নিচে পরিণত হয়। এটাই ব্যবসার চক্র। এবং এটি উপরে এবং নীচে এক ধরণের সাইন কার্ভ হিসাবে চিত্রিত হয়েছে।

সমস্যা হল যে অর্থনীতি তার পাওনা ঋণের সাথে সামর্থ্যের সাথে তাল মিলিয়ে চলতে পারে না - দ্রুত ক্রমবর্ধমান ঋণ পরিশোধ করার ক্ষমতা ঋণের এই বৃদ্ধির সাথে তাল মিলিয়ে চলে না।

যে একটি পতন অনিবার্য করে তোলে.

ঋণের বৃদ্ধির বক্ররেখা এবং অর্থনীতির বৃদ্ধির বক্ররেখার মধ্যে এই বৈষম্যটি 5,000 বছর ধরে পরিচিত। এটি ইতিমধ্যে 1800 খ্রিস্টপূর্বাব্দে ব্যাবিলোনিয়াতে নথিভুক্ত করা হয়েছিল।

আমাদের পাঠ্যপুস্তক আছে - গাণিতিক পাঠ্যপুস্তক - যেগুলিতে লেখকদের প্রশিক্ষণ দেওয়া হয়েছিল। প্রাচীনতা এটি জানত। এরিস্টটল এর কথা বলেছেন।

সবাই এই সম্পর্কে জানে, কিন্তু এটি আর্থিক পাঠ্যক্রমের অংশ হিসাবে শেখানো হয় না।

আর্থিক খাত বিভিন্ন গাণিতিক আইন দ্বারা বৃদ্ধি পায় তারপর অর্থনীতি বৃদ্ধি পায়। এবং এটিই এটিকে অনিবার্য করে তোলে।

সঞ্চয় ও ঋণ সংকট কিছুটা ভিন্ন ছিল। এটি উল্লেখ করার মতো, কারণ এটির বেশিরভাগই একটি প্রতারণার ফলাফল ছিল — আবার যেমন বিল ব্ল্যাক ব্যাখ্যা করেছেন।

কিন্তু এখানেই সঞ্চয়পত্র ও ঋণ ও সঞ্চয় ব্যাংকে সমস্যা। আমি এই আলোচনা নিবন্ধ যে আপনি শুধু উদ্ধৃত.

সেভিংস ব্যাঙ্ক এবং এসএন্ডএলগুলি বন্ধকের টাকা ধার দেয়, এবং তারা করবে — মূলত, আমি যখন 1960-এর দশকে কাজ করছিলাম, তখন বন্ধকের জন্য সুদের হার প্রায় 3.5 শতাংশ থেকে 4.5 শতাংশে উঠছিল৷

এবং ব্যাঙ্কগুলি আমানত নেবে এবং তারা সম্ভবত 2.5 শতাংশ সুদ দেবে এবং তারা ত্রিশ বছরের বন্ধকের জন্য সম্ভবত 3.5 শতাংশে ঋণ দেবে।

1970 এর দশকের শেষ অবধি এই ধরণের ঘটনাগুলি সাধারণত ঘটেছিল। এবং 1970 এর দশকের শেষের দিকে - ভিয়েতনাম যুদ্ধের কারণে - সুদের হার ক্রমাগত বেড়েছে কারণ মার্কিন অর্থ প্রদানের ভারসাম্য চাপা পড়ে যাচ্ছিল।

এবং অবশেষে যুদ্ধ-প্ররোচিত ঘাটতির কারণে আপনার মুদ্রাস্ফীতি ছিল — “পেন্টাগন পুঁজিবাদ” — এবং তাই পল ভলকার সুদের হার 20 শতাংশে উন্নীত করেছেন।

আচ্ছা ভাবুন তো কি হয়েছে? যদিও তারা 20 শতাংশ থেকে নেমে এসেছে, 1980 এর পরে, তারা এখনও অনেক বেশি ছিল।

ঠিক আছে পরিস্থিতি এখানে - SNL-এর একই অবস্থা ছিল গত কয়েক বছরে ব্যাঙ্ক আমানতকারীরা।

আপনি সরকারী সিকিউরিটিজ বা কর্পোরেট বন্ড বা এমনকি হাঙ্ক বন্ড যা প্রচুর অর্থ প্রদান করছে আপনার টাকা রেখে ব্যাঙ্ক থেকে খুব কম সুদের হার বা উচ্চ হারে সুদের হার পেতে পারেন।

তাই লোকেরা ব্যাংক থেকে অর্থ নিয়েছিল এবং একটি উচ্চ ফলনশীল আর্থিক সিকিউরিটিজ কিনেছিল।

ব্যাঙ্কগুলিকে চেপে দেওয়া হয়েছিল, কারণ ব্যাঙ্কগুলি টাকা দিতে পারেনি। যখন সুদের হার 6 শতাংশ, বন্ধকের জন্য 7 শতাংশ - ব্যাঙ্কগুলি কেবল তাদের বন্ধক গ্রাহকদের থেকে বেশি চার্জ করতে পারে না কারণ বন্ধকী গ্রাহকের সুদের একটি নির্দিষ্ট হারে ত্রিশ বছরের ঋণ ছিল৷

সুতরাং অর্থনীতির বাকি অংশে উচ্চ সুদের হার পরিশোধ করার জন্য ব্যাংকগুলি যথেষ্ট অর্থ উপার্জন করতে পারে না। এবং ফলস্বরূপ তারা নীচে ঠেলে দেওয়া হয়, এবং বাণিজ্যিক ব্যাংক একটি মাঠ দিবস ছিল.

শীলা ভালুক আমাকে বলেছিল যে ব্যাঙ্কগুলি ধর্ষণ করেছে — সে এই শব্দটি ব্যবহার করেনি — সেভিংস ব্যাঙ্কগুলি৷

তিনি বলেছিলেন, "তারা বলেছিল যে তারা সঞ্চয় ব্যাঙ্কের আমানতকারীদের জন্য আরও অর্থ সরবরাহ করতে চলেছে, এবং তারা যা করেছিল তা সব খালি করে দিয়েছিল এবং কেবল নিজেদের উচ্চ বেতন প্রদান করেছিল।"

তাই আমার মনে হয় আর কোন সেভিংস ব্যাঙ্ক নেই, খুব কমই - আর S&Ls নেই। তারা সকলেই বৃহৎ ওয়াল স্ট্রিট ব্যাঙ্কগুলিকে খালি করার ফলে নরখাদক হয়ে গিয়েছিল এবং এটি আমেরিকান অর্থনীতির আর্থিক কাঠামো এবং ব্যাঙ্কিং কাঠামোকে রূপান্তরিত করেছিল।

ঠিক আছে যে রূপান্তর, এবং সেই চাপ, ব্যাঙ্কগুলির একটি সম্পূর্ণ শ্রেণীর পরিত্রাণ পেতে এখন মার্কিন যুক্তরাষ্ট্রের ছোট ব্যাঙ্কগুলিকে হুমকি দিচ্ছে, ছোট বাণিজ্যিক ব্যাঙ্কগুলিকে।

কারণ তারা একরকম পিছিয়ে থাকার পরিস্থিতির মধ্যে রয়েছে। এই অর্থে যে, শুধুমাত্র বৃহত্তম ব্যাঙ্কগুলি যদি ব্যর্থ হওয়ার পক্ষে খুব বড় হয় - অন্য কথায়, তারা এত বড় প্রচারণার অবদানকারী এবং তাদের অনেক প্রাক্তন কর্মকর্তা ট্রেজারি চালাচ্ছেন বা ট্রেজারি কর্মকর্তা হিসাবে কাজ করছেন বা কংগ্রেসে যাচ্ছেন বা কেনাকাটা করছেন। কংগ্রেসম্যান - যে তারা নিরাপদ।

এবং যাদের টাকা ছোট ব্যাঙ্কে আছে - যেমন একটি সিলিকন ভ্যালি ব্যাঙ্ক এবং অন্য যেগুলি আপনি উল্লেখ করেছেন - তারা খুব বড় থেকে ব্যর্থ ব্যাঙ্কগুলির মতো নিরাপদ কোথাও নেই৷

এবং যদি একটি ব্যাঙ্ক ব্যর্থ হওয়ার পক্ষে খুব বড় না হয়, তবে এটি ব্যর্থ হওয়ার জন্য যথেষ্ট ছোট, এবং আপনি সত্যিই সেখানে $250,000 এর বেশি রাখতে চান না কারণ এটি বীমা করা হয়নি, এবং আপনি জানেন না যে বিডেন কতক্ষণ বেইল আউট না করে পালিয়ে যেতে পারবেন ধনী আমানতকারীদের এবং শুধু অর্থনীতির বাকি অংশে এটি আটকে রাখা।

কিছু সময়ে, তিনি কেবল আর একটি বদমাশ হতে পারেন না।

বেন নর্টন: মাইকেল আপনি জোর দিয়েছিলেন যে, 2008 সালের ক্র্যাশের পরে, বড় ব্যাঙ্কগুলিকে বেইল আউট করার পাশাপাশি এবং এই সমস্ত কিছু এবং খুব বিগ টু ফেইলের ধারণা — মার্কিন যুক্তরাষ্ট্রের তথাকথিত পুনরুদ্ধারের অন্যতম উপায় — যদিও আপনি উল্লেখ করেছেন যে এটি সত্যিই একটি পুনরুদ্ধার ছিল না - এটি পরিমাণগত সহজীকরণের মাধ্যমে।

এবং আপনি দেখতে পাচ্ছেন পরিমাণগত সহজীকরণ সত্যিই অর্থনীতির জন্য এক ধরনের ওষুধ, যেখানে অর্থ এত সস্তা ছিল, সুদের হার এত কম ছিল — মানে, এখন সুদের হার বাড়ছে — ফেডারেল তহবিলের হার বাড়ছে — এটি এটিকে আরও বেশি করে তোলে অর্থ পেতে ব্যয়বহুল এবং ফেড দ্বারা তৈরি এই বুদবুদটি ফেটে যেতে শুরু করেছে।

এবং আপনি যুক্তি দিয়েছেন যে এটি তাদের পরিমাণগত সহজীকরণের দিকে ঠেলে দিতে চলেছে, যদিও জেরোম পাওয়েল জোর দিয়েছিলেন যে তিনি সম্ভাব্যভাবে ফেডারেল তহবিলের হার বৃদ্ধি চালিয়ে যেতে চলেছেন।

মাইকেল হাডসন: শুক্রবার (১০ মার্চ) তিনি এ কথা বলেন। গতকাল তিনি প্রত্যাহার করে নিয়েছেন। তিনি বললেন, “আমি দুঃখিত, আমি দুঃখিত। আমরা ব্যাঙ্ক বিধ্বস্ত. কিছু মনে করো না. কিছু মনে করো না. এখন আমি বুঝতে পেরেছি যে আমি শুধু শ্রমের ক্ষতি করছি না, কিন্তু আমি আমাদের নির্বাচনী এলাকাকে আঘাত করছি, 10%, অবশ্যই আমরা এটি ফিরিয়ে আনতে যাচ্ছি। আমরা যাচ্ছি না - 1% চিন্তা করবেন না, পার্টিকে আপনার টাকা দিন। আমরা আপনার জন্য সবকিছু ঠিকঠাক করতে যাচ্ছি।"

বেন নর্টন: আপনি যদি সম্পদের মূল্যস্ফীতির একটি গ্রাফ দেখেন, আমরা দেখতে পাচ্ছি যে মনে হচ্ছে মার্কিন যুক্তরাষ্ট্রের অর্থনীতি এমন এক পর্যায়ে রয়েছে যেখানে এটি এতটাই আর্থিক হয়ে উঠেছে, এবং এটি এই বুদবুদের উপর এত বেশি নির্ভর করে যে এটি করতে পারে বলে মনে হয় না কম সুদের হার ছাড়া এবং পরিমাণগত সহজীকরণ ছাড়াই বেঁচে থাকুন।

তাই আপনি যুক্তি দিয়েছেন যে এই সংকট এখানে থাকার জন্য। মৌলিক পদ্ধতিগত পরিবর্তন প্রয়োজন।

QE এবং নিম্ন সুদের হারের এই নীতিগুলির ধারাবাহিকতায় এটি হয় স্থবিরতা হতে চলেছে, অথবা এটি অর্থনৈতিক সংকট হতে চলেছে যেমনটি আমরা এখন দেখছি।

মাইকেল হাডসন: এটি সেই কোণ যা ফেড নিজেই আঁকা হয়েছে।

আমরা "ওবামার বিষণ্নতার" চূড়ান্ত অংশে আছি। এটিই ওবামা ব্যাঙ্কগুলিকে বেইল আউট করে এবং সামগ্রিকভাবে অর্থনীতির পরিবর্তে ব্যাঙ্কগুলিকে সমর্থন করে গতিতে সেট করেছিল৷

ওবামা এবং গেইথনার এবং ওবামার মন্ত্রিসভা 1% দ্বারা অর্থনীতির বিরুদ্ধে যুদ্ধ ঘোষণা করেছে।

এবং আশ্চর্যজনক বিষয় হল যে অর্থনীতি দেখতে পায় না যে তিনি যা করেছিলেন তা কতটা বিপজ্জনক ছিল এবং কতটা সচেতনভাবে তিনি ভোটারদের বিক্রি করে দিয়েছিলেন যারা তাদের উপর আস্থা রেখেছেন - তাদের ক্ষতি করার জন্য তিনি যা করতে পারেন তা করতে পারেন, কারণ তিনি যে মাত্রায় তা করতে পারেন। 1% বা 10% একটি হত্যা করতে সক্ষম ছিল যে ডিগ্রী অর্থনীতি আঘাত.

সুতরাং মার্কস যে শ্রেণীস্বার্থের কথা বলেছেন তা নয়। এটি নিয়োগকর্তা বনাম মজুরি উপার্জনকারীদের শ্রেণিস্বার্থ নয়।

এটা হল রিয়েল এস্টেট এবং ইন্স্যুরেন্স ক্লাসের সাথে যুক্ত ফিনান্স ক্লাস — ফায়ার সেকশন — বৃহৎ অর্থনীতির বিরুদ্ধে — উৎপাদন এবং খরচের প্রকৃত অর্থনীতি।

এটাই আমরা দেখছি, এবং কিছু দিতে হবে।

এবং প্রতিটি ক্ষেত্রেই রিপাবলিকান এবং ডেমোক্র্যাট উভয়ই বলে, “যদি কিছু দিতে হয়, আমরা আর্থিক, বীমা এবং রিয়েল এস্টেট সেক্টরকে ক্ষতির হাত থেকে রক্ষা করার জন্য অর্থনীতিকে সঙ্কুচিত করতে ইচ্ছুক, কারণ সেখানেই 10% এর সম্পদ আছে।"

আমরা আর শিল্প পুঁজিবাদে নেই - আমরা অর্থ পুঁজিবাদে আছি। এবং যেভাবে অর্থ পুঁজিবাদ কাজ করে তা শিল্প পুঁজিবাদের গতিশীলতা থেকে একেবারেই আলাদা, যেমনটি উনিশ শতকে পূর্বাভাস দেওয়া হয়েছিল।

বেন নর্টন: মাইকেল, আমরা এখানে গুটিয়ে শুরু করার সাথে সাথে আমি আপনাকে দুর্নীতি সম্পর্কে জিজ্ঞাসা করতে চাই। এটি এমন কিছু যা আপনি আপনার নিবন্ধগুলিতে SVB ক্র্যাশ এবং অন্যান্য ব্যাঙ্কের ক্র্যাশ বিশ্লেষণে উল্লেখ করেছেন।

আপনি প্রচারাভিযানের অর্থায়ন সম্পর্কে কথা বলেন, যা আপনি মোকাবেলা করেন, তবে নিয়ন্ত্রক ক্যাপচারও আমার মনে হয় একটি গুরুত্বপূর্ণ বিষয়।

এবং আপনি লিখেছেন যে, "এটি বোঝার জন্য, আমাদের দেখতে হবে যে ব্যাঙ্কের নিয়ন্ত্রক এবং পরীক্ষক কারা৷ আমাদের আর্থিক ব্যবস্থায় কোনো অন্তর্নিহিত কাঠামোগত সমস্যা আছে কিনা তা অস্বীকার করার জন্য তাদের বেছে নেওয়া হয়েছে, ব্যাঙ্কগুলি নিজেরাই যাচাই করে। তারা সত্যিকারের বিশ্বাসী যে আর্থিক বাজারগুলি স্বয়ংক্রিয় স্টেবিলাইজার দ্বারা স্ব-সংশোধিত হয়।"

নিয়ন্ত্রক ক্যাপচারের ধারণা সম্পর্কে কথা বলুন এবং এটি আসলে কতটা দুর্নীতি, কিন্তু আমরা এটিকে বলি না। কারণ মার্কিন যুক্তরাষ্ট্র এমনভাবে কাজ করে যেন অন্যান্য দেশ দুর্নীতিগ্রস্ত কিন্তু মার্কিন যুক্তরাষ্ট্র দুর্নীতিগ্রস্ত নয়।

মাইকেল হাডসন: আচ্ছা এই দুর্নীতির কেন্দ্র - আবার আমার সহকর্মী বিল ব্ল্যাক এটি ব্যাখ্যা করেছেন - যদি আপনি লক্ষ্য করেন, সিলিকন ভ্যালি ব্যাংক এবং অন্যরা ব্যাংকের নিয়ন্ত্রক কারা ছিল?

এই ব্যাঙ্কগুলি যেগুলির অধীনে চলে গেছে সেগুলি সমস্ত ফেডারেল হোম লোন ব্যাঙ্ক বোর্ড দ্বারা নিয়ন্ত্রিত হয়৷ যদি এমন কোনও ব্যাঙ্ক বোর্ড থাকে যা সম্পূর্ণরূপে ব্যাঙ্কগুলি দ্বারা পরিচালিত হয় যা এটি নিয়ন্ত্রণ করে, তা হল ফেডারেল হোম লোন ব্যাঙ্ক বোর্ড৷

এবং তারা নিজেদেরকে তাদের কর্তৃত্বাধীন ব্যাঙ্কগুলিকে "সুরক্ষা" হিসাবে দেখে। তাদের নিয়ন্ত্রণ করার পরিবর্তে, তারা বলে, "আমরা কীভাবে আপনাকে আরও অর্থ উপার্জন করতে সাহায্য করতে পারি?"

এর আগে সবচেয়ে দুর্নীতিগ্রস্ত নিয়ন্ত্রক ছিল মুদ্রা গ্রুপের নিয়ন্ত্রক অফিস।

এখন, ব্যাংক একটি পছন্দ আছে. কোন নিয়ন্ত্রক তাদের নিয়ন্ত্রন করতে যাচ্ছে তা ব্যাঙ্কগুলি বেছে নিতে সক্ষম।

আপনি যদি একজন ব্যাংকার হন এবং আপনি একজন বদমাশ হতে চান, তাহলে আপনি জানেন কার কাছে যেতে হবে।

"আমি ফেডারেল হোম লোন ব্যাঙ্ক বোর্ড দ্বারা নিয়ন্ত্রিত হতে চাই কারণ আমি জানি যে তারা সবসময় আমাকে যা চাই তা করতে দেবে।"

"তারা তাদের কাজের জন্য ঋণী যে আমি যেকোন সময় তাদের বরখাস্ত করতে পারি যদি তারা এমন কিছু করে যা আমাকে যা খুশি করতে দেবে না।"

"যদি তারা বলার চেষ্টা করে যে আমি যা করছি তা প্রতারণামূলক, আমি বলব, 'এটাই সমাজতন্ত্র! আপনি বাজার নিয়ন্ত্রণ করছেন! এই বাজারের নিয়ম, আসুন! চুরি বাজারের অংশ, তুমি কি তা পাও না?’’

এবং নিয়ন্ত্রক পরে বলেছিলেন, "ওহ হ্যাঁ, আপনি ঠিক বলেছেন - স্বাধীনতাবাদী ফেডারেল হোম লোন ব্যাংক বোর্ডের অধীনে মুক্ত বাজার - জালিয়াতি মুক্ত বাজারের অংশ। চুরি মুক্ত বাজারের অংশ। অন্য কিছু হল সমাজতন্ত্র, তাই অবশ্যই আমরা সমাজতন্ত্রী নই।

অবশ্যই আপনি যা চান তা করতে পারেন এবং যতক্ষণ পর্যন্ত আপনার কাছে এমন ব্যাঙ্ক নিয়ন্ত্রক থাকবেন যারা বিশ্বাস করেন যে, অ্যালান গ্রিনস্প্যান বলেছেন, “কেন একজন ব্যাঙ্কার কাউকে ঠকাবে? যদি তিনি কাউকে প্রতারণা করেন তবে তিনি তাদের আর গ্রাহক হিসাবে থাকতেন না।"

ঠিক আছে, আপনি যদি কখনও নিউইয়র্কের অন্য কোথাও টাইমস স্কয়ারে পকেটমার হয়ে থাকেন, আপনি লক্ষ্য করেছেন যে পকেটমারটি বলে না, "হ্যাঁ, আমি এই লোকটির মানিব্যাগ চুরি না করাই ভাল কারণ সে আর কখনও আমাকে বিশ্বাস করবে না।"

আপনি আর কখনও লোকটির সাথে দেখা করতে যাচ্ছেন না - এটি একটি হিট অ্যান্ড রান। এবং এভাবেই আর্থিক খাত গত শতাব্দীতে এবং ইতিমধ্যে বিংশ শতাব্দীর শুরুতে কাজ করেছে।

ব্যাঙ্কগুলি কীভাবে গঠন করা হয়েছিল তার সমালোচক ছিলেন এবং বিশেষ করে ব্রিটিশ সমালোচকরা। প্রথম বিশ্বযুদ্ধের সময় যুক্তিটি বেরিয়ে আসে, "জার্মানি হয়তো যুদ্ধ জিততে চলেছে কারণ তাদের অনেক বেশি শিল্প-সংগঠিত ব্যাঙ্কিং ব্যবস্থা রয়েছে।" ব্যাংকগুলো শিল্পায়িত হয়েছে।

কিন্তু ব্রিটিশ ব্যাঙ্কগুলি - এবং বিশেষত স্টক ব্রোকাররা - হিট অ্যান্ড রান এবং শুধুমাত্র একটি দ্রুত অর্থপ্রদান চায় এবং কোম্পানিকে খালি করে দেয়৷

খুব দ্রুত অর্থ উপার্জনের উপায়, আপনি যদি আমেরিকায় একজন অর্থদাতা হন, তাহলে সম্পদ ছিনতাই করা হয় — আপনি টাকা ধার করেন, আপনি একটি কর্পোরেশন কিনে নেন, আপনি এটিকে ঋণ দিয়ে লোড করেন এবং এটি খালি করেন এবং দেউলিয়া হয়ে যান শেল

সেটা হল আর্থিক পুঁজিবাদ। ব্যবসায়িক বিদ্যালয়ে আপনাকে এটি করতে শেখানো হয়। এভাবেই বাজার অর্থনীতি কাজ করে।

একটি কোম্পানিতে অভিযান চালান, এটি দখল করুন, ধনী সম্পদ বিক্রি করুন, নিজেকে একটি ব্যবস্থাপনা ফি প্রদান করুন, নিজেকে একটি বিশাল লভ্যাংশ প্রদান করুন - এই কারণেই আমি মনে করি বেড বাথ অ্যান্ড বিয়ন্ড অধীনে যাচ্ছে। এ কারণেই একগুচ্ছ কোম্পানি তলিয়ে যাচ্ছে।

আপনি টাকা ধার করেন, আপনি একটি কোম্পানী দখল করেন, আপনি কোম্পানীকে টাকা ধার করতে দেন, আপনি একটি বিশেষ লভ্যাংশ হিসাবে নতুন মালিক হিসাবে এটি প্রদান করেন, এবং তারপরে আপনি ঋণ পরিশোধ করতে সক্ষম বর্তমান আয়ের সাথে ঋণের কারণে কোম্পানি ত্যাগ করেন, এবং এটি দেউলিয়া হয়ে যায়। এবং আপনি বলবেন, "হ্যাপ, এটাই বাজার।"

এবং অবশ্যই এটি বাজার হতে হবে না। এটি এইভাবে হতে হবে না, তবে এটি সেই উপায় যা বাজার গঠন করা হয়।

এবং আপনি মনে করবেন যে এটি এমন একটি জিনিস যা একাডেমিক অর্থনীতির কোর্সগুলি শেখায়। কিন্তু লোকেদের শেখানোর পরিবর্তে কীভাবে এটির একটি বিকল্প তৈরি করতে হয় এবং কীভাবে এই ধরণের রিপঅফ অর্থনীতি এবং স্ম্যাশ এবং গ্র্যাব ইকোনমি এড়াতে হয়, তারা আপনাকে কীভাবে এটি করতে হয় তা দেখায়।

সুতরাং, যেভাবে জনসচেতনতা শেখানো হয় এবং আর্থিক লবিস্টদের দক্ষতা এবং লোকেদেরকে বলা যে তারা এমন একটি বাড়ি কেনার জন্য আরও বেশি টাকা ধার করার জন্য ধনী হচ্ছে যার দাম বাড়তে চলেছে এবং যদি তারা আরও বেশি গ্রহণ করে তবেই আরো ঋণ।

যদি লোকেরা কল্পনা করে যে আবাসনকে আরও ব্যয়বহুল করার জন্য ঋণ গ্রহণের মাধ্যমে অর্থনীতি পুনরুদ্ধার করে এবং স্টক এবং বন্ড এবং তাই অবসরের আয় আরও ব্যয়বহুল, তাহলে আপনি একটি অভ্যন্তরীণ জগতে বাস করছেন যা একটি দুঃস্বপ্ন হতে চলেছে।

বেন নর্টন: আচ্ছা এখানে উপসংহারে, মাইকেল আমার শেষ প্রশ্ন হল: আপনি কোথায় মনে করেন যে আমাদের মার্কিন অর্থনীতির উপর নজর রাখা উচিত? অন্য কোন আর্থিক প্রতিষ্ঠান পরবর্তী হতে পারে?

আপনি আপনার বিশ্লেষণে লিখেছেন যে বিডেন প্রশাসন কেবল 2024 সালের নির্বাচন পর্যন্ত রাস্তার নিচে লাথি মারছে। যে এগুলি মৌলিক পদ্ধতিগত সমস্যা এবং পরবর্তী সপ্তাহে, মাসগুলিতে, বছরগুলিতে আরও বেশি ব্যাঙ্ক ক্র্যাশ হতে পারে৷

সুতরাং, আমাদের কোথায় খুঁজতে হবে এবং আপনি আমাদের ছেড়ে যেতে চান চূড়ান্ত শব্দটি কী?

মাইকেল হাডসন: শব্দটি হল: "ডেরিভেটিভস।"

আছে $80 ট্রিলিয়ন ডেরিভেটিভস — অর্থাৎ, বাজি — ক্যাসিনো বাজি — সুদের হার বাড়বে বা নিচে — বন্ডের দাম বাড়বে বা কমবে কিনা।

এবং ব্যাঙ্কগুলি যে বাজি তৈরি করেছে তার পরিমাণে একটি বিশাল বৃদ্ধি হয়েছে - সম্ভবত এটি 2008-2009 এর চেয়ে একশ গুণ বড়।

এবং এটি এত বেড়ে যাওয়ার একটি কারণ হল, প্রায় শূন্যের সুদের হার সহ, লোকেরা ব্যাঙ্ক থেকে ধার নিতে পারে এবং মূলত রেসে যেতে পারে এবং মুদ্রা, বিনিময় হার, সুদের হারের উপর বাজি ধরতে পারে।

কিন্তু এখন যেহেতু সুদের হার বাড়তে শুরু করেছে, বাজি তৈরি করতে আরও বেশি খরচ হয়, এবং এমনকি আপনি যদি ডেরিভেটিভের উপর বাজি ধরেন — আপনি একটি পয়সা নামিয়ে দিতে পারেন এবং একটি $100 বন্ড কিনতে পারেন এবং বাজি ধরতে পারেন যে এই বন্ডটি বাড়তে চলেছে এক পেনি.

এবং যদি এটি এক পয়সা বেড়ে যায়, আপনি আপনার অর্থ দ্বিগুণ করেছেন। কিন্তু যদি তা এক পয়সা কমে যায় তাহলে আপনি সব হারিয়ে ফেলেছেন।

ডেরিভেটিভস বা অন্য কিছুতে আপনার উচ্চ লিভারেজড বাজি থাকলে এটি ঘটে।

ডেরিভেটিভগুলি হল যা নিয়ে সবাই চিন্তিত, কারণ তাদের জন্য কোন প্রকৃত হিসাব নেই। আমরা শুধু জানি যে — আমার মনে হয় জেপি মরগান চেজের ডেরিভেটিভস সম্ভবত [$55 ট্রিলিয়ন] আছে।

এলেন ব্রাউন শুধু একটি চমৎকার লিখেছেন ডেরিভেটিভস উপর নিবন্ধ এটি সমস্ত ইন্টারনেট জুড়ে রয়েছে এবং তিনি একজন আইনজীবী এবং সেইসাথে একজন ব্যাঙ্ক সংস্কারক।

পরবর্তী বড় ক্র্যাশ হতে চলেছে এমন কিছু ব্যাঙ্ক যা ডেরিভেটিভগুলিতে একটি ভুল বাজি তৈরি করেছে এবং ভুল বাজি কেবল সমস্ত ব্যাঙ্কের মূলধনকে নিশ্চিহ্ন করে দিয়েছে৷ তাহলে কি হতে যাচ্ছে? এটি হল -যেমন তারা বলে, পরের জুতাটি পড়ে যেতে চলেছে।

বেন নর্টন: ওয়েল মাইকেল, আমি এই গুরুত্বপূর্ণ বিষয়গুলি ব্যাখ্যা করার জন্য আমাদের সাথে যোগ দেওয়ার জন্য আপনাকে অনেক ধন্যবাদ জানাতে চাই।

আমি শুধু আমাদের সাথে যোগ দেওয়ার জন্যই নই, আপনার জন্মদিনে বিশেষভাবে আমাদের সাথে যোগ দেওয়ার জন্য। শুভ জন্মদিন, এটি একটি সত্যিকারের আনন্দ। আমাদের সাথে আপনার সময় কাটানোর জন্য আপনাকে অনেক ধন্যবাদ.

আমি সবাইকে মাইকেলের ওয়েবসাইট দেখার জন্য আমন্ত্রণ জানাতে চাই michael-hudson.com.

সেখানে আপনি তার নিবন্ধ, তার বইয়ের লিঙ্ক খুঁজে পেতে পারেন এবং আমি নীচের বিবরণে সেই নিবন্ধগুলির সাথে লিঙ্ক করব যা তিনি বিশেষভাবে সিলিকন ভ্যালি ব্যাংক এবং অন্যান্য আর্থিক প্রতিষ্ঠানের ক্র্যাশ সম্পর্কে লিখেছেন।

পরিশেষে আমি যা বলব তা হল আমি সবাইকে একটি শো দেখার জন্য আমন্ত্রণ জানাব যা মাইকেল প্রতি দুই সপ্তাহে অনুষ্ঠানের বন্ধু রাধিকা দেশাইয়ের সাথে হোস্ট করেন — তারা জিওপলিটিক্যাল ইকোনমি আওয়ার নামে একসাথে একটি শো করুন, এবং এটি এখানে জিওপলিটিক্যাল ইকোনমি রিপোর্টে হোস্ট করা হয়েছে।

নীচের বর্ণনায় আমি একটি প্লেলিস্ট অন্তর্ভুক্ত করার জন্য একটি লিঙ্ক অন্তর্ভুক্ত করব যেখানে লোকেরা অর্থনীতি এবং ভূ-রাজনীতির জটিলতা ব্যাখ্যা করে তাদের সমস্ত পর্ব খুঁজে পাবে।

মাইকেল, আপনাকে অনেক ধন্যবাদ, এটি একটি সত্যিকারের আনন্দ।

মাইকেল হাডসন: ঠিক আছে আমি আনন্দিত যে আমরা এটি একটি সময়োপযোগী ফ্যাশনে আলোচনা করেছি, কারণ এই সব এত দ্রুত প্রকাশ পাচ্ছে যে আগামী সপ্তাহে গল্পটি কী হবে কে জানে।

বেন নর্টন: একদম। আমরা সবসময় আপনার কাছ থেকে এই খুব সময়োপযোগী বিশ্লেষণ থেকে উপকৃত হয়. অনেক ধন্যবাদ.

ZNetwork শুধুমাত্র তার পাঠকদের উদারতার মাধ্যমে অর্থায়ন করা হয়।

দান করা