Vyf jaar nadat die Groot Finansiële Krisis van 2007–09 begin het, is daar steeds geen teken van 'n volle herstel van die wêreldekonomie nie. Gevolglik het kommer toenemend verskuif van finansiële krisis en resessie na stadige groei of stagnasie, wat veroorsaak het dat sommige die huidige era die Groot Stagnasie noem.1 Stagnasie en finansiële krisis word nou gesien as om mekaar in te voed. So het Christine Lagarde, besturende direkteur van die IMF, in 'n toespraak in China op 9 November 2011 verklaar waarin sy gevra het vir die herbalansering van die Chinese ekonomie:

Die wêreldekonomie het 'n gevaarlike en onseker fase betree. Ongunstige terugvoerlusse tussen die reële ekonomie en die finansiële sektor het prominent geword. En werkloosheid in die gevorderde ekonomieë bly onaanvaarbaar hoog. As ons nie optree nie, en saam optree, kan ons 'n afwaartse spiraal van onsekerheid, finansiële onstabiliteit en 'n ineenstorting in globale vraag betree. Uiteindelik kan ons 'n verlore dekade van lae groei en hoë werkloosheid in die gesig staar.2

Om seker te maak, 'n paar opkomende ekonomieë het oënskynlik die algemene neiging gedemp, en bly vinnig groei - veral China, nou die wêreld se tweede grootste ekonomie na die Verenigde State. Tog, soos Lagarde haar Chinese luisteraars gewaarsku het, "Asië is nie immuun" teen die algemene ekonomiese verlangsaming, "is opkomende Asië ook kwesbaar vir ontwikkelings in die finansiële sektor." So skerp was die IMF se waarskuwings, wat ooreenstem met wydverspreide vrese vir 'n skerp Chinese ekonomiese verlangsaming, dat Lagarde aan die einde van November gedwing was om die wêreldbesigheid gerus te stel en te verklaar dat stagnasie waarskynlik nie in China op hande was nie (die Bloomberg.com-opskrif het gelui: "IMF Sien Chinese ekonomie vermy stagnasie.”)3

Nietemin is kommer oor die toekoms van die Chinese ekonomie nou wydverspreid. Min ingeligte ekonomiese waarnemers glo dat die huidige Chinese groeineiging volhoubaar is; baie glo inderdaad dat as China nie skerp van koers verander nie, dit op 'n ernstige krisis afstuur. Stephen Roach, nie-uitvoerende voorsitter van Morgan Stanley Asia, voer aan dat China se uitvoer-geleide ekonomie onlangs twee waarskuwingskote ervaar het: eers die afname wat in die Verenigde State begin het ná die Groot Finansiële Krisis, en nou die voortdurende probleme in Europa. "China se twee grootste uitvoermarkte is in ernstige moeilikheid en kan nie meer as betroubare, volhoubare bronne van eksterne vraag gereken word nie."4

Om dreigende rampe te vermy, dui die huidige ekonomiese konsensus daarop dat die Chinese ekonomie sy aandele van netto uitvoere, investering en verbruik in BBP moet herbalanseer – wegbeweeg van 'n ekonomie wat gevaarlik oorafhanklik is van investering en uitvoere, gekenmerk deur 'n uiterste tekort aan verbruikersvraag, en toon toenemend tekens van 'n eiendoms-/finansiële borrel. Maar die idee van so 'n fundamentele herbalansering - op die reusagtige skaal wat vereis word - laat die vraag ontstaan van teenstrydighede wat die middelpunt lê van die hele laeloon-akkumulasiemodel wat die hedendaagse Chinese kapitalisme gekenmerk het, tesame met sy wortels in die huidige stedelike-landelike skeiding.

Om lewe te gee aan hierdie abstrakte realiteite is die ontluikende openbare protes in China, wat nou bestaan uit letterlik honderdduisende massa-insidente per jaar - wat dreig om die hele uiterste "mark-hervorming"-model te stop of selfs omver te werp.5 China se afhanklikheid van sy "swewende bevolking" van lae-loon interne migrante vir die meeste uitvoervervaardiging is 'n bron van diep skeure in 'n toenemend gepolariseerde samelewing. En gekoppel aan hierdie ekonomiese en sosiale teenstrydighede - wat groot hoeveelhede grond insluit wat van boere beslag gelê is - is 'n groeiende ekologiese skeuring in China, wat die onvolhoubaarheid van die huidige ontwikkelingspad onderstreep.

China se teenstrydighede is ook nie bloot intern nie. Die komplekse stelsel van globale voorsieningskettings wat China die wêreld se fabriek gemaak het, het China ook toenemend afhanklik gemaak van buitelandse kapitaal en buitelandse markte, terwyl dit hierdie markte kwesbaar gemaak het vir enige ontwrigting in die Chinese ekonomie. As 'n ernstige Chinese krisis sou voorkom, sou dit 'n enorme kloof in die kapitalistiese stelsel as geheel oopmaak. Soos die New York Times in Mei 2011 opgemerk het, "Die tydsberekening vir wanneer China se groeimodel opraak, is waarskynlik die mees kritieke vraag wat die wêreldekonomie in die gesig staar."6 Belangriker as die werklike tydsberekening is egter die aard en reperkussies van so 'n verlangsaming.

Kapitalistiese teenstrydighede met Chinese kenmerke

Vir baie kan die idee dat die Chinese ekonomie wemel van teenstrydighede as iets as 'n verrassing kom, aangesien die hype op Chinese groei vinniger uitgebrei het as die Chinese ekonomie self. Soos die Wall Street Journal in Julie 2011 sardonies gevra het: “Wanneer presies sal China die wêreld oorneem? Dit lyk of die oomblik van waarheid met die minuut nader kom. China sal teen 2050 die grootste ekonomie word, volgens HSBC. Nee, dit is 2040, sê ontleders by Deutsche Bank. Probeer 2030, sê die Wêreldbank. Goldman Sachs wys na 2020 as die jaar van afrekening, en die IMF het etlike weke gelede verklaar dat China se ekonomie in 2016 verby Amerika s'n sal stoot.” Om nie te oortref nie, het die Harvard-historikus Niall Ferguson in sy 2011-boek, Civilization: The West and the Rest, verklaar dat "as huidige koerse voortduur, China se ekonomie Amerika s'n in 2014 kan oortref in terme van binnelandse koopkrag."7

Hierdie vooruitsig word oor die algemeen met onrus in die ou sentrums van wêreldmag bejeën. Maar terselfdertyd is die nuwe China-handel 'n enorme bron van winsgewendheid vir die Triad van die Verenigde State, Europa en Japan. Die jongste ronde van vinnige groei wat China se wêreldwye rol versterk het, was 'n noodsaaklike komponent van die herstel van wêreldwye gefinansierde kapitalisme uit die ernstige krisis van 2007–09, en daar word op in die toekoms gereken.

Daar is duidelik sommige wat in vandag se desperate toestande fantaseer dat China die wêreldekonomie op sy rug kan dra en die ontwikkelde nasies kan weerhou van wat blykbaar 'n generasie van stagnasie en intense politieke stryd oor besuinigingspolitiek is.8 Die hoop hier is ongetwyfeld dat China vir kapitalisme 'n paar dekades van voldoende groei kan voorsien en tyd vir die stelsel kan koop, soortgelyk aan wat die VSA-geleide skuld en finansiële uitbreiding die afgelope dertig jaar gedoen het. Maar so 'n "belyning van die sterre" vir vandag se wêreldkapitalistiese ekonomie, gebaseer op die voortsetting van China se meteoriese groei, is hoogs onwaarskynlik.

“Laat ons nie meegevoer raak nie,” waarsku die Wall Street Journal ons. "Daar is 'n groot mate van onstuimigheid wat prut onder die oppervlak van China se wonderwerk." Die teenstrydighede waarop dit dui, sluit in massabetogings (wat tot soveel as 280,000 2010 in XNUMX gestyg het), oorinvestering, ledige kapasiteit, swak verbruik, finansiële borrels, hoër pryse vir grondstowwe, stygende voedselpryse, stygende lone, langtermyn-afname in arbeidsoorskotte , en massiewe omgewingsvernietiging. Dit sluit af: "As niks anders nie, bied die kolossale uitdagings wat vir China voorlê 'n oorvloed goeie redes om langtermynprojeksies van die land se ekonomiese oorheersing en globale oorheersing te twyfel." Die onmiddellike toekoms van China is dus onseker, wat bykomende onsekerheid oor die hele wêreldekonomie gooi. Soos ons sal sien, kan China nie net tans globale kapitalisme red nie, maar 'n argument kan gemaak word dat dit die enkele swakste skakel vir die globale kapitalistiese ketting uitmaak.9

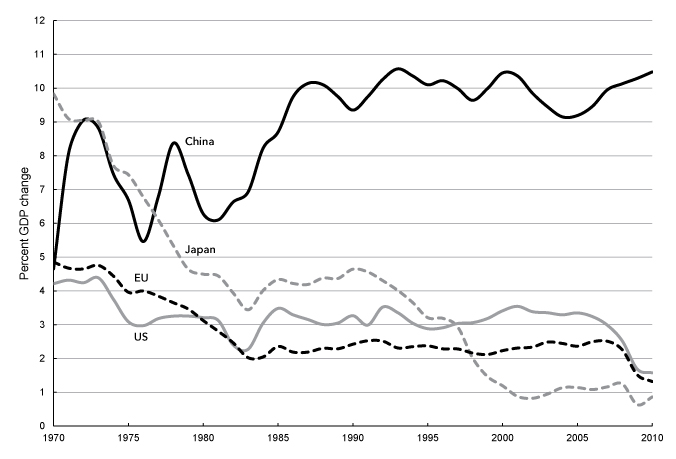

Ter sprake is die buitengewone tempo van Chinese uitbreiding, veral in vergelyking met die ekonomieë van die Triade. Die groot verskil in groeikoerse tussen China en die Triade kan gesien word in Grafiek 1 (hieronder), wat tienjaar bewegende gemiddeldes van jaarlikse reële BBP-groei vir die Verenigde State, die Europese Unie en Japan, van 1970 tot 2010, toon. die ryk ekonomieë van die Verenigde State, Wes-Europa en Japan is al hoe meer geneig tot stagnasie—om dit in 1980–2006 slegs deur middel van ’n reeks finansiële borrels te oorkom—het China se ekonomie oor dieselfde tydperk (begin in die Mao-era) voortdurend gestyg. China het daarin geslaag om uit die tydperk van die Groot Finansiële Krisis te kom, grootliks onaangeraak met 'n dubbelsyfer-groeikoers, op dieselfde tyd dat wat The Economist “die sterflike ryk wêreld” gedoop het, besig was om enige positiewe groei te behaal.10

Grafiek 1. Verandering in reële BBP, 1970–2010 (Tien-jaar bewegende gemiddelde van persentasie verandering vanaf vorige jaar)

Bronne: WDI-databasis vir China, Japan en die Europese Unie (http://databank.worldbank.org) en St. Louis Federal Reserve-databasis (FRED) vir die Verenigde State (http://research.stlouisfed.org/fred2) /).

Om 'n gevoel te gee van die verskil wat die divergensie in groeikoerse wat in Grafiek 1 getoon word met betrekking tot eksponensiële groei maak, sal 'n ekonomie wat teen 'n koers van 10 persent groei elke sewe jaar of so verdubbel, terwyl 'n ekonomie teen 2 persent groei. sal ses-en-dertig jaar neem om in grootte te verdubbel, en 'n ekonomie wat teen 1 persent groei, sal twee-en-sewentig jaar neem.11

Die ekonomiese verlangsaming in die ontwikkelde, kapitaalryke ekonomieë is lank, geassosieer met toenemende probleme van surpluskapitaalabsorpsie of oorakkumulasie. Soos die New York Times sê, "Volwasse lande soos die Verenigde State en Duitsland is gelukkig om jaarliks ongeveer 3 persent te groei" - inderdaad, vandag kan ons sê gelukkig om teen 2 persent te groei. Japan se groeikoers was gemiddeld minder as 1 persent oor die tydperk 1992 tot 2010. Soos Lagarde in 'n toespraak in September 2011 opgemerk het, volgens die jongste IMF-projeksies, "sal die gevorderde ekonomieë slegs 'n anemiese 1 1/2-2 persent bestuur." groeikoers oor die jare 2011–12. China, daarenteen, het met 10 persent gegroei.12

Die probleme van die volwasse ekonomieë word vandag gekompliseer deur twee verdere kenmerke: (1) die sterk afhanklikheid van finansialisering om die ekonomie uit stagnasie te lig, maar met die gevolg dat die finansiële borrels uiteindelik bars, en (2) die verskuiwing na die korporatiewe uitkontraktering van produksie aan die globale Suide. Wêreld ekonomiese groei in die afgelope dekades het aangetrek na 'n handjievol opkomende ekonomieë van die periferie; selfs al is die grootste deel van die winste wat uit globale produksie verkry word binne die kapitalistiese kern gekonsentreer, waar dit probleme van volwassenheid en stagnasie in die kapitaalryke ekonomieë vererger.13

Namate die strukturele krisis in die middel van die kapitalistiese wêreldekonomie verdiep het, is die hoop deur sommige gewek dat China sal dien om die neiging tot stagnasie op wêreldvlak teen te werk. Selfs al is hierdie hoop opgewek, is dit egter vinnig verpletter – aangesien dit al hoe duideliker geword het dat kumulatiewe teenstrydighede besig is om China se huidige model te sluit, wat toenemende paniek in die wêreldbesigheid veroorsaak.

Ironies genoeg spruit vandag se vrese ten opsigte van die Chinese ekonomie deels uit die manier waarop China sy pad uit die wêreldwye insinking wat deur die Groot Finansiële Krisis gebring is ontwerp het – 'n prestasie wat aanvanklik deur sommige beskou is as afdoende bewys dat China homself “ontkoppel” het van die Weste se lot en het 'n onstuitbare groeimasjien verteenwoordig. Gekonfronteer met die wêreldkrisis en dalende buitelandse handel, het die Chinese regering 'n massiewe stimulusplan van $585 miljard in November 2008 ingestel en staatsbanke aggressief aangemoedig om nuwe lenings te maak. Plaaslike regerings het veral groot skuld op die been gebring wat verband hou met stedelike uitbreiding en eiendomspekulasie. Gevolglik het die Chinese ekonomie byna onmiddellik van die krisis herstel (in 'n V-vormige ommekeer). Die groeikoers was 7.1 persent in die eerste helfte van 2009 met staatsgerigte beleggings wat na raming verantwoordelik was vir 6.2 persentasiepunte van daardie groei.14 Die manier om dit te bewerkstellig was 'n buitengewone toename in vaste investering, wat gedien het om die gaping te vul wat gelaat is deur dalende uitvoere.

Dit kan gesien word in Tabel 1, wat die persentasie bydrae tot China se BBP van verbruik, belegging, regering en handel (netto uitvoer) toon. Die skerp toename in investering as 'n deel van die BBP, wat tussen 7–2007 met 10 persentasiepunte gestyg het, weerspieël die skerp afname in die aandeel van beide handel en verbruik oor dieselfde tydperk, wat onderskeidelik met 5 en 2 persentasiepunte gedaal het. Intussen het die aandeel van staatsbesteding in die BBP bestendig gebly. Belegging alleen maak nou 46 persent van die BBP uit, terwyl belegging plus handel gelyk is aan 52 persent.

Tabel 1. Persentasie Bydrae tot China se BBP, 2002–2010

|

A |

B |

C |

D |

B+D |

|

|

verbruik |

belegging |

Regering |

handel |

belegging |

|

|

2002 |

44.0 |

36.2 |

15.6 |

4.2 |

40.4 |

|

2003 |

42.2 |

39.1 |

14.7 |

4.0 |

43.1 |

|

2004 |

40.6 |

40.5 |

13.9 |

5.1 |

45.6 |

|

2005 |

38.8 |

39.7 |

14.1 |

7.4 |

47.1 |

|

2006 |

36.9 |

39.6 |

13.7 |

9.7 |

49.3 |

|

2007 |

36.0 |

39.1 |

13.5 |

11.4 |

50.5 |

|

2008 |

35.1 |

40.7 |

13.3 |

10.9 |

51.6 |

|

2009 |

35.0 |

45.2 |

12.8 |

7.0 |

52.2 |

|

2010 |

33.8 |

46.2 |

13.6 |

6.4 |

52.6 |

Bronne: Pettis, "Laer rentekoerse, hoër spaar?" http://mpettis.com, 16 Oktober 2011;China Statistical Yearbook.

Soos Michael Pettis, 'n professor aan die Peking Universiteit se Guanghua Bestuurskool en 'n spesialis in Chinese finansiële markte, verduidelik het, kan die skerp daling in die handelsoorskot in die krisis "BBP-groeikoerse tot byna nul gedwing het." "Die skielike en gewelddadige uitbreiding in belegging" het egter gedien as "die teenbalans om groeikoerse hoog te hou." Natuurlik agter die dramatiese styging van die beleggingsaandeel van die BBP, wat gedurende die jare 10–2002 met 10 persentasiepunte gestyg het, lê die nie minder dramatiese daling van die verbruiksaandeel, wat 10 persentasiepunte oor dieselfde tydperk gedaal het, van 44 persent tot 34 persent, die kleinste deel van enige groot ekonomie.15

Met beleggingsbesteding wat in hierdie tydperk byna 50 persent beloop, staar die Chinese ekonomie wi

ZNetwork word uitsluitlik befonds deur die vrygewigheid van sy lesers.

skenk